Краткий обзор

-

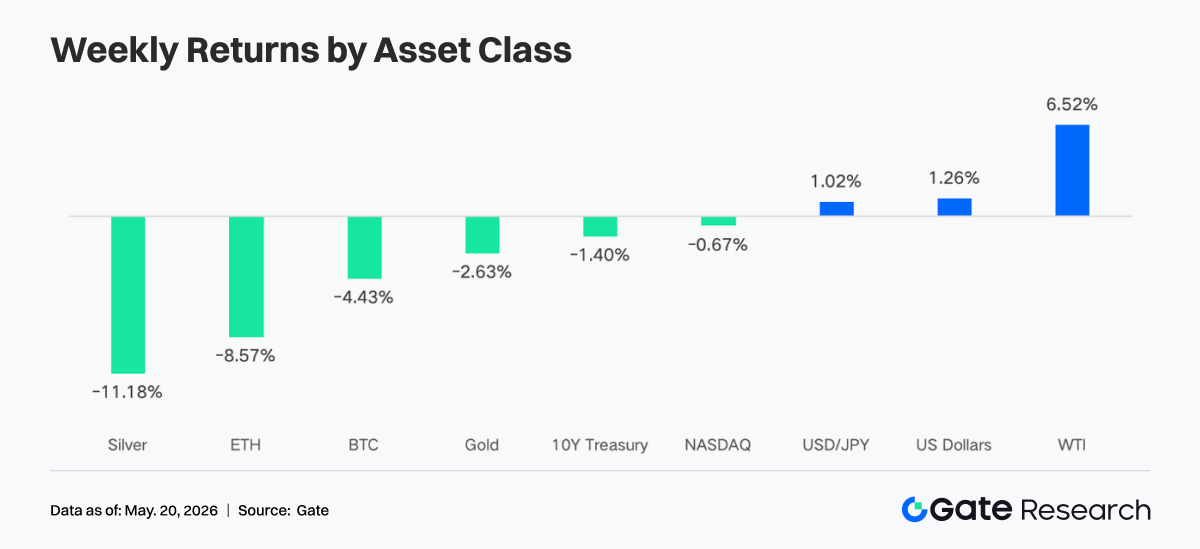

На прошлой неделе рыночная конъюнктура кардинально изменилась. Апрельский индекс потребительских цен в США оказался выше прогнозов, переговоры Китая и США не принесли ощутимых результатов, а в Ормузском проливе вновь обострилась обстановка. Всё это вместе подтолкнуло доходность казначейских облигаций США вверх, а рисковые активы — вниз. Индексы S&P 500 и Dow Jones, обновив исторические максимумы, в пятницу скорректировались, и рынок начал заново оценивать политику ФРС в эпоху Уорша.

-

За неделю чистый отток из BTC-ETF составил около 996 млн долларов, а из ETH-ETF — около 255 млн долларов. Оба показателя значительно уступают значениям предыдущей недели: институциональные инвесторы временно переключились на защитные стратегии. При этом общий объём активов под управлением (AUM) BTC- и ETH-ETF остаётся на исторических максимумах.

-

В ончейн-трейдинге TradFi и на CEX-деривативах по-прежнему доминируют защитные активы, прежде всего золото. Превзошедший ожидания ИПЦ США и геополитические риски стимулировали рост объёмов по бессрочным контрактам на золото. Одновременно увеличилась доля операций с акциями и технологическими бумагами — это говорит об усилении макроэкономической обусловленности торговли.

-

Ончейн-ликвидность продолжает концентрироваться на ведущих DEX (PancakeSwap, Raydium), тогда как протоколы с глубокой ликвидностью и свопами стейблкоинов резко потеряли в объёмах. Рынок стейблкоинов отдаёт предпочтение долларовым активам с высокими стандартами соответствия, платёжными и банковскими свойствами.

-

Кредитование на основном пуле Aave и сектор LST сократились, спрос на плечо по ETH и Solana одновременно остыл. В то же время новые сети вроде Plasma и MegaETH продолжили привлекать структурный отток капитала.

-

Рынок деривативов вошёл в фазу делевереджинга. Ставки финансирования по BTC ушли в отрицательную зону, открытый интерес (OI) снижается, доля торговли путами и отрицательное значение 25D Skew выросли, а индекс волатильности DVOL сместился вверх. Всё это указывает на значительное повышение рыночной оценки рисков снижения и волатильности.

-

Институциональная доля Gate на спотовом рынке вопреки тренду выросла на 10% месяц к месяцу; объём кросс-маржинального кредитования увеличился на 10% неделя к неделе. Запуск Spot SBE ожидается в июне.

1. Анализ ключевых рыночных событий

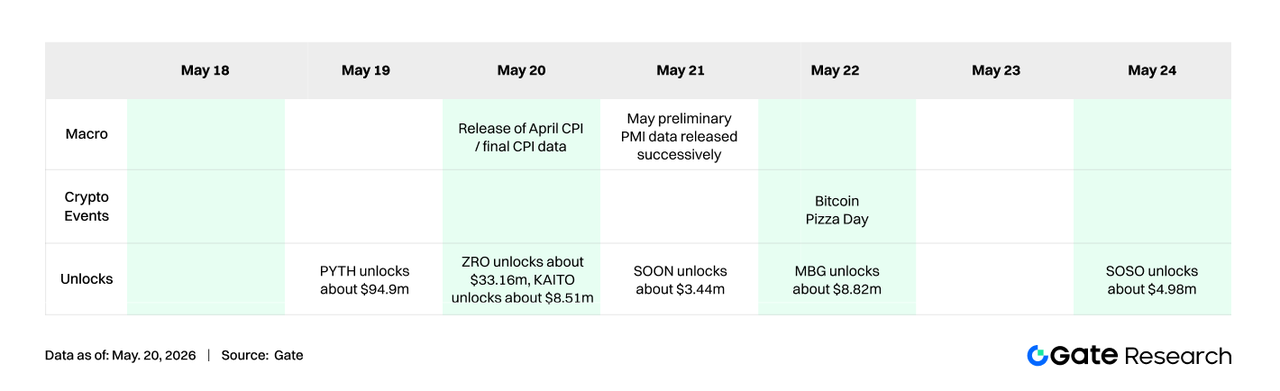

За прошедшую неделю ситуация на рынке резко изменилась: данные по инфляции оказались сильнее ожиданий, а неопределённость в политике поставила под сомнение ралли рисковых активов. В четверг американские фондовые индексы обновили рекорды: S&P 500 впервые закрылся выше отметки 7 500 пунктов, а Dow Jones вернулся к уровню 50 000. Однако в пятницу последовала резкая коррекция — рынок переосмыслил инфляционную и политическую обстановку. Во-первых, опубликованный во вторник апрельский ИПЦ оказался выше прогнозов: общая инфляция выросла на 3,8% в годовом выражении при ожидаемых 3,7%, а месячный прирост составил 0,6%. Во-вторых, двусторонние переговоры Китая и США в среду и четверг не принесли существенных политических прорывов. В-третьих, геополитическая напряжённость снова усилилась: в пятницу в Ормузском проливе вспыхнул военный конфликт, что усилило опасения, что процесс разрядки может пойти вспять.

Рынок ставок отреагировал резко. На фоне коррекции фьючерсов на федеральные фонды участники ожидают дальнейшего ужесточения политики, и доходность десятилетних казначейских облигаций США за неделю выросла на 28 базисных пунктов, до 4,58% — максимума с сентября 2025 года. Пара USD/JPY продолжила рост благодаря укреплению доллара. Рынок снизил ожидания смягчения и начал закладывать в цены возможность дальнейшего ужесточения. Эра Пауэлла официально завершилась в прошлую пятницу — срок полномочий Джерома Пауэлла на посту главы ФРС истёк 15 мая, и на выходных его сменил Кевин Уорш. Именно Уорш будет председательствовать на заседании FOMC 16–17 июня, где представят обновлённый Сводный прогноз по экономике и пересмотренный точечный график. Это даст рынку первую официальную возможность оценить перспективы политики при Уорше.

2. Анализ ликвидности

2.1 Масштаб BTC-ETF продолжает расти

На прошлой неделе рынок BTC-ETF продемонстрировал чёткую картину оттока капитала. В начале недели, 11 мая, ещё фиксировался чистый приток в размере около 27,2 млн долларов, однако затем рыночные настроения быстро ухудшились. 12 и 13 мая произошёл значительный чистый отток — около 233,2 млн и 630,4 млн долларов соответственно, что свидетельствует о начале массового вывода средств институциональными инвесторами из рисковых активов. В целом за прошлую неделю биткоин-ETF зафиксировали чистый отток около 995,5 млн долларов — почти 1 млрд. Для сравнения: на предыдущей неделе (4–8 мая) был зафиксирован чистый приток около 623 млн долларов. Склонность рынка к риску явно развернулась, и институциональные инвесторы в целом стали отдавать предпочтение фиксации прибыли и временному уходу в защитные активы.

Рынок ETH-ETF также оказался под давлением. За неделю ETH-ETF демонстрировали чистый отток несколько торговых дней подряд, а совокупный показатель за неделю достиг примерно 255,2 млн долларов. Это резко контрастирует с чистым притоком в 70,49 млн долларов неделей ранее. Таким образом, на фоне макроэкономической неопределённости и усиления волатильности средства из ETH-активов также выводились, а общий настрой оказался слабее прежних рыночных ожиданий.

-

Общий AUM: По состоянию на 14 мая совокупный чистый приток в BTC-ETF достиг около 58,63 млрд долларов, а активы под управлением (AUM) составили около 107,75 млрд долларов. Для ETH-ETF совокупный чистый приток составил около 11,9 млрд долларов при AUM в 13,45 млрд долларов. Несмотря на краткосрочные колебания потоков, общий масштаб ETF остаётся на исторических максимумах — это говорит о том, что институциональный спрос на аллокацию принципиально не развернулся.

-

Институциональные тенденции: На прошлой неделе расхождение в движении средств было очевидным. По BTC-ETF: IBIT от BlackRock зафиксировал недельный чистый отток около 317,1 млн долларов, тогда как MSBT от Morgan Stanley, напротив, показал чистый приток около 39,1 млн долларов. Это отражает то, что некоторые институты всё ещё проводили структурную ребалансировку и покупки на снижении. По ETH-ETF: ETHB от BlackRock продемонстрировал незначительный чистый приток, а ETHA — относительно крупный отток. Это указывает на сохраняющиеся расхождения во мнениях участников относительно ликвидности, комиссионной структуры и долгосрочной ценности разных продуктов.

2.2 Ликвидность TradFi

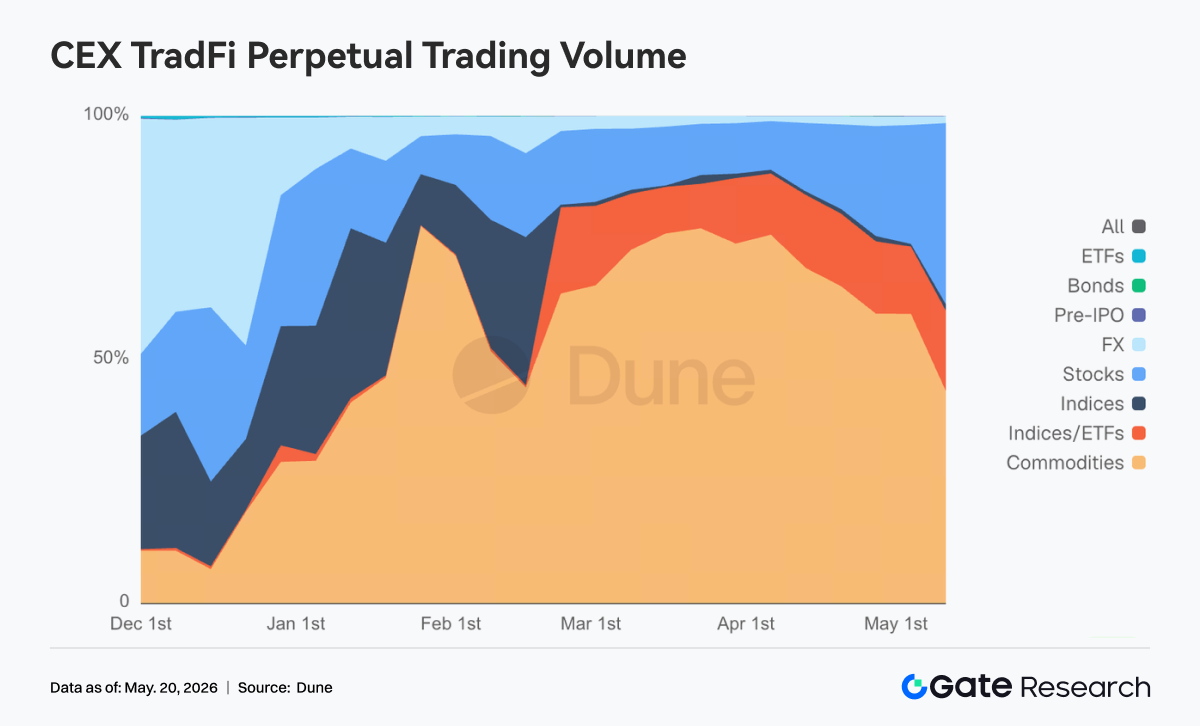

- TradFi Perp DEX: За прошедшую неделя структура торговли активами TradFi на Perp DEX продолжала следовать паттерну «доминирование товаров, вспомогательная роль индексов, восстановление акций». С точки зрения доли в общем объёме торгов товарные активы по-прежнему занимали абсолютно центральное положение: их недельная доля колебалась в диапазоне 45–65%. Хотя это несколько ниже пиковых значений марта-апреля, товары остаются основным источником ликвидности для ончейн-торговли деривативами TradFi. Внутри этой категории ключевое место занимают активы, связанные с золотом, что отражает сохраняющееся предпочтение рынка к защитным инструментам и макроэкономическим торговым темам на фоне возобновления инфляции, роста геополитических рисков и колебаний ожиданий по ставке доллара. Одновременно доля фондовых активов заметно восстановилась за последнюю неделю — с минимума ниже 10% почти до 30%. Это свидетельствует о том, что по мере возобновления волатильности на американском рынке акций ончейн-пользователи увеличили спрос на торговлю технологическими бумагами, индексами США и активами, связанными с ИИ. Текущая структура пользователей ончейн TradFi Perp по-прежнему в основном состоит из крипто-нативных трейдеров, предпочитающих высокую волатильность и высокое плечо, а не из полностью перешедшего традиционного макро-капитала.

-

TradFi Perp CEX: За прошедшую неделю общая торговая активность на рынке бессрочных контрактов TradFi на CEX оставалась высокой, однако структурно чётко проявлялась модель «драгоценные металлы в центре, акции на втором плане, остальные сектора малоактивны». Судя по распределению ежедневных объёмов торгов TradFi Perp, активы категории «Металлы», в частности золото, по-прежнему занимали абсолютное ядро. Объёмы в большинство торговых дней оставались в диапазоне 300–700 млн долларов, а в периоды повышенной волатильности превышали 1 млрд долларов. В середине-конце марта был зафиксирован этапный пик — более 1,5 млрд долларов. На прошлой неделе объёмы хотя и снизились относительно этих экстремальных уровней, но всё ещё значительно превышали показатели начала февраля, что говорит о сохранении высокого спроса на защитные и макроэкономические торги. С точки зрения динамики, объёмы вновь заметно выросли на второй неделе мая. Этому способствовали превысивший ожидания ИПЦ США, эскалация геополитических рисков на Ближнем Востоке и колебания ожиданий по ставке доллара — всё это сделало бессрочные контракты на золото основным направлением для средств. Торговля фондовыми активами также восстановилась, что в большей степени отражает краткосрочный спрос, вызванный волатильностью американских индексов и технологических акций. В целом рынок CEX TradFi Perp постепенно сместился от чисто крипто-бета-торговли к более выраженной макрообусловленной логике и логике кросс-активного распределения.

-

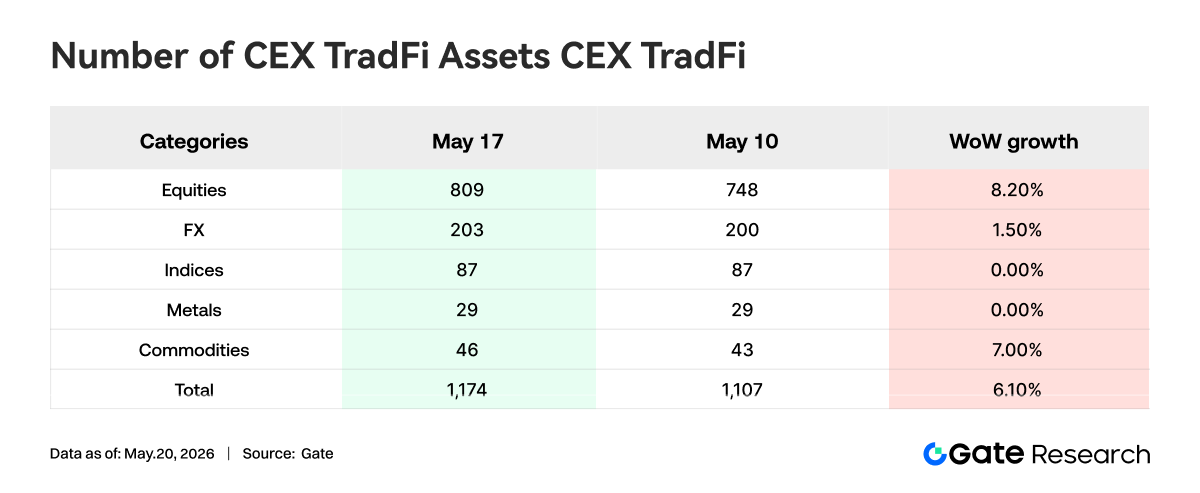

Количество активов TradFi на CEX: За прошедшую неделю число категорий TradFi-активов на CEX продолжило расти. Общее количество TradFi-активов (только сектора TradFi и CFD, без бессрочных контрактов) на трёх основных CEX увеличилось с 1 107 до 1 174, что соответствует приросту на 6,10% месяц к месяцу. Наиболее значительно выросла категория фондовых активов — с 748 до 809, прирост на 8,20% месяц к месяцу. Среди трёх CEX наивысший темп роста показала Gate: количество фондовых TradFi-активов увеличилось на 62 месяц к месяцу, или на 16,71%. Это содержимое в настоящее время не может быть отображено за пределами документа Lark.

- Глубина книги ордеров TradFi: Мы проанализировали глубину книги ордеров (дельту) для XAUT — TradFi-актива с наибольшим объёмом торгов. На прошлой неделе ликвидность книги ордеров XAUT демонстрировала чёткую модель «кратковременный приток защитных средств с последующим ослаблением». С 6 по 12 мая цена XAUT колебалась на высоком уровне около 4 700 долларов и несколько раз сопровождалась крупными положительными притоками дельты. Особенно вокруг 12 мая наблюдался чистый прирост ликвидности почти на 2,8 млн долларов. Это показывает, что на фоне превысившего ожидания ИПЦ США и роста геополитических рисков на Ближнем Востоке средства концентрированно направлялись в активы, связанные с золотом, в качестве защитной аллокации. Однако после 13 мая рыночная структура чётко развернулась: книга ордеров демонстрировала последовательные крупные отрицательные значения дельты, а разовый отток превысил 2 млн долларов. Цена XAUT упала ниже 4 650 долларов и продолжила снижение до диапазона 4 520–4 550 долларов, что указывает на начало временной фиксации прибыли более ранними защитными средствами. Стоит отметить, что с 15 по 17 мая, хотя цена продолжала ослабевать, книга ордеров показала последовательное накопление средних положительных значений дельты. Это свидетельствует о том, что некоторые инвесторы начали пытаться покупать на более низких уровнях, а рынок не вошёл в одностороннюю фазу оттока ликвидности. В целом XAUT сейчас, по-видимому, находится в стадии «ребалансировки на высоких уровнях после охлаждения защитных настроений». Его краткосрочная динамика по-прежнему будет сильно зависеть от изменения макропеременных, таких как ожидания по снижению ставки ФРС, траектория долларовой ставки и ситуация в Ормузском проливе.

3. Инсайты ончейн-данных

3.1 Объём торгов на ведущих DEX концентрируется на PancakeSwap, расхождения между вертикальными протоколами усиливаются

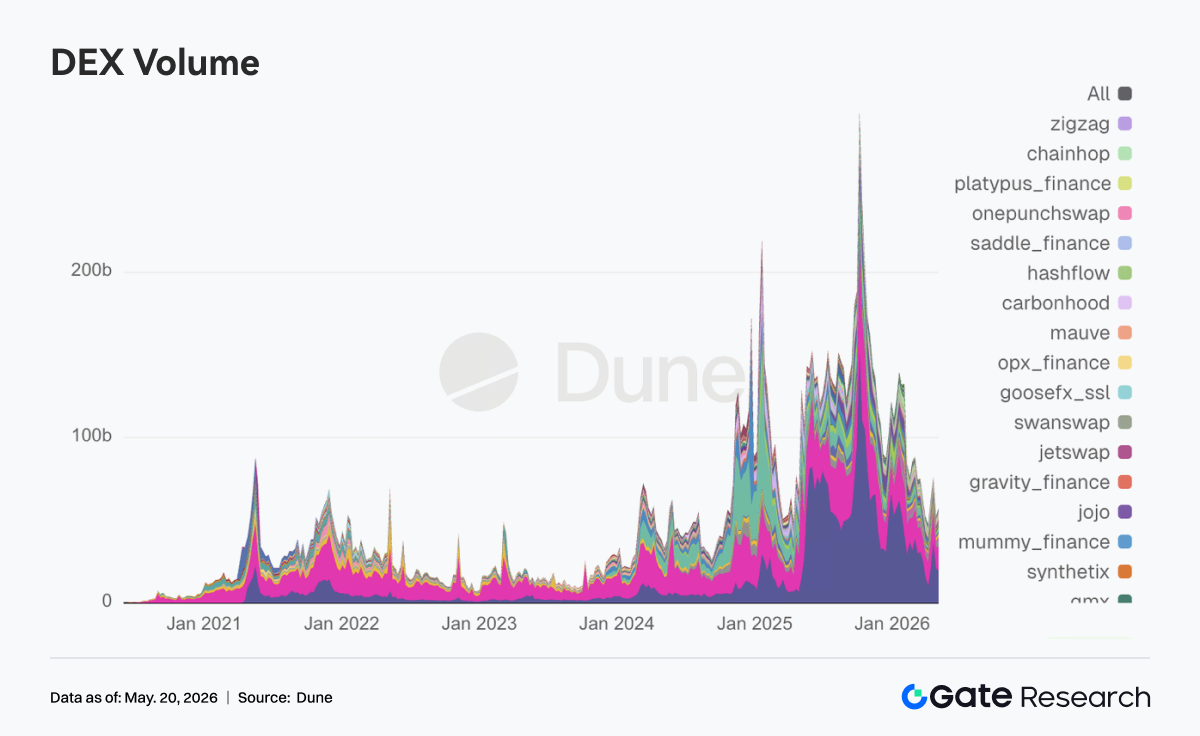

PancakeSwap прибавил примерно 12% к прошлой неделе, а трафик со спотовой поддержкой на стороне BNB Chain стал основным полем пересечения интересов институтов и розницы. Uniswap потерял около 7% по сравнению с прошлой неделей. Aerodrome на Base вырос примерно на +3% месяц к месяцу. Активность на Solana сохранилась, структура торгов смещена в сторону большого количества транзакций при среднем долларовом объёме. Среди них Raydium вырос примерно на 1,26 млрд по сравнению с прошлой неделей, а Meteora осталась практически без изменений. Высокое число ончейн-транзакций указывает на то, что торговля мемами и маршрутизированными сделками полностью не прекратилась. Вертикальные DEX-протоколы, ориентированные на глубокую ликвидность и свопы стейблкоинов, такие как Fluid и Curve, на этой неделе показали значительное сокращение объёмов.

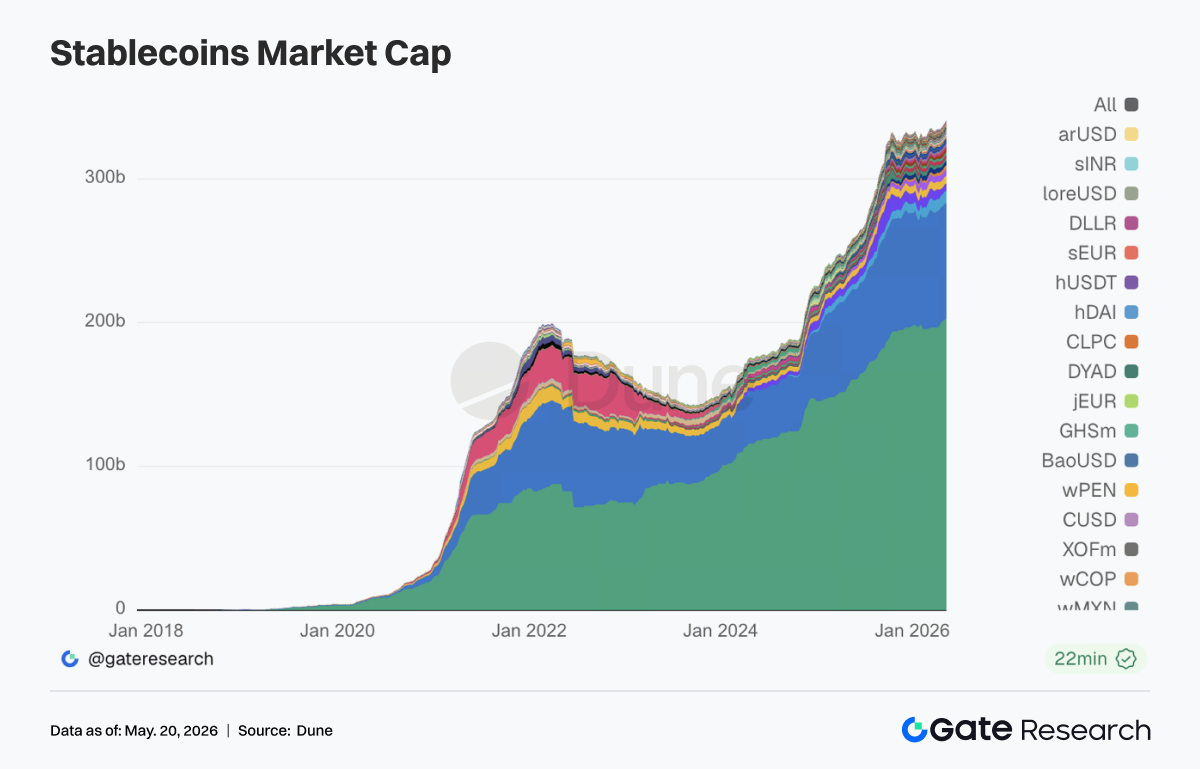

3.2 Стейблкоины с акцентом на соответствие и платёжные функции показали себя относительно лучше, синтетические долларовые инструменты стали более волатильными

В условиях доминирования USDT и USDC стейблкоины второго эшелона — PYUSD, RLUSD, EURC, USDG — которые ближе к платежам, кастодиальному соответствию и банковским каналам, превзошли более старые ончейн-долларовые стейблкоины, такие как DAI, по росту запасов. USDe значительно расширился на этой неделе, отражая арбитражный и стейкинговый спрос на доходные инструменты и синтетические доллары на волатильном рынке, особенно в кросс-сетевых конфигурациях. Кроме того, после принятия закона GENIUS институциональные капитальные затраты на инфраструктуру стейблкоинов значительно ускорились. Такие институты, как Bitwise, публично заявили, что GENIUS снизил регуляторную неопределённость для проектов стейблкоинов и токенизации, и последующее законодательство о рыночной структуре, такое как Clarity Act, станет фактором роста.

3.3 Весь сектор LST сократился, активы, связанные с Solana, упали сильнее

На стороне ETH протоколы LST, такие как Lido, Rocket Pool и StakeWise, зафиксировали откат TVL от средних до высоких однозначных значений до примерно 10%. Это отражает то, что стейкинговые сертификаты сокращались в том же направлении, что и ETH, при нисходящем движении беты. На стороне Solana LST с высокой бетой, такие как jupSOL и Sanctum, упали сильнее, поскольку при снижении склонности к риску средства в первую очередь сокращали высоковолатильные стейкинговые позиции. В целом LST остаются инструментами с медленной переменной для долгосрочного распределения ETH/SOL, но прошлая неделя не была делевереджингом всего сектора. Лидеры Ethereum, поддерживаемые масштабом и ликвидностью, всё же несколько превзошли LST с малой капитализацией по величине просадки.

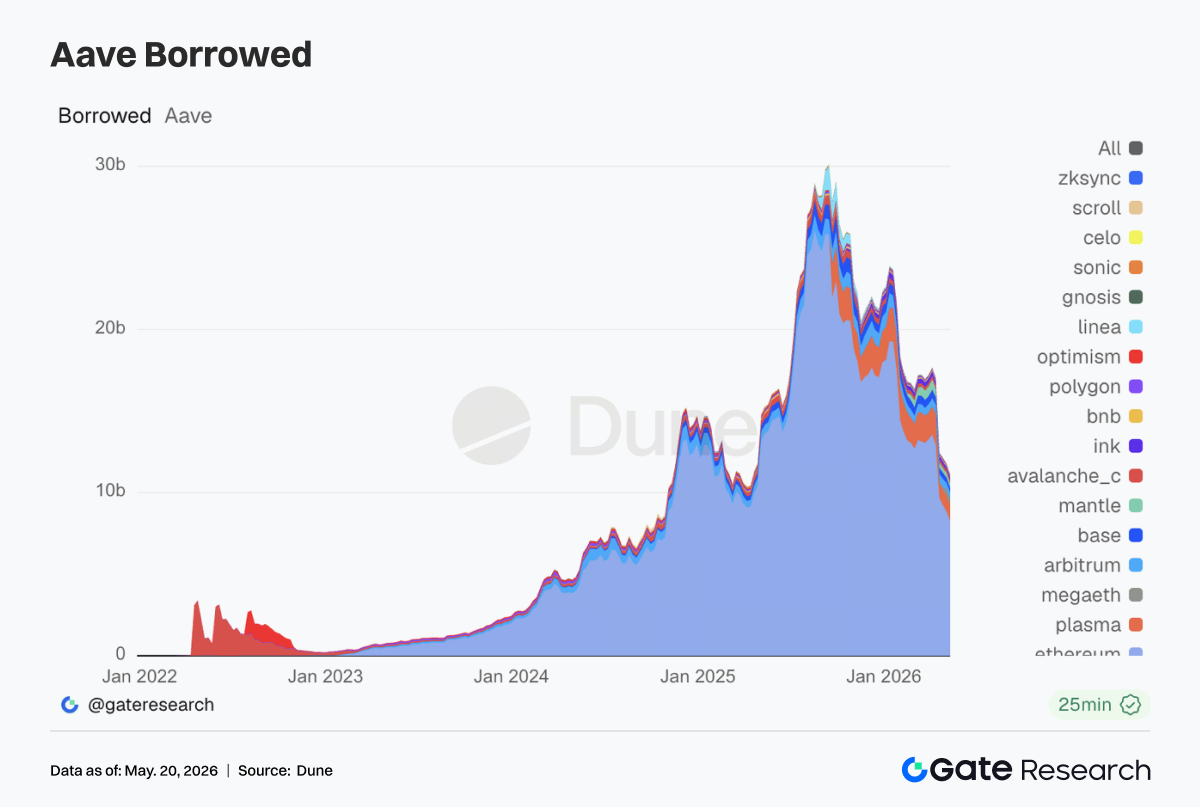

3.4 Кредитование на основном пуле Aave продолжает сокращаться, Plasma / MegaETH поглощают структурный отток

Основной рынок Ethereum остаётся абсолютным ядром, но он сокращается вторую неделю подряд. Это указывает на то, что после апрельского инцидента с риском, связанным с rsETH, институты и крупные держатели сохраняли консервативный подход на рынке залогов в основной сети. В то же время более старые основные L2, такие как Arbitrum и Ink, также ослабли. Относительными яркими пятнами стали Plasma и MegaETH. Средства продолжали мигрировать в сторону стимулов для новых сетей и замкнутых залоговых сценариев. Это согласуется с недавними действиями команды риск-менеджмента Aave по повышению лимитов для новых активов: двигатель роста смещается с расширения плеча в основной сети на стейблкоины с более чёткими регуляторными атрибутами и замкнутые циклы новых сетей.

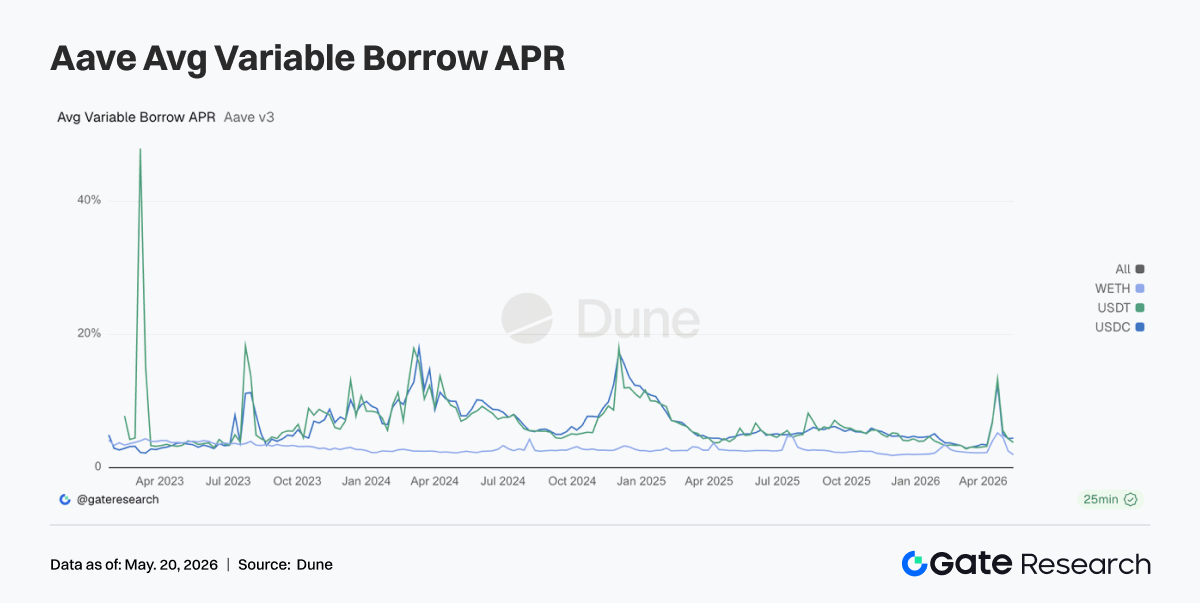

3.5 Базовые ставки заимствования на Aave вернулись к норме, плечо по WETH сократилось наиболее заметно

Затраты на заимствование стейблкоинов вернулись в диапазон средних однозначных чисел, что свидетельствует об ослаблении напряжённости с ликвидностью и затухании волн ликвидаций. WETH показал наибольшее снижение, указывая на взаимное подтверждение быстрого уменьшения спроса на плечо по ETH и снижения запасов кредитования в основной сети. Поведение рынка сместилось от борьбы за ликвидность и сохранение позиций к выборочному заимствованию стейблкоинов. На стороне стейблкоинов всё ещё есть поддержка со стороны структурированного арбитража, трансграничного спроса на доллары и майнинга стимулов в новых сетях. На стороне ETH идёт активный делевереджинг. Этим объясняется, почему протокольный уровень предпочитает повышать лимиты для соответствующих требованиям стейблкоинов и долларовых средств в новых сетях, а не просто стимулировать циклическое кредитование WETH.

3.6 Эмиссия стейблкоинов остаётся балластом, Hyperliquid расширяет торговлю событийными контрактами

Tether и Circle обеспечивают наиболее стабильный денежный поток, что согласуется с доминирующим положением существующих долларовых монет. Circle усиливает вертикальную интеграцию эмитента, расчётной сети и агентских платежей через финансирование Arc + Agent Stack. Доход Hyperliquid незначительно снизился месяц к месяцу, но его абсолютное значение остаётся в первом эшелоне ончейн-деривативов. Платформа продолжает расширять линейки продуктов, включая рынки исходов по биткоину. Рынок по-прежнему платит за нарратив интегрированного финансового стека, объединяющего бессрочные контракты, рынки прогнозов/исходов, валидаторы и резервы. Доход Aave на этой неделе значительно снизился по сравнению с прошлой, что совпало со сжатием запасов кредитования и нормализацией процентных ставок. Это означает снижение премий за риск, но также и уменьшение числа активных заёмщиков.

4. Отслеживание деривативов

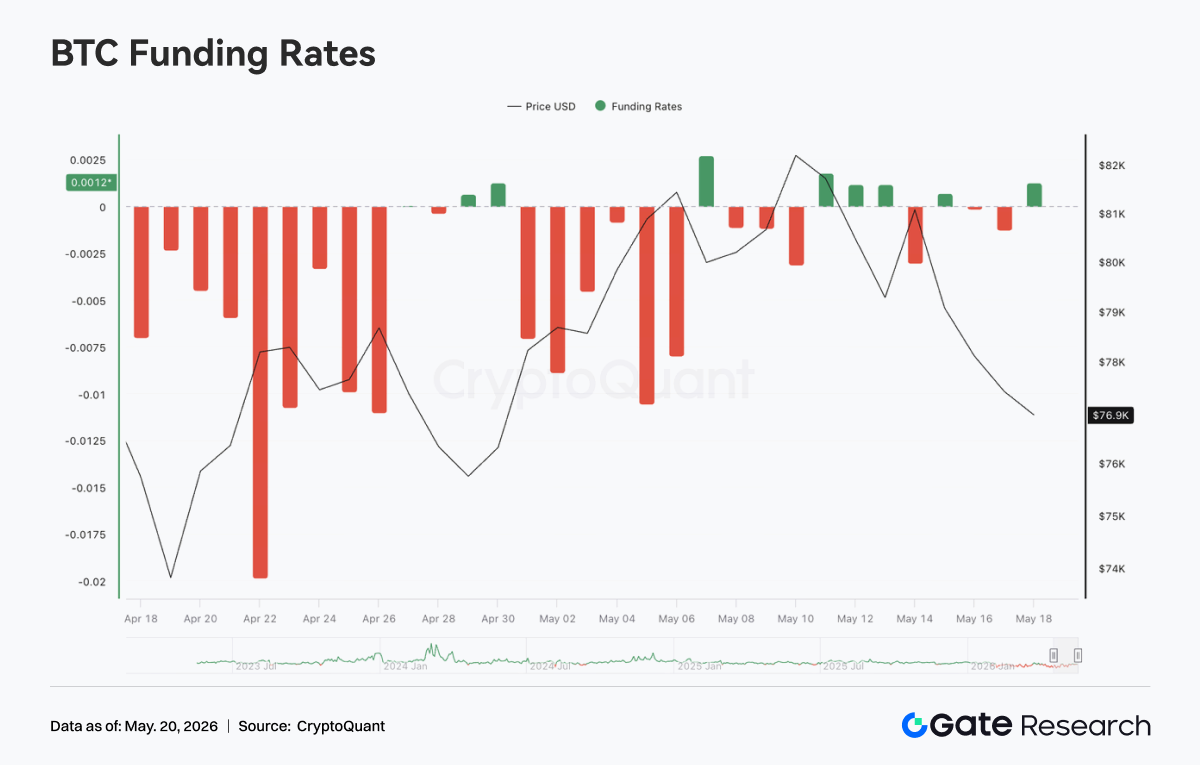

4.1 Ставки финансирования BTC перешли из положительной зоны в отрицательную, снижение OI указывает на рост давления закрытия плечевых позиций

С 11 по 17 мая 2026 года цены BTC в целом сначала росли, а затем падали. В начале недели цены держались около 81 000, а ставки финансирования с 11 по 13 мая находились в слабоположительной зоне, что указывало на сохранение краткосрочных бычьих настроений. Однако затем цены не смогли продолжить рост, быстро ослабли после 14 мая и к 17 мая откатились до примерно 77 000. Рынок перешёл от высоких колебаний к коррекционному снижению. Что касается OI, общий тренд недели был нисходящим. Около 11 мая OI оставался на уровне около 26,8 млрд, 14 мая ненадолго поднялся выше 27 млрд, но затем быстро снизился и к выходным откатился до примерно 25,5 млрд. Сочетание падения цены и снижения OI указывает на то, что этот раунд снижения в большей степени сопровождался закрытием плечевых позиций, а не просто масштабным накоплением новых коротких позиций.

Структура ставок финансирования также существенно изменилась. Ставки были положительными в начале недели, отражая сохраняющиеся настроения на догоняющий рост. Но по мере ослабления цены ставки с 14 по 17 мая снова стали отрицательными, что свидетельствует о быстром переключении краткосрочных настроений на защиту и росте спроса на шорт или хеджирование. В целом на этой неделе рынок деривативов BTC постепенно перешёл от предыдущей структуры сжатия коротких позиций на высоком уровне к состоянию делевереджинга, характеризующемуся «откатом цены, сокращением OI и снижением ставок финансирования». Если OI продолжит снижаться, это будет указывать на продолжающуюся очистку рынка. Если цены стабилизируются, а OI снова вырастет, стоит обратить внимание на формирование нового раунда направленных позиций.

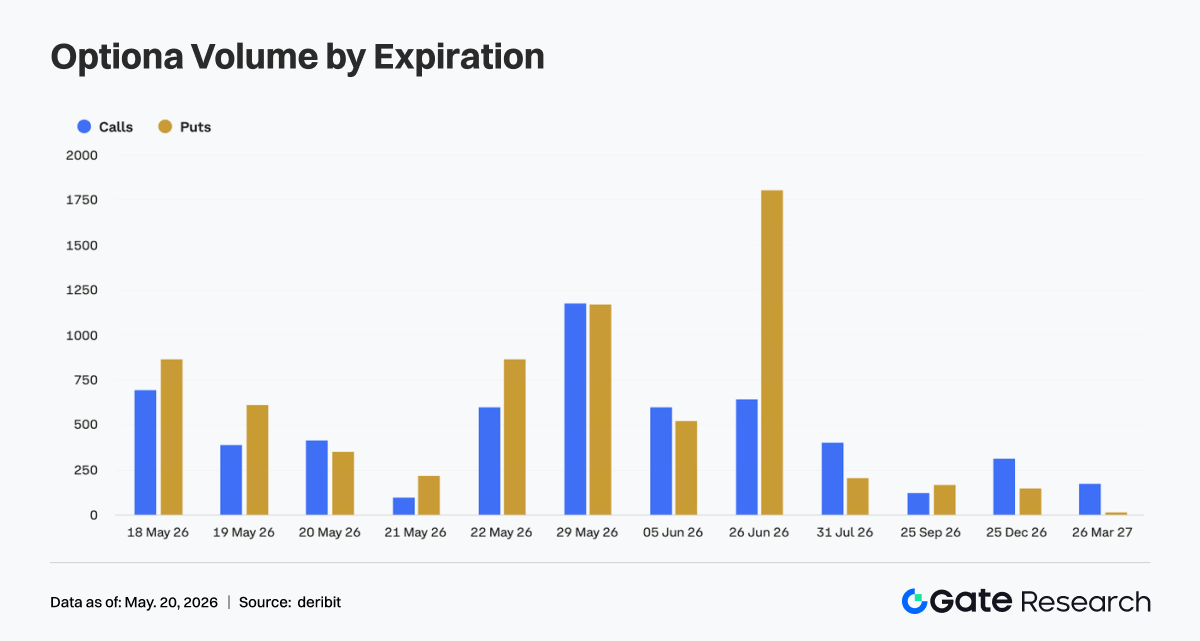

4.2 Торговля коллами и путами относительно сбалансирована, срочная структура указывает на сильный спрос на защиту на месячном горизонте

С точки зрения структуры коллов и путов, торговля контрактами с истечением 29 мая была относительно сбалансированной, что указывает на сохраняющиеся серьёзные расхождения во мнениях участников относительно направления в конце месяца. В контрактах с истечением 26 июня торговля путами значительно превышала коллы, что говорит о явном усилении среднесрочного спроса на защиту. Среди краткосрочных сроков истечения (18, 19 и 22 мая) также наблюдалось небольшое преобладание путов над коллами, что отражает склонность рынка к увеличению защиты от снижения или хеджированию позиций после отката.

Несмотря на отсутствие данных по недельному объёму, текущая срочная структура опционов показывает, что рынок не односторонне гонится за ростом, а больше сосредоточен на управлении рисками после высокого отката. Месячные контракты остаются основным торговым инструментом, а концентрация торговли путами в контрактах с истечением в конце июня означает, что оценка инвесторами среднесрочной волатильности и риска снижения возросла.

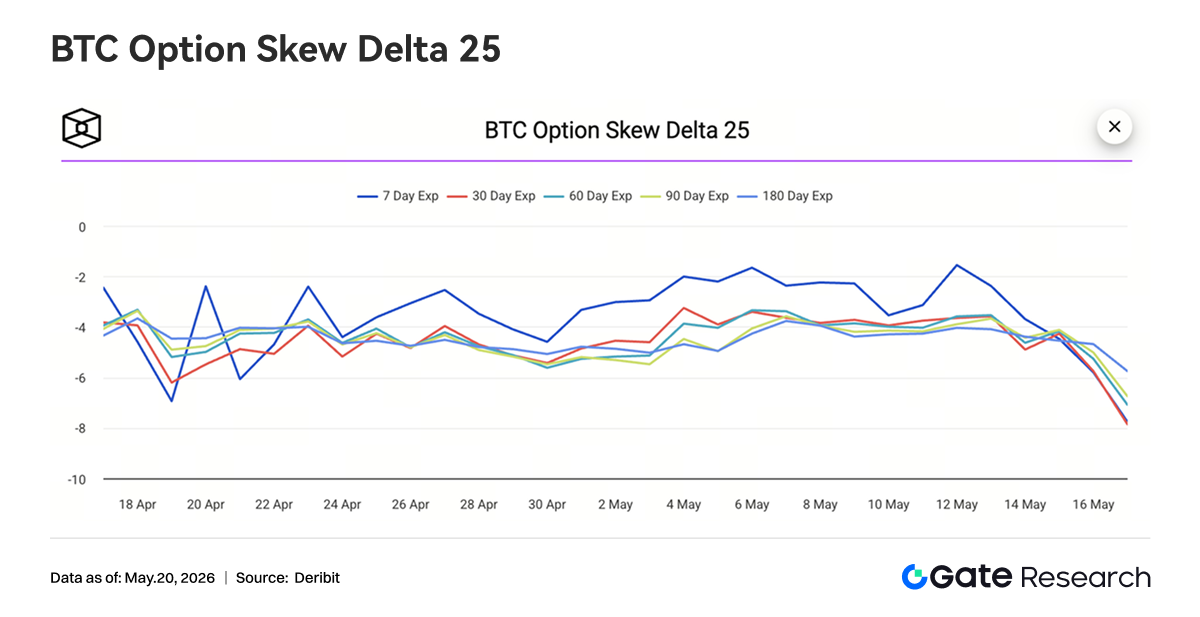

4.3 25D Skew резко снизился: спрос на защиту заметно активизировался

С 11 по 17 мая 25D Skew по BTC для всех сроков в целом оставался отрицательным и заметно снизился во второй половине недели. В начале недели 7D Skew частично восстановился примерно до -1,5, а премии за краткосрочную защиту несколько уменьшились, что указывало на сохранение некоторой склонности к риску на этапе высоких цен. Однако по мере отката цен BTC от уровня около 82 000 Skew по всем срокам быстро ослаб. С 16 по 17 мая и 7D, и 30D Skew резко упали: краткосрочный Skew приблизился к -8, а 30D Skew также вернулся в глубоко отрицательную зону. 60D, 90D и 180D Skew снизились одновременно, что указывает на то, что этот раунд спроса на защиту не был сосредоточен исключительно в краткосрочной перспективе, а распространился на среднесрочные и долгосрочные сроки. Одновременное ослабление Skew по разным срокам отражает явный рост обеспокоенности рынка по поводу последующей волатильности вниз.

В целом структура Skew перешла от умеренно отрицательных значений к глубоко отрицательным, что указывает на переоценку риска снижения на рынке опционов. Если BTC не сможет быстро восстановиться выше 80 000, защитные покупки могут продолжить поддерживать премии путов. Если же цены стабилизируются и отскочат, краткосрочный Skew может восстановиться в первую очередь.

4.4 Индекс волатильности BTC вырос на фоне колебаний, откат цены способствует повышению ожиданий волатильности

На прошлой неделе индекс волатильности BTC (DVOL) в целом демонстрировал рост на фоне колебаний. В начале недели DVOL находился около 38, затем первый рост произошёл с 13 по 14 мая, что отражает начало восстановления рыночной оценки ценовой волатильности. Около 16 мая, по мере ускорения отката BTC с высоких уровней, DVOL краткосрочно подскочил выше 41, что показывает значительный рост ожиданий волатильности во время снижения.

С точки зрения динамики, рост DVOL на этой неделе подтвердил откат цены и снижение Skew. Цена упала с примерно 82 000 до около 77 000, ставки финансирования стали отрицательными, OI одновременно снизился, а со стороны опционов наблюдался рост спроса на защиту и повышение волатильности. По сравнению со структурой предыдущей недели («высокие колебания цены + сжатие волатильности»), рынок на этой неделе вошёл в более типичную стадию переоценки риска.

В целом ключевые характеристики текущего рынка деривативов BTC таковы: закрытие плечевых позиций, ослабление ставок финансирования, глубоко отрицательный Skew и повышение центра DVOL. В краткосрочной перспективе, если цена продолжит падать ниже ключевой поддержки, у волатильности ещё есть потенциал для дальнейшего расширения. Если цена стабилизируется в диапазоне 77 000–80 000, волатильность может перейти в фазу высоких колебаний в ожидании следующего сигнала направления.

5. Перспективы

6. Новости институционального бизнеса Gate

Рост бизнеса

- Институциональная доля на спотовом рынке выросла вопреки тренду — плюс 10% месяц к месяцу

- Клиентская структура продолжила улучшаться: несколько глобальных количественных и управляющих компаний перешли к этапу интеграции и тестирования

Дальнейшее расширение кредитного бизнеса

- Объём кросс-маржинального кредитования вырос на 10% неделя к неделе

- Скоро будет запущен новый план кредитования с нулевой процентной ставкой, что дополнительно снизит порог входа и улучшит пользовательский опыт

Продолжение модернизации технической инфраструктуры

- Запуск Spot SBE ожидается в июне

- Продолжается оптимизация пуш-уведомлений по контрактам, задержек рыночных данных и стабильности торговли

- Мультибиржевой доступ CrossEx и возможности институциональных API продолжают улучшаться

Развитие бренда и экосистемы

- Мероприятие Institutional Circle в Амстердаме 2 июня продолжает подготовку, несколько партнёров продвигают совместный брендинг

Источники:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — это комплексная платформа для изучения блокчейна и криптовалют. Она предлагает читателям глубокий анализ, включая технические обзоры, рыночные инсайты, отраслевые исследования, прогнозы трендов и анализ макроэкономической политики.

Дисклеймер

Инвестиции в рынки криптовалют сопряжены с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью осознавать природу активов и продуктов перед принятием любых инвестиционных решений. Gate не несёт ответственности за любые убытки или ущерб, возникшие в результате таких решений.