หัวข้อเดิม: ตลาดคริปโตเคอเรนซีเมื่อ 5 ปีก่อนยังมีสุขภาพดีมากกว่า

ผู้เขียนเดิม: Jeff Dorman (Arca CIO)

แปลโดย Deep潮 TechFlow

บทนำ:

ตลาดคริปโตเคอเรนซีกำลังกลายเป็นเรื่องน่าเบื่อมากขึ้นเรื่อย ๆ หรือไม่? Jeff Dorman ประธานเจ้าหน้าที่ฝ่ายการลงทุนของ Arca ได้เขียนบทความชี้ให้เห็นว่า ถึงแม้โครงสร้างพื้นฐานและสภาพแวดล้อมด้านกฎระเบียบจะไม่เคยแข็งแกร่งเท่านี้มาก่อน แต่สภาพแวดล้อมการลงทุนในปัจจุบันกลับอยู่ในสภาพ "แย่ที่สุดในประวัติศาสตร์"

เขาวิพากษ์วิจารณ์อย่างเฉียบขาดถึงความล้มเหลวของผู้นำในอุตสาหกรรมที่พยายามเปลี่ยนคริปโตเคอเรนซีให้กลายเป็น "เครื่องมือเทรดแบบมหภาค" ซึ่งส่งผลให้ความสัมพันธ์ของสินทรัพย์ต่าง ๆ มีแนวโน้มใกล้เคียงกันอย่างมาก Dorman เรียกร้องให้กลับไปสู่แก่นแท้ของ "โทเคนในฐานะการห่อหุ้มหลักทรัพย์" โดยเน้นไปที่ DePIN, DeFi และสินทรัพย์ประเภทหุ้นกึ่ง (Quasi-equity) ที่สามารถสร้างกระแสเงินสดได้

ในช่วงที่ทองคำพุ่งขึ้นอย่างมากในขณะที่ Bitcoin ค่อนข้างอ่อนแอ บทความเชิงลึกนี้จึงเป็นมุมมองสำคัญที่ช่วยให้เรามองย้อนกลับไปและทบทวนตรรกะการลงทุนใน Web3 ใหม่อีกครั้ง

เนื้อหาทั้งหมดดังนี้:

Bitcoin กำลังเผชิญกับสถานการณ์ที่ไม่ดีนัก

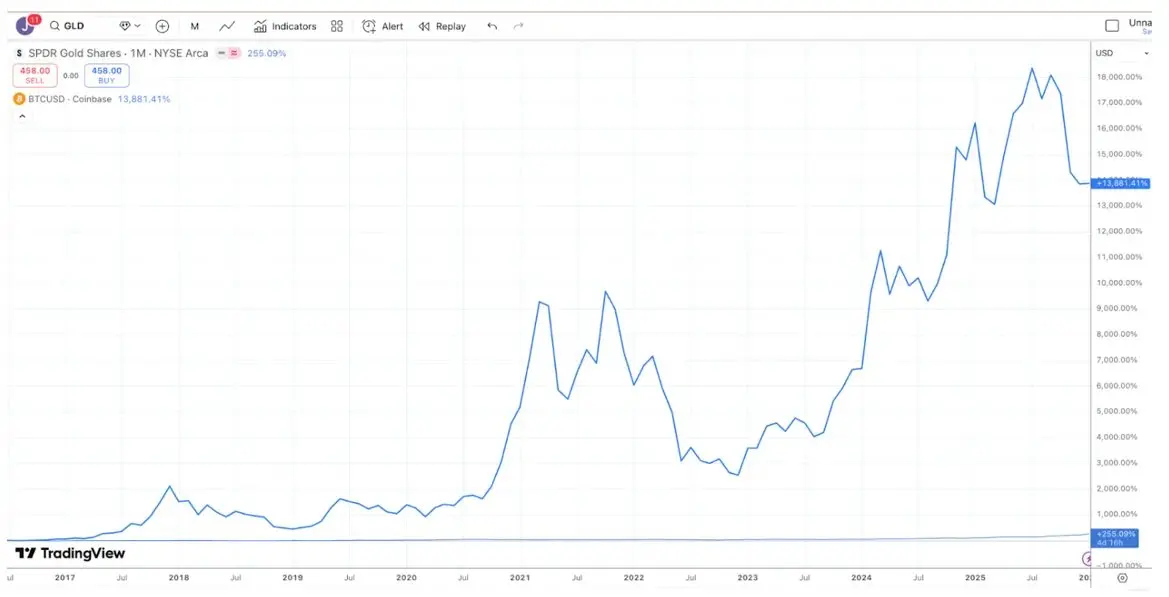

การถกเถียงเรื่องการลงทุนส่วนใหญ่มักเกิดขึ้นเพราะผู้คนอยู่ในมุมมองเวลาที่แตกต่างกัน (Time Horizons) ดังนั้นพวกเขามักจะพูดคนละภาษา แม้ในเชิงเทคนิคทั้งสองฝ่ายจะถูกต้องก็ตาม ตัวอย่างเช่น การถกเถียงระหว่างนักลงทุนทองคำและ Bitcoin: นักชื่นชอบ Bitcoin มักจะบอกว่า Bitcoin เป็นการลงทุนที่ดีที่สุด เพราะผลตอบแทนในช่วง 10 ปีที่ผ่านมาเหนือกว่าทองคำมาก

คำอธิบายภาพ: ที่มา TradingView เปรียบเทียบผลตอบแทนของ Bitcoin (BTC) กับทองคำ (GLD) ในช่วง 10 ปีที่ผ่านมา

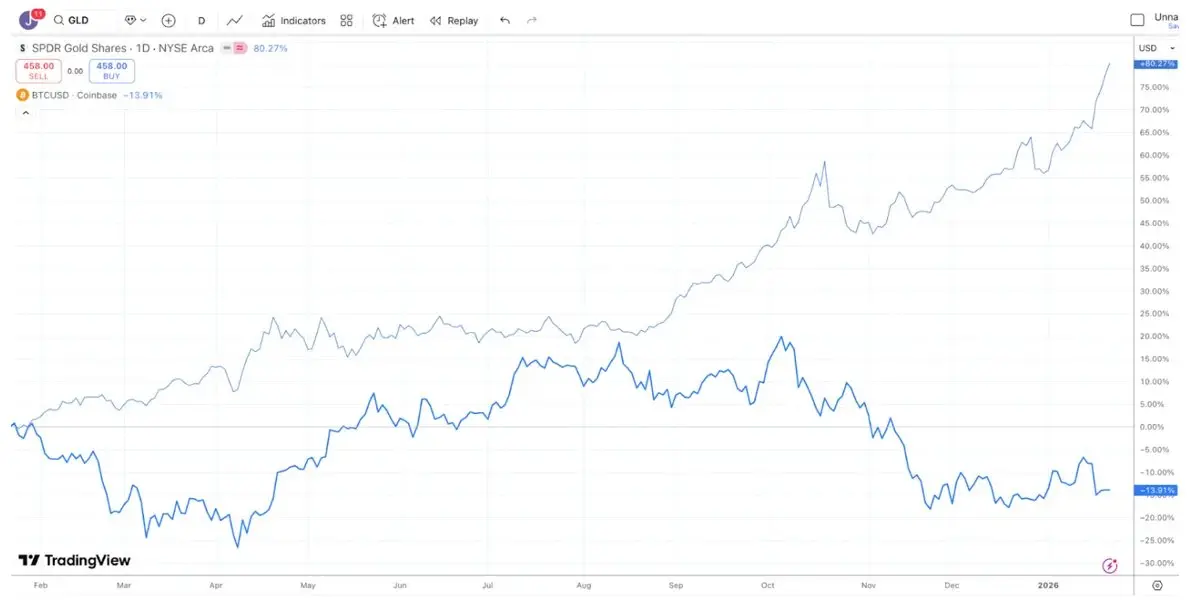

นักลงทุนทองคำก็จะเชื่อว่าทองคำคือการลงทุนที่ดีที่สุด และมักจะล้อเลียนแนวโน้มของ Bitcoin ว่าอ่อนแอในช่วงที่ผ่านมา เพราะในรอบปีที่ผ่านมา ผลงานของทองคำชัดเจนกว่ามาก (เช่นเดียวกับเงินและทองแดง)

คำอธิบายภาพ: ที่มา TradingView เปรียบเทียบผลตอบแทนของ Bitcoin (BTC) กับทองคำ (GLD) ในช่วง 1 ปีที่ผ่านมา

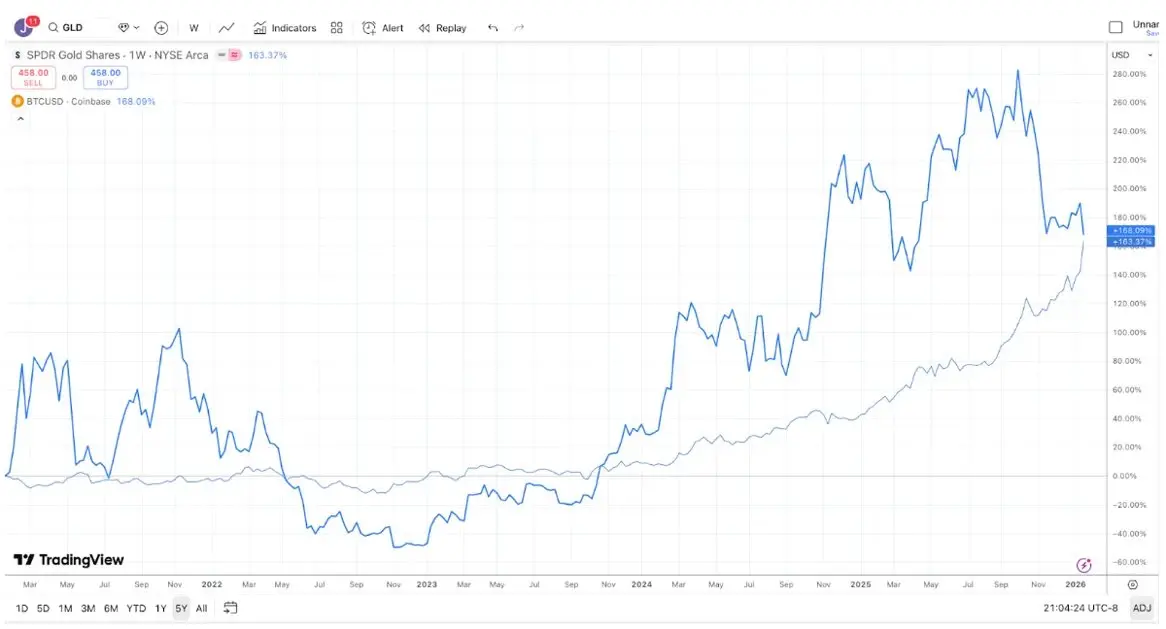

ในขณะเดียวกัน ในช่วง 5 ปีที่ผ่านมา ผลตอบแทนของทองคำและ Bitcoin เกือบจะเท่ากัน ทองคำมักจะนิ่งเฉยในระยะยาว แล้วเมื่อธนาคารกลางและเทรนด์เทรดเดอร์เข้าซื้อ ก็จะพุ่งทะยานขึ้นอย่างรวดเร็ว ขณะที่ Bitcoin มักจะมีการขึ้นอย่างรุนแรงตามด้วยการร่วงลงอย่างหนัก แต่สุดท้ายก็ยังคงปรับตัวสูงขึ้นอยู่ดี

คำอธิบายภาพ: ที่มา TradingView เปรียบเทียบผลตอบแทนของ Bitcoin (BTC) กับทองคำ (GLD) ในช่วง 5 ปีที่ผ่านมา

ดังนั้น ขึ้นอยู่กับระยะเวลาการลงทุนของคุณ คุณอาจชนะหรือแพ้ในการถกเถียงเรื่อง Bitcoin กับทองคำได้เกือบทุกกรณี

แม้กระนั้น ก็ปฏิเสธไม่ได้ว่า ช่วงหลังนี้ ทองคำ (รวมถึงเงิน) แสดงให้เห็นถึงความแข็งแกร่งเมื่อเทียบกับ Bitcoin จากมุมมองบางด้าน นี่อาจจะดูตลก (หรือเศร้า) เลยก็ได้ บริษัทใหญ่ในอุตสาหกรรมคริปโตในช่วง 10 ปีที่ผ่านมา มุ่งเน้นไปที่การตอบสนองนักลงทุนมหภาค (Macro Investors) มากกว่าการลงทุนพื้นฐาน (Fundamental Investors) ผลก็คือ นักลงทุนมหภาคเหล่านี้ก็พูดว่า "เอาเถอะ เราขอซื้อทองคำ เงิน และทองแดงดีกว่า" เราได้เรียกร้องให้เปลี่ยนแนวคิดในอุตสาหกรรมนี้มานานแล้ว ปัจจุบันมีสินทรัพย์ที่อยู่ภายใต้การดูแลกว่า 600 ล้านล้านดอลลาร์ และกลุ่มผู้ซื้อสินทรัพย์เหล่านี้เป็นนักลงทุนที่มีความเหนียวแน่นสูงมาก สินทรัพย์ดิจิทัลจำนวนมากดูเหมือนจะเป็นพันธบัตรและหุ้น ซึ่งออกโดยบริษัทที่สร้างรายได้และทำการซื้อคืนโทเคน แต่ผู้นำตลาดก็ด้วยเหตุผลบางอย่าง กลับเลือกที่จะเพิกเฉยต่อกลุ่มอุตสาหกรรมโทเคนย่อยนี้

อาจเป็นไปได้ว่า ผลงานที่แย่ของ Bitcoin เมื่อเทียบกับโลหะมีค่าในช่วงนี้ จะเป็นสัญญาณให้บรรดาโบรกเกอร์ขนาดใหญ่ ตลาดซื้อขายหลักทรัพย์ บริษัทบริหารสินทรัพย์ และผู้นำในวงการคริปโต ตระหนักว่า ความพยายามเปลี่ยนคริปโตให้กลายเป็นเครื่องมือเทรดแบบมหภาคเต็มรูปแบบนั้นล้มเหลวแล้ว ในทางตรงกันข้าม พวกเขาอาจหันไปสนใจและให้ความรู้แก่กลุ่มนักลงทุนที่มีมูลค่าถึง 600 ล้านล้านดอลลาร์ ซึ่งชอบซื้อสินทรัพย์ที่สร้างกระแสเงินสด สำหรับอุตสาหกรรมในตอนนี้ การเริ่มสนใจในสินทรัพย์ที่มีพื้นฐานเป็นเทคโนโลยีที่สร้างรายได้ เช่น DePIN, CeFi, DeFi และแพลตฟอร์มออกโทเคนในกลุ่มหุ้นกึ่ง ก็ยังไม่สายเกินไป

แต่ถ้าพูดกันตรง ๆ หากคุณแค่เปลี่ยน "จุดสิ้นสุด" ของเส้นทาง Bitcoin ก็ยังคงเป็นราชาอยู่ดี ดังนั้น สถานการณ์ที่เป็นไปได้มากที่สุดคือ ทุกอย่างจะไม่เปลี่ยนแปลง

ความแตกต่างของสินทรัพย์

ช่วงเวลาที่ดีของการลงทุนในคริปโตดูเหมือนจะเป็นอดีตไปแล้ว กลับไปดูปี 2020 และ 2021 ก็จะพบว่า ทุกเดือนจะมีเรื่องราว กระแส หรือกรณีใช้งานใหม่ ๆ รวมถึงโทเคนใหม่ ๆ ที่สร้างผลตอบแทนในทุกมุมของตลาด ถึงแม้ว่าเครื่องยนต์การเติบโตของบล็อกเชนจะไม่เคยแข็งแกร่งเท่านี้มาก่อน (เนื่องจากความก้าวหน้าทางกฎหมายในวอชิงตัน การเติบโตของ stablecoin DeFi และ RWA การนำสินทรัพย์จริงมาทำโทเคน) แต่สภาพแวดล้อมการลงทุนก็ไม่เคยแย่เท่านี้มาก่อน

หนึ่งในสัญญาณของตลาดที่แข็งแรงคือความแตกต่าง (Dispersion) และความสัมพันธ์ข้ามตลาดที่ต่ำลง คุณคงอยากให้หุ้นกลุ่มดูแลสุขภาพและกลาโหมมีแนวโน้มแตกต่างจากเทคโนโลยีและ AI; คุณก็อยากให้หุ้นตลาดเกิดใหม่มีแนวโน้มแยกตัวจากตลาดพัฒนาแล้ว ความแตกต่างนี้มักถูกมองว่าเป็นสิ่งดี

ปี 2020 และ 2021 ถูกจดจำในฐานะ "ตลาดบวกทั้งตลาด" แต่ความจริงไม่ได้เป็นเช่นนั้นเสมอไป ช่วงนั้นแทบจะไม่เคยเห็นตลาดทั้งหลายขึ้นลงพร้อมกันเสมอไป บ่อยครั้งที่เมื่อกลุ่มหนึ่งขึ้น อีกกลุ่มหนึ่งก็ลง ตัวอย่างเช่น กลุ่มเกม (Gaming) พุ่งขึ้น ขณะที่ DeFi อาจร่วงลง; DeFi พุ่งขึ้น กลุ่ม L1 (Dino-L1) ก็ร่วงลง; ขณะที่ Layer-1 ก็พุ่งขึ้น Web3 ก็ร่วงลง การมีพอร์ตโฟลิโอคริปโตที่หลากหลายจริง ๆ แล้วช่วยให้ผลตอบแทนราบรื่นขึ้น และลดเบต้ารวมและความสัมพันธ์โดยรวมของพอร์ตโฟลิโอ ซึ่งเป็นสิ่งที่น่าตื่นเต้นมาก การไหลของสภาพคล่องตามความสนใจและความต้องการอาจขึ้น ๆ ลง ๆ แต่ผลตอบแทนก็มีความหลากหลาย นี่คือสิ่งที่น่าตื่นเต้นมาก ในปี 2020 และ 2021 เงินจำนวนมากไหลเข้าสู่กองทุนเฮดจ์คริปโต ก็เป็นเรื่องสมเหตุสมผล เพราะพื้นที่การลงทุนขยายตัวและผลตอบแทนก็มีความแตกต่างกัน

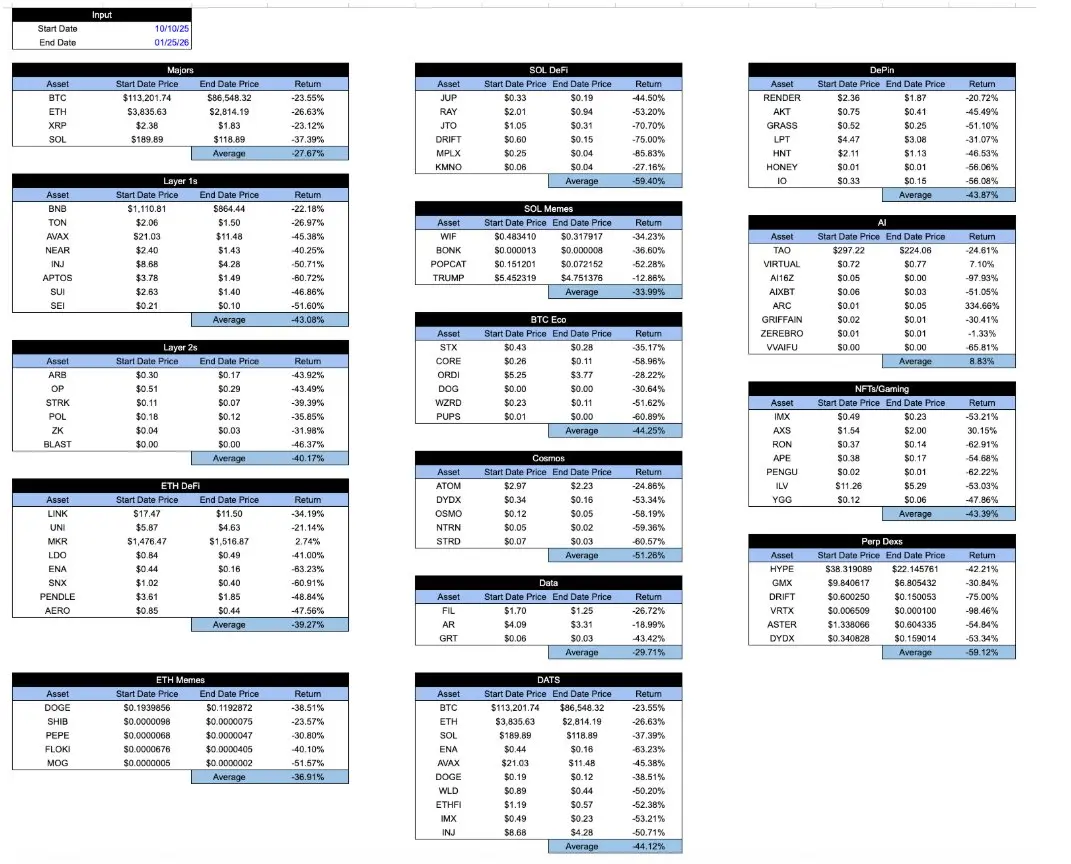

เมื่อมาถึงวันนี้ ผลตอบแทนของสินทรัพย์ที่ "บรรจุภายในคริปโต" ดูเหมือนจะกลายเป็นเรื่องเดียวกันหมด ตั้งแต่วันที่ 10 ตุลาคม หลังจากการล่มอย่างรวดเร็ว ผลตอบแทนของแต่ละกลุ่มแทบจะไม่แตกต่างกันเลย ไม่ว่าคุณจะถืออะไร โทเคนไหนจะสร้างมูลค่าเศรษฐกิจอย่างไร หรือโครงการนั้นจะมีแนวโน้มพัฒนาอย่างไร... ผลตอบแทนโดยรวมก็แทบจะเหมือนกันหมด นี่เป็นเรื่องที่น่าผิดหวังมาก

คำอธิบายภาพ: ข้อมูลจากการคำนวณภายในของ Arca และข้อมูลตัวอย่างสินทรัพย์คริปโตจาก CoinGecko API

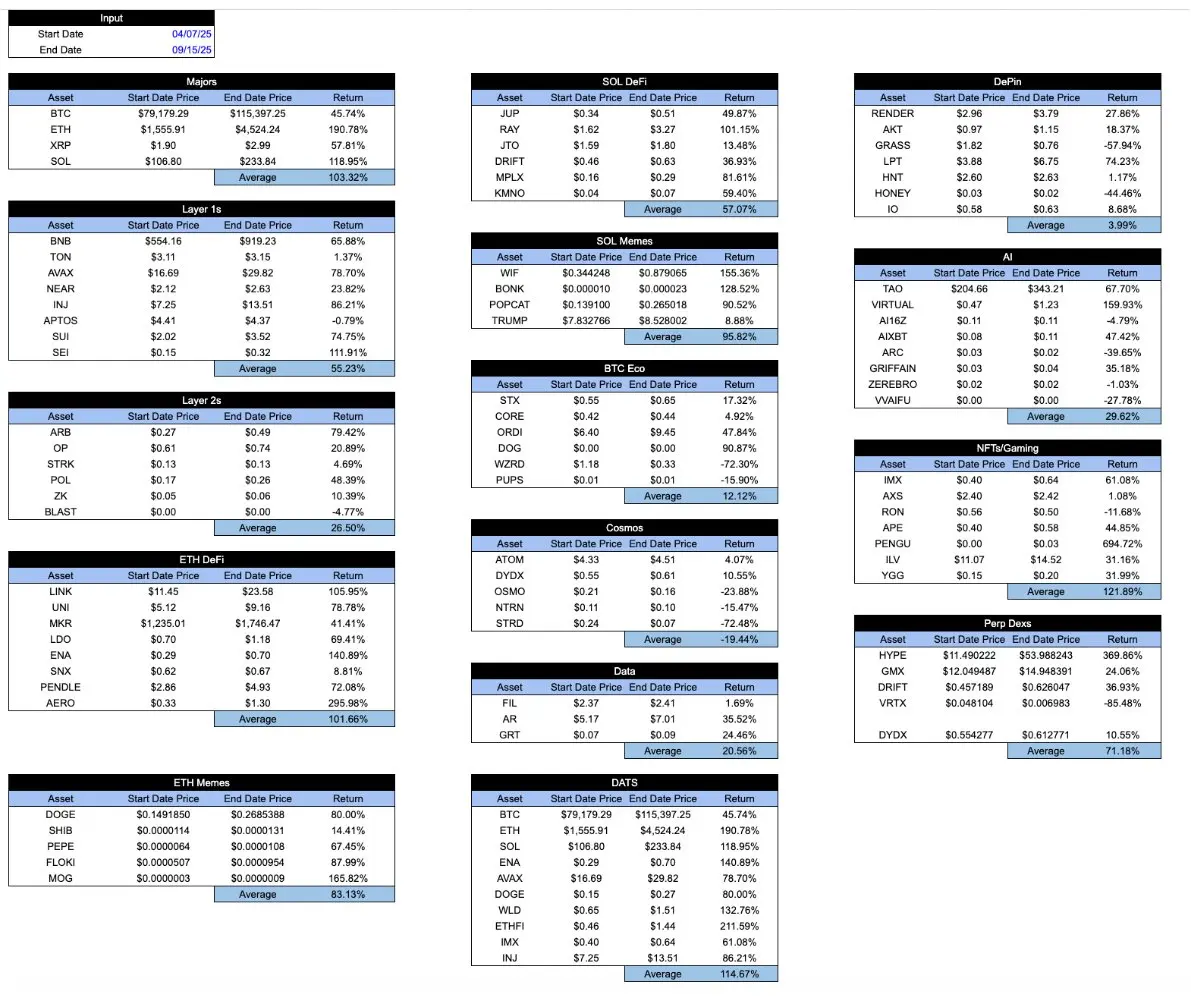

ในช่วงที่ตลาดเฟื่องฟู สถิตินี้อาจดูให้กำลังใจมากขึ้น "โทเคนดี" มักจะทำผลงานได้ดีกว่า "โทเคนไม่ดี" แต่ระบบที่ดีควรเป็นตรงกันข้าม: คุณอยากให้โทเคนที่ดีสามารถทำผลงานได้ดีในช่วงเวลาที่แย่ที่สุด ไม่ใช่แค่ในช่วงตลาดดีเท่านั้น นี่คือภาพเดียวกันจากจุดต่ำสุดวันที่ 7 เมษายน ถึงจุดสูงสุดวันที่ 15 กันยายน

คำอธิบายภาพ: ข้อมูลจากการคำนวณภายในของ Arca และข้อมูลตัวอย่างสินทรัพย์คริปโตจาก CoinGecko API

น่าสนใจว่า ในช่วงที่อุตสาหกรรมคริปโตยังเป็นวัยเด็ก ผู้เล่นในตลาดพยายามแยกแยะความแตกต่างของสินทรัพย์คริปโตแต่ละประเภทอย่างมาก เช่น ในปี 2018 ผมเคยเขียนบทความหนึ่ง ซึ่งแบ่งคริปโตออกเป็น 4 กลุ่ม:

- สกุลเงินคริปโต/เงิน (Cryptocurrencies/money)

- โปรโตคอล/แพลตฟอร์มแบบกระจายศูนย์ (Decentralized protocols/platforms)

- โทเคนสนับสนุนสินทรัพย์ (Asset-backed tokens)

- หลักทรัพย์แบบผ่าน (Pass-through securities)

ในตอนนั้น วิธีการแบ่งประเภทนี้ค่อนข้างแปลกใหม่และดึงดูดนักลงทุนจำนวนมาก สำคัญคือ สินทรัพย์คริปโตกำลังพัฒนา จากเดิมที่เป็นแค่ Bitcoin ก็กลายเป็นโปรโตคอลสมาร์ทคอนแทรกต์ สินทรัพย์สนับสนุนเสถียรภาพ และหลักทรัพย์แบบกึ่งหุ้น การศึกษากลุ่มเติบโตต่าง ๆ เคยเป็นแหล่งที่มาของผลตอบแทนเกินคาด (Alpha) นักลงทุนอยากเข้าใจเทคนิคการประเมินมูลค่าที่แตกต่างกันของแต่ละประเภทสินทรัพย์ ในตอนนั้น นักลงทุนคริปโตส่วนใหญ่แทบไม่รู้ด้วยซ้ำว่า ข้อมูลการว่างงานจะประกาศเมื่อไหร่ หรือการประชุม FOMC จะเกิดขึ้นเมื่อใด และก็ไม่ค่อยได้มองหาสัญญาณจากข้อมูลมหภาคเท่าไหร่

หลังจากวิกฤตในปี 2022 สินทรัพย์ประเภทต่าง ๆ เหล่านี้ก็ยังคงอยู่ในตลาด โดยพื้นฐานไม่ได้เปลี่ยนแปลงอะไร แต่ในด้านการตลาดและการส่งเสริม กลับมีการเปลี่ยนแปลงอย่างมาก "ผู้ดูแล" (Gatekeepers) ยืนยันว่า Bitcoin และ stablecoin คือสิ่งสำคัญที่สุด ในขณะที่สื่อก็เน้นว่า นอกจากโทเคน TRUMP และ memecoin อื่น ๆ แล้ว ก็ไม่มีอะไรที่น่าสนใจอีกต่อไป ในช่วงหลายปีที่ผ่านมา ผลงานของ Bitcoin ก็เหนือกว่าสินทรัพย์คริปโตอื่น ๆ มาก และนักลงทุนจำนวนมากก็ลืมไปเลยว่ามีสินทรัพย์ประเภทอื่น ๆ (และเส้นทางสายต่าง ๆ) อยู่ด้วย รูปแบบธุรกิจของบริษัทและโปรโตคอลพื้นฐานก็ไม่ได้มีความเกี่ยวข้องมากขึ้น แต่เนื่องจากนักลงทุนหนีออกและผู้ทำตลาดเป็นผู้นำในการกำหนดราคา สินทรัพย์เองก็มีความสัมพันธ์กันมากขึ้น

นี่คือเหตุผลที่บทความของ Matt Levine เมื่อเร็ว ๆ นี้เกี่ยวกับโทเคน เป็นที่นิยมและน่าประหลาดใจ เพราะใน 4 ย่อหน้า Levine อธิบายความแตกต่างและความละเอียดอ่อนของโทเคนแต่ละประเภทได้อย่างแม่นยำ ซึ่งให้ความหวังว่ายังมีความเป็นไปได้ที่จะวิเคราะห์และเข้าใจอุตสาหกรรมนี้ต่อไป

โบรกเกอร์คริปโตชั้นนำ บริษัทบริหารสินทรัพย์ ผู้ทำตลาด ตลาด OTC และบริการด้านการกำหนดราคา ยังคงเรียกสินทรัพย์นอก Bitcoin ว่า "Altcoin" และดูเหมือนจะเขียนรายงานวิจัยเชิงมหภาคเป็นหลัก รวมถึงการรวมทุกอย่างที่เรียกว่า "คริปโต" เป็นสินทรัพย์ขนาดใหญ่ คุณรู้ไหม ตัวอย่างเช่น Coinbase ก็มีทีมวิจัยขนาดเล็กที่นำโดยนักวิเคราะห์หลัก (David Duong) ซึ่งเน้นไปที่การวิเคราะห์เชิงมหภาค ผมไม่มีความเห็นต่อ Mr. Duong — การวิเคราะห์ของเขายอดเยี่ยมมาก แต่ใครจะไปที่ Coinbase เพื่อดูวิเคราะห์เชิงมหภาคกันล่ะ?

ลองจินตนาการดู ถ้าผู้ให้บริการ ETF ชั้นนำและตลาดซื้อขายหลักทรัพย์เขียนบทความเกี่ยวกับ ETF แบบคร่าว ๆ ว่า "ETF ร่วงวันนี้!" หรือ "ETF ตอบสนองต่อข้อมูลเงินเฟ้อเชิงลบ" พวกเขาคงโดนหัวเราะจนล้มละลาย ไม่ใช่ว่า ETF ทุกตัวจะเหมือนกัน เพียงแค่ใช้ "ห่อหุ้ม" แบบเดียวกันเท่านั้น และคนขายและโปรโมท ETF ก็เข้าใจดีว่าสิ่งที่อยู่ภายใน ETF คืออะไร สิ่งที่สำคัญที่สุดคืออะไร นักลงทุนดูเหมือนจะสามารถแยกแยะ ETF ต่าง ๆ ได้อย่างชาญฉลาด ซึ่งส่วนหนึ่งก็เพราะผู้นำในอุตสาหกรรมช่วยให้ลูกค้าเข้าใจสิ่งเหล่านี้

เช่นเดียวกัน โทเคน (Token) ก็เป็นเพียง "ห่อหุ้ม" รูปแบบหนึ่ง เช่นเดียวกับที่ Levine อธิบายอย่างชัดเจน โทเคนภายในเป็นสิ่งสำคัญ ประเภทของโทเคนก็สำคัญ เส้นทางก็สำคัญ ลักษณะ (เช่น การเผาผลาญหรือการลดอัตราเงินเฟ้อ) ก็สำคัญ

อาจเป็นไปได้ว่า Levine ไม่ใช่คนเดียวที่เข้าใจเรื่องนี้ แต่เขาทำได้ดีกว่าคนที่ทำกำไรจากอุตสาหกรรมนี้อย่างแท้จริงในการอธิบายความแตกต่างและความละเอียดอ่อนของแต่ละโทเคน