SEC วันพุธออกแถลงการณ์ชัดเจนว่าหลักทรัพย์ที่เป็นโทเค็นเป็นไปตามกฎหมายหลักทรัพย์ของรัฐบาลกลาง แบ่งเป็นสองประเภทคือ การออกโดยผู้ออกหลักทรัพย์ (บันทึกบนบล็อกเชน) กับ การออกโดยบุคคลที่สาม (อาจนำความเสี่ยงล้มละลามาใช้) เตือนว่าบล็อกเชนเป็นเพียงเทคโนโลยีบันทึกข้อมูล ไม่สามารถเปลี่ยนแปลงลักษณะทางกฎหมายได้ SEC เน้นให้การดูแลโดยนายหน้ามากกว่าการดูแลด้วยคริปโตเอง

การวิเคราะห์กรอบของ SEC: ผู้ออก vs โทเค็นโดยบุคคลที่สาม

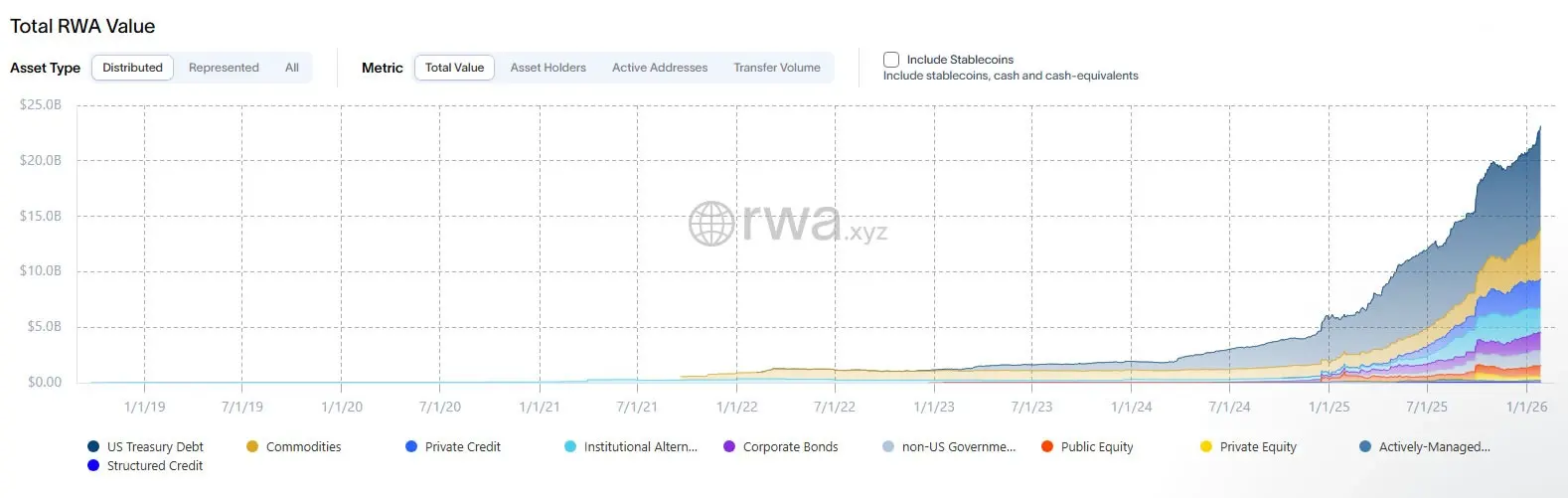

(แหล่งที่มา: RWA.xyz)

คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐ (SEC) ฝ่ายการเงินบริษัท ฝ่ายการจัดการการลงทุน และฝ่ายการซื้อขายและตลาด ได้ออกแถลงการณ์เจ้าหน้าที่เมื่อวันพุธ ระบุว่า เมื่อโทเค็นเป็นหลักทรัพย์ที่แท้จริงมากขึ้นจากการทดลองใช้งาน พวกเขากำลังพยายามให้คำแนะนำที่ชัดเจนมากขึ้นแก่ผู้เข้าร่วมตลาด คำแถลงนี้นิยามโทเค็นเป็นเครื่องมือที่อยู่ในขอบเขตของกฎหมายหลักทรัพย์ ซึ่งแสดงในรูปแบบสินทรัพย์ดิจิทัล ซึ่งความเป็นเจ้าของทั้งหมดหรือบางส่วนบันทึกบนเครือข่ายคริปโต

เจ้าหน้าที่แบ่งโครงสร้างของโทเค็นเป็นสองกลุ่มใหญ่: การโทเค็นโดยผู้ออกและการโทเค็นโดยบุคคลที่สาม ในแบบผู้ออกเป็นผู้ถือหุ้นหรือบริษัทที่เชื่อมโยงกับการโอนบนบล็อกเชนกับบันทึกผู้ถือหุ้นอย่างเป็นทางการ ซึ่งแทนที่ฐานข้อมูลแบบเดิมด้วยระบบบันทึกบนบล็อกเชน แต่ยังคงมีภาระผูกพันตามกฎหมายในด้านการออก การขาย และการรายงาน

รายงานยังอธิบายโครงสร้างแบบนี้: โทเค็นเองไม่ได้มีสิทธิในทรัพย์สินพื้นฐาน แต่เป็นกลไกที่กระตุ้นให้มีการอัปเดตบันทึกความเป็นเจ้าของอย่างเป็นทางการนอกระบบ ในโครงสร้างนี้ บล็อกเชนสามารถช่วยประสานการโอนเงิน แต่ความปลอดภัยและผลทางกฎหมายยังคงขึ้นอยู่กับสมุดบัญชีภายนอกของผู้ออก การออกแบบนี้เปิดเผยข้อเท็จจริงสำคัญว่า: การโทเค็นเป็นเพียงรูปแบบของหุ้นหรือพันธบัตร ไม่ใช่ลักษณะทางกฎหมาย

สองแบบของโทเค็นตามคำจำกัดความของ SEC

แบบผู้ออกเป็นผู้ควบคุม: บริษัทบันทึกบนบล็อกเชนเป็นบันทึกผู้ถือหุ้นอย่างเป็นทางการ บล็อกเชนแทนฐานข้อมูลแบบเดิม แต่ภาระผูกพันตามกฎหมายยังคงอยู่

แบบบุคคลที่สามเป็นผู้ควบคุม: บริษัทที่ไม่เกี่ยวข้องกับผู้ออกสร้างสินทรัพย์ดิจิทัลที่เชื่อมโยงกับหลักทรัพย์ของผู้อื่น ซึ่งอาจนำความเสี่ยงล้มละลามาใช้ได้

ซับซ้อนกว่าคือโทเค็นโดยบุคคลที่สาม ในแบบนี้ บริษัทที่ไม่เกี่ยวข้องกับผู้ออกสร้างสินทรัพย์ดิจิทัลที่เชื่อมโยงกับหลักทรัพย์ของผู้อื่น คณะกรรมการกำกับหลักทรัพย์และตลาดของสหรัฐ (SEC) ระบุว่าความแตกต่างระหว่างแบบนี้มีมาก และอาจนำความเสี่ยงเพิ่มเติม รวมถึงความเสี่ยงจากสถานะทางการเงินของบุคคลที่สาม (เช่น ล้มละลาย) ในขณะที่ผู้ถือครองหลักทรัพย์พื้นฐานอาจไม่เผชิญความเสี่ยงเดียวกัน

กับดักด้านการกำกับดูแลของโมเดลการดูแลและสังเคราะห์

แถลงการณ์ระบุว่าหน่วยงานกำกับดูแลสังเกตเห็นสองวิธีทั่วไปของบุคคลที่สาม วิธีหนึ่งคือการดูแลโทเค็น (trustee) ซึ่งหลักทรัพย์พื้นฐานถูกเก็บรักษาโดยหน่วยงานดูแล โทเค็นแสดงสิทธิในผลประโยชน์หรือผลประโยชน์ทางอ้อม รูปแบบนี้ดูเรียบง่าย แต่จริง ๆ แล้วนำความเสี่ยงด้านเครดิตของหน่วยงานดูแลเข้ามา หากหน่วยงานล้มละลายหรือยักยอกทรัพย์สิน ผู้ถือโทเค็นอาจสูญเสีย ในขณะที่นักลงทุนที่ถือหลักทรัพย์โดยตรงจะไม่เผชิญความเสี่ยงนี้

อีกแบบคือการสร้างโทเค็นแบบสังเคราะห์ (synthetic) ซึ่งโทเค็นเป็นเครื่องมือของบุคคลที่สามที่ติดตามหลักทรัพย์พื้นฐาน เช่น หลักทรัพย์ที่เกี่ยวข้องหรือการแลกเปลี่ยนที่อิงกับหลักทรัพย์ และมีผลกระทบทางกฎหมายของหลักทรัพย์ในตัวเอง เกี่ยวกับการแลกเปลี่ยนแบบสัญญาหลักทรัพย์ (security swaps) เจ้าหน้าที่ชี้ว่าบริการที่ให้แก่บุคคลที่ไม่เข้าเกณฑ์คุณสมบัติของสัญญาอาจกระตุ้นข้อกำหนดเพิ่มเติม รวมถึงการลงทะเบียนและเงื่อนไขการซื้อขายในตลาด

เน้นอีกครั้งว่าการบรรจุความเสี่ยงไว้ในโทเค็นไม่ได้ทำให้มันปลอดจากกฎระเบียบระยะยาว นี่คือคำเตือนหลักของ SEC: ไม่ว่าจะเทคโนโลยีล้ำสมัยแค่ไหน โครงสร้างซับซ้อนแค่ไหน หากสินทรัพย์พื้นฐานเป็นหลักทรัพย์ ก็ต้องปฏิบัติตามกฎหมายหลักทรัพย์ หลักการ "การกำกับดูแลแบบทะลุ" นี้เป็นที่ยอมรับในระบบการเงินแบบดั้งเดิม และตอนนี้ก็ถูกนำไปใช้ในด้านโทเค็นที่เป็นหลักทรัพย์เช่นกัน

แนวทางนี้ออกมาในขณะที่บางองค์กรชั้นนำกำลังทดสอบการดำเนินงานของโทเค็นที่เป็นหลักทรัพย์ภายใต้กรอบการกำกับดูแล เมื่อสัปดาห์ที่แล้ว บริษัท F/m Investments ยื่นคำขออนุญาตต่อคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) เพื่อให้สิทธิ์การเป็นเจ้าของใน ETF พันธบัตรรัฐบาลของตนบนบล็อกเชนที่ได้รับอนุญาต ขณะเดียวกัน บริษัทบริหารสินทรัพย์และตลาดแลกเปลี่ยนก็แสวงหาความเร็วในการชำระเงินและฟังก์ชันตลอด 24 ชั่วโมง โดยไม่ละเมิดมาตรการคุ้มครองนักลงทุนเดิม

เจ้าหน้าที่ SEC อธิบายแถลงการณ์นี้ว่าเป็นแผนเส้นทางสู่ความสอดคล้อง มากกว่าจะเป็นไฟเขียว และสนับสนุนให้บริษัทต่าง ๆ สื่อสารกับหน่วยงานเมื่อเตรียมการลงทะเบียน เสนอแผน หรือขอความช่วยเหลือ วิธีนี้แสดงให้เห็นว่า SEC แม้จะยอมรับคุณค่าทางเทคโนโลยีของโทเค็น แต่ก็ไม่ผ่อนคลายมาตรฐานการกำกับดูแล

การดูแลโดยนายหน้ามากกว่าการดูแลด้วยคริปโตแบบดั้งเดิม

คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐ (SEC) ในเดือนธันวาคมได้สรุปว่าโทเค็นที่เป็นหลักทรัพย์ในตลาดสหรัฐมีอยู่ในระบบความคุ้มครอง และเน้นให้การดูแลโดยนายหน้ามากกว่าการดูแลด้วยคริปโตดั้งเดิมเอง นอกจากนี้ยังอนุมัติให้บริษัทฝากหลักทรัพย์และการชำระเงิน (DTCC) โอนหุ้น พันธบัตร และพันธบัตรรัฐบาลสหรัฐบางส่วนขึ้นบนบล็อกเชน

แนวโน้มการกำกับดูแลนี้สะท้อนให้เห็นถึงความไม่ไว้วางใจต่อโมเดลการดูแลด้วยคริปโตดั้งเดิม การดูแลโดยนายหน้าดั้งเดิมอยู่ภายใต้การควบคุมอย่างเข้มงวด มีมาตรการคุ้มครองนักลงทุนและประกันภัยที่สมบูรณ์ ในทางตรงกันข้าม การดูแลด้วยคริปโตดั้งเดิมที่เป็นแบบ self-custody แม้จะให้ข้อดีด้านการกระจายศูนย์ แต่ก็มีความเสี่ยงเช่น การสูญเสียกุญแจส่วนตัว การโจมตีจากแฮกเกอร์ และขาดกลไกชดเชยแบบดั้งเดิม

"กรอบแนวคิดที่ชัดเจนเช่นนี้เป็นกุญแจสำคัญในการขยายโทเค็นอย่างรับผิดชอบ" บริษัทแพลตฟอร์มโทเค็น Securitize โพสต์บน X เมื่อวันพุธว่า "เรายินดีต่อแถลงการณ์ที่รอบคอบของคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ซึ่งยอมรับว่าโทเค็นแบบดั้งเดิมที่สนับสนุนโดยผู้ออกและบันทึกบนบล็อกเชนเป็นส่วนหนึ่งของโครงสร้างพื้นฐานของหลักทรัพย์ในยุคใหม่"

ในรอบ 12 เดือนที่ผ่านมา มูลค่าบนบล็อกเชนของโทเค็น RWA เพิ่มขึ้น 92% แสดงให้เห็นว่าตลาดความต้องการโทเค็นที่เป็นหลักทรัพย์กำลังเติบโตอย่างรวดเร็ว อย่างไรก็ตาม แถลงการณ์ของ SEC นี้กำหนดขอบเขตการกำกับดูแลที่ชัดเจนสำหรับพื้นที่ที่กำลังเติบโตอย่างรวดเร็วนี้ เพื่อให้แน่ใจว่านวัตกรรมไม่ทำให้การคุ้มครองนักลงทุนลดลง