Tính mùa vụ của Bitcoin เป็นหนึ่งใน “เรื่องเล่าเกี่ยวกับตลาด” ที่ยังคงอยู่ยาวนาน และส่วนใหญ่เป็นเพราะค่าเฉลี่ยสามารถหยิบยกขึ้นมาและแพร่กระจายได้ง่ายเกินไป แต่ปัญหาคือ: ค่าเฉลี่ยมักปกปิดสิ่งที่สำคัญที่สุด — สภาวะของตลาด

“Uptober” ที่แข็งแกร่งในแนวโน้มขาขึ้น ไม่เหมือนกับเดือนตุลาคมที่เป็นบวกหลังจากตลาดจมอยู่ใต้น้ำในไตรมาสที่ 1 เดือนธันวาคมที่มีค่าเฉลี่ยเป็นบวกไม่ได้สร้างความได้เปรียบ หากค่ามัธยฐานยังเป็นลบ และไตรมาสที่ 1 ที่ระเบิดพลัง ก็ไม่ได้แปลว่าขาขึ้นจะดำเนินต่อ ถ้า upside ส่วนใหญ่ถูก “ดึงไปก่อนแล้ว”

แก่นของปัญหาอยู่ตรงนี้: มูลค่าที่แท้จริงของความเป็นฤดูกาลไม่ได้อยู่ที่ปฏิทิน แต่เป็นผลจากปฏิสัมพันธ์ระหว่างเวลา สภาวะของตลาด และเส้นทางของราคา

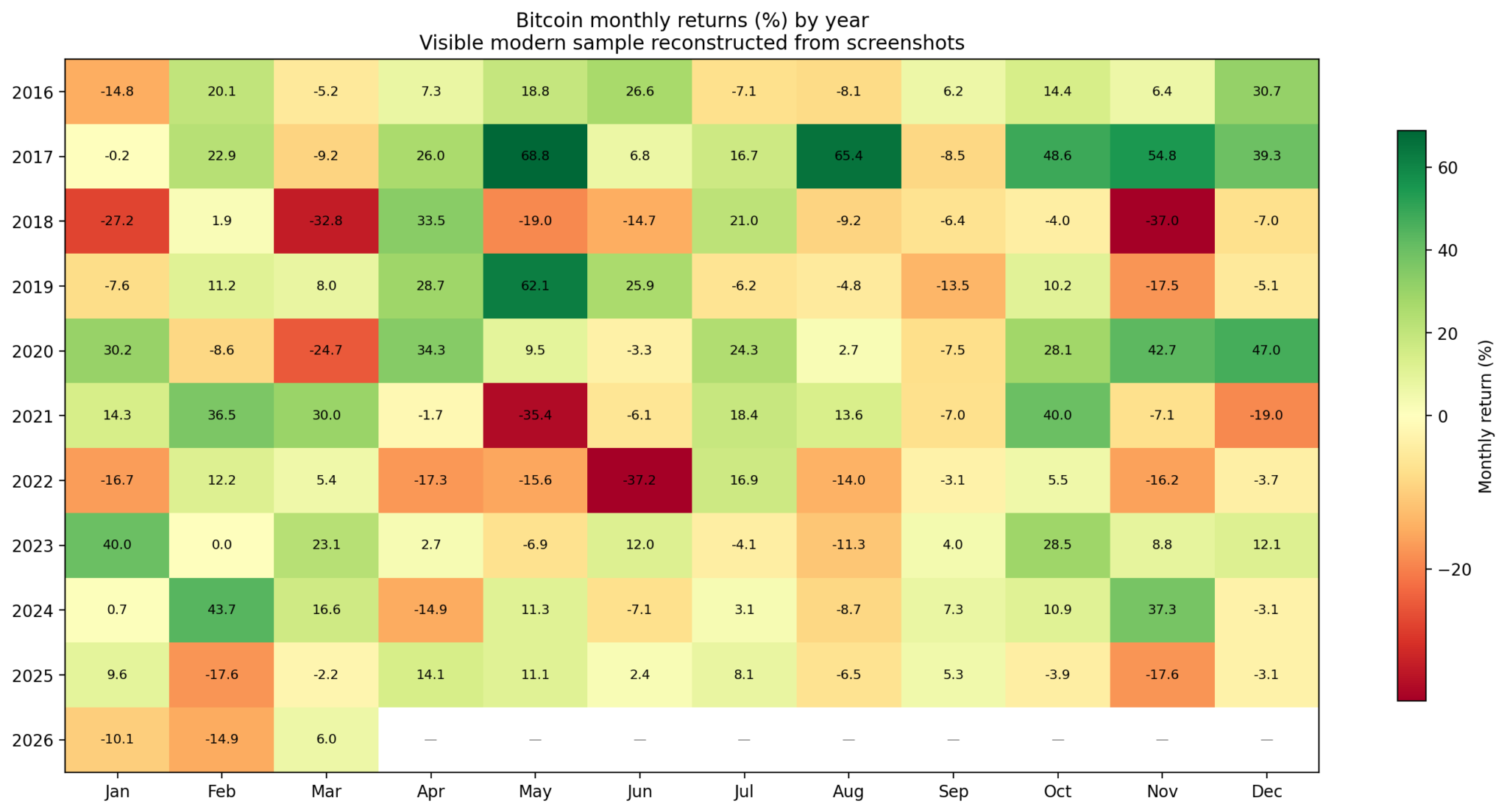

แผนภูมิฮีตแมปแสดงผลตอบแทนรายเดือนของ Bitcoin แยกตามปีตั้งแต่ปี 2016 ถึง 2026 โดยสีเขียวแสดงผลกำไร และสีแดงแสดงการขาดทุน

แผนภูมิฮีตแมปแสดงผลตอบแทนรายเดือนของ Bitcoin แยกตามปีตั้งแต่ปี 2016 ถึง 2026 โดยสีเขียวแสดงผลกำไร และสีแดงแสดงการขาดทุน

ค่าเฉลี่ยอาจทำให้เข้าใจผิด

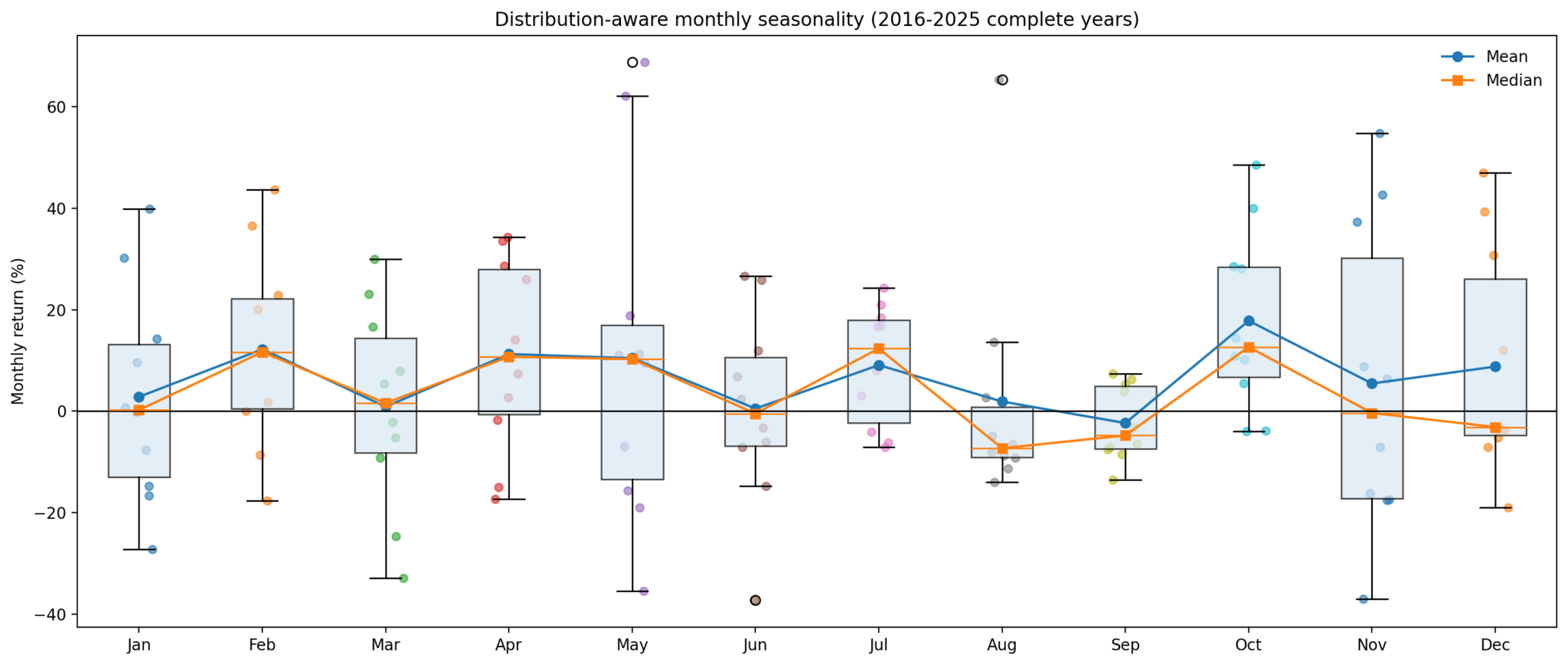

หากมองแค่ผลตอบแทนเฉลี่ยรายเดือน Bitcoin ดูเหมือนจะมี “หน้าต่างขาขึ้น” ที่เกิดซ้ำอยู่หลายครั้ง ในข้อมูลล่าสุด เดือนตุลาคมโดดเด่นด้วยการเพิ่มขึ้นเฉลี่ย 17,8% ค่ามัธยฐาน 12,7% และอัตราชนะ 80% เดือนกรกฎาคมก็ถือว่าดีเช่นกันด้วยค่าเฉลี่ย 9,1% และอัตราชนะ 70% เดือนกุมภาพันธ์และเดือนเมษายนโดยรวมก็เป็นขาเชิงบวก

แต่เมื่อเจาะลึก ภาพจะเปลี่ยนอย่างรวดเร็ว

เดือนสิงหาคมเป็นตัวอย่างที่ชัดที่สุด ค่าเฉลี่ย +1,9% ดูเหมือนโอเค แต่ค่ามัธยฐานกลับเป็น -7,3% และอัตราชนะมีแค่ 30% สิ่งนี้ชี้ให้เห็นว่าความเป็นส่วนใหญ่ของเดือนสิงหาคมไม่ได้ดีนัก มีเพียงการ “ช่วย” จากการดีดตัวแรงไม่กี่ครั้งที่เกิดขึ้นอย่างหายากเท่านั้น

เดือนธันวาคมและเดือนพฤศจิกายนก็ลักษณะเดียวกัน: ค่าเฉลี่ยเป็นบวก แต่การกระจายมีความผันผวนมาก และความเสี่ยงด้านขาลงยังมีนัยสำคัญ เดือนพฤษภาคมก็เป็น “กับดัก” อีกแบบหนึ่ง — ความผันผวนสูงทำให้ตัวเลขเฉลี่ยแทบไร้ความหมายในการประเมินความเสี่ยงที่แท้จริง

พูดอีกอย่างคือ มีเดือนที่แนวโน้ม (mean, median, win rate) สอดคล้องกัน แต่ก็มีเดือนที่ความผันผวนเป็นตัวครอบงำ และตัวเลขเฉลี่ยกลับเป็นเพียง “การเล่าเรื่อง” มากกว่าการคาดการณ์

เดือนที่น่าเชื่อถือจริงๆ

เดือนที่น่าสังเกตที่สุดคือเดือนตุลาคมและเดือนกรกฎาคม ไม่ใช่เพราะมันเพิ่มขึ้นเสมอ แต่เพราะตัวชี้วัด (ค่าเฉลี่ย ค่ามัธยฐาน อัตราชนะ) ค่อนข้างสอดคล้องกัน — ใกล้เคียงกับ “หน้าต่างแนวโน้ม” ที่แท้จริง

ในทางกลับกัน เรื่องเล่าทั่วไปจำนวนมากเกี่ยวกับฤดูกาลกลับค่อนข้างเปราะ:

- เดือนสิงหาคม: ถูกบิดเบือนด้วย outlier

- เดือนพฤศจิกายน–ธันวาคม: ขึ้นกับบริบท

- เดือนพฤษภาคม: ความผันผวนสูง คาดเดายาก

เดือนที่มีค่าเฉลี่ยเป็นบวกไม่ได้แปลว่าจะได้เปรียบในการเทรด หากค่ามัธยฐานเป็นลบและอัตราชนะต่ำ นั่นไม่ใช่ “ฤดูกาล” — แต่มันคือความบังเอิญที่ถูกปลอมตัว

สภาวะของตลาดเป็นตัวกำหนดทั้งหมด

เมื่อจำแนกปีตามสภาวะ:

- Bull: >50%/ปี

- Bear: <-20%/ปี

- Neutral: อยู่ตรงกลาง

ผลลัพธ์ชี้ให้เห็นว่าในบางเดือน “เปลี่ยนเครื่องหมาย” ได้ตามบริบท เดือนที่เป็นบวกใน bull market อาจกลายเป็นลบใน bear market ได้

สิ่งนี้สะท้อนว่า “ฤดูกาล” ไม่ได้เป็นอิสระ — มันขึ้นอยู่กับสภาวะของตลาด

มีบางจุดที่น่าสังเกต:

- เดือนกรกฎาคม: เสถียรที่สุดในทุกสภาวะ

- เดือนเมษายน: ค่อนข้างเป็นบวก

- เดือนกันยายน: อ่อนแออย่างสม่ำเสมอ

ความได้เปรียบที่แท้จริงอยู่ที่ “เส้นทาง” ไม่ใช่ปฏิทิน

สัญญาณที่แข็งแกร่งที่สุดไม่ได้อยู่ที่เดือนไหนที่ดี แต่คืออยู่ที่สภาวะของปี:

- หาก Bitcoin เป็นบวก YTD หลังเดือนกุมภาพันธ์ → จบปีบวก 7/7 ปี

- หากเป็นลบ YTD หลังเดือนกุมภาพันธ์ → จบปีบวก 0/3 ปี

หลังเดือนมีนาคม:

- บวก YTD → ปีที่เป็นบวก 5/5 ปี

- ลบ YTD → มีแค่ 2/5 ปีที่เป็นบวก

สิ่งนี้ชี้ให้เห็นว่า “ชะตากรรม” ของปีถูกกำหนดไว้ล่วงหน้าบางส่วนแล้วตั้งแต่ปลายไตรมาสที่ 1

นอกจากนี้ แรงส่งของรายเดือนก็ไม่น่าเชื่อถือ:

- หลังเดือนที่เพิ่มขึ้น → เดือนถัดไปยังเพิ่ม 57,1%

- หลังเดือนที่ลดลง → เดือนถัดไปยังเพิ่ม 55,3%

ไม่มี edge ที่ชัดเจน

ไตรมาสที่ 1 แข็งแกร่งก็ไม่ได้แปลว่าจะดีสำหรับไตรมาสที่ 2

ข้อมูลแสดงว่า:

- Q1 >20% → ปีนั้นปิดบวกเสมอ

- แต่ค่าเฉลี่ยของ Q2 กลับลดลงประมาณ ~15,1%

แปลว่า:

- Q1 แข็งแกร่ง → ดีสำหรับทั้งปี

- แต่กลับเพิ่มโอกาสของการปรับฐานใน Q2

นี่คือความแตกต่างระหว่าง “ทิศทาง” และ “จังหวะเวลา”

เดือนมิถุนายนคือจุดชี้ขาด

หากครึ่งปีแรกไม่ขยับขึ้น → ไม่เคยมีปีไหนที่จบเป็นบวก

หากครึ่งปีแรกเป็นบวก → 7/8 ปีจบเป็นบวก

สำหรับปีที่ Q1 อ่อน:

- หาก Q2 ฟื้นตัว >20% → แนวโน้มดีขึ้นอย่างมาก

- หากไม่ → ปีนั้นมักจะล้มเหลว

=> Q2 คือ “หน้าต่างสำหรับการซ่อมแซม”

แผนภูมิกล่องและหนวดแสดงผลตอบแทนรายเดือนของ Bitcoin ตั้งแต่ปี 2016 ถึงปี 2025 โดยแสดงการกระจายของผลตอบแทนแต่ละเดือนด้วยเส้นค่าเฉลี่ยและค่ามัธยฐาน

แผนภูมิกล่องและหนวดแสดงผลตอบแทนรายเดือนของ Bitcoin ตั้งแต่ปี 2016 ถึงปี 2025 โดยแสดงการกระจายของผลตอบแทนแต่ละเดือนด้วยเส้นค่าเฉลี่ยและค่ามัธยฐาน

2026: ปีที่ต้องได้รับการ “ช่วยเหลือ”

ปี 2026 ทำลายรูปแบบที่คุ้นเคย:

- เดือนมกราคม: -10%

- เดือนกุมภาพันธ์: -14,8%

- เดือนมีนาคม: ฟื้นตัวเล็กน้อย

Q1 ตอนนี้ยังลดลงราว 19% — โครงสร้างที่พบได้ยาก

สิ่งนี้ทำให้ 2026 อยู่ในสถานะ “repair หรือ failure” คล้ายกับปี:

ไม่ใช่เรื่องเล่า “Q4 มักจะเพิ่มขึ้น” แต่เป็น:

Q2 จะพอแข็งแกร่งไหมที่จะซ่อมแซมแนวโน้ม

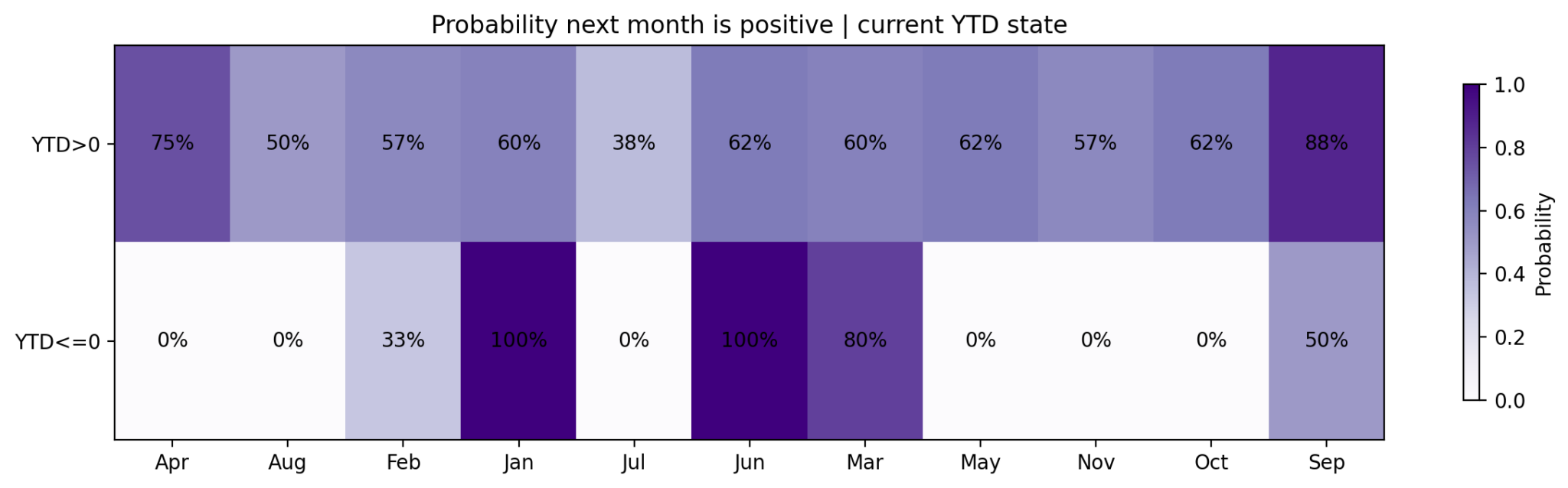

แผนภูมิฮีตแมปแสดงความน่าจะเป็นที่ Bitcoin จะเป็นขาขึ้นในเดือนถัดไป แยกตามเดือน และประสิทธิภาพตั้งแต่ต้นปีจนถึงปัจจุบันเป็นบวกหรือลบ

แผนภูมิฮีตแมปแสดงความน่าจะเป็นที่ Bitcoin จะเป็นขาขึ้นในเดือนถัดไป แยกตามเดือน และประสิทธิภาพตั้งแต่ต้นปีจนถึงปัจจุบันเป็นบวกหรือลบ

สถานการณ์สำหรับ 2026

สถานการณ์เชิงบวก:

- Q2 ฟื้นตัวอย่างแข็งแกร่ง

- ฤดูร้อนมีการปรับฐาน

- ครึ่งหลังของปียังคงเป็นขาขึ้น

สถานการณ์เชิงลบ:

- Q2 อ่อนแอ

- แรงขายกลับมาใน Q3

- “เดือนที่ดี” ใช้งานไม่ได้อีกต่อไป

เพื่อกลับไปที่จุดคุ้มทุนในช่วงครึ่งแรกของปี Bitcoin ต้องเพิ่มขึ้น >20% ใน Q2

บทสรุป

ความเป็นฤดูกาลของ Bitcoin ไม่ได้ผิด — แต่มันส่วนใหญ่เป็นแบบมีเงื่อนไข

- ไม่ใช่ว่า “เดือนที่ดี” ทุกเดือนจะให้ความได้เปรียบจริง

- ไม่สามารถแยกฤดูกาลออกจากสภาวะของตลาดได้

- และไม่สามารถมองข้ามเส้นทางของทั้งปี

ความได้เปรียบที่แท้จริงไม่ได้อยู่ที่การจำว่า “เดือนไหนขึ้น” แต่คือการรู้ว่าเมื่อไหร่ตลาดแข็งแรงพอให้เดือนเหล่านั้นทำงานได้ผล

สำหรับปี 2026 ทุกอย่างสรุปเหลือจุดเดียว:

Q2 คือการทดสอบที่ชี้เป็นชี้ตาย

หาก Bitcoin ซ่อมแซมได้พอในไตรมาสที่ 2 ครึ่งหลังของปีจะมีเหตุผลให้มองโลกในแง่ดี หากไม่เช่นนั้น ต่อให้ประวัติศาสตร์จะพูดอะไรก็ตาม แนวโน้มเชิงปฏิบัติจริงก็ยังจะเป็นตัวกำหนดทุกอย่าง