Özet

- Küresel ekonomik yavaşlama ve yapay zekânın geleneksel istihdam üzerindeki etkisine rağmen, kripto sektörü 2024–2025 döneminde güçlü kaldı ve piyasa değeri 3 trilyon USD’nin üzerine çıktı. Özellikle çekirdek teknoloji, akıllı sözleşmeler, güvenlik ile AI + Web3 alanlarında yetenek akışı hızlandı.

- Teknik roller artık kripto işlerinin %50’sinden fazlasını oluşturuyor; blokzincir geliştirme ve güvenlik denetimi de buna dâhil. Ürün, operasyon, uyum ve pazarlama rolleri ise artış göstererek “teknoloji odaklı” yapıdan “ekosistem + uyum” modeline geçişi işaret ediyor.

- Borsalar, halka açık zincir altyapısı ve DeFi, pozisyonların %70’inden fazlasını kapsıyor. RWA (gerçek varlıkların zincir üzerinde tokenleşmesi) ile AI + Kripto hızla yükseliyor; özellikle makine öğrenimi ve blokzincir alanında yetkin hibrit mühendislere talep artıyor.

- Küresel kripto maaşları yıllık bazda %18 arttı; Kuzey Amerika en yüksek seviyede, Asya ise en hızlı büyüyen bölge. Token teşvikleri ve uzaktan çalışma hâkim; DAO ödülleri ve kâr paylaşımı uzun vadeli bağlılığı güçlendiriyor.

- 250’den fazla üniversite blokzincir ve kripto dersleri sunuyor; Gate Learn gibi çevrim içi platformlar “akademi + ekosistem” eğitim modelini şekillendiriyor.

- Kripto iş yapısı “yalnızca teknoloji”den “teknoloji + uyum + operasyon”a evriliyor. AI × Kripto, RWA ve güvenlik denetimi en yüksek maaşlı alanlar. Uzaktan ve merkeziyetsiz çalışma ana akım hâline gelirken, küresel ve disiplinler arası beceriler rekabetin temelini oluşturuyor.

Giriş

1.1 Araştırma Arka Planı

Son on yılda dijital varlık piyasasının hızlı büyümesi, küresel ekonomik sistemin yapısını köklü biçimde değiştirdi. Bitcoin’in doğuşuyla birlikte blokzincir teknolojisi, kavram kanıtından endüstriyel ölçekli uygulamaya kadar tam bir evrim geçirdi. Kripto sektörü, erken dönem “spekülatif ekonomi”den “uygulama odaklı ekonomi”ye doğru evrildi. Aynı zamanda yapay zekâ ve verinin üretim faktörü olarak öne çıkışı, küresel endüstriyel zincirlerde dijital dönüşümü hızlandırdı ve teknoloji inovasyonunun merkezinde yeni bir rekabet ortamı yarattı. Bu çerçevede kripto sektörü, en temsili “teknoloji odaklı yeni ekonomilerden” biri hâline gelerek büyük sermaye akışları ve yüksek nitelikli profesyonelleri kendine çekti.

Kripto sektöründe istihdam ekosistemi belirgin yapısal özellikler sergiliyor. Yüksek maaşlar, sınır tanımayan çalışma modelleri, açık inovasyon ortamları ve token tabanlı teşvikler, sektöre olağanüstü bir yetenek çekiciliği sağlıyor. Artan sayıda yazılım mühendisi, ürün tasarımcısı ve finansal profesyonel, geleneksel internet ve finans sistemlerinden Web3 ekosistemine geçiş yapıyor. Gate Araştırma Enstitüsü’nün verilerine göre, 2023’ten itibaren küresel kripto sektörüne katılan profesyonel sayısı yıllık bazda %42 arttı ve bunun %70’i geleneksel internet ve fintech şirketlerinden geldi.

Bu rapor, 2025 yılı kripto sektörünün iş piyasasını sistematik olarak analiz etmeyi; güncel istihdam yapısı ve gelişim trendine dair doğru bir tablo sunmayı hedefliyor. İş arayanların iş yapısı ve kariyer yollarını daha iyi anlamasına yardımcı olmayı; işletmelere ise işe alım stratejileri ve yetenek planlaması konusunda içgörü ve referans sağlamayı amaçlıyor.

1.2 Araştırma Yöntemi ve Veri Kaynakları

Bu raporda nicel analiz ile nitel görüşmelerin birleştiği karma bir yöntem kullanıldı. 2024’ün dördüncü çeyreğinden 2025’in ikinci çeyreğine kadar toplanan veri örneklerine dayanarak, Web3 Career, DefiLlama, CoinGecko, ILOSTAT, TradingView ve CoinMarketCap gibi kamuya açık veri setleri entegre edildi. Araştırma ekibi, 400’den fazla kripto şirketi, borsa ve proje ekibi üzerinde yapısal analizler gerçekleştirdi; ayrıca Dünya Ekonomik Forumu (WEF) ve Uluslararası Çalışma Örgütü (ILO) gibi kurumların makro düzeyde istihdam verileri referans alınarak bulguların güvenilirliği ve güncelliği sağlandı.

Raporda, halka açık blokzincirler, DeFi, RWA (Gerçek Varlıklar) ve AI + Kripto gibi farklı sektörler arasında iş yapısı ve maaş aralıklarının yatay karşılaştırması yapıldı; ayrıca bölgesel farklılıklar dahil edilerek Kuzey Amerika, Avrupa, Asya ve Latin Amerika başta olmak üzere küresel kripto iş piyasalarında istihdam trendleri analiz edildi.

1.3 Küresel İstihdam Ortamına Genel Bakış

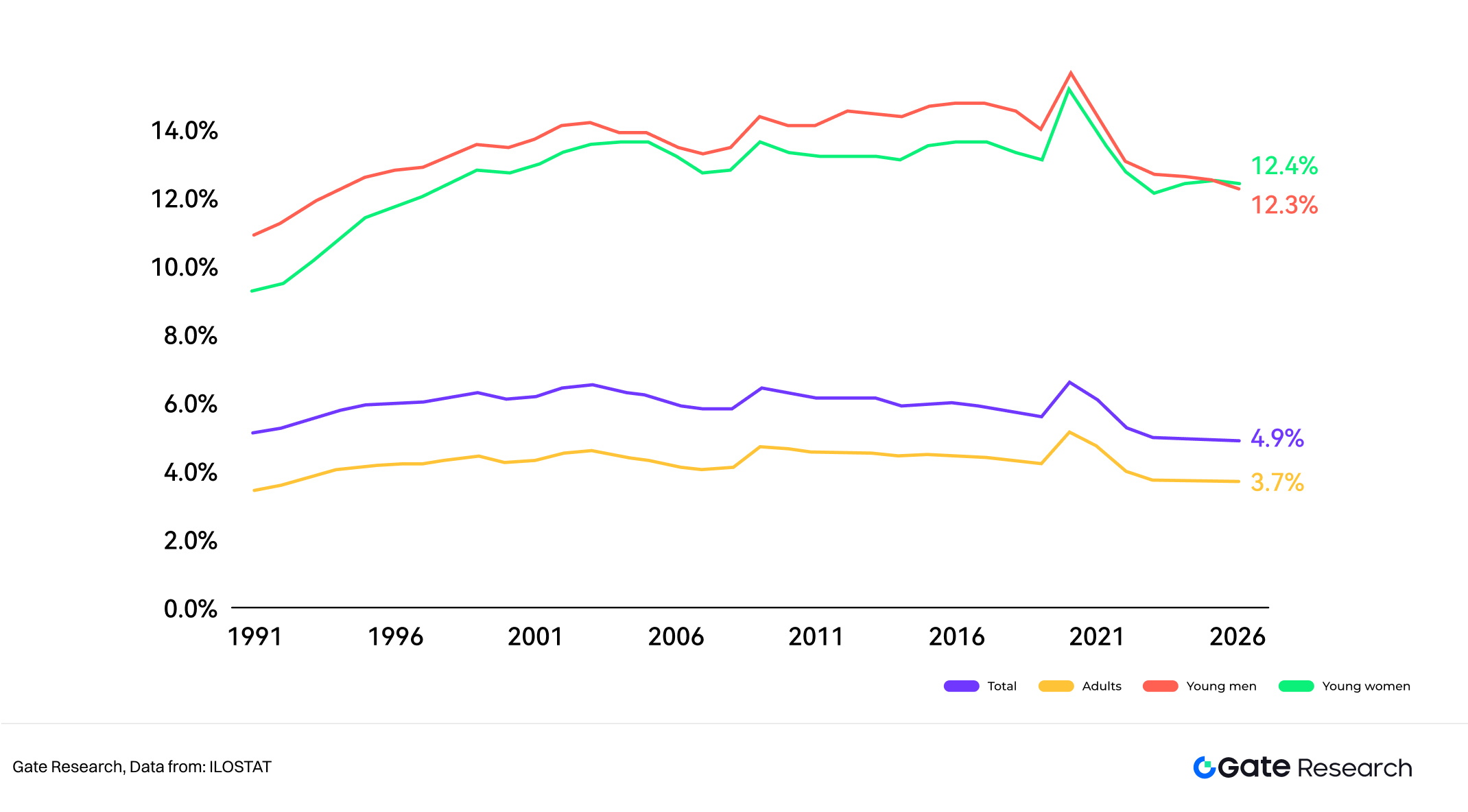

Uluslararası Çalışma Örgütü (ILOSTAT) 2025 Raporu’na göre, küresel işsizlik oranı yaklaşık %5 seviyesinde olup 2023’e kıyasla hafif bir iyileşme göstermiştir. Ancak genel istihdam büyüme oranı %1,5’e gerilemiştir. Yapay zekânın yaygınlaşması, işgücü piyasasında yapısal ayrışmayı artırdı: Orta ve düşük beceri gerektiren pozisyonlar giderek otomasyonla yer değiştirirken, yüksek becerili rollere olan talep yükseliyor; ancak bu yeteneklerin arzı çok daha yavaş büyüdüğü için “beceri açığı” genişliyor. Bu ortamda, yüksek teknoloji yoğunluğu ve sınır ötesi yapısıyla kripto sektörü, küresel istihdam sisteminde önemli bir “tampon alan” olarak öne çıkıyor.

Geleneksel teknoloji şirketlerinden farklı olarak, kripto sektöründe iş organizasyonu çok daha esnektir. DAO’ların (Merkeziyetsiz Otonom Organizasyonlar) ve uzaktan iş birliği araçlarının yaygın kullanımı, ekiplerin zaman dilimlerini ve ulusal sınırları aşarak çalışmasını sağlıyor. Bu model, organizasyon verimliliğini artırmakla kalmıyor; yetenek katılımında da çeşitliliği yükseltiyor. 2025 itibarıyla, dünya genelindeki kripto şirketlerinin %58’inden fazlası hibrit veya tamamen uzaktan çalışma modelini benimsedi; çalışanlar 120’den fazla ülke ve bölgede dağılmış durumda.

Bu “küresel iş birliği istihdamı” biçimi, dijital emek sürecinde yeni bir aşamayı temsil ediyor. Bireyler projelere zincir üstü kimliklerle katılıyor, ödemeler ve mutabakatlar akıllı sözleşmelerle gerçekleştiriliyor ve iş sonuçları blokzincirde kalıcı olarak kaydediliyor. Emek değerinin şeffaflığı ve teşvik mekanizmalarının anında işleyişi, geleneksel istihdam sistemlerine güçlü bir tamamlayıcı hâle geldi. Gate Araştırma Enstitüsü, kripto sektöründeki istihdam sisteminin gelecekteki çalışma ilişkilerinin yönünü işaret ettiğini düşünüyor: daha merkeziyetsiz, daha akışkan ve teknolojiye dayalı güvene daha fazla bağımlı.

Kripto Sektörünün Güncel Durumu

2.1 Sektörün Ters Döngüsel Büyümesi

Küresel ekonomideki baskılara rağmen kripto sektörü güçlü büyümesini sürdürdü. 2013’ten bu yana sektördeki toplam piyasa değeri 7 milyar USD’den 2025’te neredeyse 3 trilyon USD’ye çıkarak 400 katın üzerinde bir artış gösterdi. Bu olağanüstü genişleme, hem teknolojik inovasyonun birikimli ilerlemesini hem de kripto varlıklara olan piyasa güveninin sürdüğünü gösteriyor. CoinGecko verilerine göre, kripto varlıkların toplam piyasa değeri 2024’ün dördüncü çeyreğinde 2.8 trilyon USD’yi aştı ve 2025’in ikinci çeyreğine dek istikrarlı yükselişini sürdürdü; olgunlaşan piyasa yapısının sağlamlığını vurguladı.

Büyümenin temel etkenleri arasında kurumsal sermaye akışının devamı, altyapının iyileştirilmesi ve uygulama alanlarının genişlemesi yer alıyor. Layer2 teknolojilerinin olgunlaşması işlem maliyetlerini önemli ölçüde azalttı; RWA’nın yükselişi, geleneksel finansal varlıkların zincir üzerinde ihraç ve dolaşımını mümkün kıldı; AI ve Kripto’nun entegrasyonu ise veri piyasaları ve hesaplama gücü ağlarının sınırlarını daha da genişletti. Aynı zamanda düzenleyici politikaların netleşmesi, sektöre uzun vadeli güveni güçlendirdi. 2024’te birçok ülke ardı ardına kripto varlıklara ilişkin düzenleyici çerçeveler sundu; böylece sermaye akışları ve kurumsal katılım için kurumsal temeller oluştu.

2.2 Kripto Kullanıcılarının Küresel Büyümesi ve Yapısı

Ekim 2025 itibarıyla küresel kripto para kullanıcı sayısı 950 milyon kişiye ulaşarak dünya nüfusunun yaklaşık %9,9’una denk geliyor. Kullanıcı demografisinde, 25–34 yaş arası bireyler %31’lik orana sahip; bu grup teknolojik uyum yeteneği ve açık servet ile küreselleşme yaklaşımı sergiliyor. Dijital varlıklarla pasif gelir elde etmeyi ve merkeziyetsiz finans (DeFi), NFT ekosistemleri ve GameFi projelerine aktif katılımı tercih ediyorlar.

Yaş dağılımı, yeni ekonomik modelin dijital yerli kültürle güçlü uyumunu yansıtacak şekilde genç nesillere doğru belirgin bir eğilim gösteriyor. Bu grup genellikle daha yüksek dijital okuryazarlığa ve güçlü varlık tahsisi bilincine sahip olup Web3 benimsemesinin çekirdeğini oluşturuyor. Kadın kullanıcı oranı ise 2022’deki %12’den %19’a yükselerek sektörün kapsayıcılığının ve kamu algısının iyileştiğini gösteriyor.

Bölgesel olarak, Asya-Pasifik (APAC) bölgesi %69 yıllık artışla en hızlı büyümeyi kaydetti; Latin Amerika ise %63 ile hemen ardından geliyor. TradingView verilerine göre, Kuzey Amerika ve Avrupa’da büyüme istikrar kazandı; fakat her iki bölge de aktif işlem hacmi ve kullanıcı başına ortalama varlık açısından küresel liderliğini sürdürüyor. Kripto sektörünün coğrafi dağılımı, “güney yönlü genişleme ve merkeziyetsizleşme” eğilimi gösteriyor.

Kuzey Amerika ve Avrupa’da kullanıcı büyümesi yavaşlasa da bu bölgeler varlık ölçeği ve kurumsal katılım açısından hâkim. APAC ve Latin Amerika ise inovasyon ve istihdam büyümesinin ana itici gücü hâline geldi. Özellikle Nijerya, Arjantin ve Brezilya’da kripto paralar sınır ötesi para transferi ve enflasyon korumalı tasarruf için yaygın olarak kullanılarak “kullanım odaklı benimseme” modelini oluşturdu.

2.3 Sektörel Gelişim Aşamalarının Dönüşümü

2021’deki spekülatif yükseliş ve 2022’deki kaldıracın azaltılması sonrası, kripto sektörü 2024–2025 arasında “rasyonel büyüme” fazına girdi. Piyasa genişleme ivmesi üç ana faktörle şekilleniyor:

Birincisi, AI teknolojisi ile blokzincirin derin entegrasyonu; veri, hesaplama gücü ve model teşvikleri için merkeziyetsiz bir ekonomik sistem oluşturdu. İkincisi, RWA modeli, geleneksel finansal varlıkları blokzincire taşıyarak kripto sektörünü sanal ekonomiden gerçek varlıklaşmaya genişletti. Üçüncüsü, küresel düzenleyici çerçevelerin olgunlaşması, uyumlu sermaye ve kurumsal katılımın sürekli girişini sağladı.

Bu aşama, “nicel büyümeyi” yerini “nitelikli büyümeye” bıraktı. Proje ekipleri ürün uygulaması ve iş modeli sürdürülebilirliğine daha fazla önem verirken, kullanıcı tabanı spekülasyon odaklı katılımcılardan fayda odaklı kullanıcılara kayıyor. 2025’in ikinci çeyreği itibarıyla sektör profesyonellerinin %58’inden fazlası, sektörün istikrarlı ve uzun vadeli büyüme dönemine girdiğini düşünüyor. Bu yapısal olgunlaşma, iş piyasasında daha istikrarlı talep ve daha net kariyer yolları sağladı.

Kripto İstihdam Piyasasının Yapısı

Web3Career verilerine göre, 2025’te dünya çapında kriptoyla ilgili iş pozisyonu sayısı bir önceki yıla göre %47 artışla yaklaşık 66.000 yeni açılışa ulaştı. Teknik pozisyonlar hâlâ baskın; blokzincir altyapı geliştirme, akıllı sözleşme mühendisliği, güvenlik denetimi ve sistem mimarisi gibi alanları kapsıyor ve toplamın %50’sinden fazlasını oluşturuyor.

Aynı zamanda teknik olmayan roller de büyüyor; ürün tasarımı, pazarlama ve operasyon, uyum ve risk yönetimi ile ilgili pozisyonlarda istikrarlı bir artış var. Bu trend, kripto sektörünün teknoloji yoğun sektörden “teknoloji + yönetim + ekosistem iş birliği” modeline evrildiğini gösteriyor.

Ürün ve tasarım pozisyonlarının artışı, sektörün kullanıcı deneyimi ve arayüz erişilebilirliğine verdiği önemin arttığını gösteriyor. Erken Web3 ürünleri teknoloji odaklıydı; günümüzde ise kullanılabilirlik ve interaktif tasarım ön planda. Operasyon ve pazarlama rollerinin genişlemesi, topluluk odaklı ekonominin yükselişinden kaynaklanıyor; projeler içerik üretimi, etkinlik ve teşvik mekanizmalarıyla katılımı ve marka etkisini sürdürüyor.

Uyum ve risk kontrol pozisyonlarında ise küresel düzenleyici politikaların sıkılaşmasının etkisiyle son bir yılda %35’in üzerinde büyüme yaşandı. Bu, sektörün giderek kurumsallaştığını ve uzun vadeli gelişime yöneldiğini gösteriyor.

Başlıca İstihdam Sektörleri

4.1 Sektörel Segmentasyon Görünümü

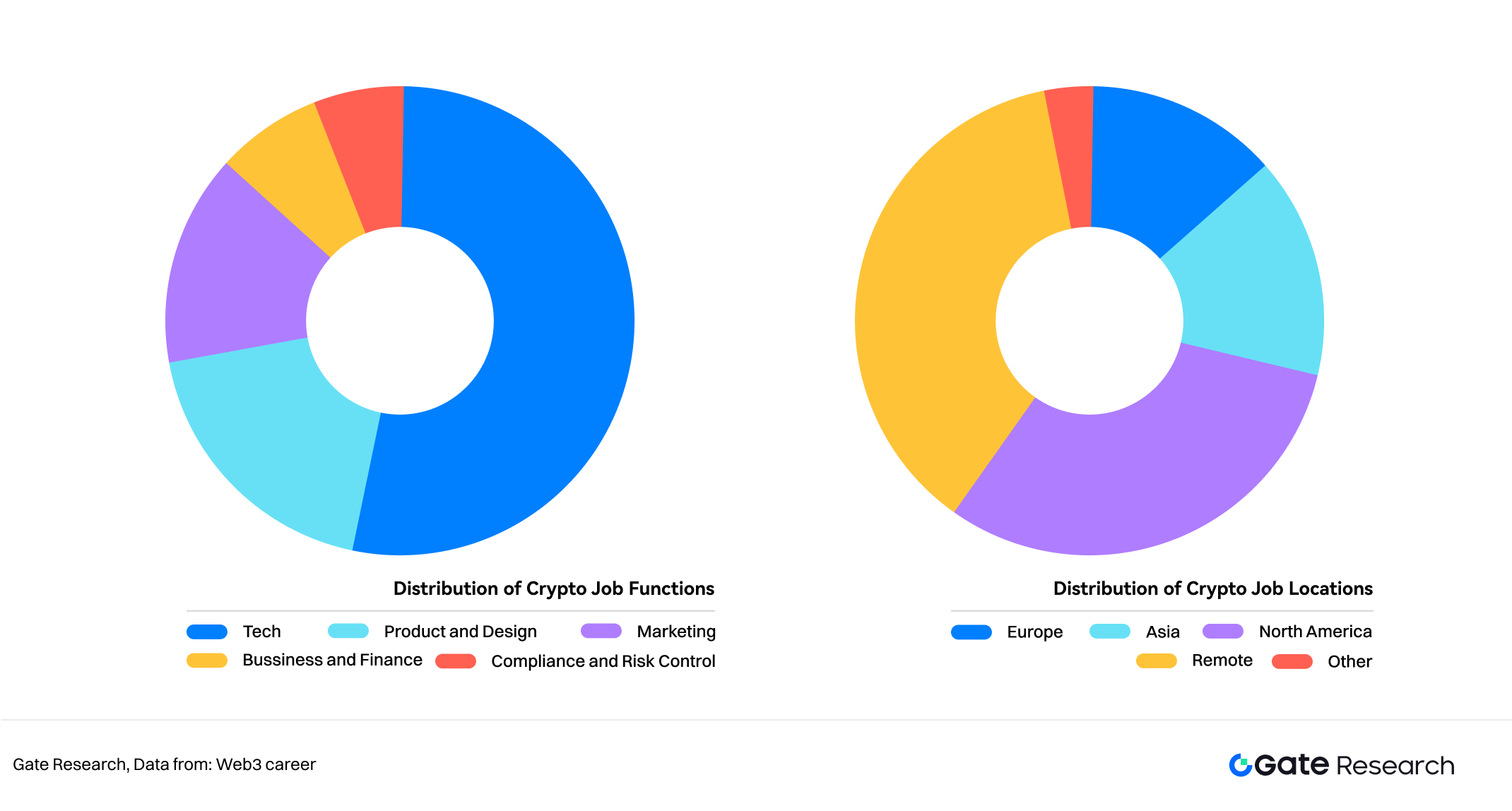

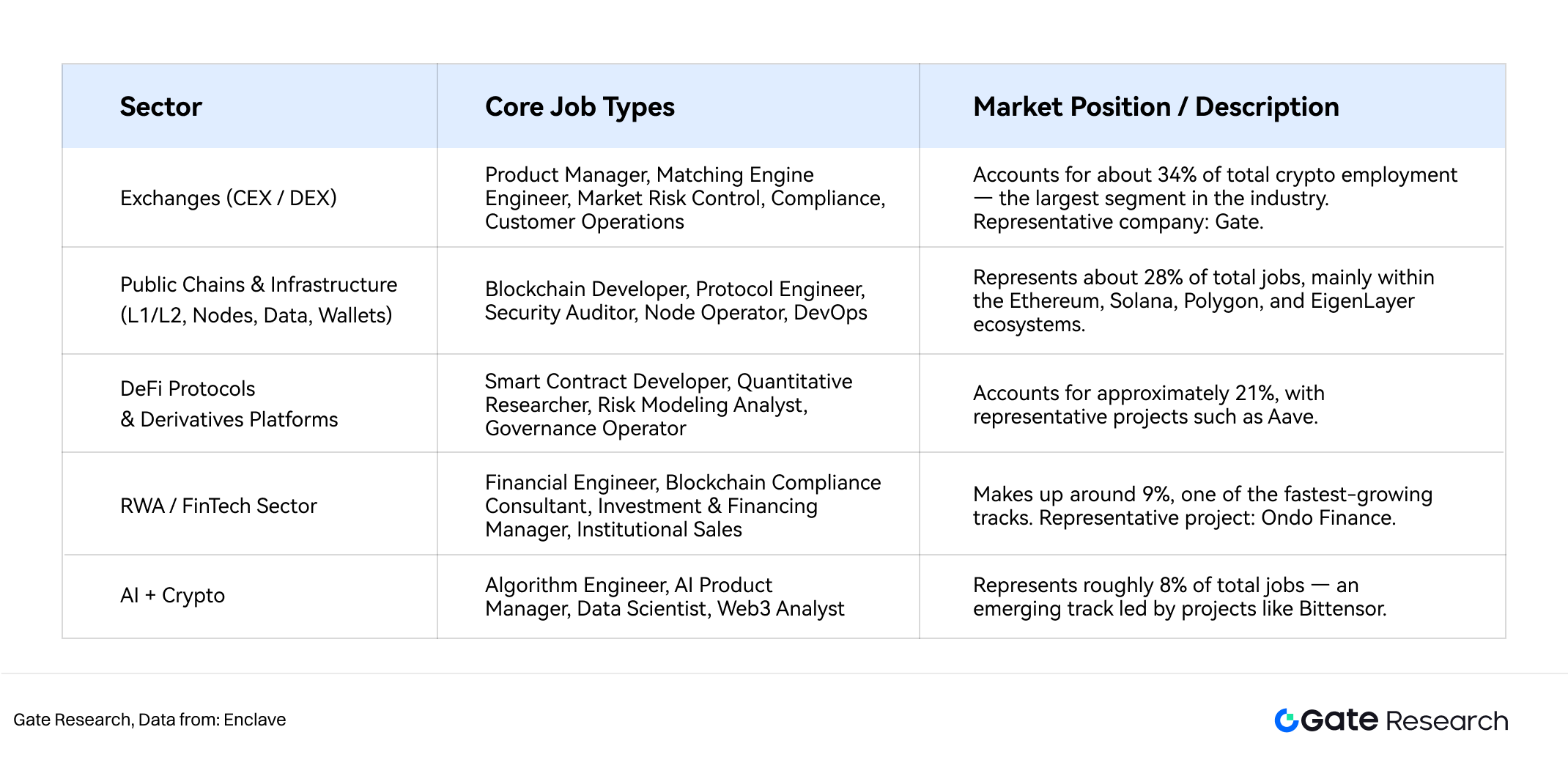

2025 kripto iş piyasası, farklı sektörlerde belirgin bir segmentasyon modeli sergiliyor. Kripto para borsaları, halka açık blokzincir altyapısı ve DeFi protokolleri, sektörün üç ana istihdam sütununu oluşturarak toplam iş gücünün yaklaşık %70’ini absorbe ediyor.

Gate Araştırma Enstitüsü verilerine göre (Bkz. Şekil 5), borsa ile ilgili pozisyonlar %34, halka açık zincirler ve altyapı %28, DeFi protokolleri ve türev platformlar ise %21 oranında paya sahip. RWA ve AI + Kripto gibi yeni alanlar ise toplam pozisyonların %17’sini oluşturuyor; en hızlı büyüyen alanlar olarak güçlü yukarı yönlü ivme gösteriyorlar.

Bu yapı, kripto sektörünün “teknoloji merkezli” modelden “ekosistem iş birliği” modeline geçişini yansıtıyor. Başlangıçta sektör, blokzincir temel protokolleri ve işlem eşleştirme sistemlerine odaklanıyordu; bugün ekosistem, veri altyapısı, uygulama katmanlı ürünler ve zincirler arası hizmetleri kapsayacak şekilde genişledi.

Sonuç olarak, iş talebi salt teknik rollerden çapraz fonksiyonlu ve hibrit pozisyonlara kayıyor. Şirketler, teknik uzmanlık ile finans ve piyasa dinamiklerine hâkim disiplinler arası profesyoneller arıyor; özellikle RWA ve AI alanlarını birleştiren pazarlarda.

4.2 Borsa Sektörü

Borsalar, kripto sektörünün temel altyapısı ve likidite çekirdeği. Binance, Gate, OKX, Coinbase gibi merkezi borsalar (CEX) ile Uniswap, dYdX gibi merkeziyetsiz borsalar (DEX), küresel varlık dolaşım ağını oluşturuyor.

Borsalardaki iş yapısı, sistem geliştirme, eşleştirme motoru mühendisliği, siber güvenlik, uyum operasyonları, marka pazarlama ve müşteri desteği gibi geniş bir fonksiyon yelpazesiyle uzmanlaşmış ekiplerden oluşuyor.

Web3Career verilerine göre, borsa ile ilgili pozisyonlarda teknik Ar-Ge %42, ürün ve tasarım %13, pazarlama ve operasyon %14, iş ve finans %10, uyum ve risk kontrol %12, müşteri destek ise %9 oranında paya sahip. Bu yapı, borsaların “kripto-finansal kurum” kimliğini vurguluyor; hem teknoloji şirketi hem finansal hizmet platformu olarak işlev görüyor.

2025’te, Güneydoğu Asya ve Orta Doğu borsaların büyümesinde ön plana çıkıyor; çok dilli, yerelleştirilmiş operasyon ve uyum pozisyonlarında talep en güçlü şekilde artıyor.

4.3 Halka Açık Zincirler ve Altyapı Sektörü

Halka açık zincirler ve altyapı, Web3’ün temel omurgasını oluşturur ve en yüksek Ar-Ge yoğunluğuna sahip alanlardır. Ethereum, Solana, BNB Chain, Polygon ve EigenLayer gibi projeler, ölçeklenebilirlik, güvenlik ve modüler mimari üzerine odaklanıyor. Rollerin odağı protokol geliştirme, kriptografik algoritmalar, ZKP mühendisliği, konsensüs mekanizmaları ve düğüm operasyonlarıdır.

Gate Araştırma Enstitüsü verilerine göre, halka açık zincir pozisyonlarının %55’i çekirdek Ar-Ge; araştırma ve algoritma ile ilgili pozisyonlar ise %8 oranında. Geri kalan pozisyonlar geliştirici ilişkileri, ekosistem operasyonları ve teknik destek arasında dağılıyor.

Ekosistemleşme trendi, geliştirici ilişkileri (DevRel) ve topluluk ekosistemi rollerinin artmasına yol açtı. Layer 2 ağlarının ve zincirler arası protokollerin olgunlaşmasıyla ekosistem geliştirme, halka açık zincirler arasında ana rekabet unsuru hâline geldi. Büyük blokzincir ekosistemleri, geliştirici hibeleri, hackathon’lar ve teknik eğitim programlarıyla mühendisleri çekiyor; bu da dokümantasyon yazımı, SDK desteği ve topluluk teknik etkileşimi ile ilgili rollerde artışa yol açıyor.

Ayrıca, sıfır bilgi teknolojileri ve modüler blokzincir tasarımı en yüksek maaşlı alanlar arasında; ilgili mühendislerin yıllık maaşı genellikle 180.000 USD’nin üzerinde.

4.4 DeFi Protokolleri ve Türevler

Merkeziyetsiz finans (DeFi), blokzincir uygulamalarında en yenilikçi ve karmaşık alan olmayı sürdürüyor. DefiLlama verilerine göre, 2025’in ikinci çeyreği itibarıyla küresel DeFi’de kilitli toplam değer (TVL) 210 milyar USD’yi aşarak yıllık bazda %24 artış gösterdi. Aave, Lido, Curve, Uniswap ve MakerDAO gibi protokoller likidite ve getiri odaklı ürünlerde inovasyonu sürdürüyor. İş talebi akıllı sözleşme geliştirme, ekonomik model tasarımı, protokol güvenliği ve piyasa operasyonları alanlarında yoğunlaşıyor.

DeFi rolleri yüksek derecede disiplinler arası; mühendislerin Solidity programlama ve akıllı sözleşme denetimi yanında finansal risk modellemesi, likidite tasarımı ve getiri dağıtım mekanizmalarını da bilmeleri gerekiyor. Güvenlik denetimi ve uyum pozisyonlarında büyüme %50’yi aştı. Küresel düzenlemelerin sıkılaşmasıyla, uyum uzmanları, risk kontrol danışmanları ve zincir üstü veri analistleri DeFi projeleri için vazgeçilmez hâle geldi. Bu, DeFi’nin erken dönemdeki “deneysel finans”tan daha yapısal ve kurumsallaşmış finansa evrildiğini gösteriyor.

4.5 Gerçek Varlıklar (RWA) Sektörü

RWA, 2025’te en hızlı büyüyen sektörlerden biri. Temel amacı; tahvil, gayrimenkul, emtia veya fon payları gibi geleneksel varlıkları tokenize ederek blokzincir ağlarında ihraç ve dolaşıma sunmak. Gate Araştırma Enstitüsü ile DefiLlama verilerine göre, küresel RWA piyasa değeri 2025’in ilk yarısında 6 milyar USD’yi aşarak bir önceki yıl aynı döneme göre %180 artış gösterdi. Önde gelen projeler: Ondo Finance, Backed Finance, Chainlink, Maple Finance.

RWA ile ilgili rollerdeki yapısal özellik, finans ile teknolojinin derin entegrasyonunda yatıyor. Özellikle yapılandırılmış ürünler, varlık yönetimi ve düzenleyici uyum deneyimine sahip finans uzmanları bu alana hızla geçiyor. Teknik pozisyonlar, varlık tokenleşmesi, akıllı sözleşme tasarımı ve zincirler arası doğrulama; teknik olmayan roller ise finansal analiz, hukuki uyum ve iş geliştirme odaklı.

Düzenleyici çerçevelerin netleşmesi ve kurumsal katılımın artmasıyla RWA sektöründe profesyonelleşme ve standartlaşma yükseliyor; bu alan geleneksel finans profesyonelleri için kriptoya geçişte ana kapı hâline geliyor.

4.6 AI + Kripto Sektörü

AI ve blokzincir entegrasyonu, yeni bir istihdam ekosistemi oluşturdu. Bittensor, Ritual, Fetch.ai ve 0G gibi projeler merkeziyetsiz hesaplama ağları ve model teşvik mekanizmalarını geliştiriyor. Web3Career verilerine göre (Bkz. Şekil 9), bu sektörde AI/ML Ar-Ge %30, blokzincir protokol mühendisliği %25, veri ve güvenlik mühendisliği %15, ürün ve ekosistem büyümesi %20, uyum ve operasyon desteği %10 oranında paya sahip.

Bu alandaki temel trendler: “hesaplama gücünün metalaşması”, “verinin varlıklaşması” ve “akıllı ajanların ekonomileşmesi”. AI mühendisleri ile blokzincir geliştiricilerinin rolleri yakınlaşıyor; yeni bir meslek olarak “zincir üstü AI mühendisi” ortaya çıkıyor. Merkeziyetsiz model eğitim kaynaklarının tahsisi ve token tabanlı teşvik sistemleriyle, bu alandaki yetenek talebinin önümüzdeki üç yılda ikiye katlanması bekleniyor.

Maaş Seviyeleri ve Çalışan Teşvikleri

5.1 Küresel Maaş Görünümü

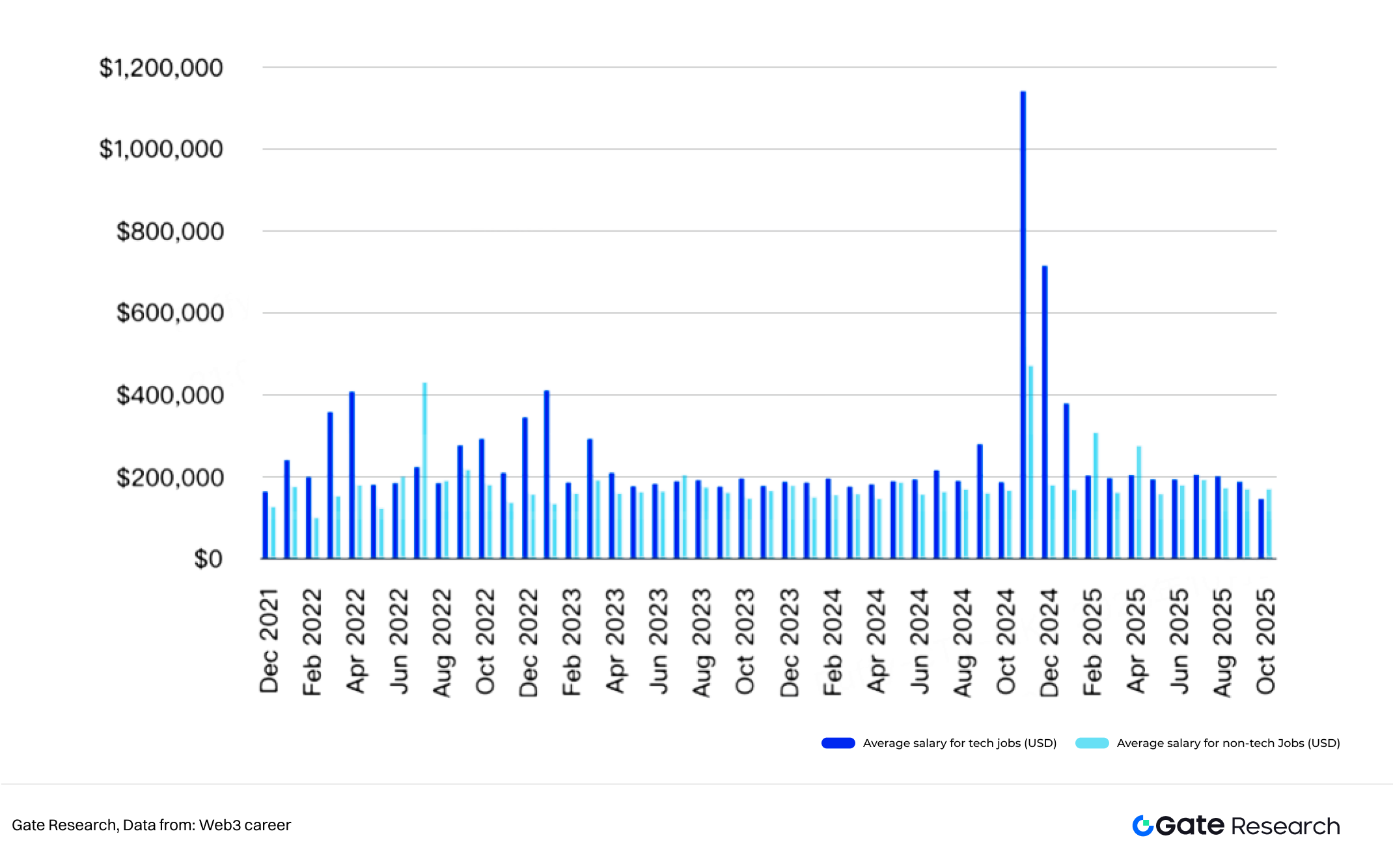

2025’te kripto sektörünün maaşları bir önceki yıla göre %18 arttı. Blokzincir geliştirme, güvenlik denetimi ve protokol mühendisliği pozisyonları hâlâ en yüksek maaşlı roller; üst düzey mühendisler yıllık 200.000 USD’nin üzerinde maaş alıyor.

Gate Araştırma Enstitüsü Ücret Endeksi’ne göre, en yüksek maaş artışı mühendisler ve uyum danışmanlarında; pazarlama ve operasyon pozisyonlarında ise istikrarlı artış var. Uyum ve hukuki pozisyonlarda ortalama maaş yıllık %23 artarak teknik olmayan roller arasında en yüksek maaş kategorisi oldu.

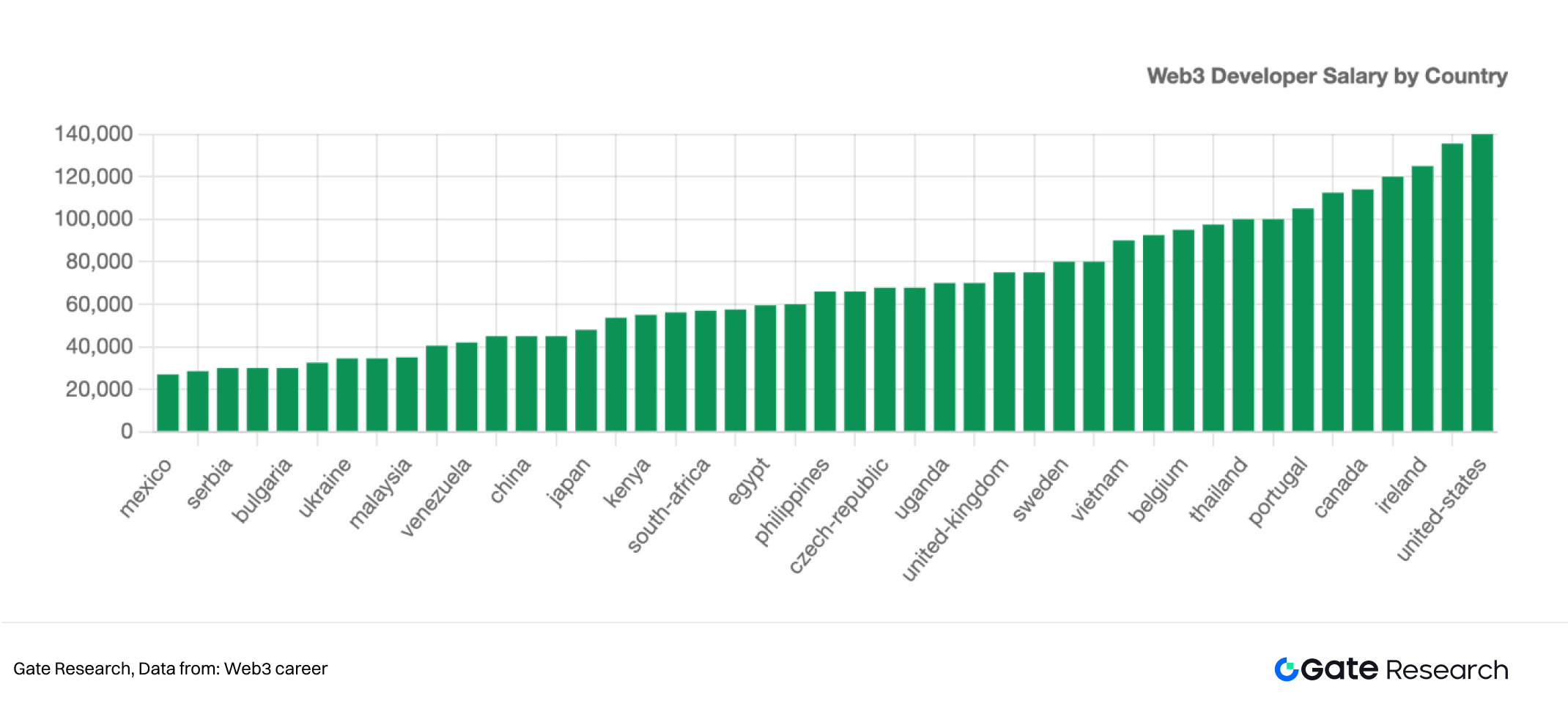

5.2 Bölgesel Maaş Farklılıkları

Bölgesel olarak Kuzey Amerika hâlâ en yüksek maaş seviyesine sahip; ortalama yıllık maaşlar 120.000–250.000 USD aralığında. Avrupa’da araştırma ve uyum pozisyonları yüksek değer görse de maaşlar Kuzey Amerika’dan %15 daha düşük.

Asya, en hızlı maaş artışını yaşıyor; Singapur ve Hong Kong’da ücretler Avrupa seviyesine yaklaşırken, Vietnam, Hindistan ve Güney Kore’de iş fırsatları en hızlı şekilde artıyor. Doğu Avrupa ve Latin Amerika’da genel maaşlar düşük olsa da, bu bölgeler uzaktan iş fırsatlarında küresel çapta en yüksek büyüme oranına sahip. Kripto sektörü, çok kutuplu küresel bir maaş ağına doğru evriliyor.

5.3 Teşvik ve Organizasyon Mekanizmaları

Kripto sektörünün ücret yapısı “hibrit teşvik” modeliyle öne çıkıyor. Temel maaşlara ek olarak, token teşvikleri projelerin %70’inden fazlasında standart hâline geldi; çalışanlar proje tokenlarıyla uzun vadeli kazanç elde edebiliyor. DAO ekosistemlerinde katkı bazlı ödül mekanizmaları yaygın; uzaktan ve esnek çalışma ise ek cazibe unsuru. Üst yönetim ve çekirdek geliştiriciler için performans primleri ve kâr paylaşımı yaygınlaşıyor; teşvik yapısı daha esnek ve çeşitlenmiş hâle geliyor.

Geleneksel internet ve finans sektörlerine göre, kripto sektöründe maaş oynaklığı daha yüksek; ancak toplam ücret paketi potansiyel üst limitte %30–50 daha fazla. Kripto şirketleri yatay organizasyon, hızlı karar alma ve bireysel çıktı ile topluluk katkısına vurgu yapıyor. Kısa vadeli dalgalanmalar belirgin olsa da, esnek uzaktan çalışma kültürü, sınır ötesi ekip iş birliği ve token tabanlı teşvikler, sektöre genç ve yüksek vasıflı profesyonelleri çekmede avantaj sağlıyor. Kripto istihdamı, dijital çağda iş değerini yüksek risk, yüksek ödül ve yüksek esneklikle yeniden tanımlıyor.

Piyasa Arzı ve Yetenek Gelişimi

6.1 Yetenek Arz-Talep Dengesizliği

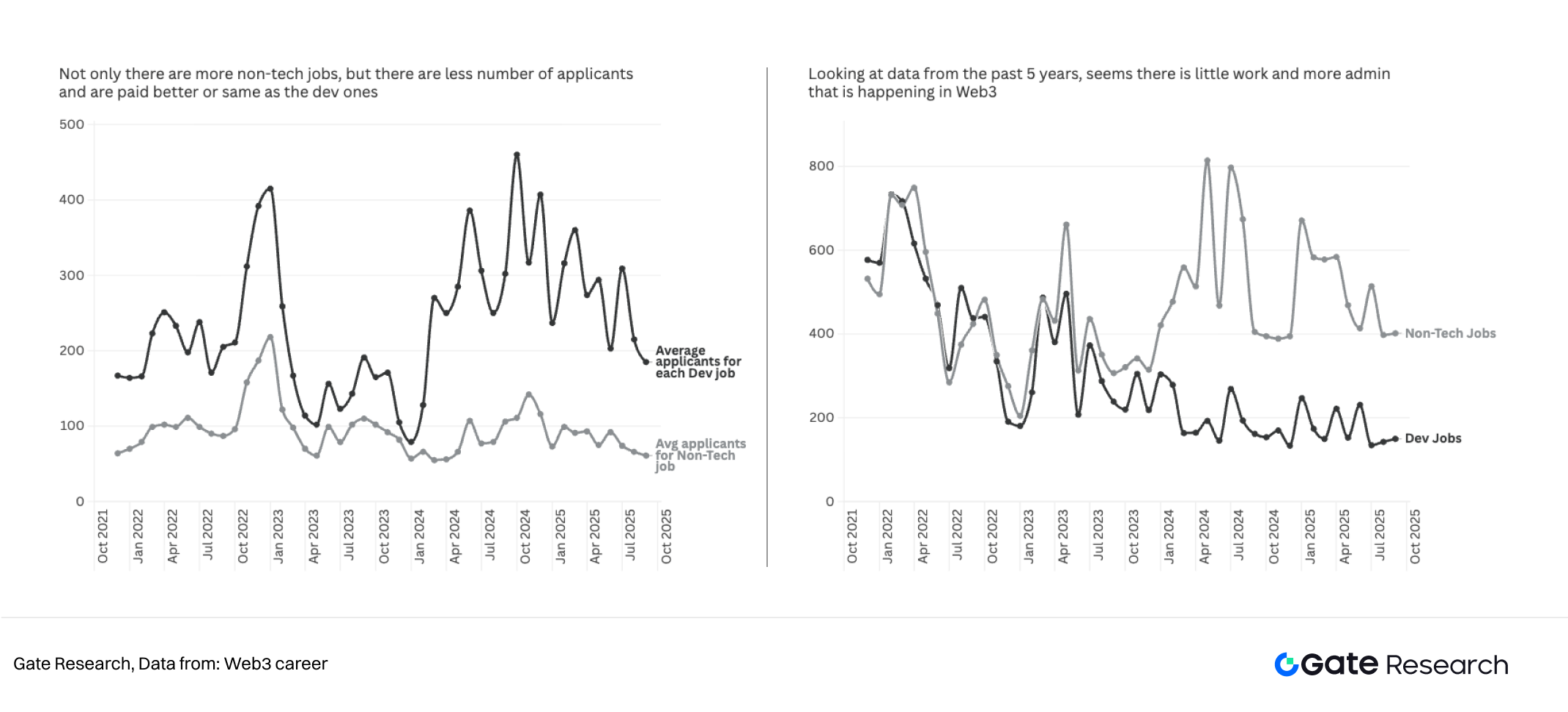

Kripto sektöründe iş açılışları hızla artsa da üst düzey teknik yetenek eksikliği devam ediyor. Coinhub Araştırma Enstitüsü’ne göre, son iki yılda teknik olmayan pozisyonlar sürekli artış gösterdi; 2024 ortasında geliştirme rollerinin iki katını aştı.

Bununla birlikte, her teknik olmayan pozisyona ortalama 80–120 başvuru gelirken, geliştirme rollerinde bu sayı 200–400 başvuruya ulaşıyor. Bu, pazarlama, ürün yönetimi ve topluluk operasyonları gibi teknik olmayan pozisyonlardaki artışa rağmen üst düzey teknik profesyonellerin hâlâ nadir bir kaynak olduğunu ve rekabetin yoğunlaştığını gösteriyor.

6.2 Bölgesel Yetenek Dağılımı

Kuzey Amerika kripto profesyonellerinin en yoğun bölgesi olmayı sürdürüyor ve küresel toplamın %38’ini oluşturuyor. Asya ise 2021’deki %19’dan 2025’te %32’ye çıkarak en hızlı büyüyen bölge oldu ve küresel kripto eğitimi ile girişimcilikte merkez hâline geldi. Avrupa araştırma ve uyumda liderliğini korurken; Latin Amerika ve Afrika, küresel piyasaya uzaktan iş birliği ve DAO tabanlı organizasyonlarla katılıyor.

Latin Amerika’da Web3 girişimlerinin sayısı yıllık %64 arttı; bölge, uzaktan geliştirici yetenek açısından küreselde en önemli merkezlerden biri oldu.

6.3 Eğitim ve Yetiştirme Sistemleri

Küresel blokzincir eğitim sistemi giderek olgunlaşıyor. 2025’te 250’den fazla üniversite blokzincir ve kripto ekonomisi dersleri başlattı; aralarında MIT, Oxford Üniversitesi ve Cornell Üniversitesi gibi üst düzey kurumlar var. Gate Learn, Binance Academy ve Coursera gibi çevrim içi platformlar 4 milyonun üzerinde kayıtlı öğrenciye ulaştı; eğitim kaynaklarının demokratikleşmesine katkı sağladı.

Büyük blokzincir ekosistemleri geliştirici bursları ve eğitim kampları ile ekosistem fonlu girişimlerini devreye aldı; Polygon, Optimism ve LayerZero gibi. Bu “akademi + ekosistem ortak eğitimi” modeli sektöre sürekli yeni yetenek kazandırıyor.

Gelecek Görünüm

2025–2030 arası kripto istihdam piyasası hızlı genişlemeden yapısal dönüşüme geçecek. AI ile blokzincirin entegrasyonu yeni yetenek taleplerini tetikleyecek; AI × Kripto alanı yeni büyüme sürücüsü olacak. Makine öğrenimi ve token ekonomisinde yetkin hibrit mühendisler en çok aranan profesyoneller hâline gelecek. Gerçek varlıkların (RWA) tokenleşmesi ise finansallaşmayı tetikleyerek finans mühendisliği, uyum ve hukukta yeni talep yaratacak. Singapur, Hong Kong ve İsviçre gibi merkezler, uyum ve kurumsallaşmada küresel merkez rolünü sürdürecek.

Halka açık zincir ve altyapı sektörlerinde rekabet, güvenlik ve kullanılabilirliğe odaklanacak. Güvenlik denetimi, sıfır bilgi (ZK) mühendisliği, platform geliştirme ve DevRel pozisyonları genişleyecek. Borsa ve broker hizmetleri, uyum ve yerelleşme ile bölgesel uyum ve risk yönetimi yeteneğine talebi artıracak. İstihdam yapısı “teknoloji merkezli” modelden “teknoloji + uyum + operasyon” çok sütunlu yapıya evrilecek; uzaktan ve merkeziyetsiz organizasyonlar ana çalışma modeli olacak.

Ücrette piyasa dalgalanması azalacak, ancak toplam paketler rekabetçi kalacak; uzun vadeli değer tokenlar ve performans teşviklerinden gelecek. Zincir üstü kimlikler ve doğrulanabilir iş geçmişleri, geleneksel özgeçmişin yerini alacak; yetenek değerlendirmesi ölçülebilir zincir üstü katkıya kayacak.

Kuzey Amerika yüksek maaşta liderliğini sürdürecek, Asya büyüme ivmesini koruyacak, Avrupa uyum ve araştırmada ilerleyecek; Latin Amerika ve Doğu Avrupa ise uzaktan mühendislikteki gücüyle büyümeye devam edecek.

Kripto sektörü, rasyonel büyüme, disiplinler arası yetkinlik ve küresel iş birliğiyle yeni bir döngüye giriyor. Yetenek yapılarının evrimi, bu yeni dönemi şekillendiren en büyük değişken olacak.

Referans

- Coingecko, https://www.coingecko.com/charts

- Weforum, https://www.weforum.org/publications/the-future-of-jobs-report-2025/digest/

- Tradingview, https://www.tradingview.com/news/coinpedia:f8b90af45094b:0-global-crypto-adoption-report-2025/

- Demandsage, https://www.demandsage.com/crypto-adoption-statistics/

- Weforum, https://reports.weforum.org/docs/WEF_Future_of_Jobs_Report_2025.pdf

- Coinglass, https://www.coinglass.com/pro/i/FearGreedIndex

- Coingecko, https://www.coingecko.com/en/categories/real-world-assets-rwa

- Web3career, https://web3.career/web3-companies/aave

- Defillama, https://defillama.com/

- Web3career, https://web3.career/web3-salaries

Gate Research, teknik analiz, piyasa öngörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizleri dâhil olmak üzere okuyuculara kapsamlı içerik sunan bir blokzincir ve kripto para araştırma platformudur.

Yasal Uyarı

Kripto para piyasalarına yatırım yüksek risk taşır. Kullanıcıların yatırım kararı vermeden önce kendi araştırmalarını yapmaları ve varlıkların ile ürünlerin doğasını tam olarak anlamaları tavsiye edilir. Gate, bu kararlar sonucu oluşabilecek herhangi bir zarar veya kayıptan sorumlu değildir.