Özet

- ETH, hem fiyat yapısındaki güç hem de ETF girişlerinden aldığı destekle BTC'yi geride bırakırken, sürekliliği ve yukarı yönlü potansiyeli daha belirgin hale getirdi.

- Uzun-kısa oranındaki düşüş, uzun pozisyonlara katılım isteğinin azaldığını gösteriyor; piyasa duyarlılığında temkinli bir hava hâkim ve kısa vadeli görünümde konsolidasyon öne çıkıyor.

- Açık pozisyon seviyeleri ve fonlama oranları yüksek ancak istikrarlı kaldı; bu, kaldıraçlı işlemlerde aşırı ısınma olmadığını ve piyasa yapısının sağlıklı seyrettiğini gösteriyor.

- Likidasyon verileri aşırı temizliklere işaret etmezken, uzun-kısa dönüşümlü pozisyonlar piyasa duyarlılığını sıfırlamaya ve yeni momentumun altyapısını oluşturmaya yardımcı oldu.

- Kantitatif strateji tarafında Hareketli Ortalama Yakınsama Kırılma Stratejisi, SUI'de %285’in üzerinde getiri sağlayarak kısa vadede güçlü işlem fırsatları sundu.

Piyasa Genel Görünümü

Kripto para piyasasında sermaye akışları ve işlem yapısındaki değişimleri kapsamlı şekilde analiz etmek amacıyla bu raporda beş temel göstergeye odaklanılmaktadır: Bitcoin ve Ethereum fiyat oynaklığı, uzun-kısa oranı (LSR), açık pozisyon miktarı, fonlama oranları ve likidasyon verileri. Bu beş gösterge, fiyat trendlerini, piyasa duyarlılığını ve risk koşullarını kapsayarak piyasadaki işlem yoğunluğu ve yapısal özelliklere dair bütüncül bir çerçeve sunar. Aşağıdaki bölümlerde, 5 Ağustos’tan itibaren her bir göstergedeki güncel gelişmeler detaylı olarak incelenmektedir.

1. Bitcoin ve Ethereum Fiyat Oynaklığı Analizi

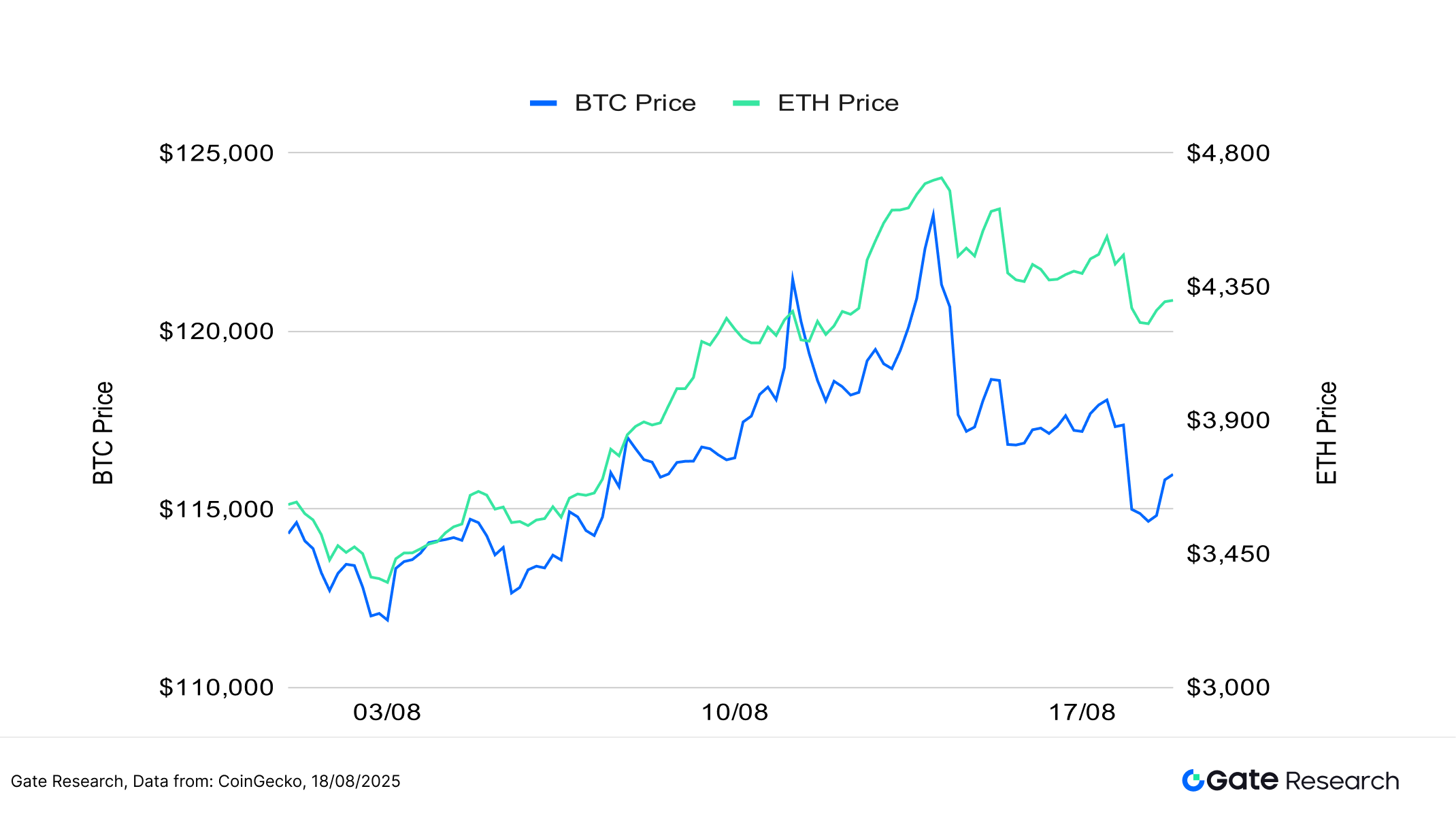

CoinGecko verilerine göre, 5-18 Ağustos arası kripto piyasası yüksek seviyede konsolidasyon eğilimi gösterdi. Önceki dönemde yeni zirvelere ulaşan BTC ve ETH yatay bir fiyat bandına girerek momentumun yavaşlasa da genel yükseliş yapısını koruduğu bir tablo sergiledi.

Fiyat hareketi açısından BTC, 14 Ağustos’ta 124.400 USDT ile yeni bir zirveye ulaşsa da, sıkça 119.000 USDT çevresinde dirençle karşılaştı ve yüksek fiyatlarda net bir konsolidasyon bölgesi oluşturdu. Şekil 1’de görüldüğü üzere fiyat, bu aralıkta dalgalanırken birçok kez başarısız kırılma girişimi yaşandı. Aynı anda momentum ve işlem hacmi zayıfladı; bu, alıcı ilgisinin yetersizliğine işaret ediyor. ETH ise 4.300 USDT’den istikrarlı şekilde yükselerek 4.800 USDT’yi zorlarken, kısa vadeli hareketli ortalamalarını yukarı taşıdı ve teknik açıdan daha güçlü bir yapı sergiledi.【1】【2】【3】

Temel tarafta, geçen hafta ETH spot ETF’lerinde 2,85 milyar dolar net giriş rekoru kırıldı. Bu girişler özellikle BlackRock ve Fidelity ürünlerinde yoğunlaşırken, ETH tahsisatına kurumsal talebin ciddi biçimde arttığını gösterdi. BTC ETF’leri genel olarak istikrarlı kalsa da bazı ürünlerde net çıkışlar görüldü ve yapısal ayrışma derinleşti. Sonuç olarak, ETF girişlerindeki istikrar, büyük varlıklara ve bunların orta-uzun vadeli portföy değerine kurumsal onayın güçlendiğini göstermektedir.【4】

Özetle, kripto piyasası kısa vadede üst seviyede konsolidasyonunu sürdürüyor. BTC’de net bir yön kırılması olmadığı halde, ETH’nin teknik yapısı sağlam ve momentum kademeli olarak açığa çıkıyor. Spot ETF’lere devam eden girişler ETH’yi daha güçlü pozisyona taşıyor. İşlem hacmi ve oynaklık birlikte yükselirse, ETH bir sonraki kırılma hareketine öncülük edebilir. Yeni trend başlangıcı için ETF fon akışları ve ETH’nin 4.000 USDT üzerinde kalıp kalamayacağı yakından izlenmelidir.

Şekil 1: BTC, 14 Ağustos’ta 124.400 USDT ile zirveye ulaştı; ancak sürekli olarak 119.000 USDT seviyesinde dirençle karşılaşıp momentum kaybetti.

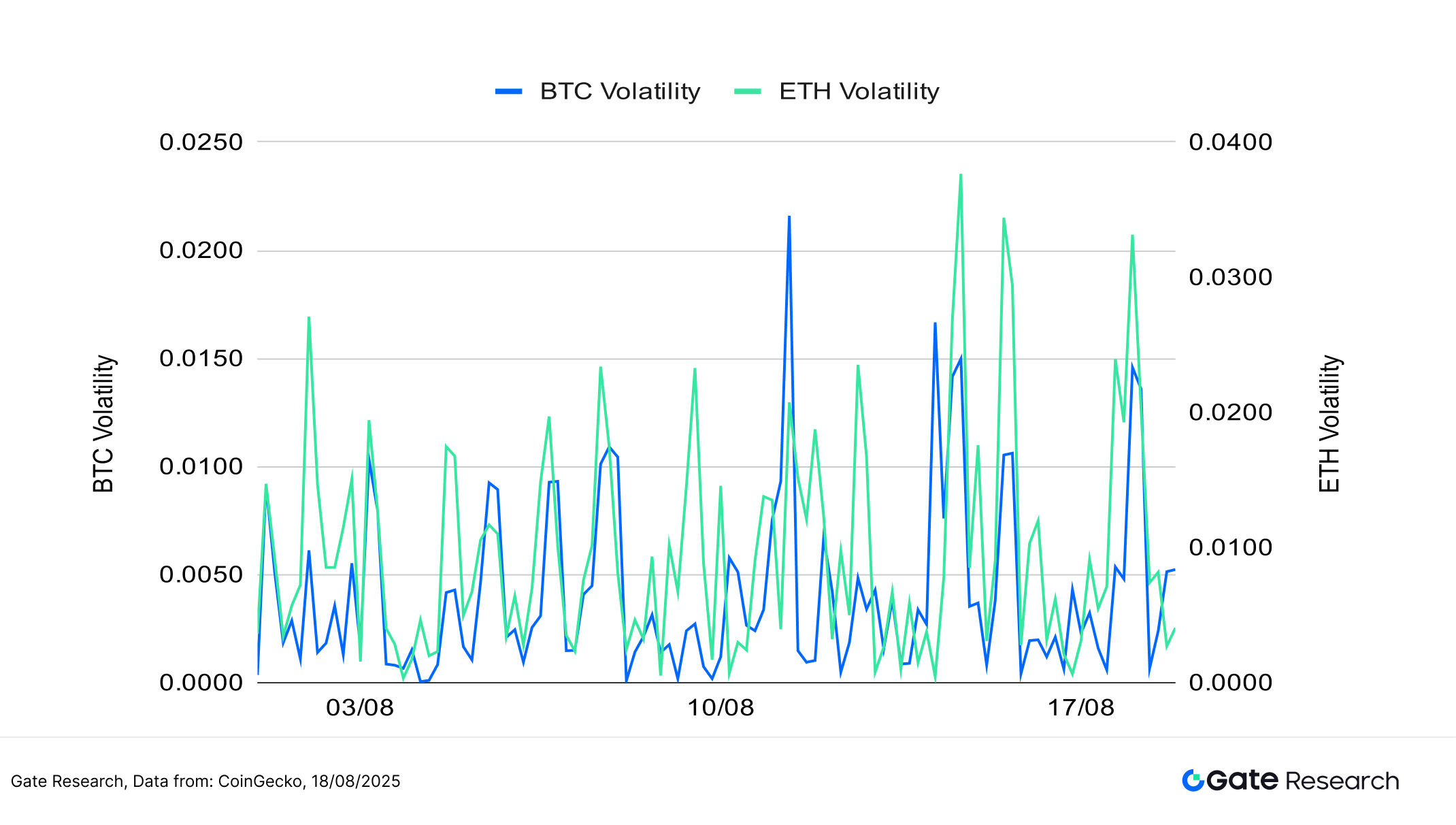

Oynaklık açısından, BTC daha çok yatay konsolidasyonda seyretti ve yalnızca birkaç işlem gününde yüksek dalgalanma yaşandı; bu, sermaye akışlarının daha kontrollü ve trend beklentilerinin istikrarlı olduğunu gösteriyor. ETH’de ise oynaklık daha hareketliydi; birçok seansta ciddi sıçramalar görüldü ve piyasa duyarlılığı ile kısa vadeli pozisyonlanma rekabeti yükseldi.

Genel oynaklık hâlâ orta-düşük seviyelerde olsa da, ETH’nin sık sık gösterdiği sıçramalar, haber akışı veya likidite kaynaklı hareketlere daha hassas olduğunu gösteriyor. Eğer işlem hacmi yükselirse, bu tablo anlamlı bir kırılmaya dönüşebilir.

Şekil 2: BTC oynaklığı genellikle ılımlı seyrederken ETH’de sık spike’lar görülüyor; bu, piyasa duyarlılığının daha hassas olduğunu ortaya koyuyor.

Son iki haftada kripto piyasası yüksek konsolidasyon bölgesinde kaldı. BTC’nin kısa vadeli momentumu azaldı ve yönü belirsizliğini korudu. ETH ise yukarı yönlü yapısını sürdürerek teknik olarak ve sermaye akışı açısından görece güçlü kalmaya devam etti. Oynaklık bakımdan da ETH daha reaksiyonel olup, kısa vadeli işlem hacmi arttı. İşlem hacmi genişlemeye devam eder ve ETF girişleri sürerse, ETH piyasada kırılma hareketinin öncüsü olabilir.

2. Bitcoin ve Ethereum İçin Uzun/Kısa Oranı (LSR) Analizi

Uzun/Kısa Alıcı Büyüklük Oranı (Long/Short Taker Size Ratio – LSR) agresif alımlar ve agresif satışlar hacmini ölçen kritik bir göstergedir; piyasa duyarlılığını ve trendin gücünü değerlendirmede kullanılır. LSR’nin 1’den büyük olması, piyasa alımlarının (agresif uzunlar) satışlardan (agresif kısalar) fazla olduğunu ve yükseliş eğiliminin ağırlık kazandığını gösterir.

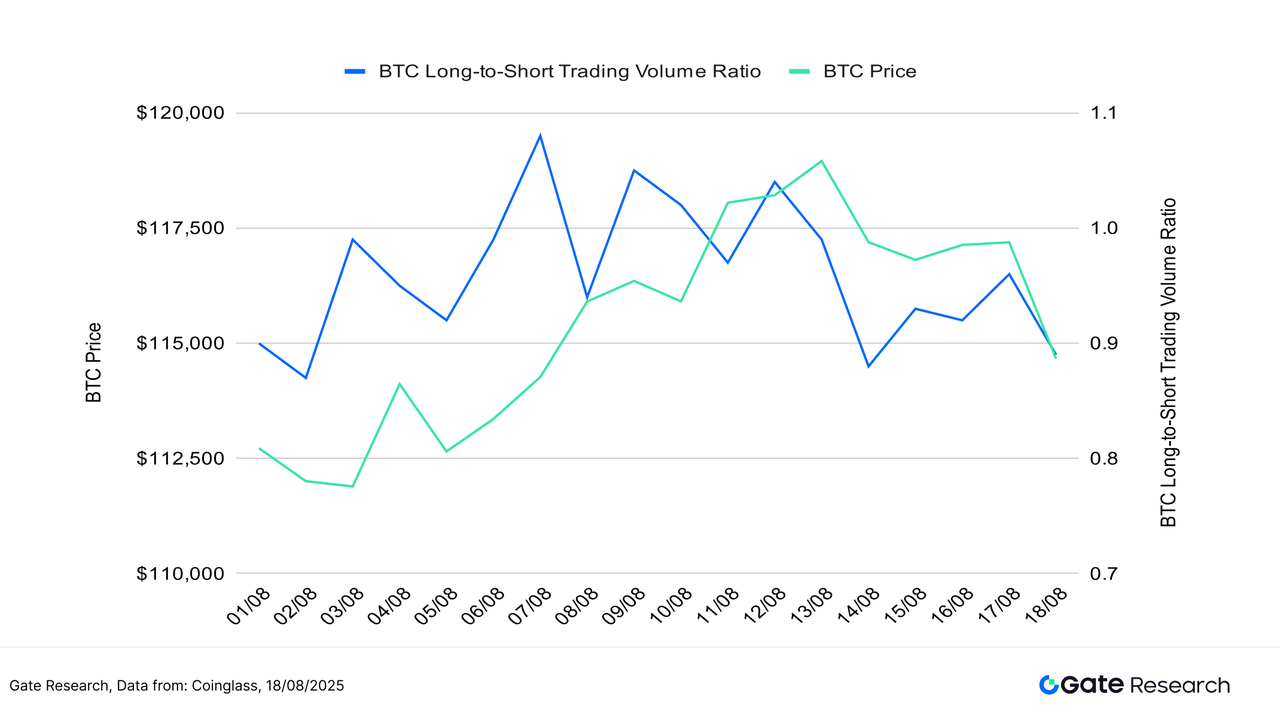

Coinglass verilerine göre, BTC’nin uzun-kısa oranı son iki haftada genel olarak geriledi. Fiyatlar üst seviyede konsolidasyondan sapmasa da, oran sürekli olarak düşüş eğilimindeydi ve 17 Ağustos'ta hızlı biçimde 0,90’ın altına indi. Bu, uzun pozisyonlara giriş isteğinin ciddi şekilde zayıfladığını ve kısa vadeli sermayenin kenara çekildiğini veya düşüş eğilimi gösterdiğini gösteriyor. BTC’nin teknik olarak güçlü yapısı devam etse de, duyarlılık desteği zayıflıyor.【5】

ETH’nin LSR oranı da benzer bir düşüşle seyretti. ETH fiyatı Ağustos başından beri 4.300 USDT üzerinde yükselirken, oran tepe noktasından kademeli olarak gerileyip son günlerde 0,90 seviyesinde sabitlendi. Bu, yükseliş sırasında sermaye pozisyonlarının daha temkinli hale geldiğini gösteriyor. Bazı yatırımcılar aşağı yönlü riskler için kısa pozisyonlar alırken, fiyat yükselirken piyasa duyarlılığı geriden geliyor.

Hem BTC hem ETH üst seviyede konsolide olurken, LSR’deki eşzamanlı düşüş, yukarı yönlü hareketin sürdürülebilirliği konusunda şüpheleri öne çıkarıyor. Kısa vadede LSR’nin anlamlı bir yükseliş gösterememesi, ek yukarı hareketin önünü kısıtlayabilir. Ancak LSR'nin tekrar 1,0 üzerine çıkması, ilerleyen rallinin öncü işareti olarak izlenmelidir.

Şekil 3: BTC üst seviyede konsolide olurken uzun-kısa oranı gerilemeye devam ediyor ve uzun pozisyonlara katılım isteği belirgin biçimde zayıflıyor.

Şekil 4: ETH uzun-kısa oranı BTC ile paralel geriliyor; piyasa duyarlılığı fiyat yükselişine eşlik etmiyor ve kısa vadeli sermaye daha temkinli davranıyor.

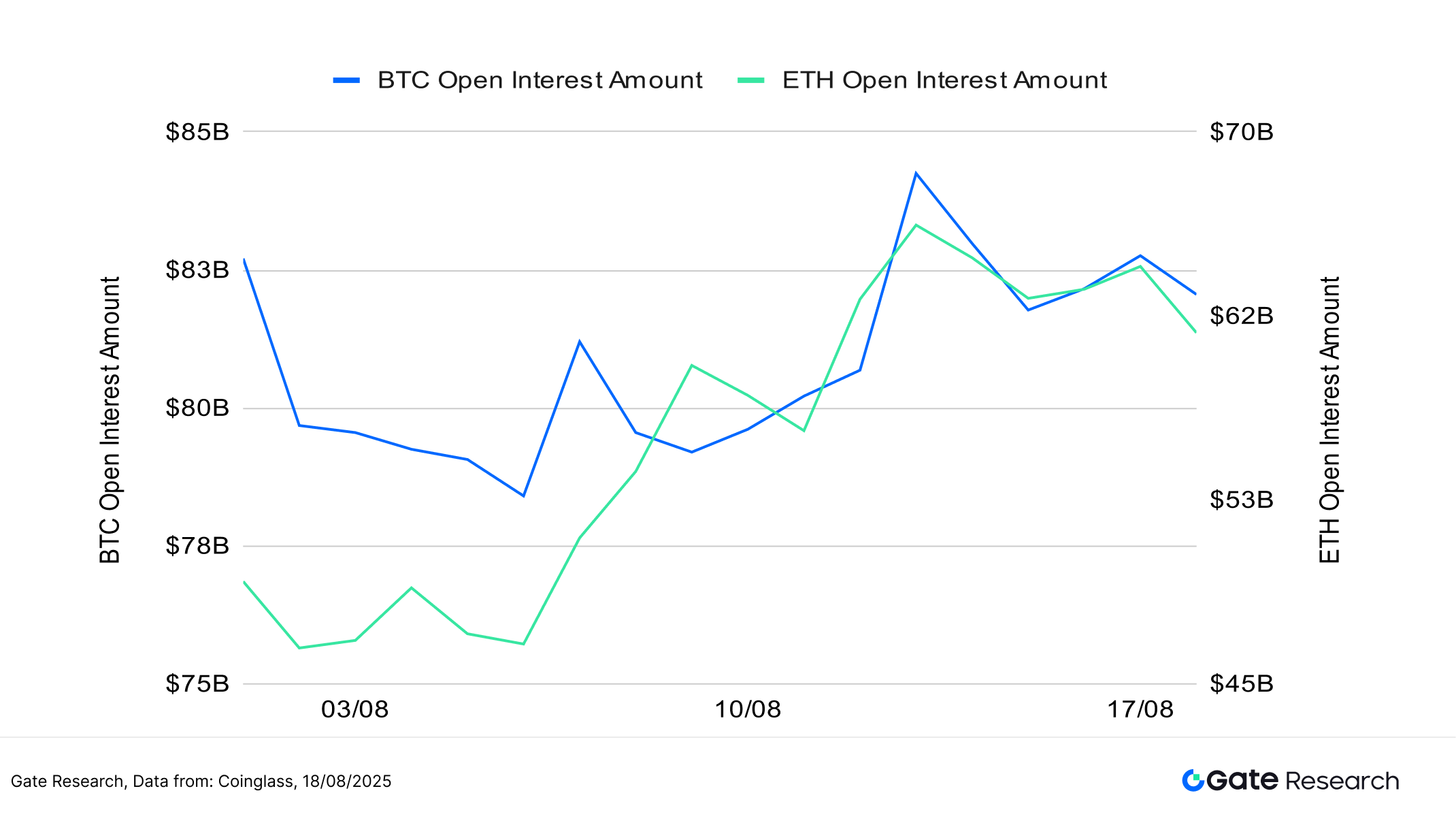

3. Açık Pozisyon Miktarı Analizi

Coinglass verilerine göre, BTC ve ETH'de açık pozisyon miktarı son iki haftada yüksek seviyelerde kaldı; bu, kaldıraçlı sermayenin hala piyasada aktif olduğunu ve rekabetçi pozisyonların devam ettiğini gösteriyor. ETH açık pozisyonu Ağustos başında hızla artış gösterip 12 Ağustos'ta 65,7 milyar dolar ile yerel tepeye ulaştı ve ardından biraz gerilese de toplamda yüksek seviyelerde kaldı. BTC açık pozisyonu ise önce düşüp ardından 10 Ağustos’tan itibaren istikrarlı biçimde yükselerek 84,2 milyar dolara ulaştı. BTC tarafında yükseliş daha ılımlı oldu ve ETH’ye paralel bir seyir izledi.【6】

ETH'nin açık pozisyonundaki hızlı büyüme, ETH’nin beklentisiyle daha agresif kaldıraçlı işlem açıldığını ve spot fiyatlardaki hareketlenmeyle uyumlu olduğunu gösteriyor. Mevcut açık pozisyon seviyesi sağlıklı kabul edilse de, yüksek fiyat ile kaldıraç birleşimi ani dalgalanmalarda yoğun likidasyon veya sert geri çekilme riskini beraberinde getirebilir.

Şekil 5: BTC ve ETH açık pozisyonları yüksek seviyelerde dalgalanırken, ETH’deki büyüme BTC’yi geçti ve kaldıraçlı sermaye hareketliliğini sürdürdü.

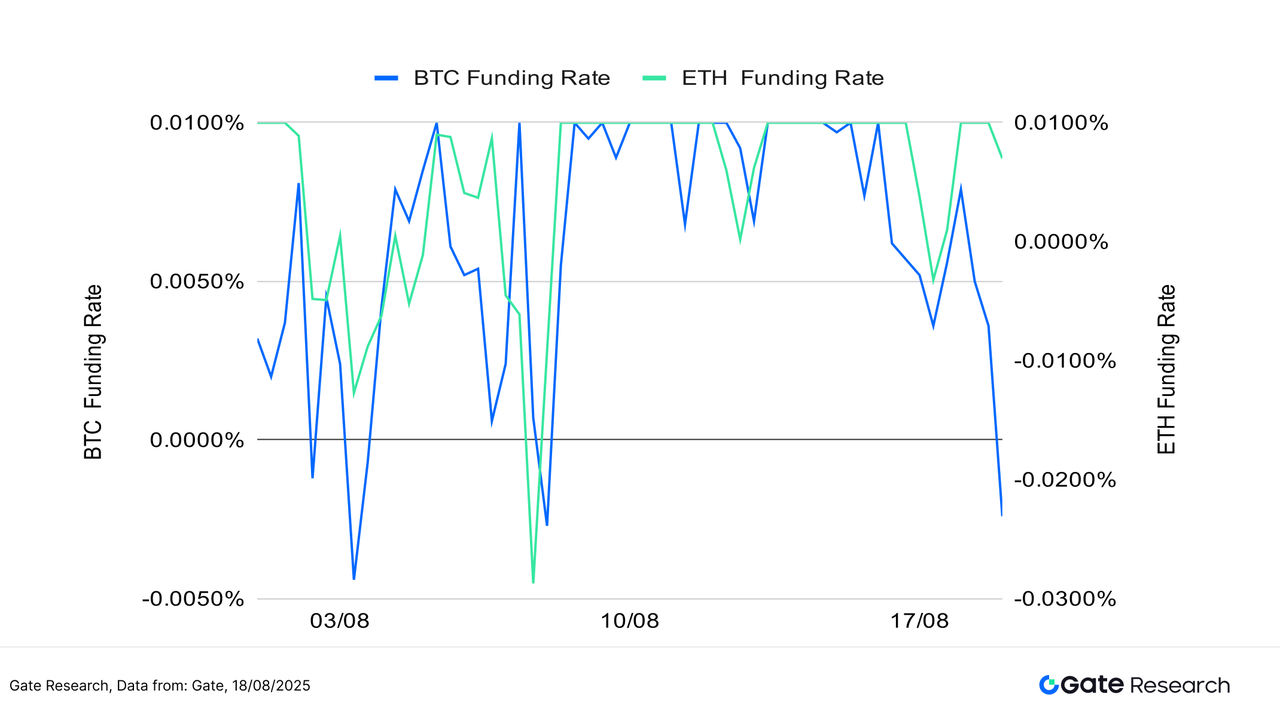

4. Fonlama Oranları

Son iki haftada BTC ve ETH fonlama oranları büyük ölçüde sıfır ekseni çevresinde dalgalanarak uzun ve kısa pozisyonlar arasında çekişmenin sürdüğünü ve kaldıraçlı işlemlerde temkinli davranıldığını gösteriyor. Fiyatlar yüksek olsa da fonlama oranları anlamlı biçimde pozitifleşmedi; bu, rallinin spot ve düşük kaldıraçlı sermaye ile yönlendirildiğini ve piyasa yapısının istikrarlı kaldığını gösteriyor.

Ağustos ortasında ETH fonlama oranı kısa süreli olarak birkaç kez negatife döndü; bu da belli dönemlerde düşüş beklentisinin öne çıktığını gösterse de, bu durumlar hızla düzeldi ve ani ters hareketlere neden olmadı. BTC’de hareket daha durağandı ve fonlama oranı daha sabit kaldı; bu durum, kurumsal yatırımcılar için istikrarlı portföy tercihini destekliyor.【7】【8】

Kaldıraçlı işlemlerdeki momentum henüz açığa çıkmadı. Fonlama oranları kalıcı şekilde pozitifleşip işlem hacmi artarsa, piyasada yeni bir yukarı dalga başlatmak için güçlü bir sinyal üretmiş olur.

Şekil 6: Fonlama oranları sıfır ekseninde dalgalanırken, kısa vadeli piyasada temkinli bir hava ve henüz tetiklenmemiş bir momentum var.

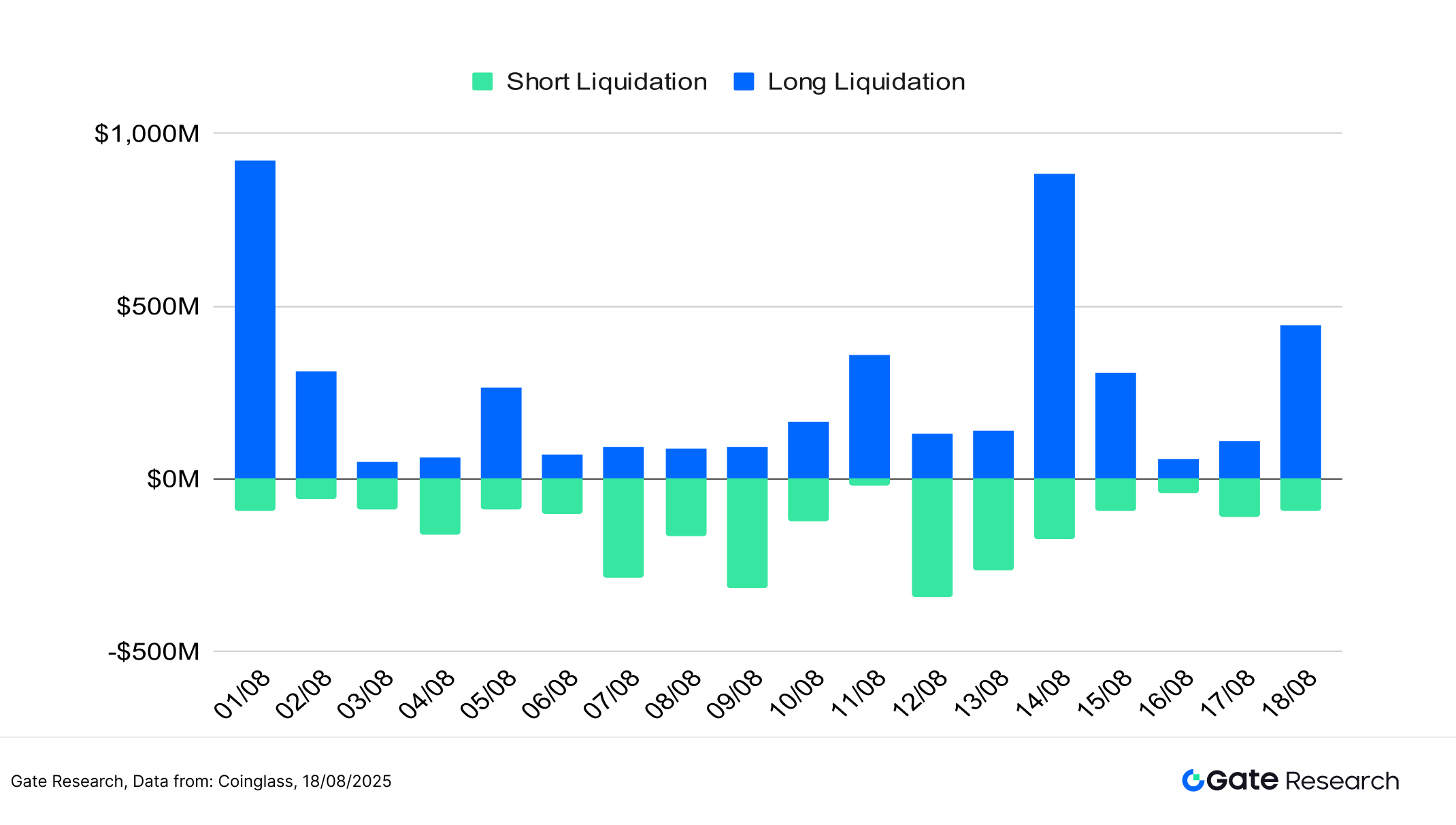

5. Kripto Para Likidasyon Grafiği

Coinglass verilerine göre, son iki haftada piyasa üst seviyede konsolidasyon sürecinde olmasına rağmen, lokal oynaklık dönem dönem vadeli işlem likidasyonlarını tetikledi ve uzun-kısa pozisyonlar arasında dengeli bir çekişme oluşturdu.

14 ve 18 Ağustos'ta uzun pozisyon likidasyonlarının toplam değeri sırasıyla 800 milyon ve 400 milyon doların üzerine çıktı. Bu, ralliler sonrası geri çekilmelerde kaldıraçlı uzun pozisyonların zorunlu olarak kapatıldığını ve yükseliş momentumunun yavaşladığını, piyasanın ise daha temkinli seyretmeye başladığını gösteriyor. Kısa likidasyonlar ise 12 ve 13 Ağustos’ta öne çıktı; bu dönemde kısa pozisyonlar fiyatlardaki yükselişe direnemeyip zorunlu olarak kapandı.【9】

Şu anda likidasyon döngüsü görece ılımlı ve dönüşümlü ilerliyor; zincirleme veya panik kaynaklı toplu tasfiyeye dair bir sinyal yok. Bu, konsolidasyon sürecinde piyasa pozisyonlarının sağlıklı kaldığını gösteriyor. Uzun-kısa likidasyonların dönüşümlü olması, kısa vadeli duyarlılık ve zayıf elleri temizlerken fiyat hareketlerinin sonraki evresine daha sağlam bir zemin hazırlıyor.

Şekil 7: 14 ve 18 Ağustos'ta uzun likidasyonlarda sert artış görülüyor; bu, ralliler sonrası geri çekilmelerde kaldıraçlı uzunların kapandığını ve yükseliş momentumunun yavaşladığını gösteriyor.

Yükseliş eğilimli üst konsolidasyon döneminde, kripto piyasasında genel işlem aktivitesi güçlü kalırken kısa vadeli sermaye duyarlılığı ayrıştı ve kaldıraç pozisyonları daha temkinli hale geldi. Bu, trend sürekliliği ile oynaklığın bir arada var olduğu bir ortam oluşturdu. Gösterge verileri, BTC ve ETH'nin teknik olarak güçlü bölgede kalmaya devam ettiğini belirtse de, uzun-kısa oranı, fonlama oranları ve likidasyon verisi fiyat takibinde istekliliğin azaldığını ve kısa vadede yükseliş momentumunun yavaşladığını gösteriyor. Uzun-kısa pozisyon çekişmesinin ve artan duyarlılık hassasiyetinin olduğu bu tablo, yatırımcıların trend dönüşleri ve sermaye akışı değişimlerinde daha çok sistematik kantitatif göstergelere güvenmesini gerektiriyor.

Buna paralel olarak, bir sonraki bölümde hareketli ortalama teknik göstergesi incelenecek; bu göstergeyle üst seviyede konsolidasyon ve döngüsel rotasyonlarda trend dönüşleri ve giriş-çıkış sinyalleri nasıl tespit edilebilecek, pratikte “Hareketli Ortalama Yakınsama Kırılma Stratejisi” temelinde geri test sonuçları analiz edilerek farklı token ve piyasa yapılarında trend takibi ve risk kontrolündeki uyumluluk değerlendirilecektir.

Kantitatif Analiz – Hareketli Ortalama Yakınsama Kırılma Stratejisi

(Uyarı: Bu makaledeki tahminler tamamen geçmiş veriler ve piyasa trendlerine dayalıdır, yalnızca bilgilendirme amacı taşır; yatırım tavsiyesi ya da gelecek performans garantisi olarak değerlendirilmemelidir. Yatırımcılar karar vermeden önce riskleri dikkatlice analiz etmeli ve makul seçimler yapmalıdır.)

1. Stratejinin Genel Yapısı

Hareketli Ortalama Yakınsama Kırılma Stratejisi, teknik trend analizini temel alan momentum odaklı bir yöntemdir. Strateji, kısa ve orta vadeli birden fazla hareketli ortalamanın (örneğin 5, 10, 20 günlük) belirli bir dönemde birbirine yakınsadığı noktaları izler ve piyasanın yönlü hareket potansiyelinin yükseldiği anları tespit etmeye çalışır. Tüm hareketli ortalamalar birbirine yaklaşırsa piyasa konsolidasyon modunda kabul edilir ve bir kırılma beklenir. Fiyat, hareketli ortalama kümesinin üzerine güçlü biçimde çıkarsa yükseliş sinyali, altına inerse düşüş sinyali olarak değerlendirilir.

Stratejinin uygulama ve risk kontrol tarafında sabit kâr-al ve zarar durdur mekanizmaları bulunur; bu sayede trendin oluştuğu anda zamanında giriş-çıkış sağlanırken, getiriyle risk dengelenir. Genel olarak strateji, kısa ve orta vadeli trend fırsatlarını disiplinli ve kolay yönetilebilir biçimde yakalamayı hedefler.

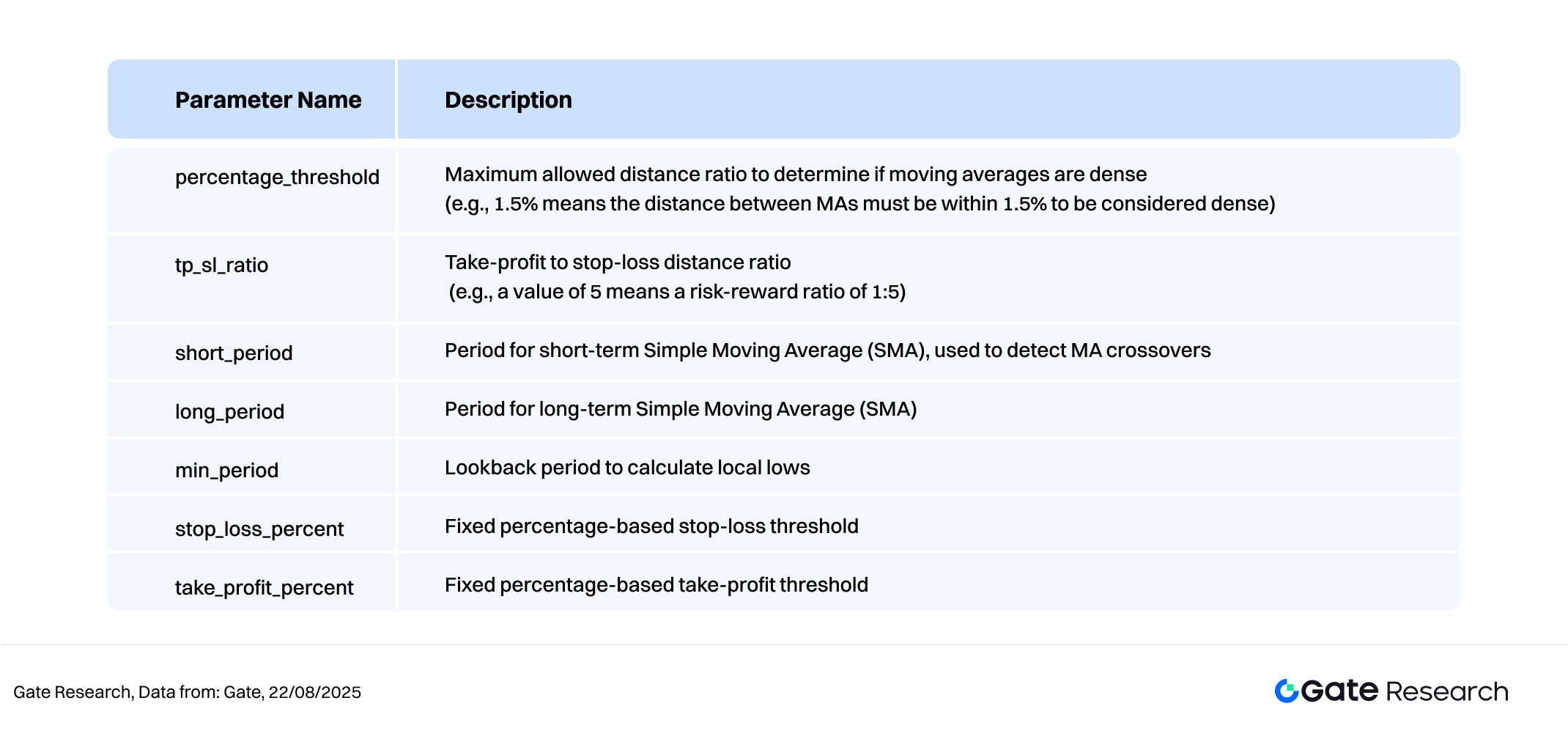

2. Temel Parametre Ayarları

3. Stratejinin Mantığı ve İşleyişi

Giriş Koşulları

Çıkış Koşulları

Uygulama Örneği

- İşlem Sinyali

Aşağıdaki grafik, 12 Ağustos 2025 tarihinde TRX/USDT 1 saatlik mum grafiğinde üretilen son giriş sinyalini gösterir. Altı hareketli ortalama yakınsadıktan sonra fiyat yukarı kırılıp stratejinin giriş şartlarını sağladı. Sistem, kırılma seviyesinde alım gerçekleştirip yükselişin başlangıcını yakaladı.

Şekil 8: TRX/USDT için strateji koşullarının tetiklendiği gerçek giriş noktası (12 Ağustos 2025).

- İşlem Sonucu

Dinamik kâr-al mekanizması sayesinde sistem, önceden belirlenmiş risk/getiri oranına ulaşınca otomatik çıkış yaptı ve dalganın ana getirisini garanti altına aldı. Potansiyel ilave yükseliş kaçsa da, strateji disiplinli uygulandı, risk kontrolü sürekli sağlandı. Gelecekte trend takip veya hareketli zarar durdur gibi eklemeler, güçlü trend piyasalarda daha fazla kazanç sağlayabilir.

Şekil 9: TRX/USDT çıkış noktası (14 Ağustos 2025).

Bu uygulama örneğiyle, stratejinin giriş mantığının hareketli ortalama yakınsaması ve fiyat kırılması ile nasıl tetiklendiği, dinamik kâr-al mekanizmasının nasıl çalıştığı net biçimde görülmektedir. Fiyat hareketi ve ortalama yapısının etkileşimiyle trend başlama noktası doğru şekilde yakalanıp, sonraki dalgalarda otomatik çıkış gerçekleştirildi; böylece ana getiri korunurken risk yönetimi de sağlandı. Vaka, stratejinin pratikte uygulanabilirliğini ve disiplinini doğrularken, gerçek piyasa koşullarında istikrar ve risk kontrolünde başarısını da vurguluyor; bu, gelecekte parametre optimizasyonu ve strateji iyileştirmeleri için temel teşkil ediyor.

4. Uygulamalı Geri Test

Parametre Geri Test Ayarı

En uygun parametre kombinasyonlarını bulmak için şu aralıklarda sistematik bir grid araması uygulandı:

tp_sl_ratio: 3–14 (adım: 1)threshold: 1–19,9 (adım: 0,1)

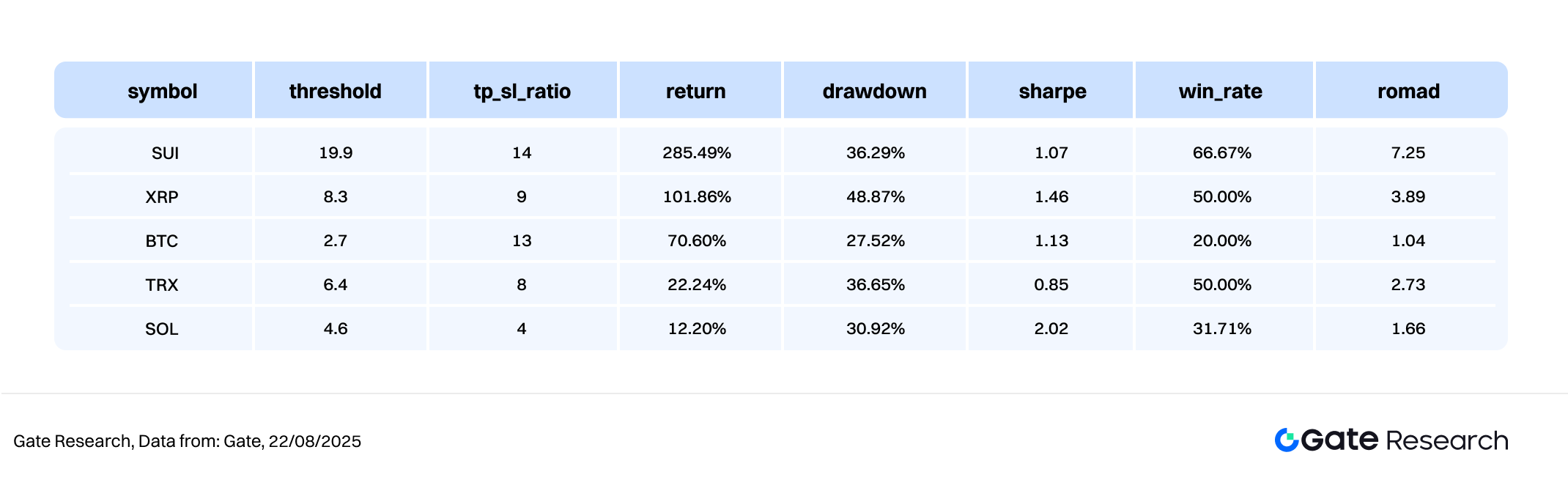

SUI/USDT örneğinde, sistem geçen yılın 1 saatlik mum verisiyle toplam 2.280 parametre kombinasyonunu test edip en yüksek getiri sağlayan beş seti seçti. Değerlendirmede yıllık getiri, Sharpe oranı, maksimum çekilme ve ROMAD (Maksimum Çekilme Üzerinden Getiri) ölçütleri kullanıldı.

Şekil 10: En iyi beş strateji parametre setinin karşılaştırma tablosu.

Strateji Mantığı

Sistem, altı hareketli ortalama arasındaki fark %19,9’a yakınsayıp fiyat üst banda yukarı kırdığında alış sinyali verir. Bu kurgu, fiyatın kırılmaya hazır olduğu anı yakalamayı amaçlar. Alım mevcut fiyatla yapılır; dinamik kâr-al için en yüksek hareketli ortalama referans alınır, böylece getiri yönetimi güçlenir.

Strateji parametreleri:

percentage_threshold = 19,9 (altı hareketli ortalama arasındaki maksimum fark)tp_sl_ratio = 14 (dinamik kâr-al oranı)short_period = 6, long_period = 14 (gözlem periyotları)

Performans Analizi

Geri test 1 Ağustos 2024 – 18 Ağustos 2025 arasını kapsıyor. Bu parametre seti birçok token'da güçlü sonuçlar verdi. SUI'de toplam getiri %285,49 oldu; maksimum çekilme %36,29, ROMAD 7,25 ile risk kontrolü ve sermaye büyümesi dengede. XRP örneğinde, daha yüksek çekilme oranına (%48,87) rağmen %101,86 getiri elde edildi ve Sharpe oranı 1,46 olarak ölçüldü; bu da volatilite yönetiminin tutarlı yürütüldüğünü gösteriyor.

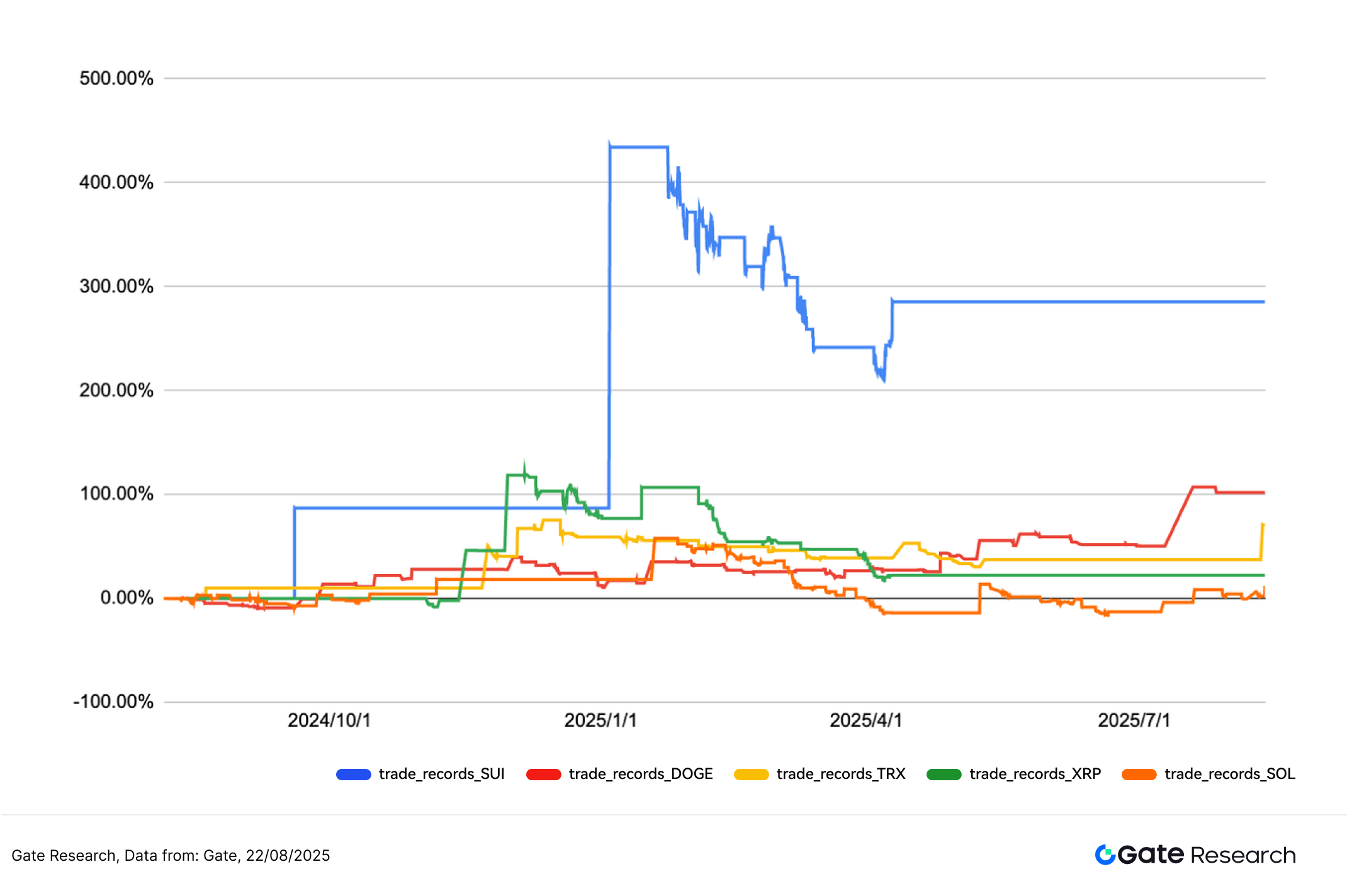

Şekil 11: Son yılın en iyi beş parametre setinin toplam getiri karşılaştırması.

5. Strateji Özeti

Bu çalışma, hareketli ortalama yakınsamasına dayalı trend takip stratejisinin, volatilitesi orta-yüksek olan kripto piyasalarında pratik potansiyel sunduğunu göstermektedir. Net giriş-çıkış kuralları ve güçlü risk yönetimiyle, strateji Buy and Hold yaklaşımına kıyasla genelde üstün performans sağladı; ayrıca büyük tokenlarda da sermaye büyümesi kaydedildi.

Strateji, düşük kazanma oranlarında bile asimetrik risk-getiri profili ve disiplinli işlem mekanizması sayesinde kayıpları etkin şekilde kısıtlıyor, elde tutma süresini uzatıp kontrollü risk çerçevesinde getiri biriktirebiliyor. Bu yönüyle belirsiz piyasalara uyum kabiliyeti ortaya çıkıyor. Gelecekte çoklu sinyal, hacim doğrulama ve dinamik parametre güncellemeleriyle stratejinin istikrar ve esnekliği geliştirilebilir; böylece farklı tokenlar ve zaman dilimlerinde daha geniş uygulama imkanı yakalanabilir.

Bununla birlikte, test edilen beş parametre seti geri test döneminde az işlem üretmiş olabilir ve bu da istatistiksel sağlamlığı ve genellenebilirliği sınırlayabilir. BTC ve SOL gibi varlıklarda kazanç ve başarı oranı düşük kaldı; bunun nedeni sinyal eşiği veya piyasanın yapısal oynaklık özellikleri olabilir. Bu nedenle, ileri araştırmalarda geri test süresi, token çeşitliliği veya farklı zaman aralıkları gibi parametrelerin genişletilmesi gerekir; böylece istikrar, güvenilirlik ve canlı uygulama başarısı artacaktır.

Her şeye rağmen geri test sonuçları, en iyi beş parametre setinden mevcut stratejinin getiri ve istikrar arasında oldukça dengeli bir sonuç sunduğunu ve pratikte uygulanabilir olduğunu göstermektedir. Eğer işlem hacmi ve oynaklık gibi faktörler sinyal çerçevesine eklenip uygulama mantığı ve sermaye yönetimi daha fazla optimize edilirse, stratejinin yatay piyasaya uyumu daha da artacak ve farklı piyasa ortamlarında istikrarlı performans sürdürülmüş olacaktır.

Sonuç

5–18 Ağustos 2025 arasında kripto para piyasası genel olarak yüksek konsolidasyon yapısı sergiledi, büyük varlıklarda sağlam teknik kurulumlar öne çıktı. ETH, spot ETF'lere rekor net girişlerle orta vadede piyasa desteği aldı ve performansı öne çıktı. Ancak uzun-kısa oranı, fonlama oranları ve likidasyon yapısı verileri, uzun pozisyonlara katılım isteğinin azaldığını, duyarlılığın temkinli seyrettiğini ve kısa vadeli görünümde konsolidasyon ile pozisyonların yeniden dağıtıldığını gösteriyor.

Genel olarak, kaldıraçlı katılım aşırıya kaçmadı. Açık pozisyon ve fonlama oranları yüksek ama istikrarlı kaldı; bu, piyasa yapısının sağlıklı olduğuna işaret ediyor. Dönüşümlü ve ılımlı likidasyonlar duyarlılığı tazeleyip zayıf elleri elerken; hacim artıp fonlama oranları pozitif ve istikrarlı olur, momentum unsurları uyumlu hareket ederse piyasa mevcut konsolidasyon bölgesinden çıkabilir. Eğer sermaye tereddütlü kalır ve volatilite daralırsa, büyük tokenlar yakın dönemde zayıf konsolidasyon eğilimini sürdürecektir.

Böyle bir ortamda, hareketli ortalama yakınsama kırılma mantığına dayalı trend takip stratejisi orta-yüksek dalgalı piyasalarda gerçekçi performans potansiyeli sergilemiştir. Geri test sonuçları SUI ve XRP'de %100’ü aşan kümülatif getirilerle dikkat çekmektedir.

Öte yandan, geri testteki beş parametre seti az işlem üretmiş olabilir ve bu, istatistiksel sağlamlığı ve genellenebilirliği sınırlayabilir. BTC ve SOL gibi varlıklarda volatilite ve sinyal sıklığı nedeniyle performans nispeten düşük kalmıştır. Genel olarak, strateji getiri, çekilme kontrolü ve uygulama verimliliği açısından dengeli bir performans göstermiş ve canlı uygulama için umut vadetmiştir. Gelecekte hacim, volatilite veya çoklu zaman dilimi uyumları ile daha esnek risk yönetimi sayesinde istikrar ve uyumluluk daha da artırılabilir.

Kaynaklar:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Sosovalue, https://sosovalue.com/assets/etf/us-btc-spot?from=moved

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Gate Research, teknik analiz, piyasa içgörüleri, sektör raporları, trend tahminleri ve makroekonomik politika analizleri gibi derinlemesine içerikler sunan kapsamlı bir blokzincir ve kripto para araştırma platformudur.

Uyarı

Kripto para piyasalarında yatırım yapmak yüksek risk taşır. Kullanıcıların yatırım kararı vermeden önce varlıkların ve ürünlerin niteliğini tam olarak araştırıp anlamaları gerekmektedir. Gate, bu kararlar sonucu oluşabilecek kayıp veya zararlardan sorumlu değildir.