Önsöz

Bu iki haftada bir yayımlanan niceliksel rapor (25 Nisan - 12 Mayıs), Bitcoin ve Ethereum'un piyasa trendlerini uzun-kısa oranı, açık faiz ve finansman oranları gibi ana göstergeleri kullanarak analiz ediyor. Rapor, ETH/USDT piyasasında "Yoğun Hareketli Ortalama Atılım Stratejisi"nin uygulamasını inceliyor, mantıksal çerçevesini ve sinyal tanımlama mekanizmasını detaylandırıyor. Sistematik parametre optimizasyonu ve geri test ile, strateji trend tanıma ve risk kontrolünde güçlü performans sergiler, net bir yürütme disiplini ile. Genel olarak, ETH için basit al-sakla yaklaşımını aşarak, niceliksel işlem için pratik bir çerçeve sunuyor.

Özet

- Son iki haftada hem BTC hem de ETH yükseldi, ETH daha büyük bir kazanç elde etti ve daha fazla oynaklık sergiledi.

- ETH'nin uzun-kısa oranı önemli ölçüde dalgalanmıştır, ralli sırasında güçlü kısa vadeli işlem faaliyeti ve piyasa spekülasyonunu göstererek, kısa pozisyonların net bir geri çekilme göstermediği görülmektedir.

- BTC'nin açık faizi daha yavaş bir tempoda artarken, ETH Mayıs ayının başlarında daha güçlü bir yükseliş gördü.

- Genel türev piyasası, mayısın başlarında kısa likidasyon dalgası yaşadı, bunu 12 Mayıs'ta uzun likidasyonlar izledi, yüksek kaldıraç altında yoğunlaşan piyasa ayrışmasını vurguladı.

- Kantitatif analiz, 'Yoğun Hareketli Ortalama Atılım Stratejisi'ni kullandı, bu strateji optimal parametre ayarları altında %127'ye kadar getiri elde etti.

Piyasa Genel Bakış

1. Bitcoin ve Ethereum'un Fiyat Oynaklık Analizi

Mid-Nisan'dan bu yana hem BTC hem de ETH istikrarlı bir yükseliş eğilimi sergiledi ve erken Mayıs'a kadar nispeten senkronize bir hızda devam etti. Bu dönemde BTC, yaklaşık 78.000 USDT'den neredeyse 105.000 USDT'ye yükselirken, ETH yaklaşık 1.600 USDT'den 2.600 USDT civarına fırladı. ETH'nin artışı, BTC'nininkinden belirgin şekilde daha büyüktü ve daha büyük fiyat esnekliğini gösteriyordu. Mayıs'ın başlarında, her iki varlık da muhtemelen gümrük politikası endişelerinin azalmasıyla tetiklenen keskin bir sıçrama yaşadı ve BTC bir ribaund aşamasına girdi.

BTC, daha yüksek fiyatı ve daha düşük oynaklığı ile daha stabil bir seyir sergilerken; ETH ise daha güçlü ve hızlı bir ralli gerçekleştirdi. Başlangıçta, piyasa ETH için boğa beklentilerinden yoksundu, bu da geride kalmasına neden oldu. Ancak Mayıs'a yaklaşırken - yaklaşan Pectra güncellemesi ve tarife kolaylığı ile - ETH yeniden dikkat çekti ve işlem hacminde bir artış yaşayarak performansta yakalama sağladı. Bu sapma, piyasada ETH'nin tahsis değerine yeniden kısa vadeli odaklanmayı göstermektedir.

Şekil 1: BTC neredeyse 105,000 USDT'ye yükseldi, ETH ise 2,600 USDT'ye doğru hızla yükseldi—daha agresif bir kazanç ve daha hızlı fiyat tepkisi göstererek.

BTC ve ETH açısından volatilite açısından, Nisan başından Mayıs ortasına kadar olan dönemde her iki kripto para da önemli dalgalanma desenlerinde önemli değişiklikler yaşadı. Nisan ortalarında, BTC'nin volatilitesi sık sık yükseldi, artan piyasa duyarlılığını ve keskin fiyat düzeltmelerini yansıttı. Ancak, Nisan sonlarına ve Mayıs başlarına gelindiğinde, volatilite daralmaya başladı, kısa bir piyasa istikrarı dönemini işaret ederek.

Buna karşılık, ETH'nin volatilitesi birkaç keskin artış gördü, özellikle fiyat patlaması etrafında, bazen BTC'nin üstünde bile. Bu, ETH'nin yukarı yönlü hareketi sırasında daha yoğun kısa vadeli dalgalanmalar yaşadığını gösteriyor. Genel olarak, BTC'nin volatilitesi daha dengeliydi, ETH'nin volatilitesi ise özellikle ana fiyat patlamalarının etrafında birkaç kritik anda yoğunlaştı—bu da ETH'nin momentumla yönlendirilen sermaye akışlarına daha duyarlı olduğunu gösteriyor.

Şekil 2: BTC nispeten tutarlı oynaklık sergilerken, ETH birden fazla keskin oynaklık artışı yaşadı.

Genel olarak, ETH bu piyasa döngüsü sırasında daha büyük bir fiyat artışı gösterdi ve daha yoğun oynaklık değişimleri sergiledi, bu da anahtar anlarda daha güçlü fiyat tepkisini gösterdiğini göstermektedir. Bununla birlikte, BTC daha istikrarlı bir yukarı trend gösterdi ve daha dengeli bir oynaklık profiline sahipti, bu da piyasa dalgalanmaları karşısında göreceli direncini yansıtmaktadır.

Her iki varlık da senkronize bir fiyat artışı yaşadı, ancak volatilite desenleri ve ritimleri önemli ölçüde farklılaştı, farklı piyasa özelliklerini ve yapısal dinamikleri vurgulayarak.

Kısa vadeli bir ticaret perspektifinden, BTC'nin sermaye girişlerini ve volatilite değişimlerini izlemek, geniş piyasa risk iştahının önemli bir göstergesi olarak hizmet edebilir.

Bitcoin ve Ethereum için Uzun-Kısa Oranı (UKO) Analizi

Uzun-Kısa Oranı (UKO), piyasada agresif uzun ve kısa pozisyonların göreceli hacmini ölçmede önemli bir göstergedir. Genellikle piyasa duyarlılığını ve hâkim olan trendlerin gücünü değerlendirmek için kullanılır. 1'den büyük bir UKO, agresif alış emirlerinin (uzun pozisyonlar) agresif satış emirlerini (kısa pozisyonlar) aştığını gösterir ve boğa piyasa eğilimi olduğunu öne sürer.

Coinglass verilerine göre, hem BTC hem de ETH son iki hafta içinde net bir yukarı fiyat trendi sergiledi. Ancak, LSR desenleri farklı derecelerde ayrışma ortaya koyuyor. BTC için, LSR rallinin erken aşamasında hafif bir artış gösterdi ancak 1 civarında dalgalanmaya devam etti, hatta 10 Mayıs civarında 1'in altına düştü. Bu, yükselen fiyatlara rağmen, kısa pozisyonların da arttığını gösteriyor - yani bazı yatırımcıların daha yüksek seviyelerde hedge yapmayı veya kısa pozisyonlar açmayı tercih ettiklerini ima ediyor. Piyasa net, tek taraflı boğa yapısını oluşturmamış durumda ve rallinin sürdürülebilirliği konusunda hala bazı şüpheler var.

Buna karşılık, ETH'nin LSR'ı daha fazla oynaklık gösterdi. 2.000 dolar ile 2.600 dolar arasındaki keskin yükselişi sırasında oran istikrarlı bir şekilde yükselmedi, ancak birden fazla keskin dalgalanma yaşadı, 10 Mayıs civarında belirgin bir düşüş de dahil olmak üzere. Bu, ETH'nin fiyat artışının yoğun kısa vadeli işlem ve piyasa çekişmesi ile birlikte geldiğini gösteriyor, kısa pozisyonlar devam etti. Piyasa duyarlılığı ralli boyunca bölünmüş kaldı.

BTC ve ETH son iki haftada önemli fiyat artışları görmesine rağmen, LSR'leri sürekli bir artış göstermedi. Aksine, veriler yüksek fiyat seviyelerinde geniş çapta dikkat ve korunma faaliyetlerini yansıtıyor, bu da boğa eğiliminin net yapısal destekten yoksun olduğunu ve yatırımcı duyarlılığının dikkatli olduğunu gösteriyor.

Şekil 3: BTC LSR, oynaklık sırasında düşerken, yüksek seviyelerde zayıflayan boğa momentumunu gösteriyor

Şekil 4: ETH LSR yüksek volatilite gösteriyor, önemli piyasa duyarlılık farklılığını yansıtıyor

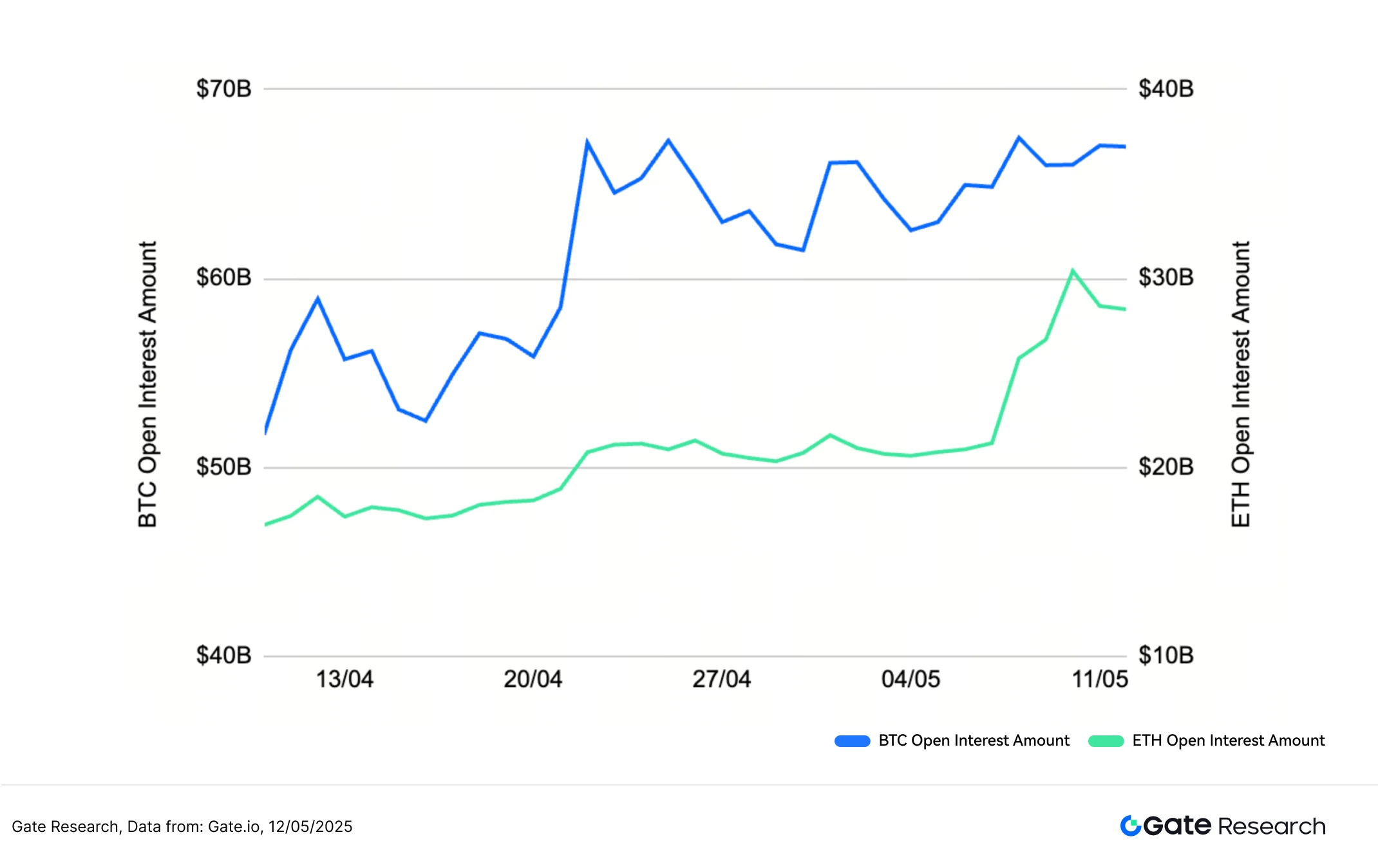

3. Açık Pozisyon Analizi

Coinglass verilerine göre, hem BTC hem de ETH açık faizleri genel olarak artan bir eğilim gösterdi, bu da artan piyasa katılımını ve işlem faaliyetlerini işaret ediyor. BTC'nin açık faizi yaklaşık 60 milyar dolar civarından istikrarlı bir şekilde yükseldi, bazı dalgalanmalar yaşayarak ancak genellikle yüksek seviyelerde tutunarak nihayet Mayıs başlarında istikrar kazandı. ETH'nin açık faizi yaklaşık 18 milyar dolardan neredeyse 24 milyar dolara yükseldi, BTC'ye benzer bir kalıp takip ederek ancak daha istikrarlı bir seyir izleyerek arttı. Özellikle, ETH Mayıs başlarında keskin bir artış gördü, bu dönemde yenilenmiş sermaye girişlerini ve aktif konumlanmaları işaret ediyordu.

Genel olarak, her iki varlık için açık pozisyon ve fiyatların aynı anda artması, artan piyasa katılımını ve kaldıraç kullanımının arttığını doğruluyor. Ancak, BTC'nin Nisan sonrası girişleri dengelendikten sonra, ETH Mayıs'ın başlarında daha güçlü bir yukarı yönlü momentum gösterdi, bu da ETH için türev işlem ilgisinde kısa vadeli bir artış olduğunu düşündürüyor.

Şekil 5: BTC açık faizinde yavaşlayan yukarı yönlü momentum, ETH'nin mayısın başlarında daha güçlü bir yükseliş yaşadığını gösteriyor

4. Finansman Oranı

BTC ve ETH için finansman oranları genellikle% 0 civarında hafifçe dalgalanmış, sık sık pozitif ve negatif arasında geçiş yapmıştır, uzun ve kısa pozisyonlar arasında nispeten dengeli bir mücadeleyi göstererek. Nisan ayının sonlarında, BTC birkaç kez negatif finansman oranları yaşadı, özellikle 20 Nisan civarında -0,025% 'lik belirgin bir düşüş yaşadı, bu da o zamanlar kısa pozisyonların baskın olduğunu gösterdi - muhtemelen büyük ölçekli korunma faaliyetlerinden kaynaklanıyor olabilir. ETH bu dönemde benzer bir desen sergiledi, ancak biraz daha küçük dalgalanmalarla, sürdürülen baskı olmaksızın geçici bir düşüşe doğru geçici bir kayma göstererek.

Fiyatlar yükseldikçe ve açık pozisyon arttıkça, hem BTC hem de ETH için finansman oranları pozitif hale geldi ve %0 ile %0.01 arasında istikrar kazandı. Bu, artan boğa piyasası duyarlılığını ve aktif uzun pozisyon alma eğilimini yansıtıyor. Bununla birlikte, finansman oranlarının keskin bir şekilde fırlamaması, uzun pozisyonlardaki kaldıraç artışına rağmen piyasanın aşırı ısınmadığını ve duyarlılığın dikkatlice iyimser kaldığını gösteriyor.

Şekil 6: BTC ve ETH finansman oranları yavaşça pozitif hale gelir ve %0 ve %0.01 arasında kalır, artan boğa eğilimini ve aktif uzun pozisyonları yansıtarak

5. Kripto Para Likidasyon Tablosu

Coinglass verilerine göre, Nisan ortasından bu yana kripto para piyasası uzun ve kısa likidasyon dalgaları yaşadı, kısa likidasyonlar özellikle Mayıs ayının başlarında belirgin hale geldi. 8 Mayıs'ta kısa likidasyonlar önemli ölçüde artarak, bir günde 836 milyon doları aşarak, birçok kısa pozisyonun likide edilmesine neden olan keskin bir fiyat rallisini gösterdi.

12 Mayıs'ta piyasa volatilitesinin artmasıyla uzun pozisyonların belirgin bir şekilde arttığı, günlük toplam 476 milyon dolarlık bir artış yaşandı. Bu durum, yüksek seviyelerden uzun pozisyon alan bazı yatırımcıların geri çekilmeye dayanamayıp zorla likide edildiğini gösteriyor. Bu durum, genel olarak boğa eğiliminin devam ettiğini ancak kısa vadeli volatilitenin yüksek olduğunu ve hem uzun hem de kısa pozisyonların ana dönüm noktalarında zarar gördüğünü göstermektedir. Türev piyasası hala çok aktif ve risk odaklıdır.

Bu desen, yükselen fiyatlar, artan açık pozisyonlar ve pozitif dönüş oranları gözlemlerinin önceki gözlemlerle uyumlu olduğunu ve kısa pozisyonların büyük fiyat patlamaları sırasında silindiğini, boğaların geçici bir avantaj elde ettiğini vurguluyor. Bununla birlikte, bir yükseliş trendinde bile, uzun pozisyonlar özellikle orta Mayıs gibi yoğun volatilite dönemlerinde yerel zirvelerde likidite sorunuyla karşı karşıya kalabilir. Bu, yüksek kaldıraç ve aktif risk hedge etmenin kripto türevleri ticaretinin belirleyici özellikleri olarak kaldığı piyasadaki sürekli volatiliteyi vurgulamaktadır.

Şekil 7: Kısa likidasyonlar 8 Mayıs'ta hızla arttı, tek bir günde 836 milyon doları aştı

Nicel Analiz - Yoğun Hareketli Ortalama Çıkış Stratejisi

(Yasal Uyarı: Bu makaledeki tüm tahminler, geçmiş verilere ve piyasa trendlerine dayanmaktadır ve yalnızca bilgilendirme amaçlıdır. Yatırım tavsiyesi veya gelecekteki piyasa performansının garantisi olarak kabul edilmemelidir. Yatırımcılar, ilgili yatırımlara girerken riskleri dikkatli bir şekilde değerlendirmeli ve ihtiyatlı kararlar vermelidir.)

1. Strateji Genel Bakış

“Yoğun Hareketli Ortalama Çıkış Stratejisi”, teknik trend analizini içeren momentum tabanlı bir yaklaşım olan bir stratejidir. Strateji, belirli bir dönemde birden fazla kısa- ila orta vadeli hareketli ortalamanın (örneğin, 5 günlük, 10 günlük, 20 günlük) birleşimini gözlemleyerek potansiyel yönlü piyasa hareketlerini belirler. Bu hareketli ortalamaların hizalanmaya ve yakınlaşmaya başladığı zaman genellikle bir konsolidasyon aşamasını işaret eder ve piyasanın bir çıkışa hazırlandığını gösterir.

Eğer fiyat kararlı bir şekilde kümelenmiş hareketli ortalamaların üzerine çıkarsa, bu boğa çıkış sinyali olarak yorumlanır. Tersine, hareketli ortalama bandının altına düşmesi, bir ayı sinyalini gösterir.

Pratikliği artırmak ve risk yönetimini geliştirmek için strateji ayrıca sabit yüzdelikli kar al ve zarar durdur mekanizmalarını da entegre ederek, trendler ortaya çıktığında zamanında giriş ve çıkış imkanı sağlar, ödül ve riski dengelemektedir. Genel olarak, bu strateji kısa ve orta vadeli trend fırsatlarını yakalamak için tasarlanmış olup, disiplinli ve uygulanabilir bir ticaret çerçevesi sunmaktadır.

2. Temel Parametre Ayarları

3. Strateji Mantığı ve Operasyonel Mekanizma

Giriş Koşulları

Hareketli Ortalama Yakınsaklık Kontrolü: Altı hareketli ortalama - SMA20, SMA60, SMA120, EMA20, EMA60 ve EMA120 - maksimum ve minimum değerler arasındaki mesafeyi hesaplayın. Mesafe belirlenen eşik değerinin altına düştüğünde (örneğin, fiyatın %1.5'i), hareketli ortalama yakınsama olarak kabul edilir.

"Eşik", bir etkinin tetiklendiği kritik değere atıfta bulunur, ya bir minimum ya da maksimum olarak.

Fiyat Kırılma Koşulları:

- Eğer mevcut fiyataltı hareketli ortalamaların en yükseğinin üzerine çıkar, bu boğa piyasası kırılma sinyali olarak kabul edilir ve tetikler.satın alişlem.

- Mevcut fiyat altı hareketli ortalamaların en düşüğünün altına düşer, bu ayı piyasası kırılma sinyali olarak kabul edilir ve tetikler.satişlem.

Çıkış Koşulları: Dinamik Kar Al ve Zarar Durdurma Mekanizması

Uzun Pozisyon Çıkış:

- Eğer fiyat en düşer, en düşük hareketli ortalamasının altına inergiriş anında, bir stop-losstetiklenir.

- Eğer fiyat giriş fiyatı ve en düşük MA arasındaki mesafenin ötesinde yükselir × risk-getiri oranı, bir kar altetiklenir.

Kısa Pozisyon Çıkışı:

- Eğer fiyat en yüksek hareketli ortalamasının üzerine çıkargiriş anında, bir zarar durdurtetiklenir.

- Eğer fiyat giriş fiyatı ve en yüksek MA arasındaki mesafenin risk-getiri oranından daha fazla düşer, bir kar altetiklenir.

Örnek Grafik

- İşlem Sinyali Tetikleyici

Aşağıdaki grafik, Mayıs 8, 2025 tarihinde ETH/USDT 2 saatlik mum çubuğu grafiğini kullanarak strateji tarafından tetiklenen en son giriş sinyalini göstermektedir. Gözlemlendiği gibi, fiyat altı hareketli ortalama yakınlaştıktan sonra yukarı doğru kırıldı - stratejinin belirlenen giriş koşullarını karşıladı. Sistem birkırılma anında alım emri, başarılı bir şekilde ardışık ralli başlangıç noktasını yakalayarak.

Şekil 8: 8 Mayıs 2025 tarihinde ETH/USDT için strateji koşullarına dayalı giriş noktası açıklaması

- İşlem Yürütme ve Sonuç

Sistem, dinamik kar al mekanizmasına uygun olarak belirlenen risk-ödül oranına ulaşıldığında pozisyonu otomatik olarak kapattı ve etkin bir şekilde fiyat dalgalanmasının çekirdek kısmını kilitleyerek çıktı. Sonrasında ek bir yükseliş olsa da, işlem sıkı bir şekilde strateji kurallarını takip etti ve sağlam risk kontrolü ve yürütme tutarlılığını gösterdi. Gelecekte takip eden zararı veya trendi takip mekanizmasını dahil etmek, güçlü momentum dönemlerinde karları potansiyel olarak artırabilir.

Şekil 9: 8 Mayıs 2025 tarihinde ETH/USDT için strateji çıkış noktası gösterimi

Yukarıdaki canlı örnek aracılığıyla, stratejinin giriş mantığını ve hareketli ortalama yakınsama ve fiyat kırılma koşulları tarafından tetiklenen dinamik kar alma mekanizmasını açıkça gösterdik. Fiyat ve hareketli ortalama yapısı arasındaki etkileşimi kullanarak, strateji trend başlangıç noktasını doğru bir şekilde yakalar ve ardışık dalgalanmalar sırasında otomatik olarak çıkar—çekirdek kar segmentlerini güvenli bir şekilde sağlarken etkili risk kontrolünü sürdürür.

Bu durum sadece doğrular uygulanabilirlik ve uygulama disiplinistratejisinin sadece vurgularını değil, aynı zamandaistikrar ve risk yönetimi kabiliyetigerçek piyasa koşullarında, gelecekteki parametre optimizasyonu ve stratejik iyileştirme için sağlam bir temel oluşturarak.

4. Pratik Geri Test Örneği

Geri Test Parametre Kurulumu

Optimal parametre kombinasyonlarını belirlemek için aşağıdaki aralıklarda sistematik bir ızgara araması yaptık:

tp_sl_oranı: 3 ila 14 (1 artış)eşik: 1 ile 19.9 arasında (0.1 artış)

KullanarakETH/USDTörneğin, sistem test edildi23,826 parametre kombinasyonuGeçen yıldan 2 saatlik mum grafik verilerine dayanarak. Bunlardan, kümülatif getiriye dayalı olarak en iyi performans gösteren beş set seçildi. Değerlendirme metrikleri arasındayıllık bazda getiri, Sharpe oranı, maksimum çekilme, ve ROMAD(Maksimum Çekilme Üzerinden Getiri), strateji performansının kapsamlı bir değerlendirmesini sağlar.

Şekil 10: En iyi beş strateji parametre setinin performans karşılaştırması

Strateji Mantığı Açıklaması

Strateji, sistem altı hareketli ortalamalar arasındaki mesafenin yakınsadığını tespit ettiğinde bir alım sinyali tetikler.1.4%, ve fiyat hareketli ortalamaların üst sınırı yukarı yönlü olarak kırılır. Bu yapı, bir kırılmanın başlamak üzere olduğu anı yakalamayı amaçlar, mevcut fiyattan pozisyona girilir ve kırılma anındaki en yüksek hareketli ortalamayı referans noktası olarak kullanarak dinamik kar alımı için ödül yönetimini artırır.

Strateji aşağıdaki ayarları kullanır:

yüzde eşik= 1.4 (altı hareketli ortalama arasında izin verilen maksimum mesafe)tp_sl_oranı = 10 (dinamik kar alma oranı)kısa süre = 6,uzun süre= 14 (hareketli ortalama gözlem dönemleri)

Performans ve Sonuç Analizi

Backtesting dönemi şuradan yayılıyor 1 Mayıs 2024 - 12 Mayıs 2025Bu süre zarfında, seçilen parametre seti olağanüstü sonuçlar verdi, ile 127.59%'lik yıllık getiri, maksimum çekilme %15'in altında, ve bir ROMAD %8.61Bu rakamlar stratejinin güçlü sermaye artış potansiyelini ve etkili aşağı risk kontrolünü göstermektedir.

Grafikte görüldüğü gibi, strateji önemli ölçüde başarılı olduETH için Satın Al ve Tut yaklaşımıgeçen yıl (geri döndü-46.05%). Performansı özellikle yüksek volatilite dönemlerinde veya trend dönüşlerinde dikkate değerdi, sağlam kar alma ve yeniden giriş mekanizmaları sayesinde. Geri çekilme kontrolü pasif tutmaktan açıkça üstündü.

Ayrıca, bir çapraz karşılaştırma da yaptık top beş parametre seti, mevcut yapılandırma en iyi dengeyi sağlayarakDönüş ve istikrar, gerçek dünya uygulamaları için son derece pratik hale getiriyor. Geleceğe dönük olarak, strateji, entegre edilerek daha da geliştirilebilir.dinamik eşik ayarı, veya entegre ederekhacim ve oynaklık filtreleri, yan pazarlarda uyum sağlamayı geliştirmek ve dağıtımı sağlamak için çeşitli varlıklar ve zaman dilimleri.

Şekil 11: En iyi beş parametre stratejisinin bir yıllık birikimli getiri karşılaştırması vs. ETH Al ve Tut

5. Strateji Özeti

"Yoğun Hareketli Ortalama Çıkış Stratejisi", birden fazla kısa ve orta vadeli hareketli ortalamanın dinamik yakınsaması etrafında tasarlanmış trend tabanlı bir momentum stratejisidir. Hareketli ortalamaların sıkışmasını ve buna bağlı fiyat çıkışlarını tespit ederek, strateji piyasa hareketlerinin başlamasından hemen önce ana infleksiyon noktalarını yakalamayı amaçlar. Yapısal fiyat analizini dinamik bir kar alma mekanizmasıyla bütünleştirerek, aşağı yönlü riski kontrol ederken kısa ve orta vadeli trend salınımlarına etkili bir şekilde katılır.

Bu geri testte, 23.826 parametre kombinasyonu üzerinde sistemli bir ızgara araması yapıldı ve 2 saatlik mum verileri ile ETH/USDT kullanıldı. Test dönemi 1 Mayıs 2024'ten 12 Mayıs 2025'e kadar uzandı ve getiri ve risk kontrol metriklerine dayalı olarak en iyi performans gösteren beş parametre seti seçildi. Performans değerlendirmesi yıllık getiri, maksimum çekilme, Sharpe oranı ve ROMAD üzerinden yapıldı. En iyi performans gösteren parametre kombinasyonu şuydu:yüzde eşik= 1.4 vetp_sl_oranı = 10.

Yıllık bazda% 127.59 getiri elde etmek, maksimum çekilme% 15'in altında tutmak ve aynı dönemde ETH Al ve Tut ölçütünü (-% 46.05 getiri) açık ara geride bırakan 8.61 ROMAD'a sahip olmak.

Parametre dağıtım analizine göre, en iyi performans gösteren stratejiler, düşük bölgelerde yoğunlaştı.eşikdeğerler ve orta-yüksektp_sl_oranıBu, sıkıca kümelenmiş hareketli ortalamaların erken tespit edilmesinin, orta derecede rahat bir kar alma ayarının birleştirilmesinin, tam trend dalgalarını yakalamaya yardımcı olduğunu öne sürmektedir. Aksine, aşırı yüksek eşik değerler veya aşırı sıkı kar hedefleri genellikle sık girişlere ve erken çıkışlara yol açtı, bu da genel performansı sulandırdı.

Özetle, bu strateji, ETH'nin orta vadeli fiyat yapısı içinde yüksek getiri verimliliği ve güçlü risk kontrolünü göstermektedir. Mantık, parametre varyasyonları boyunca sağlam ve esnektir ve önemli ölçüde gerçek dünya uygulanabilirliği sunar. Parametre bölgeleri ile eşik1.3 ile 1.5 arasında vetp_sl_oranı9 ile 11 arasında sürekli olarak daha güçlü performans sergiledi ve stratejinin erken trend momentumunu yakalama ve karlı dalgalanmaları sürdürme yeteneğini yansıttı. Ayrıca, hacim filtrelerinin entegrasyonu ve aralık-piyasa dışlama mekanizmaları, çeşitli piyasa koşullarında uyum kabiliyetini ve dayanıklılığını artırabilir, çoklu pazar uygulaması potansiyelini genişletebilir.

Sonuç

25 Nisan'dan 12 Mayıs'a kadar, kripto para piyasası dikkatli bir duygu ortamında güçlü fiyat hareketleri yapısal bir desen sergiledi. BTC ve ETH aynı anda yükseldi, ETH daha büyük kazanç ve daha yüksek volatilite gösterdi. Ancak, uzun-kısa oranları ve finansman oranları net bir boğa eğilimi göstermedi, ralliyi takip etmek için sınırlı bir hevesi göstererek. Açık faiz devam etti ve Mayıs'ın başlarında kitle halinde kısa pozisyonlar kapatıldı, ardından 12 Mayıs'ta uzun pozisyonlara zorunlu likidasyonlar yaşandı - yüksek kaldıraç koşullarında yoğunlaşan piyasa ayrışmasını vurgulayarak. Genel olarak, fiyatlar güçlendiği halde, piyasa duygusu ve sermaye momentumu hizalanmadı, başarılı yürütme için risk kontrolü ve zamanlama kritikti.

Nicel analiz, sistematik parametre optimizasyonu ve performans değerlendirmesi kullanılarak 2 saatlik ETH/USDT verileri ile “Yoğun Hareketli Ortalama Kırılma Stratejisi” uygulandı. Strateji aynı dönemde ETH'nin Al ve Tut stratejisinin -46.05% getirisini oldukça aşan etkileyici bir yıllık getiri olan 127.59% elde etti. Momentum yapılarını ve trend filtrelemeyi kullanarak, strateji güçlü trend takibi yetenekleri ve etkili çekilme kontrolü sergiledi.

Ancak, canlı ticarette strateji hala dalgalı piyasalar, aşırı volatilite veya sinyal başarısızlıkları tarafından etkilenebilir. Kararlılık ve uyumluluğu artırmak için bu stratejiyi ek nicel faktörler ve sağlam risk yönetimi mekanizmaları ile birleştirmeniz, yürütmede rasyonel karar verme ve dikkat sağlamanız önerilir.

Referans:

- Gate.io, https://www.gate.io/trade/BTC_USDT

- Gate.io, https://www.gate.io/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io, https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io, https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Glassnode, https://studio.glassnode.com/charts/ba1ec93d-85f4-41fe-5606-798a2f30013a?s=1679144783&u=1742303183

Gate UlaşımKapsamlı bir blok zinciri ve kripto para birimi araştırma platformu olan , okuyuculara teknik analiz, trend analizleri, piyasa incelemeleri, endüstri araştırmaları, trend tahminleri ve makroekonomik politika analizleri de dahil olmak üzere derinlemesine içerik sunar.

Feragatname

Kripto para piyasasına yatırım yapmak yüksek risk içerir. Kullanıcıların herhangi bir yatırım kararı vermeden önce bağımsız araştırma yapmaları ve varlıkların ve ürünlerin doğasını tam olarak anlamaları önerilir.Gate.iobu yatırım kararlarından kaynaklanan herhangi bir kayıp veya hasardan sorumlu değildir.