Önsöz

Bu iki haftada bir yayımlanan nicel rapor (1-14 Temmuz 2025), Bitcoin (BTC) ve Ethereum (ETH) piyasa performansına odaklanmakta olup, daha geniş piyasa dinamiklerini yorumlamak için uzun-kısa oranları, vadeli işlemler açık pozisyonları ve finansman oranları gibi önemli göstergelerin veri odaklı analizini sunmaktadır. Bu raporun strateji bölümü, piyasa değeri açısından en büyük 10 kripto para birimi (stablecoin'ler hariç) arasında ATR Breakout Stratejisi'nin pratik uygulamasını vurgulamaktadır. Stratejinin mantığını, sinyal tanımlama kurallarını ve yürütme iş akışını sistematik bir şekilde ortaya koymaktadır. Parametre optimizasyonu ve tarihsel geri testler aracılığıyla, strateji hem trend tanıma hem de risk yönetiminde güçlü bir istikrar ve yürütme disiplini gösterdi. BTC veya ETH tutmakla karşılaştırıldığında, strateji hem getiri artırma hem de geri çekilme kontrolünde daha iyi bir performans sergileyerek nicel kripto ticareti için pratik ve değerli bir referans çerçevesi sunmaktadır.

Özet

- Son iki hafta içinde kripto piyasası genel olarak yükseliş eğilimi gösterdi. BTC, sağlıklı bir sermaye yapısı ve teknik yapı ile desteklenen yeni tüm zamanların en yüksek seviyelerini kırmaya ve belirlemeye devam ederek pazar lideri konumunu pekiştirdi. ETH ise, zayıf momentum ve ticaret hacmi ile sınırlı kalmış olup, piyasanın daha yüksek fiyatları peşinden koşma isteği sınırlı kaldı.

- Uzun-kısa oranları ve vadeli işlemler pozisyonlaması, BTC için nötrden boğa duygusu gösterirken, ETH akışları temkinli kalmaya devam ediyor. Kaldıraç katılımı artmış olsa da, finansman oranları nötr çizgi etrafında kalmaya devam ediyor ve bu da genel olarak temkinli bir piyasa duyarlılığını yansıtıyor.

- Tasfiye verileri, BTC’nin fiyat artışının daha çok kısa sıkışmalar tarafından tetiklendiğini, agresif uzun pozisyonların peşinden koşulmasından ziyade olduğunu gösteriyor. Bu, sürekli yukarı yönlü hareket için bir temel ile rasyonel bir piyasa yapısına işaret ediyor.

- Politika açısından, ABD vergi indirimlerini uzattı, kripto ETF'leri için inceleme yolunu netleştirdi ve "Kripto Haftası" yasama sürecini başlattı; bunların hepsi likiditeyi ve piyasa güvenini destekliyor.

- Kuantitatif analiz, kırılma temelli bir yaklaşım kullanarak XRP'de %200'ün üzerinde kümülatif getiriler üreten ATR Kırılma Stratejisini vurgulamaktadır - güçlü kısa vadeli ticaret potansiyelini göstermektedir.

Piyasa Genel Görünümü

Kripto para piyasasındaki sermaye davranışları ve ticaret yapısındaki son değişimleri sistematik bir şekilde sunmak için, bu rapor beş ana boyutu analiz etmektedir: Bitcoin ve Ethereum'un fiyat volatilitesi, uzun-kısa oranı (LSR), vadeli işlemler açık pozisyonları, finansman oranları ve tasfiye verileri. Bu göstergeler birlikte, mevcut piyasa dinamiklerinin kapsamlı bir görünümünü sağlayarak fiyat trendlerini, yatırımcı duyarlılığını ve risk koşullarını yakalamaktadır. Aşağıdaki bölümler, 1 Temmuz'dan bu yana her bir metriğin en son gelişmelerini inceleyecektir.

1. Bitcoin ve Ethereum'un Fiyat Dalgalanması Analizi

CoinGecko verilerine göre, BTC ayın başında yaklaşık 110,000 USDT'den başlayan ve 14 Temmuz'da 123,000 USDT'lik yeni bir tüm zamanların en yüksek seviyesine ulaşarak bir dizi önemli teknik direnç seviyesini aşarak istikrarlı bir yukarı yönlü trend göstermiştir ve güçlü bir boğa momentumu sergilemektedir. Kısa vadeli hareketli ortalamalar boğa hizalamasında kalmaya devam ediyor ve MACD göstergesi genişlemeye devam ederek sağlıklı bir teknik yapıyı yansıtıyor. Hacim tarafında, alım faaliyetleri yükseliş dönemlerinde yoğunlaşırken, geri çekilmelerde hafif hacim daralması gözlemleniyor ve bu da devam eden piyasa güvenini göstermektedir.

Buna karşılık, ETH Haziran sonlarında toparlanmaya başlamasına rağmen, 11 Temmuz'da 3,065 USDT'lik yerel bir zirveye ulaştıktan sonra konsolidasyon aşamasına girdi. Fiyat yukarı yönlü bir trend kanalında kalmasına rağmen, MACD, kısa vadeli momentumun zayıfladığını ve daha yüksek fiyatları takip etme konusunda temkinli bir hissiyatı gösteren ayı sapması belirtileri sergiliyor. 12 Temmuz'dan bu yana, ETH'nin işlem hacmi sürekli olarak azaldı ve bu da piyasa tereddüdünün arttığını ve yeni bir kırılma momentumunun eksikliğini daha da işaret ediyor. 【1】【2】【3】

Politika cephesinde, olumlu gelişmeler riskli varlıkları desteklemeye devam ediyor. 4 Temmuz'da Trump, Bir Büyük Güzel Fatura Yasası, hem şirketler hem de bireyler için vergi indirimlerini uzatmak ve savunma ile altyapıya harcamaları artırmak—yatırımcıların risk varlıklarına olan iştahını canlandırmak. Orta vadeli enflasyon baskıları bir endişe olmaya devam etse de, kısa vadeli etkinin kripto pazarında likiditeyi artırması bekleniyor.

Regülasyon tarafında, SEC 7 Temmuz'da ETF kılavuzunu yayınlayarak belirgin başvuru prosedürleri ve inceleme standartlarını belirtti. Fidelity ve Grayscale gibi büyük kurumlar, uyumlu bir şekilde zincir üstü varlık ETF'lerinin genişlemesini destekleyerek başvurularını güncelledi. 14 Temmuz'dan itibaren, ABD Kongresi "Kripto Haftası"nı başlattı; bu süre zarfında yasama organları, birkaç önemli yasa tasarısını inceleyecek.GENIUS Yasası (stablecoin düzenlemesi), Açıklık Yasası (regülasyon yargı yetkisi) ve bir anti-CBDC önerisi. Genel olarak, piyasa duyarlılığı giderek olumlu hale geldi. 【4】【5】

Özetle, BTC yeni zirveleri zorlamaya devam ediyor, güçlü teknik yapısı ve ticaret ivmesi ile sağlam bir yükseliş trendini işaret ediyor. ETH ise, bunun aksine, zayıflayan ivme ve kısa vadede temkinli bir ruh hali ile zirveye yakın bir konsolidasyon yaşıyor. Bu arada, ABD, hem mali hem de düzenleyici alanda destekleyici politikalar açıklıyor, bu da piyasa beklentilerini önemli ölçüde artırıyor ve kripto alanına daha fazla likidite ve uyum güveni enjekte etme olasılığını artırıyor—boğa piyasası yapısının devamını destekliyor.

Şekil 1: BTC, önemli direnç seviyelerini aştı ve 14 Temmuz'da 123,000 USDT ile yeni bir tüm zamanların en yüksek seviyesine ulaştı; ETH zayıflayan bir ivme gösteriyor ve zirveye ulaşma konusunda temkinli bir duygu var.

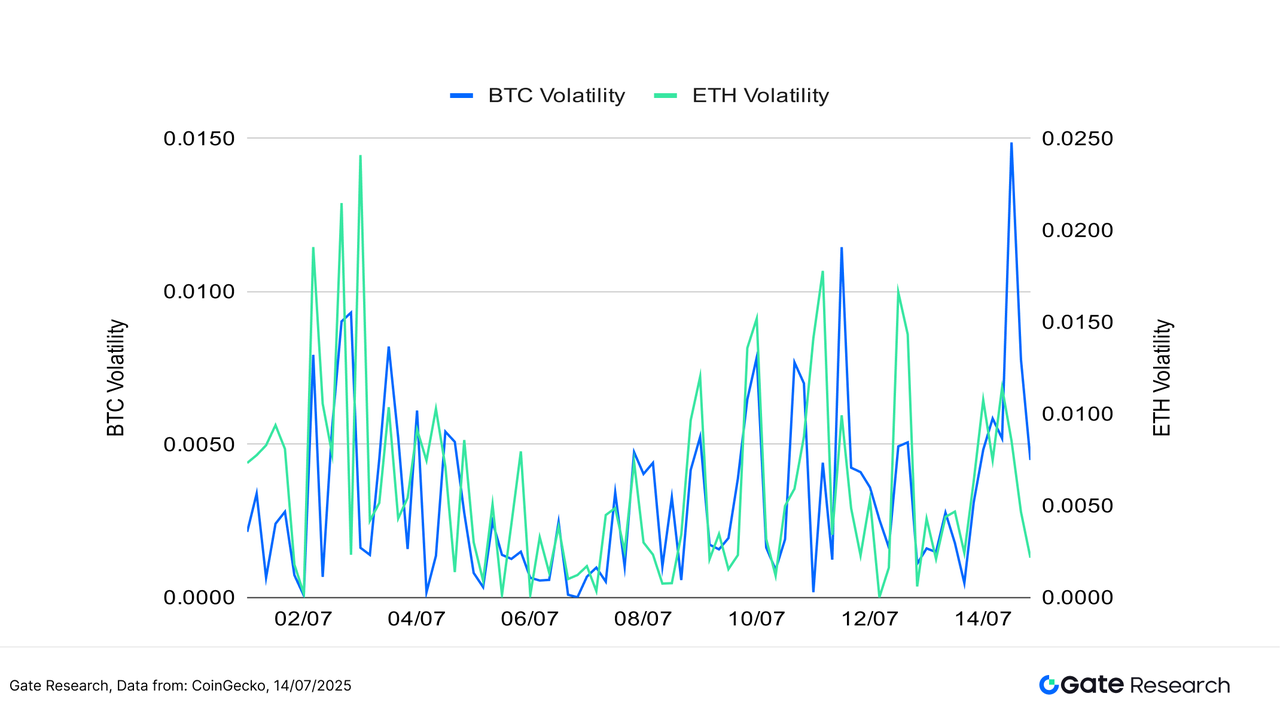

Volatilite açısından, BTC birkaç kısa süreli yükseliş yaşarken yeni zirvelere doğru sürekli olarak ilerledi, ancak genel ritmi stabil kaldı—bu, büyük oyuncuların güçlü katılımını ve net bir piyasa trendini gösteriyor. Buna karşılık, ETH’nin volatilitesi 12 Temmuz'dan itibaren hızla artmaya başladı ve 14 Temmuz'da yerel bir zirveye ulaştı. Bu, ETH'nin görünümü etrafında daha büyük bir belirsizlik ve spekülatif davranışları yansıtıyor; sermaye akışları daha kısa vadeli ve keşif niteliği taşıyor.

Genel olarak, hem BTC hem de ETH volatilitesi tarihsel olarak düşük ile orta aralıklar içinde kalmaya devam ediyor, ancak ETH, kısa vadeli fiyat dalgalanmalarının endişe kaynağı olduğunu gösteren tekrar eden volatilite artışları gördü. Artan işlem hacmi ile birlikte bu hareketler, her iki yönde de belirleyici bir kırılmaya yol açabilir.

Şekil 2: BTC volatilitesi nispeten stabil kalırken, ETH volatilitesi Temmuz ortasında belirgin bir şekilde yükseldi; bu da artan piyasa anlaşmazlığını ve patlama yönüyle ilgili spekülatif duyguları yansıtmaktadır.

Son iki hafta içinde, kripto piyasası genel olarak yükseliş eğilimi göstermeye devam etti, BTC güçlü ve istikrarlı bir yukarı yönlü ivme sergileyerek önemli teknik seviyeleri aşarak yeni tüm zamanların en yüksek seviyelerine ulaştı. Hem sermaye yapısı hem de teknik yapı sağlıklı kalmaya devam ediyor. ETH de bir sıçrama yapmış olsa da, son dönemdeki zirve seviyesinin yakınında konsolide oluyor ve ivme toparlanması daha yavaş. Piyasa hissiyatı daha temkinli hale geldi ve fiyatları daha yukarıda takip etme isteği sınırlı.

Volatilite açısından, BTC'nin fiyat hareketi oldukça stabil kalmış, yalnızca 14 Temmuz'da kısa bir artış yaşanmış ve bu hızla azalmıştır. Buna karşın, ETH'nin volatilitesi Temmuz ortasında birden fazla kez artmış, bu da yönü hakkında daha büyük bir piyasa belirsizliği olduğunu göstermekte ve son ticaret davranışlarının daha kısa vadeli ve keşif odaklı olduğunu önermektedir.

Politika açısından, ABD hem mali hem de düzenleyici sinyaller vererek kripto pazarını destekliyor, kısa vadeli likidite sağlıyor ve risk iştahını artırıyor. Bu gelişmelerin, orta vadede devam eden piyasa kazançları için temel oluşturması bekleniyor.

2. Bitcoin ve Ethereum için Uzun/Kısa Tüketici Boyut Oranı (LSR) Analizi

Uzun/Kısa Alım Büyüklüğü Oranı (LSR), agresif alım hacminin agresif satım hacmine karşı ölçen önemli bir göstergedir ve genellikle piyasa duyarlılığını ve trend gücünü değerlendirmek için kullanılır. 1'den büyük bir LSR, piyasa alımlarının (agresif uzun pozisyonlar) piyasa satışlarını (agresif kısa pozisyonlar) aştığını gösterir ve bu, boğa piyasası eğilimini önermektedir.

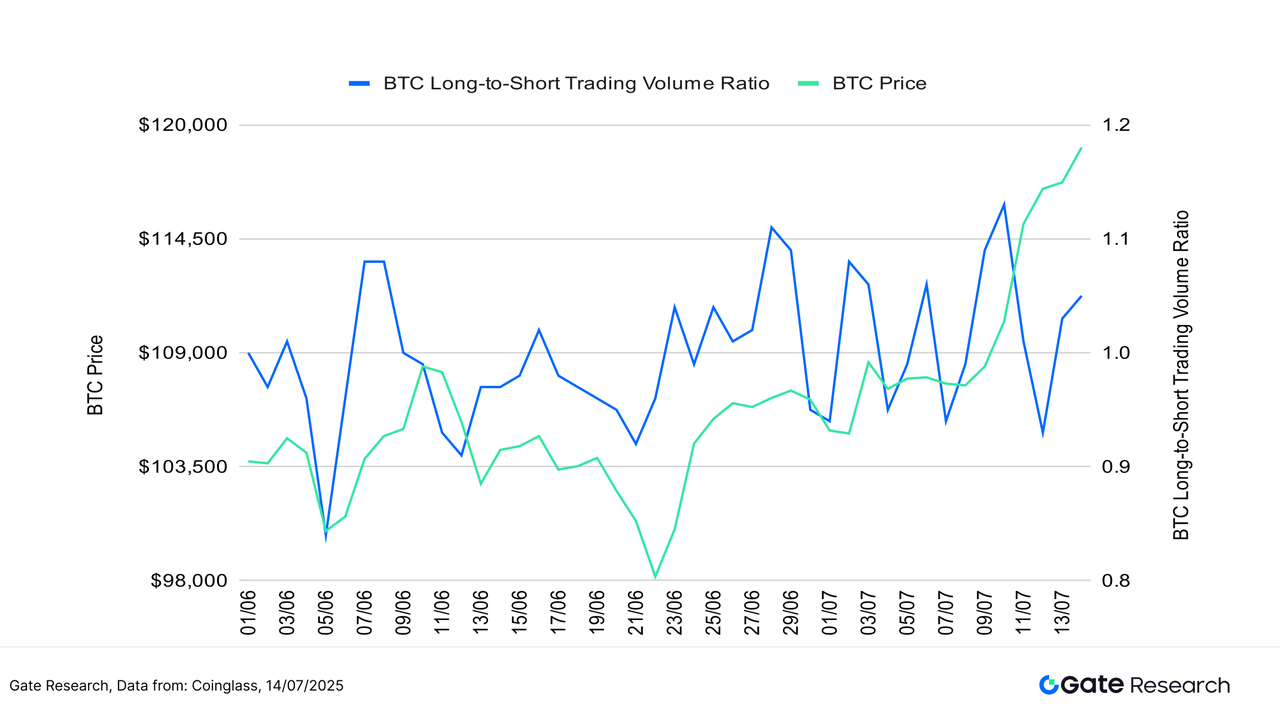

Coinglass verilerine göre, BTC güçlü yükseliş trendine devam ederek 14 Temmuz'da yeni bir zirveye ulaştı. Bu süre zarfında, uzun-kısa oranı (LSR) genellikle nötrden boğa seviyesinde kaldı. Oran, 11 Temmuz'da kısa süreliğine yaklaşık 1.15'e yükseldi ve bu da kısa vadeli piyasa iyimserliğinde bir artışı gösteriyordu; ancak bu oran hızla bir gün içinde geri çekildi—bu da yatırımcıların daha yüksek seviyelerdeki yükselişi takip etmeye karşı temkinli kaldığını gösteriyor. Yine de, 10 Temmuz'dan bu yana, uzun-kısa oranı çoğunlukla 1'in üzerinde kalmaya devam etti, kısa süreli düşüşler sırasında bile, bu da BTC'nin orta vadeli görünümüne yönelik devam eden piyasa güvenini yansıtıyor.

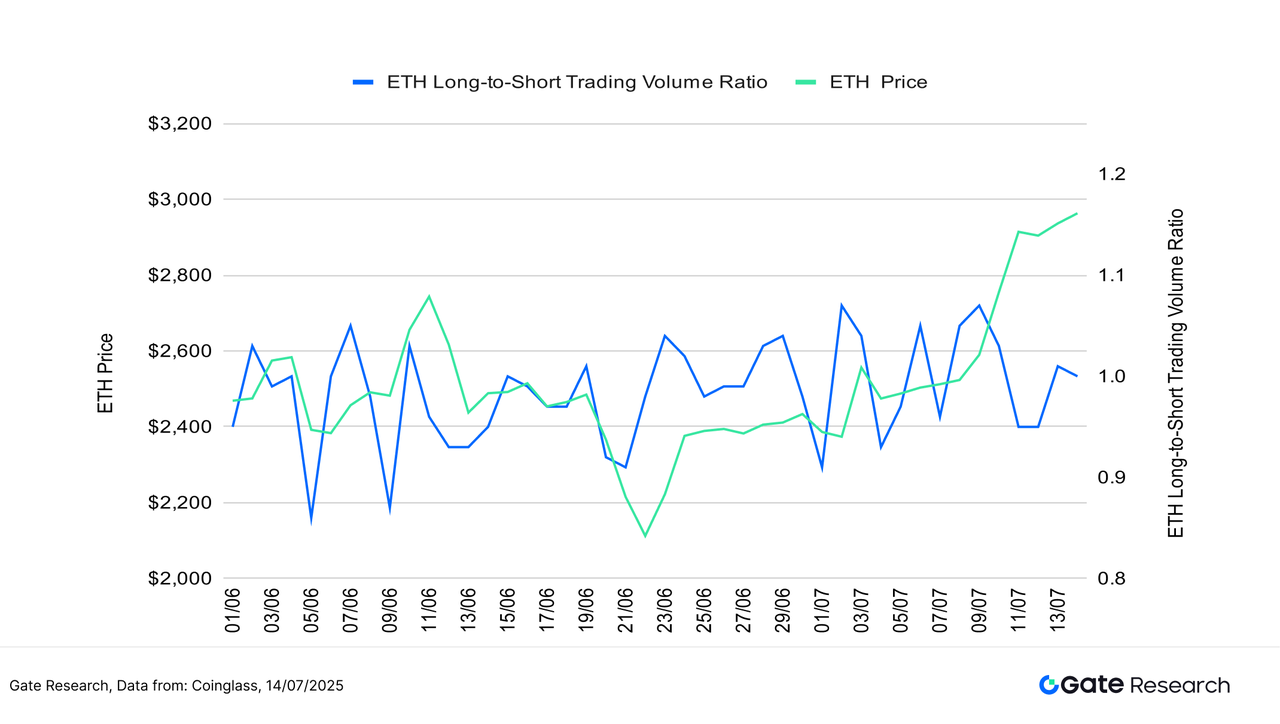

Bu arada, ETH'nin fiyatı da aynı dönem boyunca 3.000 USDT civarına istikrarlı bir şekilde geri sıçradı. Ancak, uzun-kısa oranı çoğunlukla 0.95 ile 1.05 arasında dalgalandı ve belirleyici bir kırılma yaşanmadı. Bu, daha yüksek seviyelerdeki sermaye konumlandırmasının temkinli ve dikkatli kaldığını gösteriyor. Genel olarak, BTC'nin sermaye ivmesi fiyat trendiyle daha yakın bir uyum içinde, oysa ETH hem işlem hacminde hem de duyarlılıkta tereddüt gösteriyor. ETH'nin kısa vadeli ivmesi nispeten zayıf kalıyor. 【6】

Şekil 3: BTC, 14 Temmuz'da güçlü yükseliş ivmesini sürdürdü ve yeni bir tüm zamanların en yüksek seviyesine ulaştı, uzun-kısa oranı ise nötrden boğa seviyesine yakın kalmaya devam etti.

Şekil 4: ETH fiyatı, 3,000 USDT civarına düzenli bir şekilde geri dönerken, uzun-kısa oranı 0.95 ile 1.05 arasında dalgalandı ve belirgin bir yönlü kırılma eksikliği vardı.

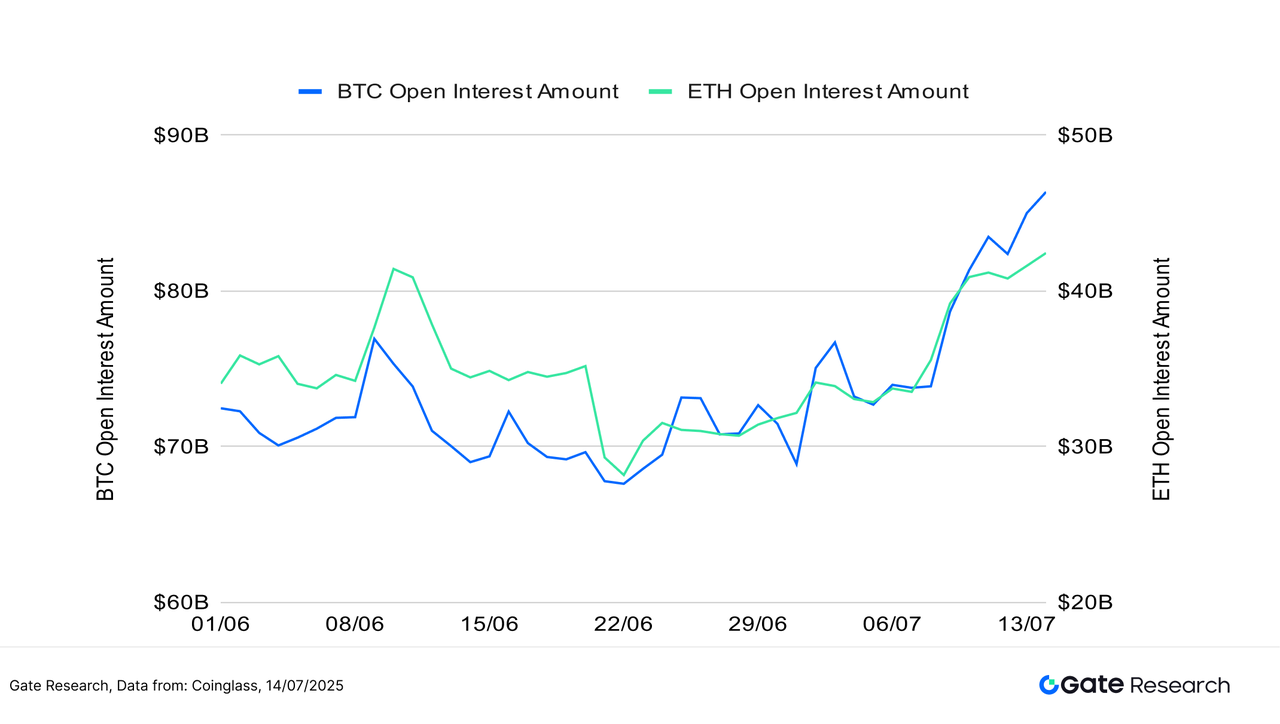

3. Açık Pozisyon Analizi

Coinglass verilerine göre, BTC ve ETH vadeli işlemlerindeki açık pozisyonlar önemli ölçüde artmış, bu da genel piyasa kaldıraç katılımında net bir geri dönüşü göstermektedir. BTC açık pozisyonları, Temmuz başında yaklaşık 70 milyar $'dan 86 milyar $'a hızla yükselerek %20'den fazla bir artış göstermiştir. Bu arada, ETH açık pozisyonları yaklaşık 33 milyar $'dan 42 milyar $'a çıkarak neredeyse %30'luk bir kazanç sağlamıştır. Özellikle, ETH’nin açık pozisyon büyümesi 5 Temmuz'dan sonra hızlanmış, yeni zirvelere ulaşarak, spot momentumun yavaşlamasına rağmen, kaldıraçlı traderların geri dönüş için aktif bir şekilde pozisyon aldığını göstermektedir. 【7】

Genel olarak, hem BTC hem de ETH, fiyat artışı ve elverişli politika katalizörleri ile tetiklenen yükselen kaldıraç talebi belirtileri gösteriyor. Piyasa risk iştahı toparlanıyor gibi görünüyor. Ancak, mevcut açık pozisyon seviyelerinin yıllık zirvelere yaklaştığını belirtmek gerekir. Eğer fiyat dalgalanması kısa vadede artarsa, bu yoğun likidasyonlara veya keskin fiyat dalgalanmalarına neden olabilir. Kaldıraç pozisyonlaması ve likidasyon riski sürekli olarak izlenmelidir.

Şekil 5: BTC ve ETH vadeli işlem açık pozisyonları her ikisi de artıyor, bu da piyasa kaldıraç katılımında net bir iyileşmeyi işaret ediyor.

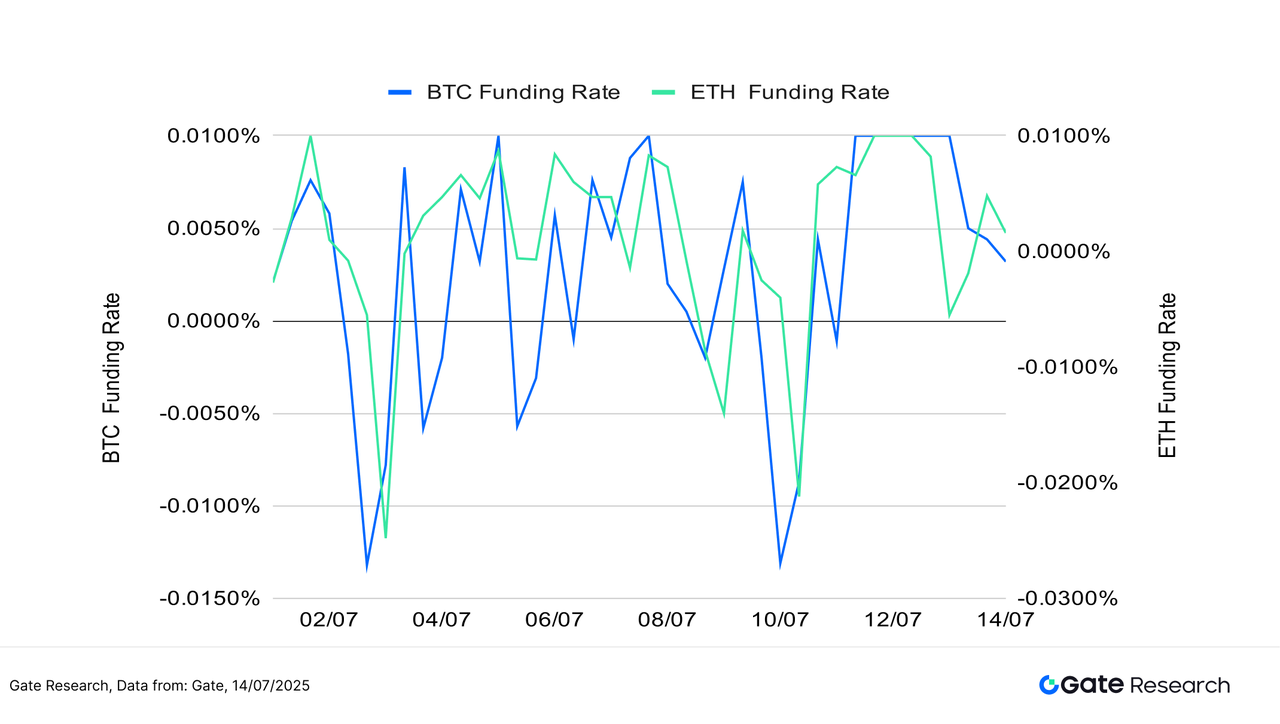

4. Finansman Oranı

Son iki hafta içinde, BTC ve ETH için finansman oranları, piyasalardaki uzun ve kısa güçler arasındaki stalemate'i yansıtarak nötr çizginin biraz üzerinde ve altında dalgalandı. Yatırımcılar fiyatları yukarı doğru takip etme konusunda temkinli davrandılar ve kaldıraçlı sermaye henüz tam anlamıyla devreye girmedi. Piyasanın yukarı yönlü trendine rağmen, finansman oranlarında önemli bir artışın olmaması, yükselişin esas olarak spot veya düşük kaldıraçlı alımlarla tetiklendiğini, ağır kaldıraçlı uzun pozisyonlardan ziyade, kısa vadeli bir balon riskini azaltmaya yardımcı olduğunu ve nispeten sağlıklı bir piyasa yapısını gösterdiğini düşündürüyor. 【8】【9】

Teknik açıdan bakıldığında, finansman oranları zaman zaman negatif bölgeye düşmüş ancak hızlı bir şekilde toparlanmıştır. Bu, kısa pozisyon alanların fiyatları baskı altına almaya çalıştıkları, ancak sürdürülebilir bir baskı uygulamakta ya da büyük ölçekli likidasyonlar tetiklemekte başarısız olduklarını gösteriyor—bu da piyasanın devam eden dayanıklılığını işaret ediyor. Özellikle, 10 ile 13 Temmuz arasında, hem BTC hem de ETH açık pozisyonları sürekli olarak arttı, ancak finansman oranları mütevazı kalmaya devam etti—son pozisyon alımının daha çok temkinli sermaye tarafından değil, agresif kaldıraçla yönlendirildiğini daha da doğruluyor.

Varlıklar arasındaki finansman oranı davranışına baktığımızda, BTC'nin finansman oranının ETH'ninkinden daha istikrarlı olduğunu görüyoruz, bu da onun kurumlar ve riskten kaçınan sermaye tarafından tercih edilen bir "savunma pazarı lideri" rolünü vurguluyor. Buna karşılık, ETH finansman oranları daha dalgalı olmuş, bu da daha büyük piyasa belirsizliğini ve daha sık sermaye rotasyonunu yansıtarak ETH'nin mevcut ortamda daha çok ticaret odaklı kaldığını göstermektedir.

Genel olarak, fon akışları büyük bir boğa sürücüsü olmamıştır, ancak fiyat üzerinde de olumsuz bir etki yaratmamıştır. Eğer fonlama oranları sürdürülebilir pozitif bir seviyeye geçerse ve bu artan hacimle birlikte olursa, bu daha fazla piyasa patlaması için bir katalizör görevi görebilir - yakından izlemeye değer bir sinyal.

Şekil 6: BTC ve ETH finansman oranları nötr eksenin etrafında dalgalanarak uzun ve kısa güçler arasında bir piyasa çıkmazını gösteriyor.

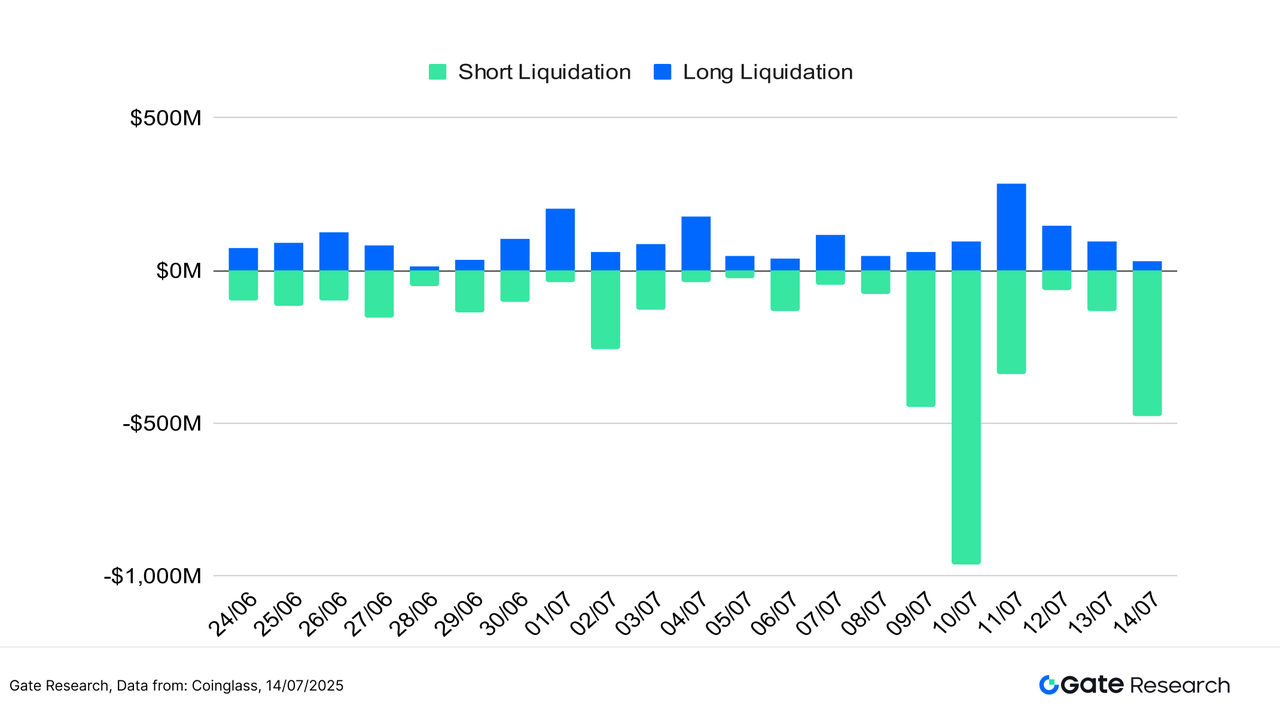

5. Kripto Para Likidasyon Tablosu

Coinglass verilerine göre, son iki hafta kripto piyasasında uzun-kısa pozisyonlamada nispeten düzenli bir desen göstermiştir; sistemik dengesizlik veya büyük ölçekli likidasyon belirtileri yoktur. Uzun likidasyonları nispeten düşük ve istikrarlı kalmıştır, bu da boğa pozisyonlarının temkinli bir şekilde eklendiğini göstermektedir. Agresif bir takip olmamış ve kaldıraç kullanımı ılımlı kalmaktadır. Bu, son fiyat artışlarının büyük ölçüde spot alım veya istikrarlı birikimle tetiklendiğini, potansiyel yüksek seviyeli konsolidasyon veya geri çekilmelerde zincirleme likidasyon riskini azalttığını göstermektedir.

Buna karşılık, kısa likidasyonlar 9-13 Temmuz arasında özellikle 10 Temmuz'da belirgin bir şekilde arttı; o gün hem BTC hem de ETH patlama rallileri yaşadı. O gün, kısa likidasyonlar yerel bir zirveye ulaşarak 1 milyar dolara yaklaştı, çünkü ayılar başarısız aşağı yönlü bahislerin ardından pozisyonlarını kapatmak zorunda kaldı. Bu tür likidasyon olayları genellikle güçlü boğa patlamaları sırasında meydana gelir ve yukarı yönlü ivmenin daha geniş piyasa tarafından tanınmasını yansıtarak fiyat artışları için önemli likidite desteği sağlar. Kısa likidasyonlar sonraki günlerde bir miktar azalmış olsa da, yüksek seviyelerde kalmaya devam etti; bu da bazı piyasa katılımcılarının hala "zirveden satış yapma" çabası içinde olduğunu ve ayı hislerinin tamamen silinmediğini gösteriyordu.

Yapısal olarak, mevcut tasfiye yoğunluğu aşırı değil. Uzun ve kısa pozisyonlar arasında dengeli bir gerilim mevcut, bu da piyasanın net bir yönsel eğilimi olduğunu, ancak henüz aşırı ısınma aşamasına girmediğini gösteriyor. Bu kısa sıkışmaları ve kademeli temizlenmeleri dalgaları, daha sürdürülebilir bir boğa temeli oluşturmaya yardımcı olur, fiyatların sağlam bir zemin üzerinde yükselmesini sağlar, keskin ama kısa ömürlü dalgalanmalar yaşamaktansa.

Genel olarak, mevcut tasfiye yapısı ve türev piyasası ritmi, traderlar arasında temkinli ama iyimser bir zihniyeti yansıtıyor. Duygu boğa yönünde eğilim gösterse de, aşırı bir coşku içinde değil—bu da kısa vadede devam eden yukarı yönlü ivme potansiyelini destekliyor.

Şekil 7: 10 Temmuz'da, BTC ve ETH ikisi de keskin bir şekilde yükseldi ve kısa pozisyon likidasyonları neredeyse 1 milyar dolara ulaşarak yerel bir zirve yaptı.

Yapısal olarak yükseliş eğiliminde olan bir piyasa ve temkinli sermaye dağıtımı bağlamında, fiyat trendlerinin devam etme potansiyeli olabilir, ancak kısa vadeli dalgalanma riskleri de dikkate alınmalıdır. Piyasa ritmi giderek daha fazla parçalandıkça, yatırımcıların ticaret zamanlaması ve risk kontrolünü yönetmek için daha hassas teknik araçlara ihtiyacı vardır. Bu nedenle, aşağıdaki içerik ATR (Ortalama Gerçek Aralık) üzerine odaklanacak—anahtar bir niceliksel teknik göstergedir—ve dalgalı ama yukarı yönlü eğilimli piyasa koşullarında giriş noktalarını ve zarar durdurma seviyelerini belirlemedeki pratik etkinliğini keşfedecektir. ATR Patlama Stratejisi etrafında dönen bu çalışma, farklı varlıklar ve dalgalanma rejimleri arasında performansını geriye dönük olarak test ederek, hem geri çekilme kontrolü hem de trend amplifikasyonu açısından uyumluluğunu ve istikrarını değerlendirecektir.

Kantitatif Analiz – ATR Patlama Stratejisi

(Açıklama: Bu makaledeki tüm tahminler geçmiş verilere ve piyasa trendlerine dayanmaktadır ve yalnızca bilgilendirme amaçlıdır. Yatırım tavsiyesi olarak veya gelecekteki piyasa performansının garantisi olarak değerlendirilmemelidir. Yatırımcılar, ilgili yatırımlara girerken riskleri dikkatlice değerlendirmeli ve ihtiyatlı kararlar almalıdır.)

1. Strateji Genel Görünümü

Bu strateji, kırılma girişleri ve sabit zarar durdurma/kar alma çıkışları kullanarak Ortalama Gerçek Aralık (ATR veya ADR) temelinde kısa vadeli bir trend takip etme yaklaşımıdır. ATR, Welles Wilder tarafından tanıtılan bir teknik göstergedir ve piyasa volatilitesini ölçmek için tasarlanmıştır. Belirli bir süre boyunca gerçek aralıkların ortalamasını hesaplar, fiyat dalgalanmalarının yoğunluğunu yansıtır ve genellikle giriş zamanlaması ve risk yönetimi eşiklerini belirlemek için kullanılır.

ATR tasarımı fiyat boşluklarını ve keskin hareketleri dikkate alır. Gerçek Aralık (TR), aşağıdaki üç değerden en yüksek olanı olarak tanımlanır:

- Mevcut günün en yüksek ve en düşük arasındaki fark:

Yüksek - Düşük - Mevcut en yüksek ile önceki kapanış arasındaki mutlak fark: |

Yüksek – Önceki Kapanış| - Mevcut düşük ile önceki kapanış arasındaki mutlak fark: |

Düşük – Önceki Kapanış|

ATR değeri, son N dönem (genellikle 14 gün) boyunca TR'nin ortalaması olarak hesaplanır ve mevcut piyasa volatilitesinin nicel bir ölçüsü olarak hizmet eder.

Strateji, bu hesaplanmış volatilite aralığını kullanarak fiyatın "makul" bir eşik seviyesinin üzerine çıkıp çıkmadığını belirler—bu, bir trendin ortaya çıkabileceği sinyali olarak yorumlanır. Tetiklendiğinde, sistem bir pozisyona girer ve riski kontrol etmek ve getirileri güvence altına almak için önceden tanımlanmış sabit zarar durdurma ve kâr alma oranları ile yönetir. Dinamik çıkış mantığını entegre ederek, strateji trend devamlarında kazançları yakalamayı ve başarısız kırılmalar durumunda kayıpları sınırlamayı hedefler. Özellikle, dar aralıklarda veya tersine dönme eğilimindeki piyasalarda kısa vadeli fırsatlar için uygundur.

Bu geri test, piyasa değeri bakımından en iyi 10 kripto para birimine (stablecoin'ler hariç) odaklanmakta olup, ana kamu blok zincirlerini ve yüksek likiditeye sahip varlıkları kapsamaktadır. Farklı varlıklar ve piyasa aşamaları boyunca stratejinin uyum yeteneğini ve uygulanabilirliğini değerlendirerek, gerçek dünya uygulamaları için geçerliliğini ve sağlamlığını doğrulamaktadır.

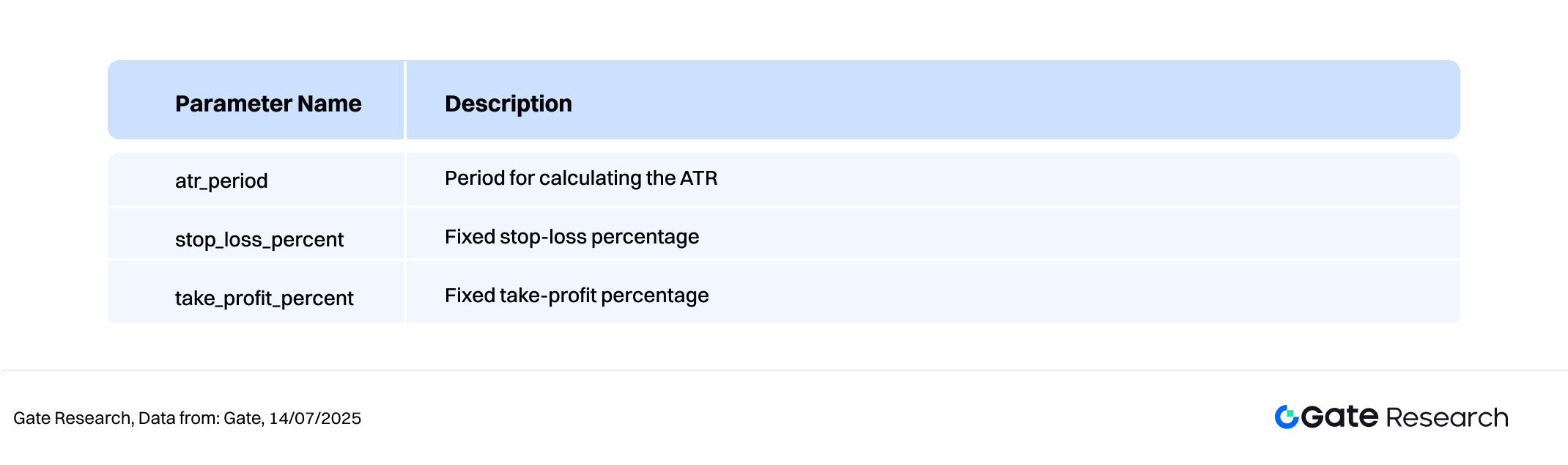

2. Ana Parametre Ayarları

3. Strateji Mantığı ve Operasyonel Mekanizma

Giriş Koşulu

- Mevcut bir pozisyon yoksa, bir alım sinyali, mevcut kapanış fiyatı (günlük en düşük + ATR değeri) değerinden büyükse tetiklenir.

atr_period)

Çıkış Koşulları

- ATR Geri Çekilme Çıkışı: Eğer mevcut fiyat (günlük yüksek - ATR temelinde) altına düşerse

atr_dönemi), sistem trendin zayıfladığını değerlendirir ve bir pozisyon çıkışını tetikler. - Zarar Durdurma Çıkışı: Eğer fiyat giriş fiyatına × (1 -

stop_loss_yüzde), zorunlu bir stop-loss tetiklenir. - Kar Alma Çıkışı: Eğer fiyat, giriş fiyatını × (1 +

kar_alma_yüzdesi), pozisyon kâr için kapatıldı.

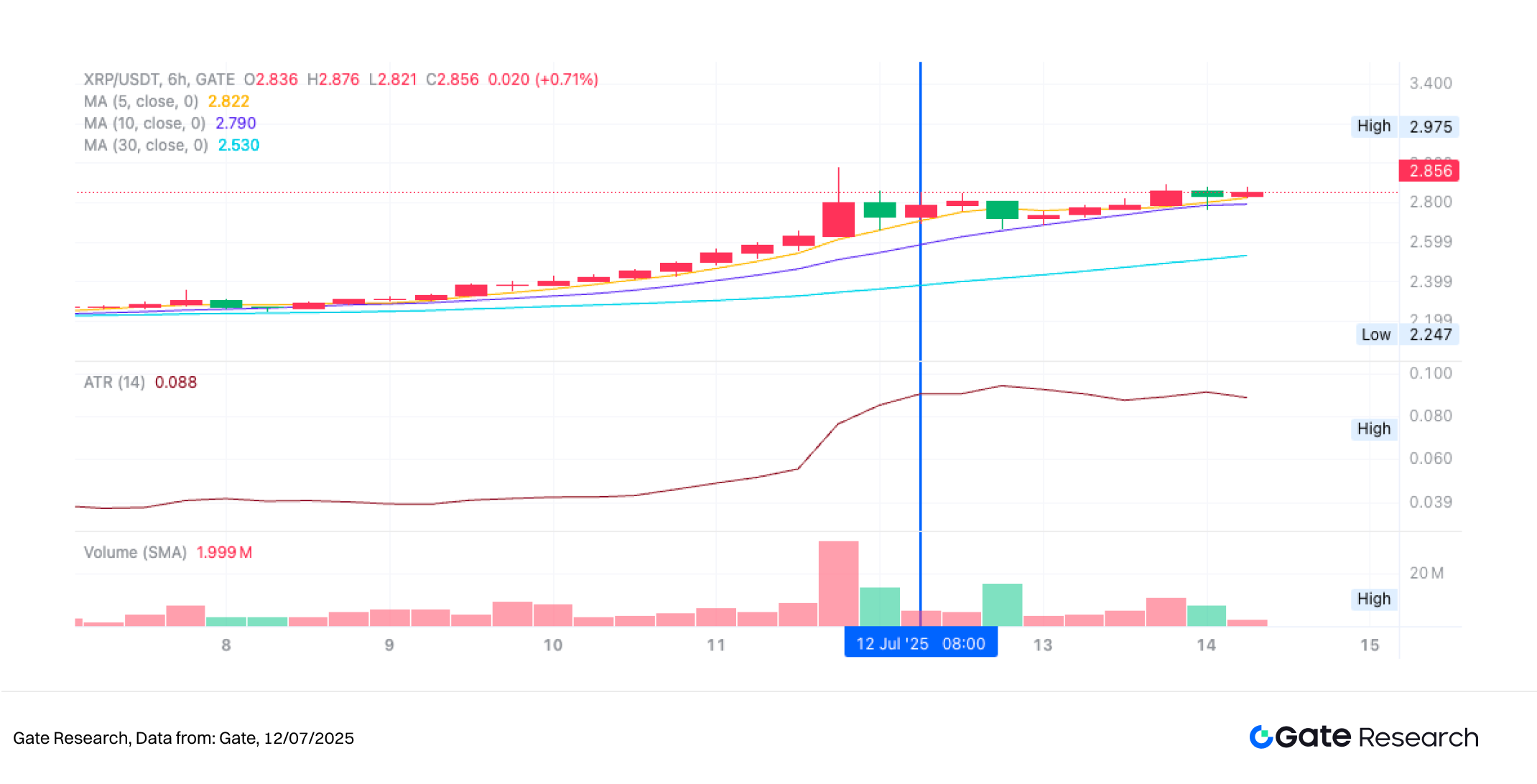

Canlı İşlem Örnek Grafiği

- Ticaret Sinyali Tetikleyici

Aşağıdaki grafik, stratejinin 9 Temmuz 2025'te XRP/USDT için uzun pozisyon girişini tetiklediği 6 saatlik mum grafiğini göstermektedir. Fiyat, "önceki dip + ATR" olarak tanımlanan dinamik üst sınırı aşarak konsolidasyon aralığından çıkmıştır. Bu, stratejinin "gün içi beklenen volatilite aralığını aşma" giriş koşulunu karşılamaktadır. Aynı zamanda, MA5 ve MA10 hareketli ortalamaları boğa geçişi yaparak yukarı doğru bir eğilim gösterdi, bu da kısa vadeli momentumu güçlendirdiğini göstermektedir. Ticaret hacmi de breakout ile birlikte genişleyerek, hareketin alım baskısı ile desteklendiğini doğrulamaktadır. Hareketli ortalama kümesinden uzaklaştıktan sonra fiyat, potansiyel trend devamının işaretlerini göstermeye başladı. Bu sinyallere dayanarak, strateji uzun pozisyon başlattı, statik %1 stop-loss ve son yüksekten geri çekilmelerle tetiklenen dinamik bir kar alma mekanizması uygulayarak, trendin potansiyel yukarı yönlü uzantısını yakalamayı hedefledi.

Şekil 8: XRP/USDT Strateji Giriş Noktasının İllüstrasyonu (9 Temmuz 2025)

- Ticaret Eylemi ve Sonuç

Sürekli kazançlar döneminden sonra, XRP 2.975 USDT'lik bir zirveye ulaştı ve ardından bir konsolidasyon aşamasına girdi. Fiyat hareketi yavaşça zayıfladıkça, sonunda strateji tarafından tanımlanan dinamik destek seviyesinin altına kırıldı: “son yüksek – ATR,” ATR geri çekilme koşuluna dayalı olarak sistemin otomatik çıkışını tetikledi. Grafikte gösterildiği gibi, kısa vadeli hareketli ortalamalar boğa formasyonunda kalmasına rağmen, yükseliş trendi momentum kaybetmeye başladı ve işlem hacmi genişlemekte başarısız oldu—yukarı yönlü baskının zayıfladığını gösteriyor.

Bu çıkış sinyali, "fiyatın ADR alt bandının altına düşmesi" esasına dayanan dinamik risk kontrol mekanizmasının bir parçasıdır. Bu, daha önceki yükselişten elde edilen karları etkili bir şekilde kilitlemeye yardımcı olur ve yüksek düzeyde konsolidasyon veya trend tersine dönüşleri nedeniyle oluşabilecek potansiyel kayıplardan kaçınır. İleriye dönük olarak, dinamik kar alma kurallarının veya trend takip filtrelerinin entegrasyonu, tutma verimliliğini daha da artırabilir ve stratejinin genel karlılığını ve sermaye kullanımını iyileştirebilir.

Şekil 9: XRP/USDT Strateji Çıkış Noktasının İllüstrasyonu (12 Temmuz 2025)

Yukarıdaki pratik örnekle, bir trend pazarında ATR tabanlı bir kırılma ve geri çekilme stratejisinin giriş ve çıkış mantığını, dinamik risk kontrol mekanizması ile birlikte gösterdik. Strateji, ATR göstergesini kullanarak makul volatilite aralıklarını değerlendirmekte, fiyat üst sınırı aştığında kararlı bir şekilde giriş yaparak erken trend sinyallerini yakalamakta ve fiyat "son yüksek - ATR" olarak tanımlanan destek seviyesine geri çekildiğinde çıkış yaparak yukarı yönlü hareketten elde edilen kazançları etkili bir şekilde kilitlemektedir.

Çekilmeleri kontrol ederken, strateji aynı zamanda yüksek seviyedeki fiyat konsolidasyonunun neden olduğu kâr erozyonunu da başarıyla önlüyor, böylece trend tükenme aşamalarında savunma yeteneklerini ve ticaret disiplinini sergiliyor. Bu vaka çalışması, ATR stratejisinin canlı piyasa koşullarındaki uygulanabilirliğini ve istikrarını doğrulamakla kalmıyor, aynı zamanda gelecekteki strateji geliştirmeleri için ampirik bir temel sağlıyor—örneğin dinamik kâr alımını, trend takibi unsurlarını veya çok faktörlü sinyal entegrasyonunu içermek gibi.

4. Pratik Geri Test Örneği

Geri Test Parametre Ayarları

Optimal parametre kombinasyonunu belirlemek için aşağıdaki aralıklarda sistematik bir grid araması gerçekleştirildi:

atr_period:2 ile 20 (adım boyu 1)stop_loss_yüzde :%1 ile %2 (%0.5 adım boyutu)kar_alma_yüzdesi :%10 ile %16 (%5 adım boyutu)

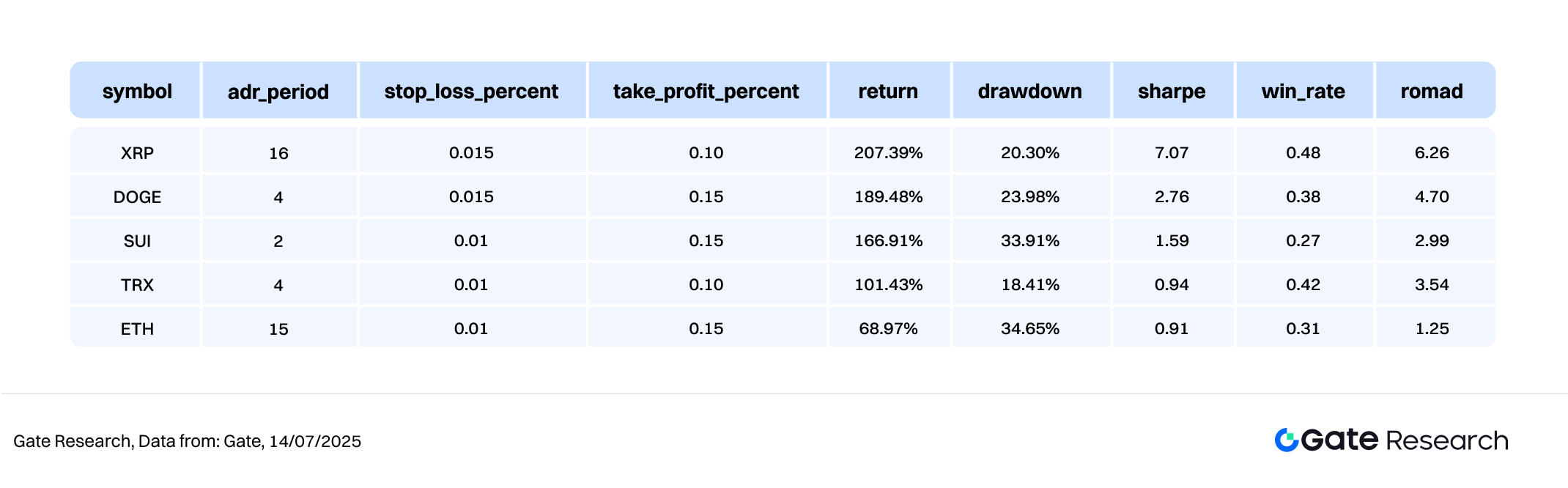

Mayıs 2024'ten Temmuz 2025'e kadar 6 saatlik mum verilerini kullanarak, bu çalışma piyasa değeri bakımından en iyi 10 kripto para birimi (stablecoin'ler hariç) üzerinde stratejiyi geri test etti. Toplamda 114 parametre kombinasyonu test edildi ve en iyi performans gösteren beş set yıllık getiri bazında seçildi.

Değerlendirme kriterleri, yıllık getiri, Sharpe oranı, maksimum düşüş ve ROMAD (Maksimum Düşüşe Göre Getiri) dahil olmak üzere, stratejinin farklı piyasa koşullarındaki istikrarı ve risk ayarlı performansını kapsamlı bir şekilde değerlendirmiştir.

Şekil 10: En İyi 5 Parametre Setinin Performans Karşılaştırması

Strateji Mantığı Açıklaması

Program, mevcut düşük seviyenin üzerine ATR (Ortalama Gerçek Aralık) ekleyerek bir fiyat kırılması tespit ettiğinde, dinamik bir üst kanal oluşturur ve bu kısa vadeli ivmenin başlangıcına işaret eder. Strateji hemen bir alım işlemi başlatacak, erken aşama trend kırılmalarını yakalamayı hedefleyecektir. ATR, makul fiyat oynaklığını ölçmek için kullanılır ve bu aralığın üzerinde güçlü bir kırılma, yönlü bir trende geçişin potansiyel bir göstergesi olarak yorumlanır.

Bir pozisyon alındığında, sistem dinamik kâr al ve sabit zararı durdurma mekanizmalarını birleştirerek risk kontrolünü artırır. Eğer fiyat daha sonra "son yüksek - ATR" olarak tanımlanan dinamik destek bölgesine geri çekilirse veya önceden belirlenmiş zarar durdurma eşiğine ulaşırsa, sistem otomatik olarak çıkış yaparak kârı kilitler veya riski sınırlar.

XRP'yi bir örnek olarak kullanarak, strateji parametreleri aşağıdaki gibi ayarlanmıştır:

atr_period\= 16(fiyat dalgalılığını hesaplamak için kullanılır)stop_loss_yüzde = 1%kar_alma_yüzdesi = 10%

Bu mantık, breakout sinyallerini sabit yüzdelik risk yönetimi ile entegre ederek, net trendler ve iyi tanımlanmış fiyat dalgalanmalarının olduğu ortamlara uygun hale getirir. Yukarı yönlü ivmeyi yakalamaya yardımcı olurken, aynı zamanda geri çekilmeleri etkili bir şekilde kontrol eder, ticaret getirilerinin hem istikrarını hem de genel kalitesini artırır.

Performans ve Sonuç Analizi

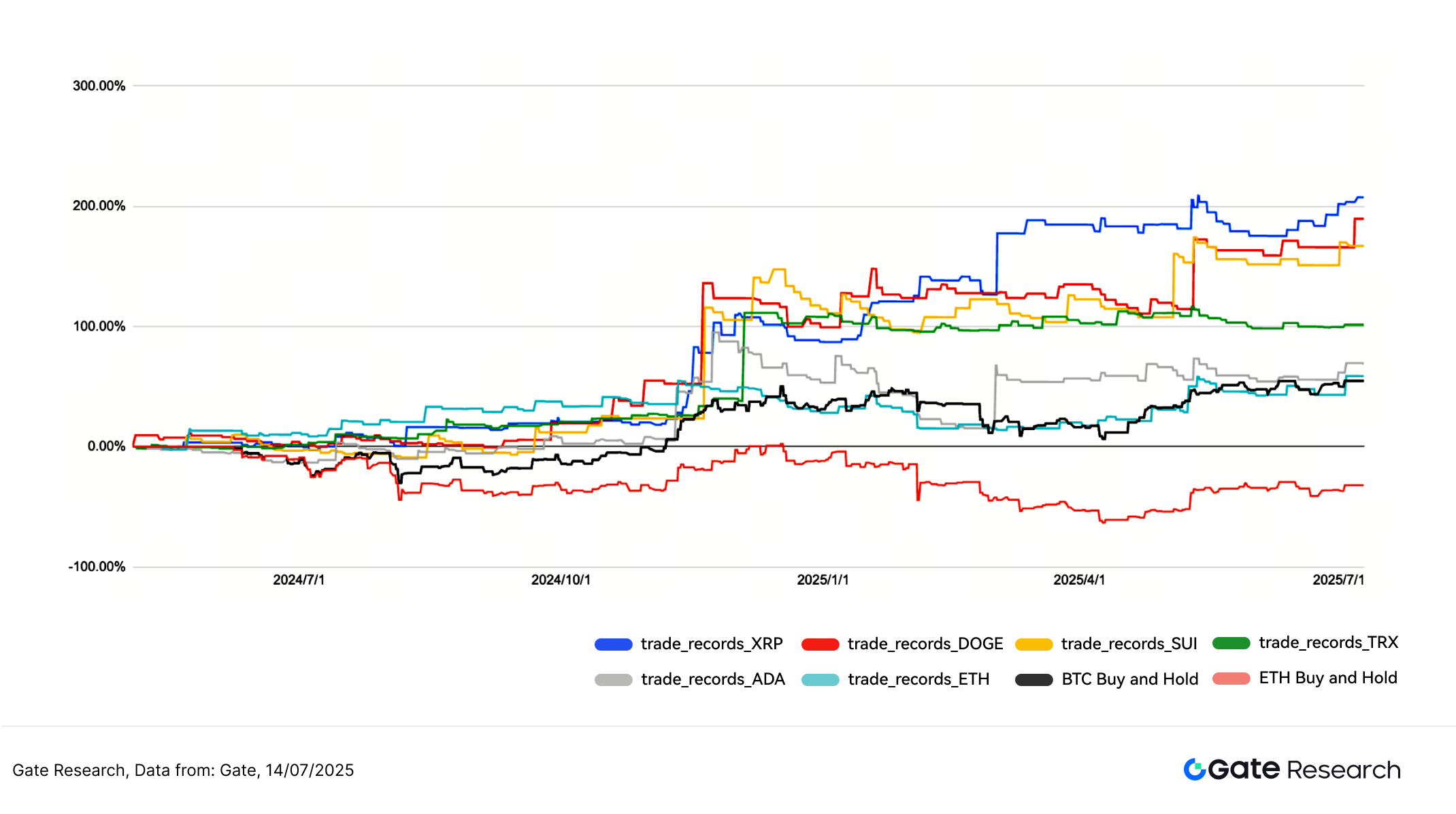

Geri test dönemi Mayıs 2024'ten Temmuz 2025'e kadar uzanmakta olup, piyasa değeri en yüksek 10 kripto para birimine (stablecoin'ler hariç) ATR (Ortalama Gerçek Aralık) kırılma ve geri çekilme risk kontrol mantığı uygulanmaktadır. Stratejinin toplam kümülatif getirileri istikrarlıydı ve BTC ve ETH için Al ve Tut stratejilerini sürekli olarak geride bıraktı. Grafikte gösterildiği gibi, XRP, DOGE ve SUI için strateji getiri eğrileri sürdürülebilir yukarı yönlü trendler sergiledi ve her biri %150'yi aşan kümülatif kazançlar elde etti. Strateji, kısa vadeli trendlerin erken aşamalarını tekrar tekrar yakaladı ve geri çekilme çıkış mekanizması aracılığıyla karları başarılı bir şekilde güvence altına aldı, belirgin bir ticaret ritmi ve disiplinli risk kontrolü sergiledi.

Bunlar arasında, XRP stratejisi, Ekim 2024'ten itibaren istikrarlı bir yukarı yönlü hareketle, sınırlı geri çekilmelerle ve diğer varlıklara kıyasla uzun vadeli üstün performansıyla öne çıktı - nihayetinde %200'ün üzerinde toplam getiriler elde etti. Buna karşılık, aynı dönemde BTC ve ETH Al ve Tut stratejileri önemli bir volatilite gösterdi, ETH'nin %50'den fazla maksimum geri çekilme yaşadığı görüldü. ATR Kırılma Stratejisi, konsolidasyon ve düzeltme aşamalarında güçlü savunma yeteneği göstererek, yerel zirvelerde zamanında çıkışlar yapmayı ve derin geri çekilmelerden kaçınmayı sağladı, bu da istikrarlı bir sermaye büyümesiyle sonuçlandı. Ayrıca, TRX ve ADA için, genel volatilite nispeten düşük kalırken, stratejiler yine de pozitif getiriler sağladı - bu da ATR modelinin değişen volatilite profilleri arasındaki dayanıklılığını ve uyum sağlama yeteneğini gösteriyor.

Genel olarak, ATR Breakout Stratejisi kârlılık, drawdown direnci ve farklı varlıklar arası uygulanabilirlik açısından iyi bir performans sergiledi ve canlı uygulama için güçlü bir potansiyel önerdi. Gelecek geliştirmeler, giriş kalitesini ve çıkış zamanlamasını iyileştirmek için momentum göstergeleri, hacim tabanlı sinyaller veya trend onay mekanizmalarının entegrasyonunu içerebilir—stratejinin farklı piyasa yapılarına göre performansını daha da artırabilir.

Şekil 11: BTC ve ETH için en iyi performans gösteren beş ATR stratejisi ile Al ve Tut yaklaşımları arasındaki son bir yıldaki toplam getirilerin karşılaştırması.

5. Strateji Özeti

ATR Kırılma Stratejisi, Ortalama Gerçek Aralık (ATR) kullanarak dinamik kırılma bölgeleri oluşturur ve sabit stop-loss ile dinamik take-profit mekanizmalarını birleştirir. Bu yaklaşım, çeşitli büyük kripto varlıklar arasında güçlü risk kontrolü ve istikrarlı getiri performansı sergilemiştir. Geri test sırasında, strateji, özellikle konsolidasyon dönemlerinde ve trend dönüşlerinde, yukarı yönlü kırılmaların erken aşamalarını başarıyla yakalamıştır. Genel olarak, performansı geleneksel Al ve Tut stratejilerini önemli ölçüde geride bırakmıştır.

Çok varlıklı geri test sonuçlarına göre, strateji SUI, XRP ve DOGE gibi varlıklarda olağanüstü getiriler sağladı ve maksimum birikimli kazançlar %200'ü aştı. Aynı zamanda, ETH gibi pasif spot pozisyonlarda gözlemlenen derin geri çekilmelerden etkili bir şekilde kaçındı ve bu da stratejinin canlı piyasa koşullarındaki uyum yeteneğini ve dayanıklılığını daha da doğruladı. Önemli bir not olarak, stratejinin kazanma oranı çoğu varlıkta genelde %50'nin altında olmasına rağmen, asimetrik risk-getiri yapısı ve sıkı risk yönetimi tutarlı pozitif getiriler sağladı. Daha düşük kazanma oranı koşullarında bile, strateji kayıpları kontrol etmede ve pozisyon boyutunu yönetmede son derece etkili olduğunu kanıtladı ve bu da zamanla sürekli kar birikimine yol açtı.

Özetle, ATR stratejisi, drawdown'ları yönetmede, ticaret verimliliğini artırmada ve sermaye dağıtımını optimize etmede iyi dengelenmiş bir yaklaşım sergilemektedir. Özellikle yüksek volatiliteye ve yüksek belirsizlik içeren piyasa ortamları için oldukça uygundur. İleride, strateji sinyal kalitesini artırmak için Bollinger Bantları, hacim dinamikleri veya volatilite filtreleri entegre edilerek geliştirilebilir. Ayrıca, çoklu zaman dilimi ve çoklu varlık kuantitatif ticaret sistemlerine ölçeklenme potansiyeli taşımakta, bu da istikrarını ve ölçeklenebilirliğini artırmaktadır.

Sonuç

1 Temmuz ile 14 Temmuz 2025 tarihleri arasında kripto piyasası genel olarak ılımlı bir boğa tonu sürdürdü. BTC, önde gelen varlık olarak, fiyatların sürekli yükselmesi ve yeni tüm zamanların en yükseklerini tekrar tekrar belirlemesiyle belirli bir güç gösterdi. Teknik yapısı ve sermaye akışları sağlıklı kalmaya devam etti ve kurumların ve büyük oyuncuların aktif bir şekilde pozisyon aldığını gösterdi. Buna karşılık, ETH yukarı yönlü bir kanalda kalmasına rağmen, daha zayıf ticaret ivmesi ile daha yan hareket eden bir desen sergiledi. ETH'ye olan piyasa güveni zayıf görünüyordu ve fiyat zirvelerini takip etme isteği sınırlıydı. Uzun-kısa oranları ve türev pozisyonlaması analizi, BTC'nin Uzun/Kısa Oranı'nın (LSR) dönemin çoğu için 1'in üzerinde kaldığını gösterdi ve bu da tarafsızdan boğa hissiyatına işaret etti. Öte yandan, ETH daha fazla aralıkta hareket eden bir davranış sergiledi ve piyasanın durumu daha temkinliydi. Hem BTC hem de ETH vadeli işlemlerinde açık pozisyonlar istikrarlı bir şekilde arttı ve ETH daha hızlı bir artış hızı gösterdi, bu da piyasanın ETH'den potansiyel bir yakalama performansı beklemeye devam ettiğini öne sürdü. Ancak, genel olarak ödeme oranları sıfıra yakın seyretti ve bu da bazı kaldıraç ilgisi olmasına rağmen genel hissiyatın temkinli kaldığını gösterdi.

Likidasyon yapısı açısından, BTC'nin ana seviyelerin üzerinde gerçekleşen kırılmaları önemli kısa pozisyon likidasyonları ile birlikte oldu ve bu da yukarı yönlü ivme için kritik likidite sağladı. Uzun pozisyon likidasyonları ise düşük kaldı ve bu da piyasanın alım temposunun ölçülü ve yapısal olarak sağlam olduğunu gösterdi. Politika cephesinde, Temmuz ayında ABD'den bir dizi olumlu gelişme geldi; vergi indirimlerinin uzatılması, kripto ETF inceleme yönergelerinin netleştirilmesi ve "Kripto Haftası" yasama faaliyetinin başlatılması gibi. Bu adımlar, düzenleyici ilerleme ve daha olumlu bir likidite ortamına yönelik güveni artırmaya yardımcı oldu. Genel olarak, piyasa yapısı, olumlu politika beklentileri ile sağlam görünmektedir. BTC yukarı yönlü trendine devam ederken, ETH hala bir yakalama rallisi için potansiyele sahip - ancak daha fazla yükseliş, daha güçlü bir hacim ve iyileşmiş piyasa güveni gerektirecektir. Kısa vadede, trader'lar trend devamı veya risk serbest bırakma için ileriye dönük göstergeler olarak finansman oranlarını ve likidasyon kalıplarını yakından izlemelidir.

Bu arka planda - yapısal yükseliş ama sınırlı sermaye dağıtımı - fiyat hareketi trend devamı için potansiyel gösteriyor, ancak kısa vadeli volatilite riskleri devam ediyor. Böyle bir ortamda, ATR (Ortalama Gerçek Aralık) kanal kırılma stratejisi gibi bir volatilite temelli yaklaşım, güçlü orta vadeli ticaret performansı sergilemiştir. Bu strateji, kırılma sinyallerini belirlemek için dinamik ATR tabanlı aralık hesaplamalarını kullanır ve riski etkili bir şekilde yönetmek için sabit durdurma kaybı ve takip eden kar alma mekanizmaları ile birleştirir.

Geri test sonuçları, stratejinin SUI, XRP ve DOGE gibi büyük token'larda özellikle iyi performans gösterdiğini, maksimum kümülatif getirilerin %200'ü aştığını ve kontrol altında tutulmuş düşüşler sağladığını göstermektedir. Kazanma oranları genellikle %50'nin altında olmasına rağmen, stratejinin net çıkış kuralları ve avantajlı risk-getiri yapısı, sürekli olarak pozitif getiriler sağlamasına olanak tanımaktadır. Özetle, strateji, getiri potansiyeli, sağlamlık ve uygulama verimliliği arasında güçlü bir denge sağlamaktadır ve gerçek dünya uygulamaları sunmaktadır. Daha fazla niceliksel faktör ve geliştirilmiş risk kontrol mekanizmalarının entegrasyonu ile, çoklu zaman dilimleri ve token türleri arasında daha iyi uyum ve ölçeklenebilirlik elde edebilir.

Referanslar:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- tvbs, https://news.tvbs.com.tw/world/2920712

- Reuters, https://www.reuters.com/legal/government/us-secs-guidance-is-first-step-toward-rules-governing-crypto-etfs-2025-07-07/?utm_source=chatgpt.com

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Gate Araştırmabir kapsamlı blockchain ve kripto para araştırma platformudur ve okuyuculara teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizi gibi derin içerikler sunar.

Açıklama

Kripto para piyasalarına yatırım yapmak yüksek risk içerir. Kullanıcılara kendi araştırmalarını yapmaları ve herhangi bir yatırım kararı vermeden önce varlıkların ve ürünlerin doğasını tam olarak anlamaları önerilir.Gate her türlü kararların yol açtığı kayıplardan veya zararlar için sorumlu değildir.