Özet

- Gate, sürekli vadeli işlemlerde (hisse senetleri, metaller, endeksler, forex, emtialar) orderbook modeliyle tam kapsam sunan tek borsadır. Orderbook eşleşmesini, şeffaf piyasa derinliğini ve API ile işlem yapmayı tercih eden profesyonel kullanıcılar için Gate, kripto türevlerine en yakın, en kapsamlı geleneksel finans işlem deneyimini sağlar.

- Rakiplerin çoğu, bağımsız TradFi CFD modüllerine odaklanarak geniş varlık yelpazesi ve düşük giriş engelleriyle sektörler arası kullanıcıları çekmektedir. Gate’in farklılığı ise, geleneksel varlıkları birleşik bir orderbook sürekli vadeli işlemler çerçevesine entegre ederek, yeniden kullanılabilir bir türev altyapısı oluşturup, orderbook sürekli işlemler alanında rakiplerinden mekanizma düzeyinde ayrışmasıdır.

- Sektör ürün çeşitliliğinden işlem altyapısı rekabetine evrilirken, orderbook modelinin kamusal eşleşmeyi, şeffaf likidite yapısını ve yeniden kullanılabilir işlem paradigmalarını vurgulaması, RWA'nın standartlaşmış işlem senaryolarına yönelmesiyle uzun vadeli trende daha uygundur. Gate’in çoklu varlık sınıflarını kapsayan birleşik orderbook mimarisi, gelecekte daha karmaşık gerçek varlık işlemlerine ölçeklenebilirlik sunar.

1. Piyasa Ürün Tiplerinin Tanımı

Başlıca kripto borsalarının TradFi stratejilerinde, platformlar arasındaki temel fark, yalnızca kaç geleneksel varlığın listelendiğinde değil, bu varlıkların piyasaya hangi işlem formunda sunulduğunda ortaya çıkar. Farklı ürün tipleri, işlemlerin nasıl eşleşeceğini, temel fiyatlama parametrelerinin (örneğin endeks fiyatı veya işaret fiyatı) ve risk kontrol mekanizmalarının nasıl sabitleneceğini, ayrıca işlem deneyimi ve stratejilerin kripto türevleri çerçevesinde yeniden kullanılıp kullanılamayacağını belirler.

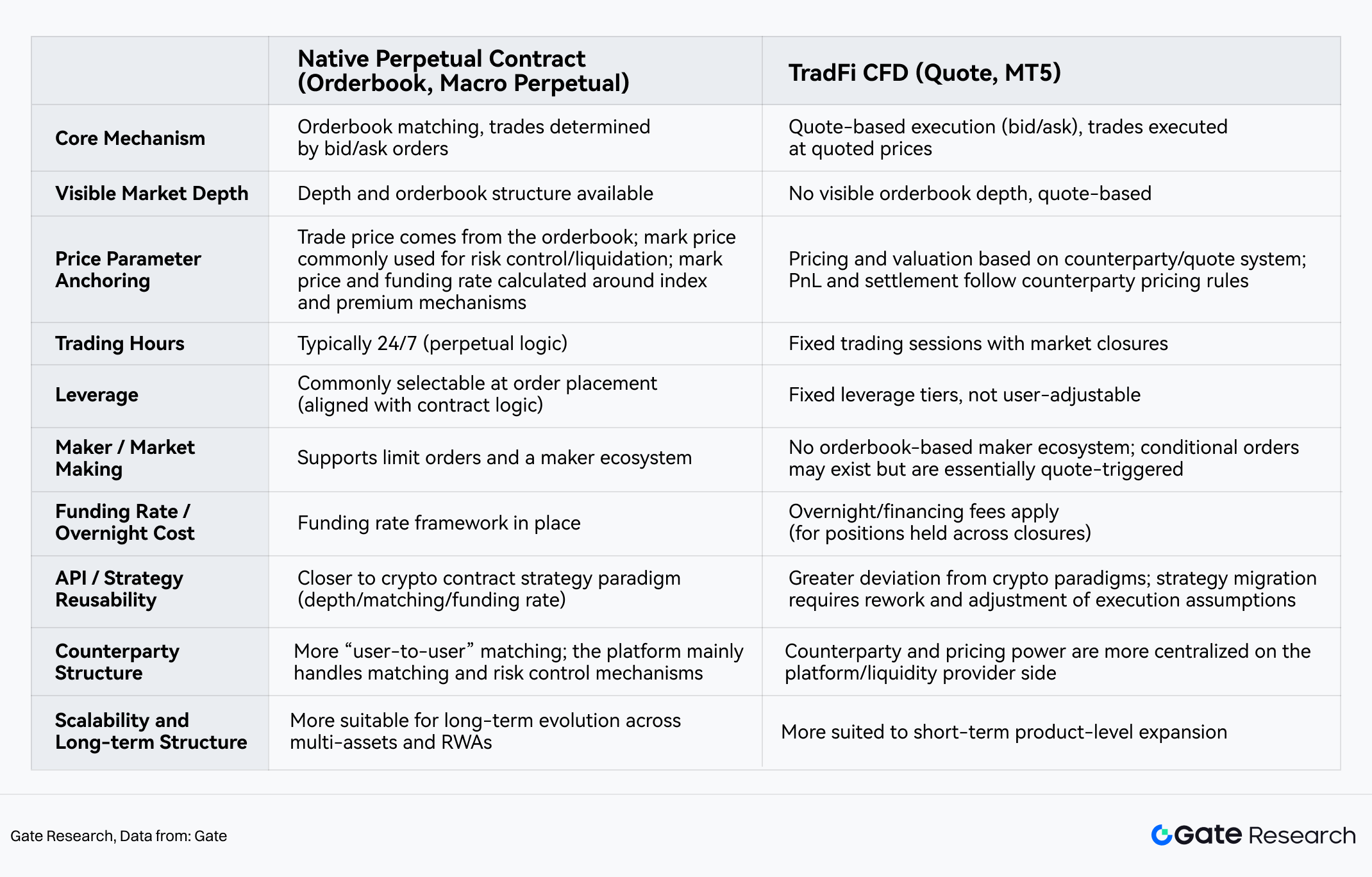

İşlem mekanizmasındaki farklılıklara göre, CEX’lerdeki mevcut TradFi türev uygulamaları iki ana formda kategorize edilebilir:

- Biri, hisse senetleri, endeksler, forex veya emtiaların orderbook eşleşme sistemine entegre edildiği, işlemlerin orderbook üzerinden gerçekleştiği ve kripto sürekli vadeli işlemler çerçevesini (fonlama oranı dahil) takip eden yerel sürekli vadeli işlem (Orderbook) modelidir. Aynı zamanda işaret fiyatı ve fonlama oranı genellikle harici endeksler veya referans fiyatlar ve prim endekslerine dayalı olarak hesaplanır, böylece TradFi araçları, görünür derinlik, emir girme/piyasa yapıcılık ve API tutarlılığı açısından kripto-native sözleşme deneyimine daha yakın hale gelir. Bu model, doğal olarak nicel kurumlar ve API kullanıcıları için uygundur.

- Diğeri ise, platformun veya likidite sağlayıcılarının iki taraflı kotasyonları etrafında şekillenen TradFi CFD (Kotasyon) modelidir. İşlemler çoğunlukla alış/satış kotasyonlarında eşleşir ve görünür bir orderbook derinliği veya Maker ekosistemi yoktur. Gücü, varlık çeşitliliği ve düşük giriş engelindedir; ancak fiyat oluşumu, spread/komisyon, geceleme ücretleri ve tasfiye yolları gibi ana unsurlar daha çok platform taraflı mekanizmalara bağlıdır. Strateji yeniden kullanım potansiyeli sınırlıdır ve daha çok orta-düşük frekanslı ve yönlü işlemler için uygundur.

I. Sürekli Vadeli İşlemler vs CFD

Ürün tipleri ve işlem mekanizmaları açısından farklı platformların ürün yol haritaları ve uzun vadeli stratejileri belirgin şekilde ayrışmıştır.

2. Temel Veri Matrisi Analizi

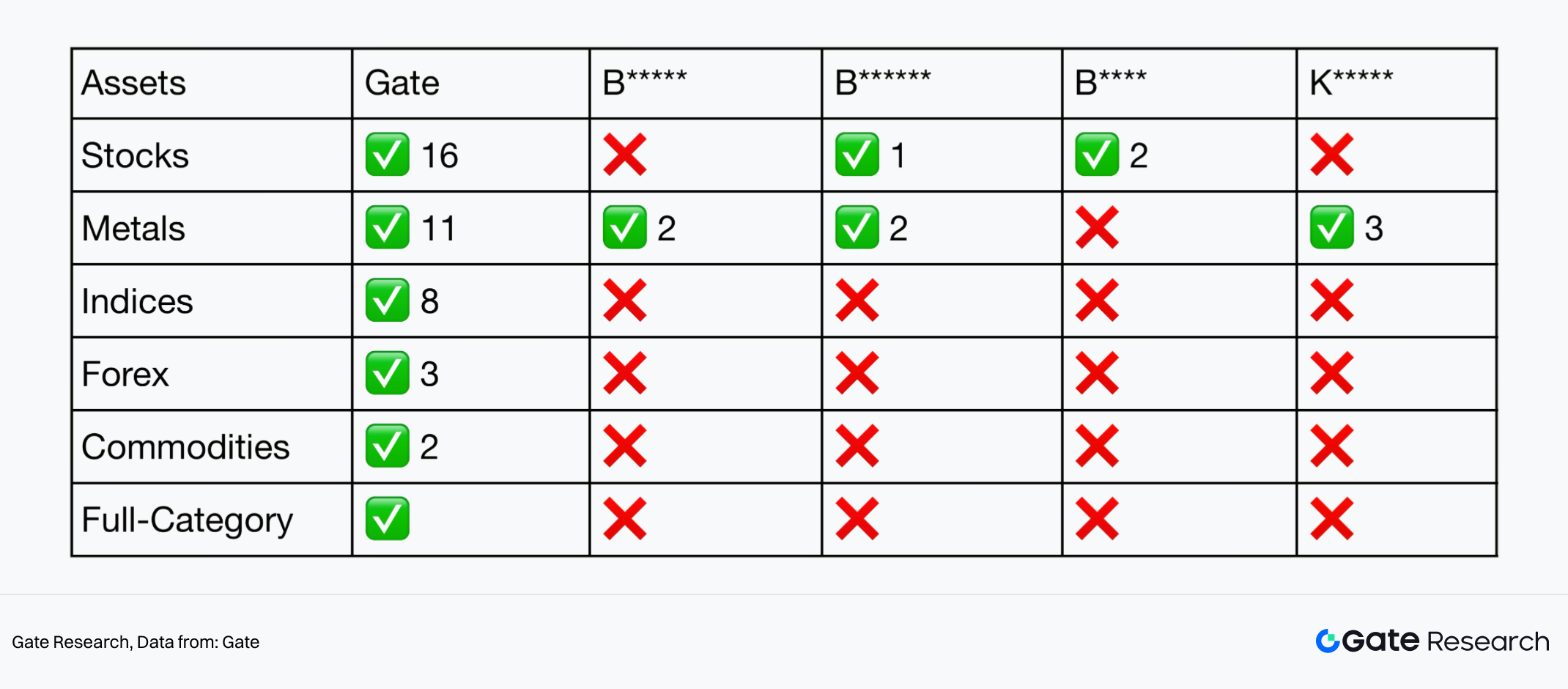

2.1 Sürekli Vadeli İşlem (Orderbook) Kapsam Matrisi — Gate’in Mutlak Kalesi

Kapsam matrisi açısından bakıldığında, Gate, geleneksel varlık orderbook kapsamında çok net bir liderlik konumu oluşturmuştur. Şu anda Gate, hisse senetleri, metaller, endeksler, forex ve emtiaların birleşik bir orderbook sistemi altında işlem görebildiği tam kategori orderbook kapsamına ulaşan tek platformdur. Aynı zamanda Gate, endeksler ve emtiaları gerçekten orderbook’a dahil eden tek borsadır.

TradFi varlıklarını doğrudan orderbook’a yerleştirmek, kotasyon tabanlı CFD modeline değil, gerçek piyasa davranışına daha yakın bir işlem yönteminin tercih edilmesidir. Yani fiyatlar piyasa eşleşmesiyle oluşur, gerçek orderbook derinliği, görünür alış ve satış emirleri ile limit emir girme ve piyasa yapıcılık mümkündür. Sonuç olarak, TradFi varlıkları BTC ve ETH gibi doğrudan nicel stratejiler ve API’ler tarafından kullanılabilir.

II. Başlıca CEX’lerde TradFi Orderbook Kapsamı

İstatistik Kapsam Notu: Sadece orderbook mekanizmasını destekleyen sürekli vadeli işlem ürünleri istatistiklere dahildir. Kotasyon tabanlı modüller (CFD / Quote) dahil değildir.

Hisse senedi segmentinde Gate, orderbook eşleşmesini destekleyen 16 varlık listelemiş olup bu kategoride önde gelen platformlar arasındadır. Mevcut kapsam, AAPL, NVDA ve TSLA gibi çekirdek teknoloji hisselerinin yanı sıra kripto ile yüksek korelasyona sahip COIN ve MSTR gibi yüksek beta varlıkları da içerir. Ayrıca QQQ ve TQQQ gibi endeks ve kaldıraçlı ETF’ler de yer alır. Bu kombinasyon, profesyonel yatırımcıların çekirdek hisse senetleri, kripto ile ilişkili varlıklar ve makro endeks seviyesinde fırsatlara tek bir orderbook sürekli sistemde katılmasına, daha kapsamlı çapraz piyasa işlem ve hedge yapısına olanak tanır.

Metaller segmentinde Gate’in sürekli vadeli işlemleri, yalnızca altın ve gümüş gibi güvenli liman varlıklarını değil, aynı zamanda platin, paladyum ve bakır, alüminyum, nikel gibi endüstriyel metalleri de kapsayarak metaller ve endüstriyel metaller için eksiksiz bir yapı oluşturur. 2026’da metallerdeki güçlü genel performans ve artan oynaklık ortamında, bu çok katmanlı kapsam metallerin aynı anda güvenli liman, makro ve endüstriyel döngü işlem mantığını orderbook sürekli sistemde desteklemesini sağlar ve işlem yapılabilirlik ile stratejik esnekliği önemli ölçüde artırır.

Ayrıca Gate, endeks tabanlı sürekli vadeli işlemlerde önemli ve benzersiz bir erken hareket avantajı kurmuştur. Halihazırda NAS100, UK100, SPX500, US30, HK50 ve JPN225 dahil 8 endeks sunulmakta olup, bunların tamamı orderbook sisteminde çalışmakta ve taklit edilmesi zor bir ürün kalesi oluşturmaktadır.

Ek olarak, forex ve emtia için sürekli vadeli işlemler de başarıyla uygulanmıştır. Varlık sayısı henüz artmakta olsa da, teknik altyapı, risk kontrolü ve likidite modelleri halihazırda kanıtlanmıştır. Özellikle Gate, TradFi emtia sürekli işlemlerinde tamamen farklılaşan bir konum elde etmiş, XTI (WTI ham petrol) ve XBR (Brent petrol) üzerine sürekli vadeli işlemlerde canlı işlem başlatmıştır. 2026’da artan jeopolitik gerilimler ve önemli enerji fiyat oynaklığı ortamında, ham petrolün — temel bir emtia olarak — orderbook sürekli sisteme dahil edilmesi, ilk kez kripto-native türev çerçevesinde etkin riskten korunma, yönlü işlem ve çapraz varlık tahsisi imkanı sağlamaktadır. Bu da Gate’in TradFi sürekli işlemler alanındaki erken hareket avantajını daha da güçlendirir.

2.2 TradFi CFD Modül Karşılaştırması — Rakiplerin Ana Mücadele Alanı

TradFi CFD modülünde piyasa, orderbook sürekli işlemlerine kıyasla tamamen farklı bir rekabet ortamı sergiler. Bu alanda temel amaç, mevcut varlık sayısını artırmak, giriş engellerini düşürmek ve sektörler arası kullanıcıların işlem talebini hızla karşılamaktır. Ürün formatı esas olarak kotasyon tabanlıdır ve görünür orderbook derinliği sığ ya da hiç yoktur. İşlem deneyimi, geleneksel forex veya CFD platformlarına daha yakındır, yönlü spekülasyon için uygundur, ancak derin piyasa katılımı veya yüksek frekanslı işlem vurgulanmaz.

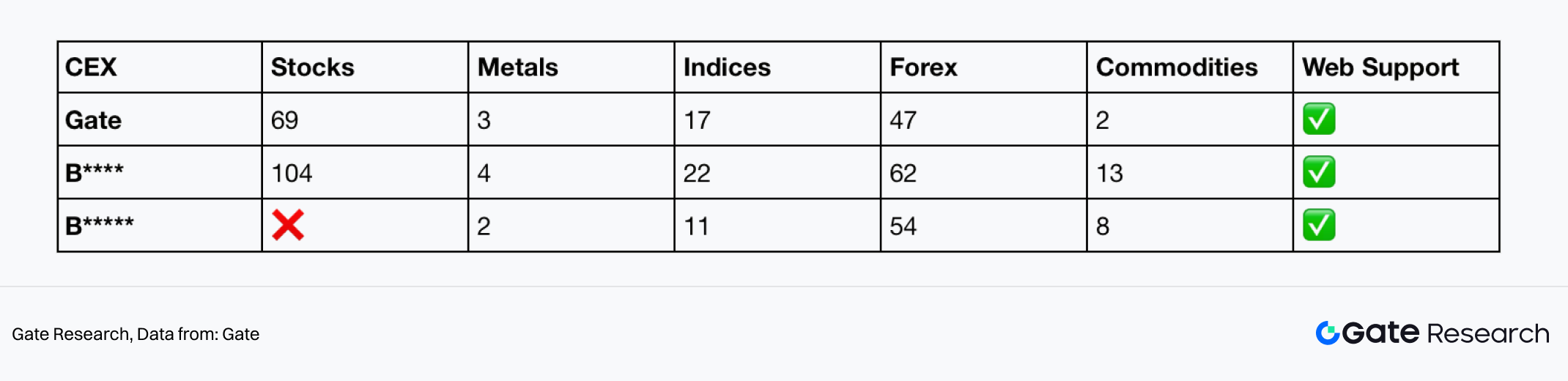

III. Başlıca CEX’lerde TradFi CFD Modüllerinin Karşılaştırması

İstatistik Kapsam Notu: Sadece borsalar içindeki bağımsız olarak var olan TradFi / CFD kotasyon tabanlı modüller istatistiklere dahildir. Sürekli vadeli işlem ürünleri dahil değildir.

Bu çerçevede diğer büyük CEX’ler, çok sayıda hisse senedi, forex ve endeks aracı sunarak daha geniş bir kullanıcı tabanını çekmiştir. Gate ise, hisse senedi CFD ürünlerinde de önemli bir portföy sunsa da, bu alana kaynak tahsisi görece sınırlı kalmıştır. Sayısal olarak Gate’in CFD modülü şu anda 69 hisse senedi, 17 endeks ve 47 forex işlem çifti ile, az sayıda metal ve emtia varlığıyla desteklenmektedir. Genel olarak temel bir portföy sunar, ancak platformun ana stratejik odağından ziyade tamamlayıcı bir özellik olarak hizmet eder.

Gate’in avantajı, kaç tane TradFi aracı listelediğinden ziyade, bu varlıkların gerçekten kripto varlıklar gibi işlem görüp görmediğindedir — gerçek orderbook, sürekli fiyat keşfi, limit emir girme, piyasa yapıcılık ve doğrudan nicel stratejilere ve API işlemine entegre edilebilme. Gate’i sürekli vadeli işlemler düzeyinde diğer platformlardan ayıran tam da TradFi varlıklarını kripto-native türevler olarak ele alma yaklaşımıdır.

3. Nesnel Gerçekler ve Kullanıcı Deneyimindeki Farklılıklar (Nitel Analiz)

Nitel istatistiklerin yanı sıra ürün operasyonları, kullanıcı deneyimi ve ücret yapıları da kullanıcı tercihlerinde etkilidir.

3.1 Varlık Görünürlüğü ve Uyum Eşikleri

Varlık görünürlüğü ve uyum stratejilerinde farklı platformlar belirgin şekilde ayrışmıştır. Gate nispeten temkinli bir yaklaşım benimser — TradFi hisse senedi işlem çiftleri yalnızca giriş yapan kullanıcılara görünür, ziyaretçiler piyasaları doğrudan görüntüleyemez. Bu, arama motorları tarafından endekslenmeyi ve organik trafik edinimini kısmen sınırlar. Ayrıca Gate, bu varlıkları adlandırmada “X” öneki veya “ONDO” soneki (ör. TESLAX, APPLON) gibi ibarelerle sentetik ya da tokenleştirilmiş doğasını vurgular. Bu, uyum risklerini azaltmaya yardımcı olurken, kullanıcıların zihninde bunların “gerçek hisse senedi olmadığı” algısını da güçlendirir.

Buna karşılık, M ve B** gibi platformlar daha agresif kullanıcı edinim stratejileri uygular. TradFi hisse senedi ürünleri tüm web kullanıcılarına açık olup, AAPL ve TSLA gibi yerel hisse senedi kısaltmalarıyla gösterilir, böylece daha kolay bulunur ve kullanıcılar için bilişsel yük azalır. Bu, ilk temas etkileşimini ve dönüşüm verimliliğini önemli ölçüde artırır. Benzer şekilde, B** piyasa verilerini de herkese açık gösterir. Bu tür stratejiler kullanıcı büyümesi ve benimsemede güçlü avantajlar sunarken, bu varlıkların menkul kıymet benzeri doğası nedeniyle daha yüksek düzenleyici ve uyum riskleriyle karşılaşabilir.

3.2 Ücret Oranları ve Ürün Operasyonları

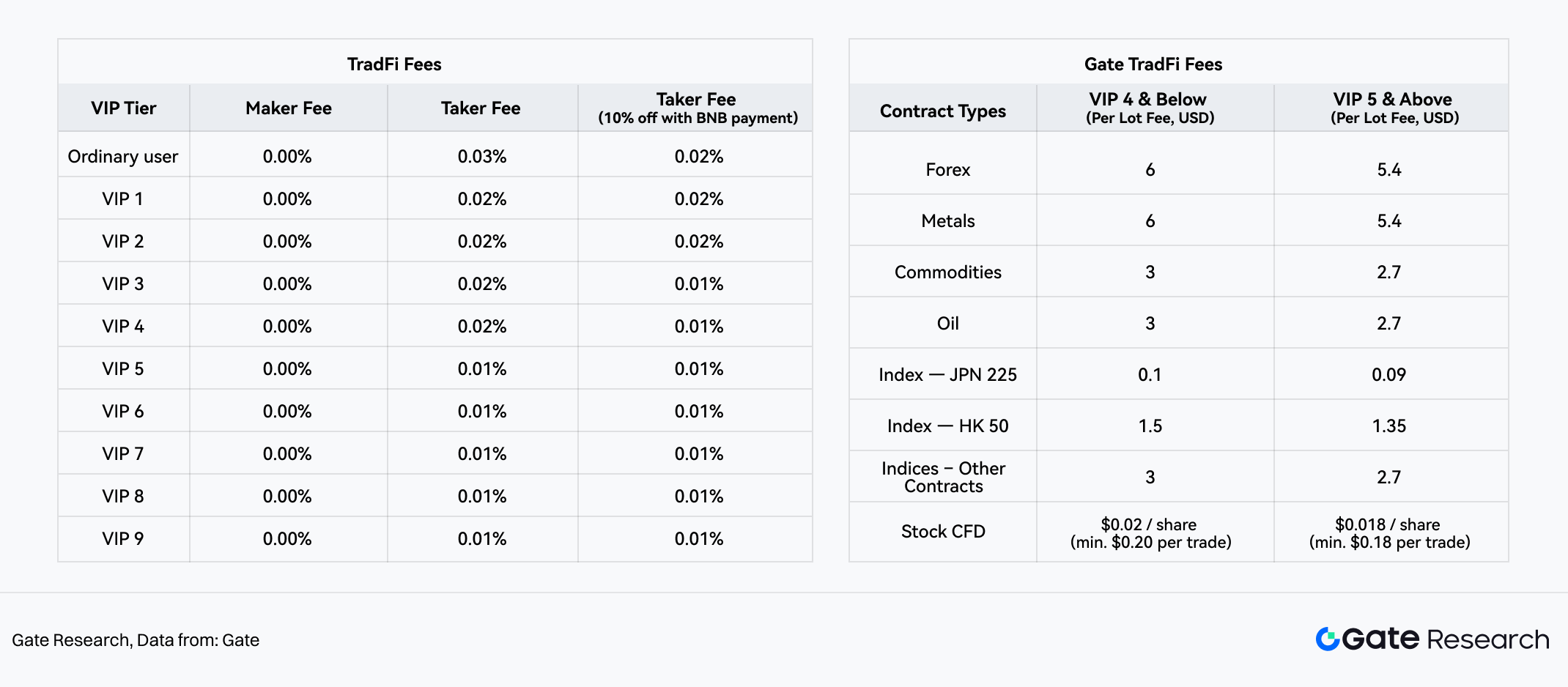

TradFi ile ilgili ürünlerde Gate ve B** temelde farklı fiyatlandırma modelleri benimsemiştir. Gate, geleneksel CFD piyasalarında yaygın olan sabit lot başı ücret yapısını sürdürürken, B**’nin TradFi Perps’leri, nominal işlem hacmi üzerinden yüzde bazında ücret alan sürekli vadeli işlem modelini kullanır.

IV. B** TradFi Ücretleri / Gate TradFi Ücretleri

Altın (XAUUSD) örneğinde, 1 lot = 100 ons sözleşme spesifikasyonunda, Gate’in metal TradFi sözleşmeleri sabit lot başı ücret yapısı kullanır. Standart kullanıcılar (VIP4 ve altı) için lot başı ücret yaklaşık 6 ABD doları, yüksek seviye kullanıcılar (VIP5 ve üzeri) için ise 5,4 ABD dolarına kadar düşebilir. Bu ücret, altın fiyatından veya nominal işlem hacminden bağımsızdır; maliyet, emir vermeden önce net şekilde görülebilir ve öngörülebilirdir.

Buna karşılık, B*’nin TradFi Perps’leri, USD teminatlı sürekli vadeli işlemlerin yüzde bazlı ücret modelini takip eder. Geçici indirimler hariç tutulduğunda, standart kullanıcılar için temel taker ücreti %0,05 (veya BNB ile ödenirse %0,045), en yüksek seviye kullanıcılar (VIP9) için ise %0,017 (veya BNB ile %0,0153)’tür. Bu modelde ücret, altın fiyatı ile doğrusal olarak artar.

1 lot = 100 ons varsayımıyla, Gate ve B* ücretlerinin başa baş olduğu altın fiyat aralığı yaklaşık olarak:

- Standart kullanıcılar: 120–133 ABD doları/ons

- En yüksek seviye kullanıcılar: 318–353 ABD doları/ons

Gerçek altın fiyatının uzun süredir bu eşiklerin oldukça üzerinde olduğu düşünüldüğünde, Gate, mevcut piyasa koşullarında küçük ve orta ölçekli pozisyon işlemlerinde genel olarak daha rekabetçi ücret performansı sunar. Bu avantaj özellikle aşağıdaki işlem senaryolarında belirgindir:

- 1 lot veya az sayıda lot içeren işlemler, altın fiyatı arttıkça yükselen ücretlerden kaçınma

- Yüksek frekanslı veya strateji tabanlı işlemler, işlem başına maliyet öngörülebilirliği ve istikrarı kritik olduğunda

- TradFi/CFD kullanıcı göçü senaryoları, lot başı ücret modeline daha aşina olan yatırımcılar için

Pazarlama paketlemesi ve içerik sunumunda Gate, TradFi alanında daha tutarlı ve yoğun yatırım yapmıştır. Uygulama ve web platformlarında görülebilen sayfalara göre Gate, TradFi etrafında 10’dan fazla devam eden veya yakın zamanda başlatılan kampanya başlatmıştır; işlem ödülleri, fiziksel altın teşvikleri, özel başlangıç görevleri, deneme bonusları ve puan bazlı teşvikleri kapsar, yüksek frekanslı güncelleme döngüsüyle sürdürülür. Ayrıca Gate, duyurular, eğitim materyalleri ve açıklayıcı içerikler dahil olmak üzere 10’dan fazla içerik yayımlamış; ürün lansman detayları, sözleşme kuralları, kaldıraç ve risk kontrol ayarlamaları, piyasa analizleri ve başlangıç rehberlerini kapsayarak eksiksiz bir etkinlik ve eğitim ekosistemi oluşturmuştur.

Ürün gösteriminde Gate, TradFi modülünü hem uygulama hem de web ana sayfasında öne çıkarır, çekirdek iş birimi olarak konumlandırır ve sürekli görünürlük sağlar. Buna karşılık, B**’nin TradFi erişim noktaları daha derin navigasyon seviyelerinde gömülüdür, daha çok tamamlayıcı işlevsel sözleşmeler olarak sunulur. İlgili pazarlama kampanyaları ve yapılandırılmış eğitim materyalleri de daha azdır. Genel olarak, daha yüksek frekanslı operasyonlar ve yoğun eğitim içeriğiyle Gate, kullanıcıya ulaşma, ilk dönüşüm ve TradFi kullanıcı onboardinginde net bir avantaja sahiptir.

V. Gate TradFi Girişi

3.3 İşlem Modellerinde Stratejik Ayrışma

3.3.1 Platforma Özgü Model Seçimleri

TradFi alanında, her platformun geleneksel varlıklar için seçtiği işlem modeli, stratejik konumlanmasını ve ürün mimarisini doğrudan yansıtır:

- B’nin Saf CFD Stratejisi: B**, sürekli vadeli işlemlerinde klasik TradFi varlıklarını desteklemez. Tüm geleneksel varlık işlemleri ayrı bir TradFi CFD modülünde gerçekleşir. Böylece kripto-native kullanıcılar ve geleneksel finans yatırımcıları aslında iki farklı sistemde, kesişmeyen işlem mantığı ve eşleşme mekanizmalarıyla ayrılır.

- B*’nin Hibrit Model Stratejisi: B*, sürekli vadeli işlem ürünlerinde hisse senedi ve metalleri destekler; ancak diğer varlık sınıfları (ör. endeks, forex, emtia) için TradFi CFD modülünde işlem yapılması gerekir. Kullanıcılar ana siteden TradFi arayüzüne geçtiğinde tekrar kimlik doğrulaması yapmalı veya yeniden giriş yapmalıdır; bu da arayüz ve oturum geçişinde sürtünme yaratır.

- Gate’in Çoklu Varlık Orderbook Sürekli Stratejisi: Gate, geleneksel varlıkların beş ana kategorisinin tamamında (hisse senetleri, metaller, endeksler, forex, emtialar) orderbook tabanlı sürekli vadeli işlem modelini kullanır. Ayrı bir CFD kotasyon ürünü yerine, bu TradFi varlıkları doğrudan eşleştirme motoruna standart türevler olarak entegre edilir. Fiyatlar, orderbook’taki arz-talep ile belirlenir ve kullanıcılar platformun sunduğu kotasyon yerine piyasa likiditesiyle etkileşir. Her varlık sınıfı kendi işlem bölümünde yer alsa da, hepsi aynı temel eşleşme çerçevesi, orderbook mantığı ve işlem kurallarını paylaşır. Bu, birleşik bir piyasa yapısı oluşturur ve sistem düzeyinde çapraz varlık strateji yeniden kullanılabilirliğini mümkün kılar.

3.3.2 Model Seçiminin Stratejik Sonuçları

Bu üç tasarım tercihi, temelde farklı stratejik yaklaşımları yansıtmaktadır.

B ve B* kripto ve TradFi varlıkları için işlem sistemlerini ayırarak daha “pragmatik” bir yol izlemiştir. Bu, farklı kullanıcı grupları ve piyasa talepleri için optimizasyon sağlar, daha hızlı ürün lansmanı ve kısa sürede daha geniş piyasa kapsama imkanı sunar.

Buna karşılık, Gate tüm varlık sınıflarını tek bir orderbook tabanlı mimaride birleştirmeyi seçmiştir. Bu, yalnızca platform genelinde işlem mantığını standartlaştırmakla kalmaz, Gate’i tarafsız bir eşleştirme motoru olarak konumlandırır. Orderbook modelinde platform karşı taraf olarak hareket etmez; geliri işlem ücretlerinden gelir ve doğrudan kullanıcı kâr/zararına bağlı değildir. CFD modelinde ise platform çoğu zaman karşı taraf olur ve geliri dolaylı olarak kullanıcı işlem sonuçlarına bağlı olabilir.

Gate’in TradFi varlıklarında orderbook modelini ısrarla kullanması açık bir mesaj verir: TradFi varlıkları, kripto varlıklarla aynı eşleşme mantığıyla ele alınmalıdır.

İşlem şeffaflığı, net likidite yapısı ve yönetilebilir karşı taraf riski önceliği olan kullanıcılar için bu tutarlı işlem deneyimi önemli bir çekiciliktir.

3.3.3 Uzun Vadeli Stratejik Amaç

İşlem yapısı ve risk üstlenme mekanizmaları açısından farklı işlem modelleri, uzun vadeli ölçeklenebilirlikte temel farklılıklar sergiler. Orderbook mimarisinde platform yalnızca eşleştirme motoru olarak hareket eder, kullanıcılar birbirleriyle işlem yapar. Platform, fiyat oluşumuna katılmaz veya yönlü risk almaz. Bu tasarım, platformun sürekli olarak likidite inşa etmesine, eşleşme verimliliğini artırmasına ve işlem derinliğini optimize etmesine olanak tanır; varlık sınıflarının genişlemesiyle yapısal bir kısıt getirmez. Doğası gereği çoklu varlık, uzun vadeli gelişen bir işlem sistemi desteklemeye daha uygundur.

Uzun vadeli RWA (Gerçek Dünya Varlığı) perspektifinden bakıldığında, olgun bir RWA işlem modeli net fiyat keşfi mekanizması, şeffaf likidite yapısı ve yeniden kullanılabilir işlem altyapısına sahip olmalıdır — tek bir ürün tipi veya kapalı fiyatlandırma modeline dayanmak yerine. Orderbook modeli, açık eşleşme ve piyasa bazlı fiyatlama vurgusuyla bu vizyona doğal olarak daha yakındır.

Gate’in TradFi varlıkları için birleşik orderbook mimarisi kullanması, esasen gelecekte daha karmaşık ve standartlaşmış gerçek varlık işlem senaryoları için ölçeklenebilir bir teknik ve işlem paradigması inşa etmeye yönelik ileriye dönük bir çabadır.

4. Sonuç: Gate Çoklu Varlık Genişlemesinden İşlem Altyapısı Yükseltmesine Evriliyor

Ürün tipleri, veri matrisleri ve platform stratejilerine dair sistematik analizden çıkan net sonuç şudur: Gate’in TradFi alanındaki gerçek farklılaşması, hangi varlıkları (hisse senedi, endeks, forex) sunduğunda değil, bu varlıkları destekleyen işlem mekanizmalarını nasıl yapılandırdığındadır. Sektördeki çoğu platform hala TradFi ürün yelpazesini genişletme aşamasındayken, Gate işlem mimarisi düzeyinde rekabet aşamasına geçmiştir.

Piyasadaki mevcut ana yaklaşım, geleneksel varlıkları bağımsız CFD kotasyon sistemlerine entegre etmek, varlık çeşitliliği ve düşük giriş eşiğini temel rekabet avantajı olarak kullanmaktır. Oysa Gate, doğrudan TradFi varlıklarını birleşik orderbook tabanlı sürekli eşleşme sistemine entegre etmeye odaklanan bir altyapı evrimi yolunu seçmiştir. Bu, fiyat oluşumu, orderbook yapısı, eşleşme mantığı ve API davranışı bakımından kripto-native sözleşmelerle tutarlılık sağlar. Esasen Gate, geleneksel anlamda sadece TradFi ürünlerine genişlemekle kalmamakta, türev işlemler için birleşik çoklu varlık eşleşme altyapısı inşa etmektedir.

Yapısal açıdan orderbook modelinin temel değeri, açık eşleşme ve piyasa odaklı fiyat keşfindedir. TradFi varlıkları bu sisteme entegre edildiğinde, fiyatlar gerçek alış-satış aktivitesiyle oluşur. Kullanıcılar limit emir girebilir, piyasa yapıcılık yapabilir ve derinliğe katılabilir — bu da kotasyon terminaline göre açık bir piyasa deneyimi sunar. Nicel firmalar ve API tabanlı yatırımcılar için bu yapının kilit değeri, strateji yeniden kullanılabilirliğindedir: çapraz varlık hedge, makro bağlantılı stratejiler, olaya dayalı işlemler ve hatta yüksek frekanslı piyasa yapıcılık, her varlık sınıfı için yürütme ve risk varsayımı yeniden inşa edilmeksizin, tek bir tutarlı eşleşme çerçevesinde gerçekleştirilebilir. Bu yapısal tutarlılık, Gate’in TradFi işlemlerinin kripto-native türev ekosistemine doğal olarak gömülmesini sağlar.

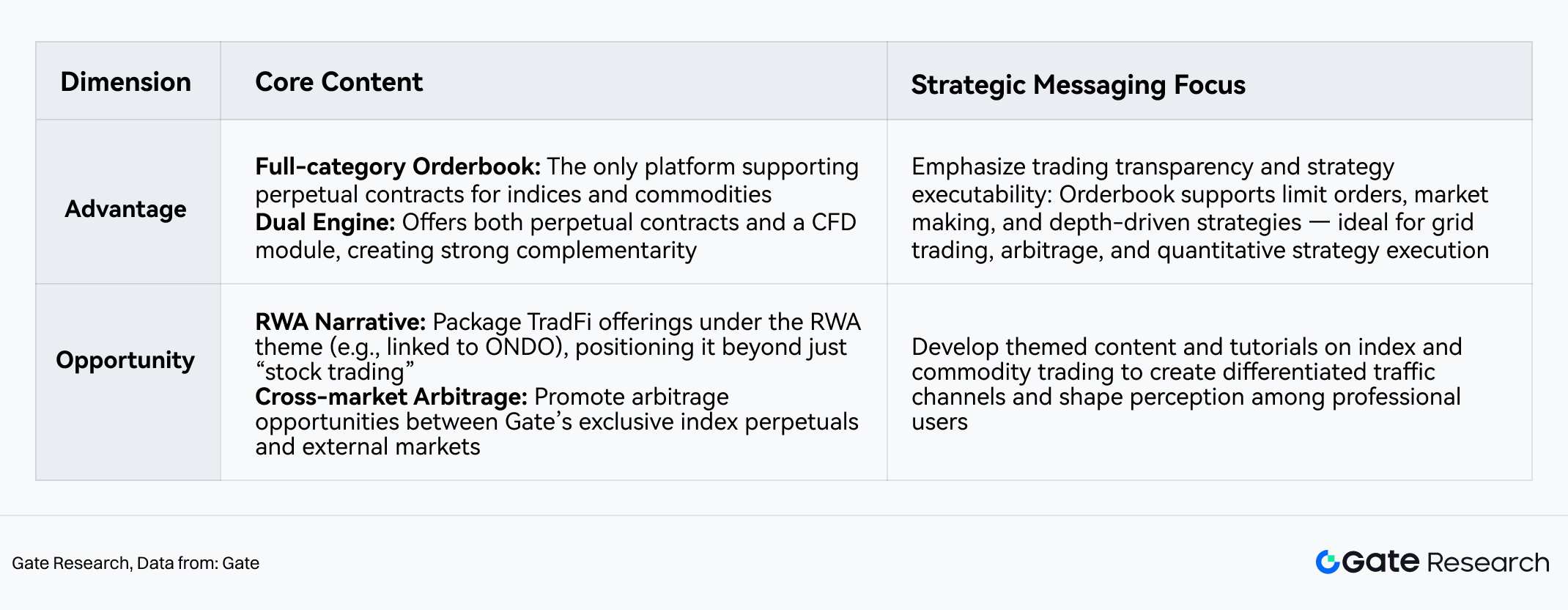

İşlem yapısı ve platform konumlandırmasına dair bu analiz temelinde, Gate’in TradFi Orderbook yolundaki yapısal avantajları ve kısa vadeli stratejik fırsatları şu stratejik konumlandırma matrisinde özetlenebilir:

VI. Gate TradFi Orderbook Stratejik Konumlandırma Matrisi

Bu yapısal temel üzerinde, Gate’in platform rolü ve uzun vadeli genişleme yolu da giderek daha netleşmektedir. Platform konumlandırması ve uzun vadeli ölçeklenebilirlik açısından Gate’in orderbook mimarisi, tarafsız eşleştirme motoru rolünü daha da güçlendirir. Platformun temel işlevi, işlem eşleşmesi ve likidite organizasyonuna odaklanır, yönlü fiyat riski almak zorunda değildir. Bu, sürekli olarak piyasa derinliği, eşleşme verimliliği ve genel piyasa yapısı iyileştirmelerine kaynak ayırmasına olanak tanır. Kritik olarak, bu model yeni varlık sınıflarına genişlerken yapısal risk yükü getirmez, böylece çoklu varlık işlem sisteminin uzun vadeli evrimine doğası gereği daha uygundur. Sektör kademeli olarak “ürün adedi rekabetinden” “işlem mekanizması rekabetine” geçerken, bu yapısal avantaj kalıcı bir teknik ve likidite kalesi olacaktır.

Daha uzun vadeli döngüde bu yaklaşım, RWA işlemlerinin gelecekteki yönüyle yüksek düzeyde uyumludur. Olgun bir RWA piyasası, şeffaf fiyat keşfi mekanizmaları, açık likidite yapıları ve yeniden kullanılabilir işlem arayüzleri üzerine kurulmalıdır — bunların tamamı orderbook modeliyle temelde desteklenir. Gate’in şu anki birleşik orderbook yapısı ile TradFi sürekli vadeli işlemler sunması, esasen gerçek varlıklar zincire taşındığında standartlaşmış işlem için ileriye dönük ve ölçeklenebilir bir çerçevedir. Bu da Gate’e, RWA işlem altyapısı olgunlaşırken doğal bir yapısal kapasite ve erken hareket avantajı sağlar.

Bu yapısal konumlandırma temelinde, Gate’in dış stratejik iletişimini “TradFi varlık genişlemesi”nden “çoklu varlık işlem altyapısı yükseltmesi”ne evrilmesi önerilir. Temel anlatı şu yönlere odaklanmalıdır:

- Birleşik orderbook sürekli mimarisini mekanizma düzeyinde bir farklılaştırıcı olarak vurgulayın, sadece listelenen varlık sayısı olarak değil. Gate’in temel farkı, “kaç geleneksel varlık sunduğu” değil, bu varlıkların tek bir eşleşme mantığı altında standart türev piyasasında işlem görmesidir.

- Açık likiditeyle gerçek piyasa derinliği ve fiyat keşfini öne çıkarın. Orderbook yapıları, derinlik dağılımı ve maker ekosistemi görselleştirilerek, kullanıcıların bu varlıkların kapalı, kotasyon odaklı modelde değil, piyasa yapıcılık ortamında işlem gördüğünü net şekilde görmesi sağlanır.

- Profesyonel işlem kullanım senaryoları etrafında anlatıyı güçlendirin. Gate’in TradFi Orderbook’u, çapraz varlık hedge, makro bağlantılı işlemler, olaya dayalı kurulumlar ve derinlik-yapısı tabanlı nicel stratejiler gibi profesyonel stratejilere daha uygundur — geleneksel “bireysel servet yönetimi giriş noktası” olarak değil. Bu tür bir anlatı, Gate’in profesyonel kullanıcı segmentlerinde işlem altyapı sağlayıcısı kimliğini güçlendirir.

Son olarak, uzun vadeli sektör anlatısı düzeyinde Gate, “Orderbook’ta TradFi sürekli işlemler”den “standartlaşmış zincir üstü RWA işlem arayüzleri”ne mantıksal bir ilerleme kurabilir. Bu, Gate’i sadece TradFi alanında bir yenilikçi olarak değil, gerçek varlıkların zincir üstü standartlaşmış işlem altyapısının erken inşacısı olarak konumlandırır.

Özetle, Gate’in TradFi alanındaki önemi yalnızca daha fazla geleneksel varlık sunan bir platform olmasında değil, çoklu varlık orderbook-native türev altyapısını ilk inşa eden olmasıdır. Sektör varlık genişlemesi aşamasından işlem mekanizması yükseltmesine geçerken, bu yolun uzun vadeli değeri artmaya devam edecektir. Gate’in temel stratejik önemi, birleşik orderbook mimarisiyle çoklu varlık, standartlaşmış ve yeniden kullanılabilir bir geleceğin işlem sistemi için temeli önceden atmasında yatmaktadır.

Gate Research, teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizleri dahil olmak üzere okuyuculara derinlemesine içerik sunan kapsamlı bir blokzincir ve kripto para araştırma platformudur.

Yasal Uyarı

Kripto para piyasasında yatırım yapmak yüksek risk içerir. Kullanıcıların bağımsız araştırma yapmaları ve yatırım kararı vermeden önce varlıkların ve ürünlerin doğasını tam olarak anlamaları önerilir. Gate.io, bu tür yatırım faaliyetlerinden kaynaklanan herhangi bir kayıp veya zarardan sorumlu değildir.