Özet

- CFTC DCM yetkisiyle Kalshi, etkinlik opsiyonlarını Robinhood, Webull ve IB gibi aracı kurum platformlarına entegre ederek dağıtıyor; Robinhood, birçok dönemde toplam işlem hacminin yarısından fazlasını oluşturuyor.

- NFL ve NBA sezonlarının başlamasıyla birlikte, yoğun maç takvimi sayesinde spor temalı opsiyonların yüksek frekansı, standartlaşması ve sürekli arzı, işlem hızını ve kullanıcı etkileşimini artırarak Kalshi’nin %50’nin üzerinde pazar payını sürdürmesini sağladı.

- Kalshi, Solana üzerinde tokenizasyonu araştırıyor ve cüzdan ile toplayıcı erişimini genişletiyor; ancak eyalet/federal düzenleyici sınırlar ile zincir dışı birincil piyasalar ve zincir üstü eşleştirmeler arasındaki tutarlılık ve risk kontrol maliyetleri konusunda belirsizliklerle karşı karşıya.

1. Giriş

Öngörü piyasalarının özü, gelecekteki bir olayın gerçekleşme olasılığını alınıp satılabilir fiyatlar olarak ifade eden bir tür etkinlik opsiyonu veya sonuca dayalı türev ürünlerdir.

1.1 Öngörü Piyasalarının Fonksiyonel Konumu

Öngörü piyasalarının temel işlevleri üç ana katmanda toplanabilir:

- Birinci katman, bilgi toplama ve “olasılık fiyatlamasıdır”; yani dağınık bilgi, görüş ve sermaye tercihlerinin sürekli değişen bir fiyat veya ima edilen olasılıkta sıkıştırılması ve “piyasa beklentilerinin zaman içinde nasıl değiştiğinin” gözlemlenip karşılaştırılması;

- İkinci katman, riskten korunma ve risk transferidir. Olay sonuçları varlık, iş veya politika risklerini etkilediğinde (faiz oranı patikaları, düzenleyici yön veya seçimler gibi), öngörü piyasaları yalnızca “görüş bildirme” aracı olmanın ötesinde, daha doğrudan risk yönetim araçları sunabilir;

- Üçüncü katman ise finansallaşma eğilimi içinde, “geleceğe dair yargıların” takas edilebilir opsiyonlara dönüştürülmesini, böylece kamuoyu ve araştırma raporlarında dağınık olarak bulunan beklentilerin tek bir alım-satım mekanizmasında nicelenip fiyatlanmasını içerir.

1.2 Küresel Gelişim Trendleri

Son bir yılı aşkın süredir, öngörü piyasalarının küresel trendi, birkaç kripto-yerli üründen daha geniş finansal dağıtım kanallarına ve daha büyük kullanıcı tabanına kaydı:

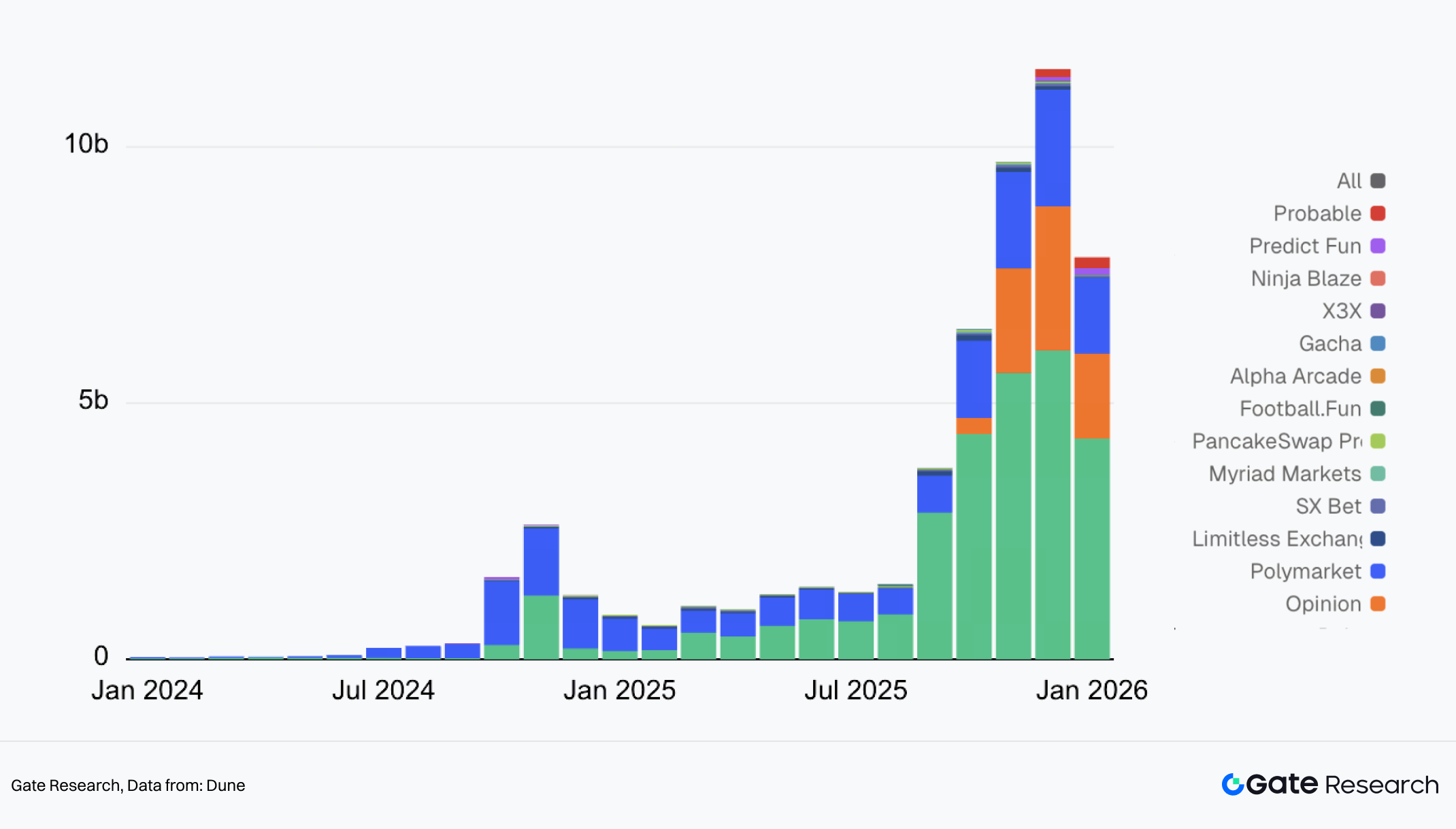

I. Öngörü piyasalarının aylık işlem hacmi

- Ölçek ve görünürlük önemli ölçüde arttı: Öngörü piyasası sektöründe aylık işlem hacmi, 2024’te yaklaşık 2,3 milyar dolar zirveden 2025’te 11 milyar doların üzerine çıktı. Günlük işlem hacmi 400–600 milyon dolar aralığında istikrar kazandı. Piyasa katılımı, Polymarket’in hakimiyetinden daha rekabetçi ve çok oyunculu bir yapıya dönüştü.

- Konu başlıkları siyasetten spora ve makroekonomiye genişledi: Politik olay odaklı dalgalanmalardan sporun ana tema haline gelmesine kadar olan yol artık oldukça net. NFL sezonunun Eylül’de ve NBA’in Ekim’de başlamasından bu yana, Kalshi işlem hacmi açısından Polymarket ile arasını hızla açtı; hacminin %90’ından fazlası spor etkinliklerinden geliyor.

- Düzenleyici sınırlar ve uyum nitelikleri, sektör gelişimini etkileyen kilit değişkenler haline geliyor: Yüksek frekanslı spor opsiyonlarının hızla yayılmasıyla birlikte, çok katmanlı düzenleyici kurumlar bu tür opsiyonların nasıl sınıflandırılması ve hangi çerçevede değerlendirilmesi gerektiği konusunda giderek daha fazla tartışıyor. Bu durum, iş genişlemesi için bir kısıtlama ve öngörü piyasalarının daha fazla kurumsallaşıp ana akıma girmesi için çözülmesi gereken kritik bir zorluk teşkil ediyor. Uyum ve dağıtımda avantaj sağlayan taraf, yeni kullanıcı ve likiditeyi çekme olasılığı daha yüksek olan taraf olacaktır.

- Merkezi ve merkeziyetsiz gelişim yolları: Bu iki yol, yalnızca teknik uygulama farkı değil, düzenleyici çerçeve, kullanıcı profili ve yenilik sınırlarında sistematik farklılıklar gösteriyor. Uyum açısından merkezi platformlar (ör. Kalshi), CFTC gibi net düzenleyici kurumlar altında faaliyet göstererek opsiyonlara meşruiyet sağlıyor ancak sıkı içerik onayına tabi oluyor. Merkeziyetsiz platformlar (ör. Polymarket), küresel erişim için zincir üstü opsiyonlara dayanıyor ancak düzenleyici statüsü belirsiz. Kullanıcı dağılımında, ilki geleneksel finans kullanıcılarına aracı kurum kanallarıyla ulaşırken, diğeri kripto cüzdanları ve DeFi topluluğuna dayanıyor. Alım-satım altyapısında ise merkezi platformlar, sürekli eşleştirme ve itibari para takası, standart yüksek frekanslı spor ürünleri, merkezi piyasa yapıcılık ve risk kontrol mekanizmalarıyla derin emir defterleri oluşturuyor. Merkeziyetsiz platformlar ise zincir dışı eşleştirme ve zincir üstü takasın hibrit yapısını kullanıyor ve likidite daha parçalı oluyor.

2. Kalshi Genel Bakış ve Sektörel Konumlandırma

2.1 Şirket ve Ürün Tanıtımı

Kalshi, 2018 yılında eski yüksek frekanslı alım-satım mühendisi Tarek Mansour (CEO) ve Luana Lopes Lara (Kurucu Ortak) tarafından kuruldu. Kurucu ekip, teknoloji ve finans alanında birleşik bir geçmişe sahip olup temel amacı “olay sonuçlarını” alınıp satılabilir finansal opsiyonlara standartlaştırmak ve baştan itibaren düzenlenmiş bir çerçevede faaliyet göstermektir. Çoğu kripto-yerli öngörü piyasasının aksine, Kalshi kuruluşundan itibaren yasal uyumluluğa odaklandı; etkinlik opsiyonlarının hukuki niteliği, alım-satım kuralları ve takas mekanizmaları etrafında tasarım yaptı.

Düzenleyici yeterlilikler açısından Kalshi, Kasım 2020’de Emtia Vadeli İşlemler Ticaret Komisyonu’ndan (CFTC) Designated Contract Market (DCM) statüsü aldı ve emtia vadeli işlemler düzenleyici çerçevesi altında bağımsız bir takas kuruluşu kurdu. Platformun ürünleri, geleneksel vadeli işlemler veya bahis opsiyonlarından farklı olarak etkinlik opsiyonları olarak sınıflandırılır; uyumlu bir çerçeve içinde listelenir, alınıp satılır ve takas edilir. Bu düzenleyici yapı, geleneksel hesap sistemleri, ödeme kanalları ve daha geniş bir kullanıcı tabanına entegrasyon için kurumsal temel de sağlar.

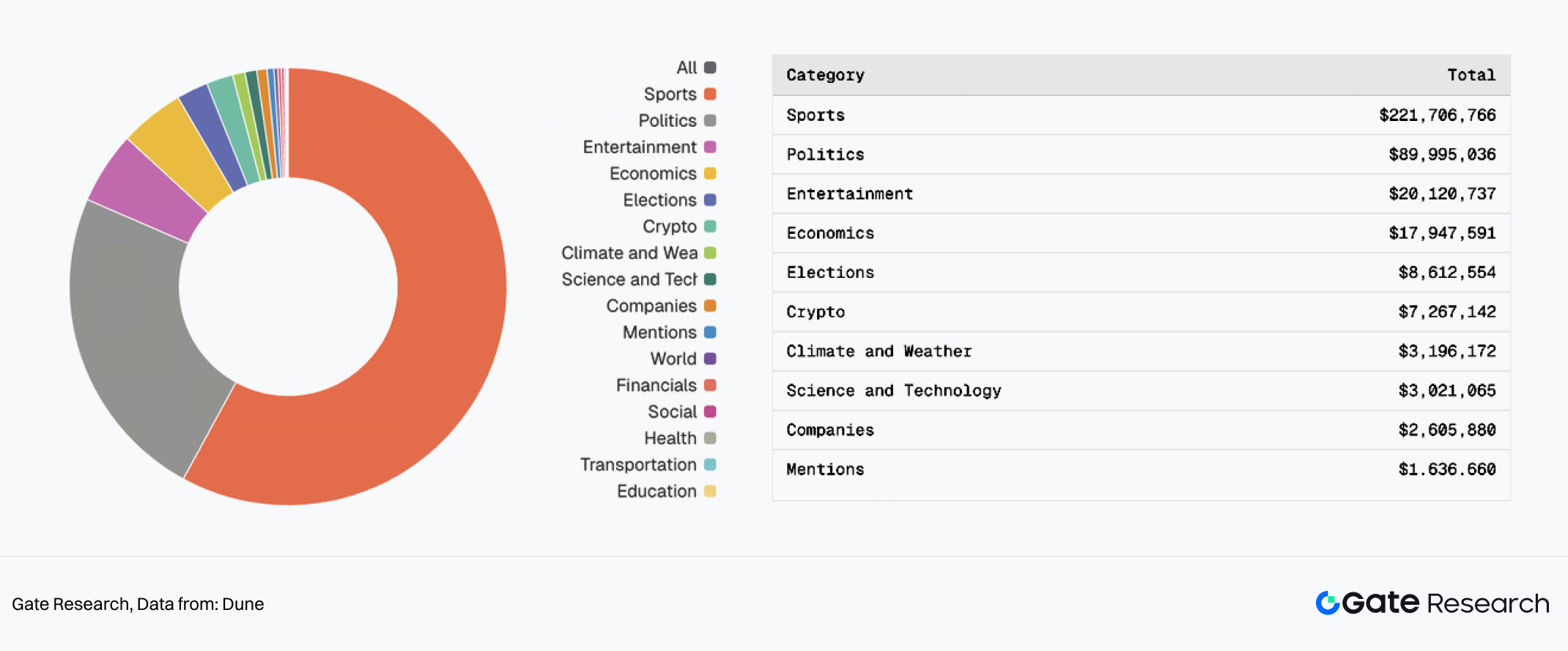

II. Kalshi Açık Pozisyon Dağılımı

Çekirdek alım-satım kategorileri, esas olarak iki tür yüksek frekanslı ve standartlaştırılabilir senaryoya odaklanıyor:

- Bireysel maç sonuçları, sezon MVP’si, en skorer oyuncu gibi spor etkinlikleri; yoğun takvim ve nesnel sonuçlar nedeniyle işlem hacminde en büyük segment haline geldi.

- Seçimler ve zirveler gibi siyasi olaylar; risk yöneticileri ve profesyonel trader’ların ilgisini çekiyor.

- Eğlence, ekonomi ve kripto gibi diğer kategoriler ise ikincil veya uzun kuyruk katkısı sağlıyor.

Bunlar arasında, yüksek frekans, net kurallar ve kesin takas özellikleriyle spor odaklı opsiyonlar, Kalshi’nin en derin likiditeye ve en büyük ölçek etkisine sahip ürün hattı haline gelerek toplam işlem hacmine hakim oldu.

2.2 Piyasa Durumu: Aracı Kurum Dağıtım Modeli ve Büyüme Yapısı

Kalshi’nin en güçlü avantajı, aracı kurum odaklı kullanıcı edinme stratejisinde yatıyor. Etkinlik opsiyonları, yalnızca Kalshi’nin kendi platformuna bağımlı olmadan, aracı kurum uygulamaları aracılığıyla ürün olarak dağıtılarak daha geniş bir bireysel yatırımcı kitlesine ulaşıyor. Özellikle Robinhood (ve Webull gibi diğerleri) ile yapılan kanal ortaklıkları, işlem hacminin büyütülmesinde kilit rol oynadı.

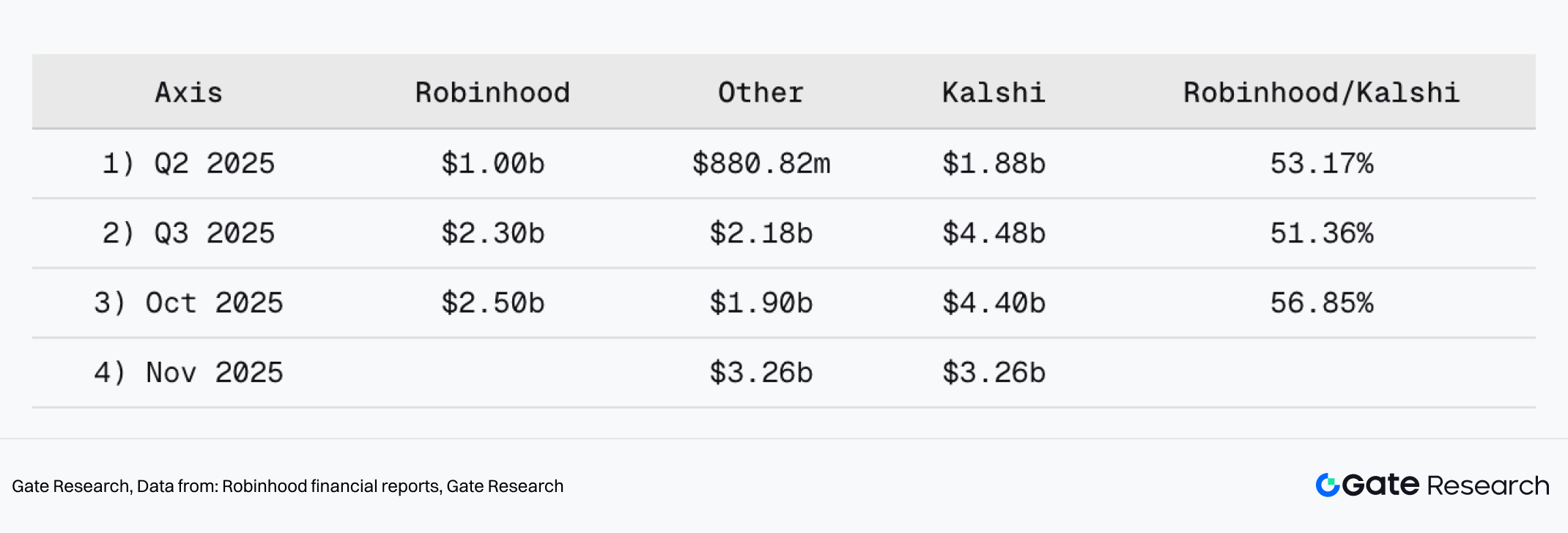

III. Robinhood, Kalshi’nin aylık işlem hacminin %50’sinden fazlasını oluşturuyor

Robinhood’un finansal raporlarındaki açıklamalara göre, Robinhood birçok dönemde Kalshi’nin nominal işlem hacminin yarısından fazlasını sağladı:

- 2025 2. çeyrekte Kalshi’nin çeyreklik işlem hacmi 1,88 milyar dolar olurken, Robinhood 1 milyar dolar ile %53,17’lik pay aldı.

- 2025 3. çeyrekte Kalshi’nin çeyreklik işlem hacmi 4,48 milyar dolara ulaştı; Robinhood 2,3 milyar dolar ile %51,36’lık paya sahipti.

- Ekim 2025’te Kalshi’nin aylık işlem hacmi 4,4 milyar dolardı; bunun 2,5 milyar doları Robinhood’dan gelerek %56,85’lik pay oluşturdu.

Bu veriler, Kalshi’nin büyümesinin yalnızca kendi ürün gücünden değil, aracı kurum kanallarının dağıtım verimliliğine sıkı sıkıya bağlı olduğunu gösteriyor. Etkinlik opsiyonları aracı kurum hesap sistemlerine entegre edildiğinde, öngörü piyasaları ana akım bireysel kullanıcılar tarafından doğrudan alınıp satılabilen yeni bir varlık sınıfına dönüşüyor; giriş engelleri ciddi şekilde azalıyor ve kullanım yolları sadeleşiyor.

2.3 Pazar Payı: 1 Yılda %10’dan %50’nin Üzerine Sıçrama

İşlem hacmi pazar payı açısından Kalshi, sadece bir yıl içinde düşük görünürlükten baskın konuma hızlı bir sıçrama gerçekleştirdi. 2024 seçim döneminde görece az bilinen bir katılımcı iken, öngörü piyasası sektöründe toplam işlem hacminin yarısından fazlasını elinde bulunduracak seviyeye ulaştı; üstelik piyasa katılımcıları çeşitlenmişken.

IV. Öngörü Piyasalarında İşlem Hacmi Pazar Payı

Kalshi’nin büyüme rotası üç belirgin faza ayrılabilir:

- 2024 4. çeyrek: Atılım Dönemi ABD seçimlerine ilişkin Kasım 2024’teki alım-satım penceresinde, Kalshi ilk kez aylık milyar dolar seviyesine ulaştı ve mevcut düzenleyici çerçevede etkinlik opsiyonlarının büyük ölçekli alım-satımını destekleyebileceğini gösterdi. Ancak bu dönemde Polymarket, ana akım medyada çok daha fazla öne çıktı. Kalshi’nin işlem hacmi güçlü olsa da kamuoyundaki bilinirliği Polymarket’in çok gerisindeydi.

- 2025 1. yarı: Aracı Kurum Dağıtım Dönemi 2025’in ilk yarısında Kalshi, düzenleyici avantajını kullanarak geleneksel finans ve aracı kurumlara hızla yayıldı. Robinhood gibi platformlar etkinlik opsiyonu ürünlerini kademeli olarak başlatırken, Kalshi’nin nominal çeyreklik işlem hacmi 2025 2. çeyrekte 1,88 milyar dolara ulaştı; pazar payı yükselişini sürdürdü ve seçim sonrası düşüşten toparlandı. Konu bazında ise spor opsiyonları, yılın ikinci yarısındaki patlayıcı büyümenin temelini attı.

- 2025 2. yarı: Spor Arzındaki Patlama Pazar Payını Artırdı

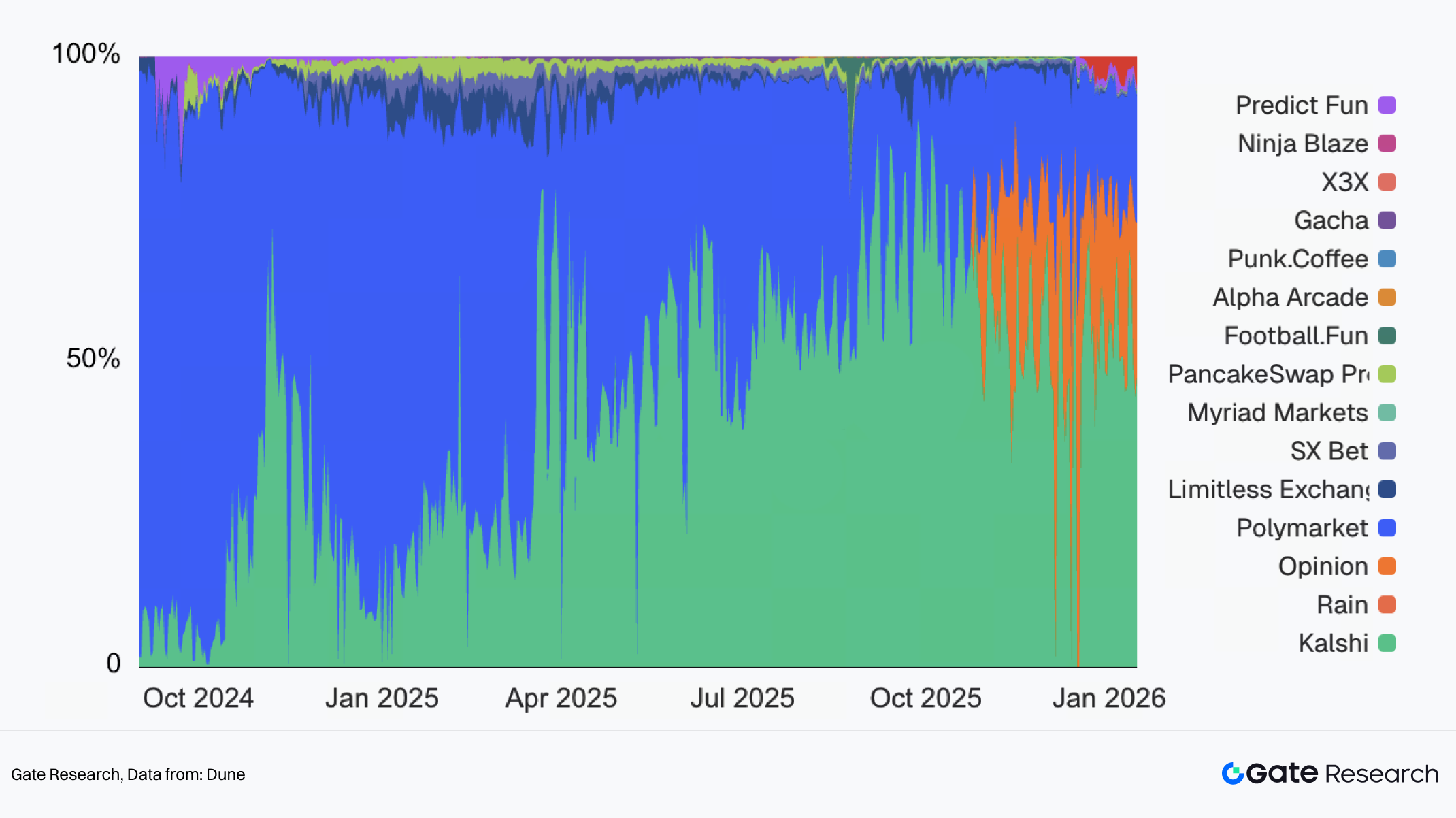

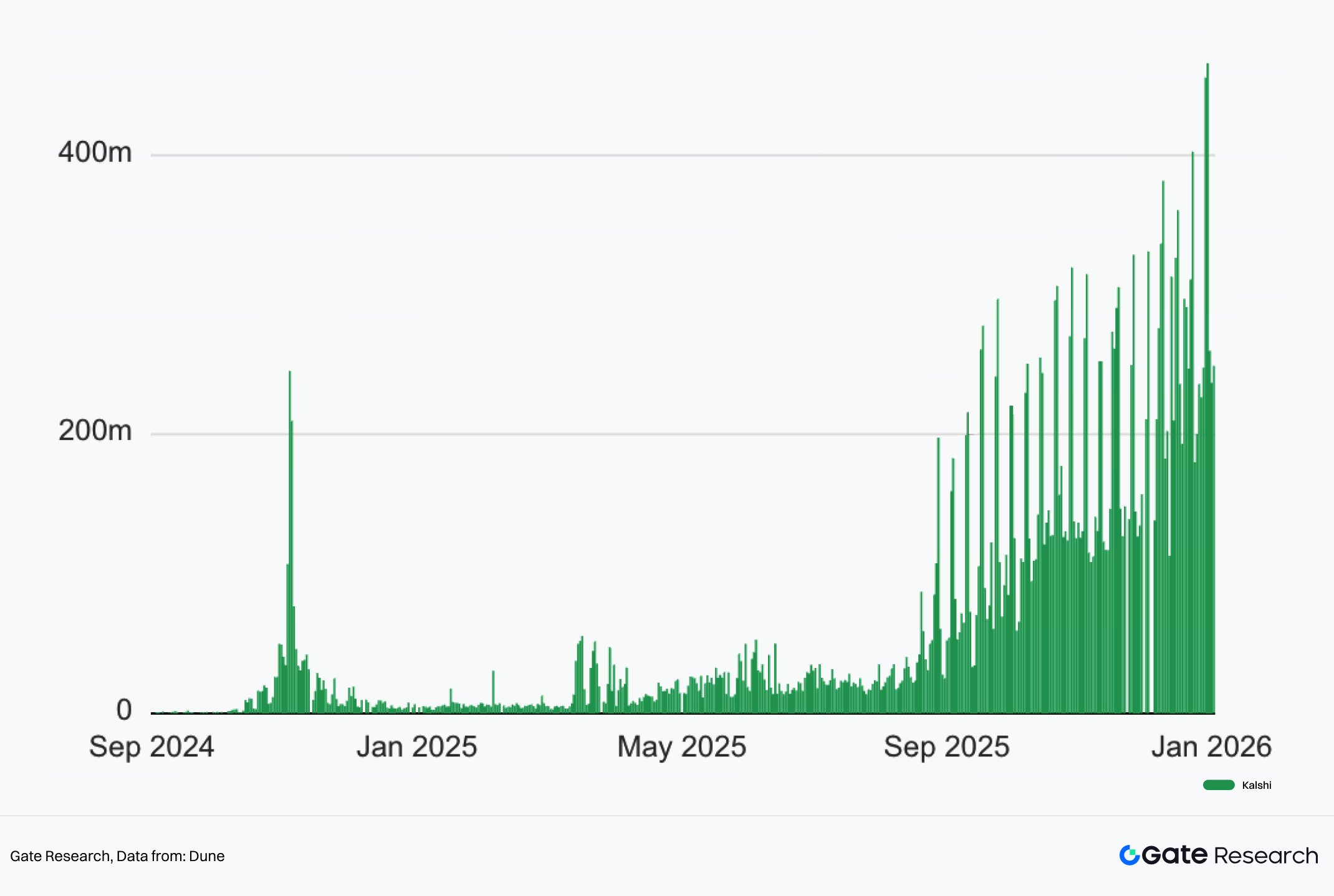

V. Kalshi Günlük İşlem Hacmi

2025’te spor sezonu yoğun arz evresine girerken, NFL ve NBA sırasıyla Eylül ve Ekim’de başladı. Bu iki büyük lig, yüksek frekanslı ve standart kurallı opsiyonların sürekli akışını sağladı. Çoğu spor etkinliği hafta sonu gerçekleştiğinden, Kalshi’de hafta sonları istikrarlı ve düzenli bir işlem ritmi oluştu; hafta sonu hacimleri hafta içine göre belirgin şekilde yüksekti. 11–12 Ocak hafta sonunda Kalshi, 450 milyon doların üzerinde işlem hacmiyle yeni bir rekor kırdı. Sezon ilerledikçe, maçlar ve Kalshi üzerindeki bahis faaliyeti arasında dikkat yoğunlaştı ve platformun bağlılığı daha da güçlendi. Kalshi’nin pazar payı o tarihten bu yana %50’nin üzerinde sabit kaldı.

3. Zincir Üstü Keşif ve Teknik Strateji

3.1 Arka Plan ve Motivasyon

Aracı kurum dağıtımı ve yüksek frekanslı spor arzı ile %50’nin üzerinde pazar payına ulaştıktan sonra Kalshi’nin stratejik odağı değişmedi: Kanal tabanlı dağıtımı derinleştirirken zincir üstü keşif girişimini başlattı. Amaç, zincir dışı itibari ortamlardan zincir üstü likidite ağlarına alım-satım erişimini genişletmekti.

Blokzincir altyapısı, doğal olarak düşük maliyetli dağıtıma olanak tanır. Tokenleştirildikten sonra etkinlik opsiyonları, karmaşık KYC süreçleri olmadan cüzdanlara, DEX toplayıcılara ve DeFi protokollerine sorunsuzca entegre edilebilir. Kalshi, zincir üstü likiditeye tokenleştirilmiş öngörü piyasaları aracılığıyla erişmeyi hedeflediğini açıkladı; amaç, spor opsiyonlarını aracı kurum kanallarının ötesine, küresel kripto-yerli ekosisteme taşımak.

Ayrıca, pazar büyüdükçe ve katılımcılar çeşitlendikçe, hem kullanıcılar hem de entegratörler, varlıkların doğrulanabilirliği, takaslar ve pozisyon değişiklikleri konusunda artan talep gösterdi—özellikle Polymarket gibi zincir üstü platformlarla karşılaştırıldığında. Teknik olarak, zincir üstü varlık tokenizasyonu, herkese açık doğrulanabilir durum ve takas kayıtlarını daha kolay sağlayabilir.

Burada önemli olan, zincir üstüne taşınmanın Kalshi’nin mevcut uyum çerçevesinden vazgeçtiği anlamına gelmemesidir. Aksine, yaklaşım, opsiyon riskinin bir bölümünü tokenleştirilmiş biçimde blokzincire yansıtmayı, uyumlu piyasa temeli üzerinde dağıtım ve entegrasyon sınırlarını genişletmeyi hedefler.

3.2 Kalshi Neden Tokenizasyon İçin Solana’yı Seçti?

Kalshi’nin zincir üstü uygulaması Solana üzerinde inşa ediliyor; bu ekosistem tercihi üç ana nedene dayanıyor:

- Ağ Performansı ve Maliyet Spor temalı içerik, doğası gereği yüksek frekanslı alım-satım ve yoğun fiyat teklifi gerektirir; onay hızı ve işlem ücretlerine karşı daha hassastır. Solana’nın düşük maliyetleri ve yüksek işlem kapasitesi, gerçek zamanlı ve yüksek frekanslı etkinlik opsiyonları için gereken deneyimi daha iyi destekler.

- Solana’da Öngörü Piyasaları Hâlâ Küçük ve Parçalı Solana ekosisteminde birkaç proje öngörü piyasası alanında denemeler yaptı ancak toplam işlem hacimleri ana akım platformlara göre oldukça düşük. Solana’da aktif kullanıcılar ve olgun alım-satım altyapısı olsa da, öngörü piyasalarında henüz köklü tekel oluşmadı. Kalshi için bu, giriş maliyetinin düşük olduğu anlamına geliyor.

- Tokenleştirilmiş Etkinlik Opsiyonları Sürdürülebilir Varlık İhraç Modeli Kalshi, “etkinlik opsiyonu tokenizasyonunu” zincir üstünde alınıp satılabilir varlıkların sürdürülebilir şekilde ihraç edilmesinin bir yolu olarak konumlandırıyor; bu da yeni bir yapılandırılmış, modüler finansal ürün akışı yaratıyor.

VI. Öngörü Piyasası Opsiyon Görünümü

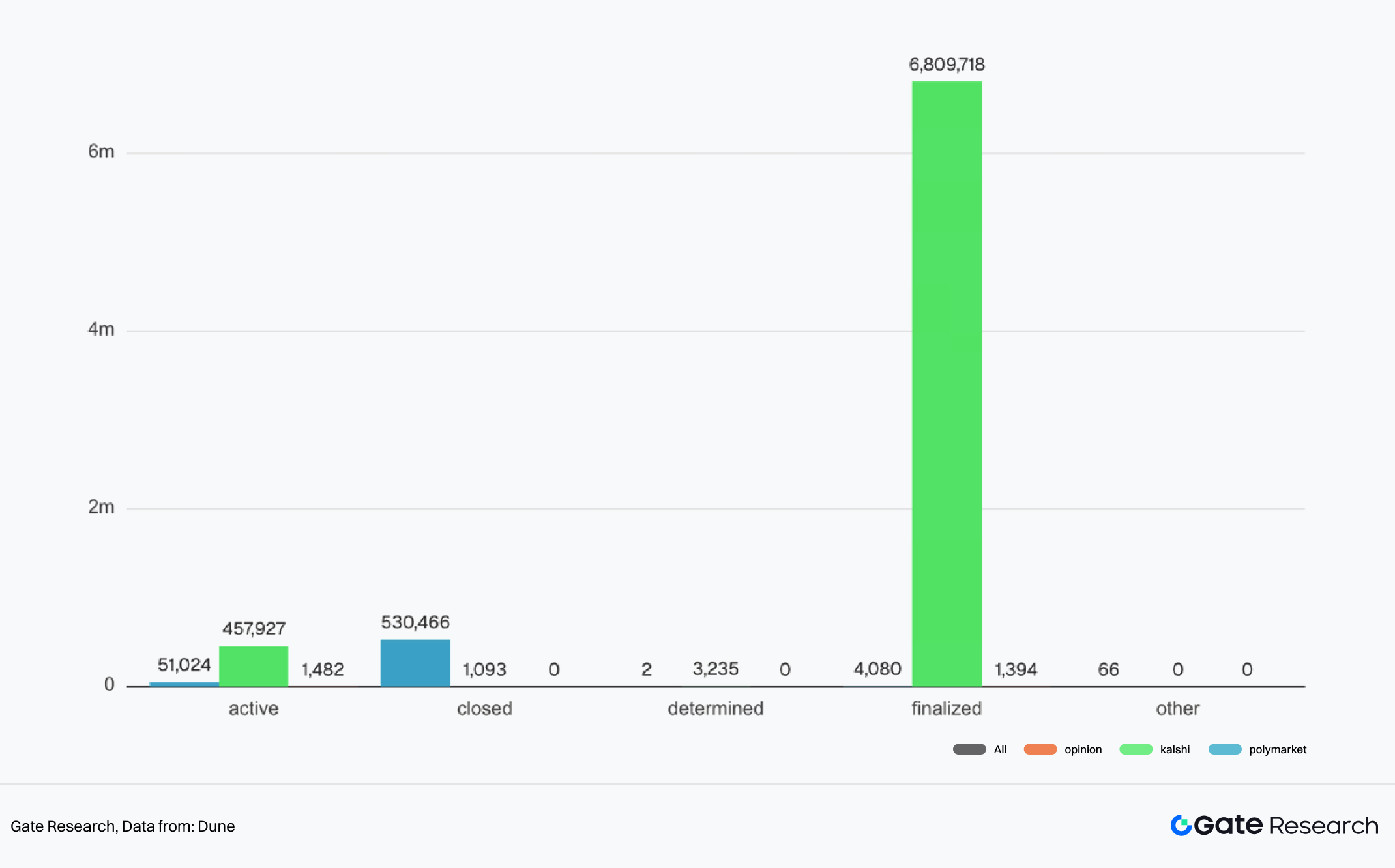

Kalshi’nin etkinlik opsiyonları, standartlaştırmaya, kitlesel üretime ve güçlü zaman hassasiyetine doğal olarak uygundur. Bugüne kadar Kalshi, 7,2 milyondan fazla piyasa opsiyonu “ihraç etti”; bunların 6,8 milyonundan fazlası vadesini doldurup takas edildi. Bu kısa vadeli etkinlik opsiyonlarının büyük bir kısmı zincir üstüne tokenleştirilmiş alınıp satılabilir pozisyonlar olarak yansıtılırsa, dağıtım modeli, trend başlıkları etrafında sürekli yenilenen, vade tarihleri gömülü bir varlık ihraç sistemine daha çok benzeyebilir.

Solana, çok sayıda meme token launchpad’i, alım-satım aracı ve aktif trader kitlesiyle bu tür yüksek hacimli varlık ihraçlarına doğal olarak uygundur. Ayrıca, etkinlik opsiyonlarının sabit vade tarihleri olduğundan, sermayenin kontrat vadeleriyle birlikte yeni opsiyonlarla devretmesi beklenir. Bu, teorik olarak sermaye devir hızını artırabilir ve meme sektöründe sıkça görülen düşük aktiviteli varlıklarda uzun vadeli likiditenin kilitlenmesi sorununu hafifletebilir.

Bu çerçevede, zincir üstü öngörü piyasaları etrafındaki rekabet, yalnızca mevcut meme veya diğer varlık kategorilerinden işlem hacmi kapma yarışının ötesine geçiyor. Zincir üstünde varlık ihraç ve dağıtımının giriş noktası için daha geniş bir rekabete dönüşebilir—yani etkinlik opsiyonları, zincir üstünde yeni ve ölçeklenebilir bir alınıp satılabilir varlık kategorisi olabilir mi sorusunu gündeme getiriyor. Bu da mevcut alım-satım arayüzlerinin bu tür kontratlar için özel gösterim ve alım-satım bölümleri sunmasını tetikleyebilir.

3.3 Temel Gelişmeler

Kalshi’nin zincir üstü ilerlemesi şu anda üç ana başlıkta özetlenebilir:

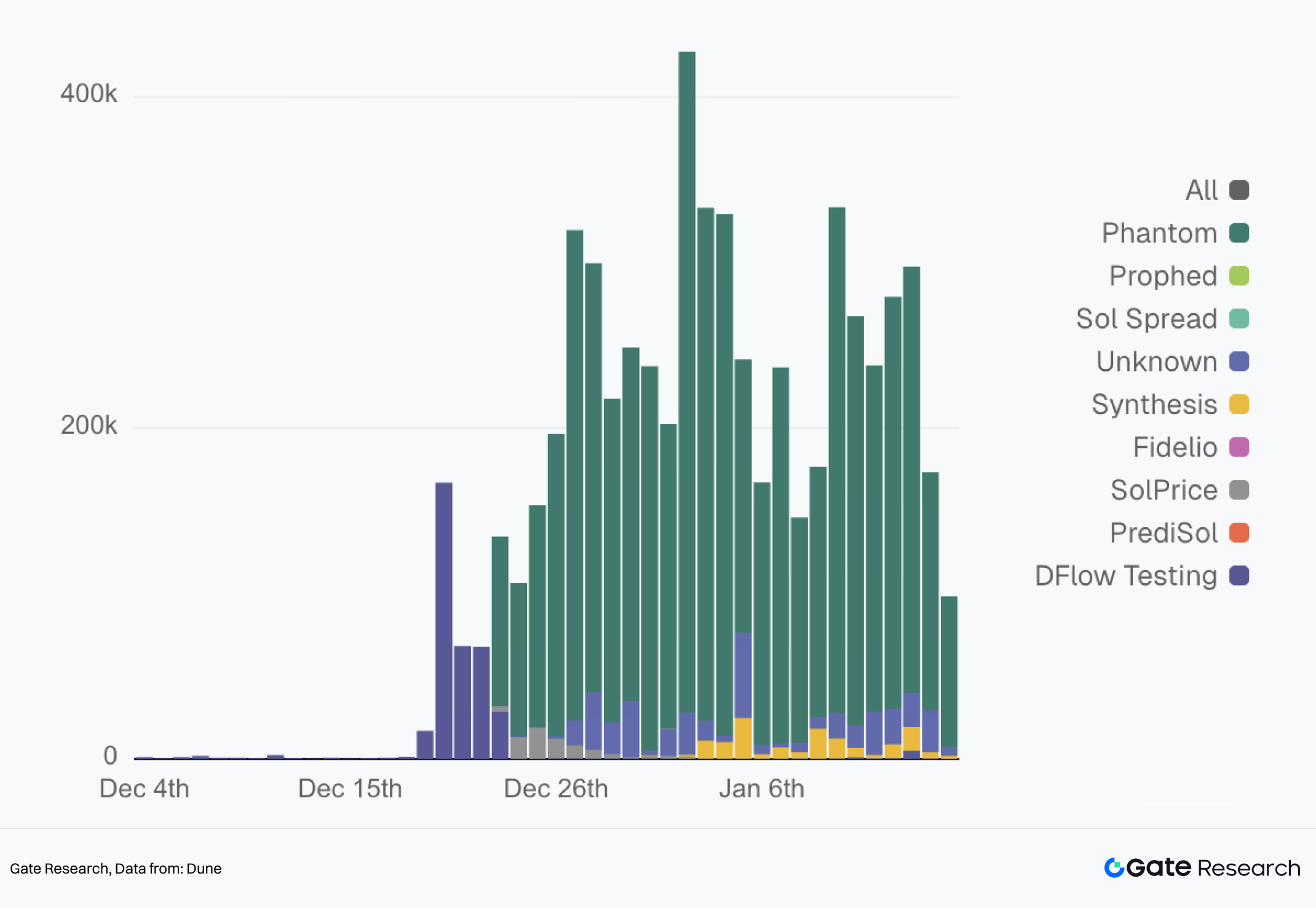

- Solana’da Tokenleştirilmiş Etkinlik Opsiyonları Aralık 2025’te Kalshi, Solana üzerinde Tokenleştirilmiş Tahminler ürününü başlattığını duyurdu; bu sayede Jupiter ve DFlow gibi ekosistem bileşenleriyle zincir üstü alım-satım ve entegrasyon senaryoları mümkün oldu. Aralık ortasından bu yana DFlow entegratörleri toplamda 6 milyon doların üzerinde işlem hacmi gerçekleştirdi; günlük ortalama işlem 200 bin–300 bin dolar arasında değişiyor.

VII. Kalshi Destekli DFlow Öngörü Piyasası API’sinin Günlük İşlem Hacmi Dağılımı

- Cüzdan Taraflı Dağıtım ve Alım-Satım Deneyiminin Modülerleşmesi Aralık ayında, Solana’nın önde gelen cüzdanı Phantom da Kalshi’nin öngörü piyasasını (DFlow API aracılığıyla) entegre ettiğini duyurdu. Bu, piyasa verisi gösterimi, alım-satım ve topluluk etkileşimi modüllerini içeriyor; etkinlik opsiyonlarını cüzdanın günlük kullanım akışına gömüyor.

- Veri, Oracle ve Arayüz Katmanı Gelişimi Kalshi, piyasa verisini çoklu zincir ortamına taşımak için RedStone ile iş birliği yapıyor; böylece üçüncü tarafların farklı blokzincirlerde etkinlik opsiyonu verisini okuması ve entegre etmesi kolaylaşıyor.

3.4 Zorluklar ve Kısıtlar: Düzenleyici Uyum ve Hibrit Mimariye Geçiş Maliyetleri

Tokenizasyon, Kalshi için yeni dağıtım sınırları ve ekosistem iş birliği fırsatları açarken, iki önemli üst düzey kısıt da getirdi: Biri, düzenleyici yorumun yeniden şekillenmesi riski; diğeri ise merkezi bir sistemden zincir üstü dağıtım ve eşleştirme içeren hibrit mimariye geçişin mühendislik maliyeti.

Düzenleyici Uyumda Belirsizlik

Kalshi’nin son yıllardaki temel dışsal zorluklarından biri, eyalet düzeyindeki bahis düzenleyicileri ile federal türev düzenleyici çerçeve arasındaki çatışmadır; özellikle spor odaklı etkinlik opsiyonlarında. Eyalet düzenleyicileri, bu kontratların bir kısmını ruhsatsız spor bahisleri veya kumar türevleri olarak görme eğilimindeyken, Kalshi etkinlik opsiyonlarının CFTC tarafından federal düzeyde düzenlenen bir Designated Contract Market’te listelendiğini ve bu nedenle federal türev yasasına tabi, ülke çapında geçerli olması gerektiğini savunuyor.

Kamuya yansıyan davalar bu gerilimi gösteriyor. Örneğin, Massachusetts Başsavcısı Kalshi’ye “yasa dışı ve güvensiz spor bahis operasyonu” suçlamasıyla dava açtı. Benzer şekilde Tennessee düzenleyicileri durdurma emri verdi; Kalshi ise federal bir dava açarak yanıt verdi. Federal bir yargıç, Tennessee’nin uygulamasını geçici olarak durdurdu. Bu olaylar, federal düzenleyici yetki olsa bile, eyalet düzeyindeki uygulama belirsizliğinin Kalshi’nin ürün lansmanını ve pazar kapsamasını etkileyebileceğini ortaya koyuyor.

Bu bağlamda tokenizasyon, etkinlik opsiyonlarının niteliğinin nasıl algılandığına ilave karmaşıklık katıyor. Tokenleştirilip zincir üstünde dolaşıma girdiklerinde, özellikle farklı yetki alanlarında erişildiğinde, türev sınıflandırması, ödeme ve AML uyumu ile kumar sınırları üzerinde daha fazla düzenleyici inceleme çekebilirler. Kalshi için pratik bir zorluk, “yeniden sınıflandırma” riskini azaltmak için ürün tanımlarını, satış ve dağıtım yöntemlerini ve risk açıklamalarını düzenleyicilerle sürekli olarak netleştirme gerekliliğidir.

Merkeziden Hibrit Mimariye Geçişin Mühendislik Kısıtları

Merkezi bir yapıdan kısmen zincir üstü dağıtıma veya tokenleştirilmiş risklere geçmek, kapalı ve kontrollü bir alım-satım sistemini, birleşik, entegre edilebilir ve daha değişken açık bir ortama dönüştürmek anlamına gelir. Bu, ciddi mühendislik zorlukları doğurur. Zincir üstü tokenleştirilmiş pozisyonlar, zincir dışı ana pazarla güçlü tutarlılık korumalıdır; aksi halde piyasa arbitrajı, fiyat sapmaları veya risk uyumsuzlukları oluşabilir. Bu tutarlılık, yalnızca fiyat sabitlemesini değil, kontrat özelliklerini, vade ve takas mantığını ve aşırı piyasa koşullarında senkronizasyonu da kapsar.

Ayrıca merkezi risk yönetim sistemleri, aracı kurum hesaplarında olduğu kadar zincir üstü cüzdanlar üzerinde aynı görünürlük ve gerçek zamanlı kontrolü sağlayamaz. Bu, Kalshi’ye izin sınırları, risk limitleri ve ana entegratörler ile ön yüz platformlarıyla koordinasyon mekanizmaları tanımlama konusunda yeni gereksinimler getiriyor.

Sonuç olarak, merkezi öngörü piyasalarının tokenizasyonu basit bir teknik geçiş değildir. Bu, düzenleyici kesinlik ile blokzincirin birleştirilebilirlik ve dağıtım avantajları arasında dinamik bir denge kurma sürecidir. Kalshi, ürünlerinin düzenleyici yeniden tanımlanmasını tetiklemeden, tokenizasyonun gerçekten likidite ve dağıtım avantajı getirmesini sağlamalıdır—mevcut aracı kurum odaklı ölçeği zayıflatmadan.

4. Sonuç

4.1 Kalshi’nin Uzun Vadeli Stratejik Konumu

Kalshi’nin uzun vadeli stratejisi net bir rotayı izliyor: büyümenin temeli olarak düzenleyici lisans ve aracı kurum dağıtımını kullanmak, yüksek frekanslı spor temalarıyla ölçeklenebilir arz ve hacim elde etmek, ardından Solana tabanlı tokenizasyon yoluyla aracı kurum hesaplarının ötesine zincir üstü likidite ağlarına uzanmak.

Böylece Kalshi, resmen çift hatlı bir gelişim modeline geçiyor—

- Zincir dışı: düzenleyici kesinlik, hesap sistemleri ve verimli dağıtımın korunması;

- Zincir üstü: birleştirilebilirlik, entegre edilebilirlik ve düşük engelli dağıtımın vurgulanması; tokenleştirilmiş kontratlarla daha açık ve uluslararası katılım yapısı sağlanması.

Ancak, Kalshi’nin uyum odaklı dağıtım artı zincir üstü varlık modeli hâlâ erken aşamada—ve öngörü piyasaları genel olarak, özellikle zincir üstü faaliyetlerin düzenleyici netliği açısından, erken aşamadadır. Modelin sürdürülebilirliği nihayetinde iki koşula bağlı: Eyalet düzeyindeki kumar düzenlemesi ile federal türev çerçevesi arasındaki çatışma etkin şekilde yönetilebilecek mi; zincir üstü alım-satım, uyum riskini artırmadan veya risk yönetimi kontrolünü kaybetmeden anlamlı ölçeğe ulaşabilecek mi?

4.2 Sektör İçgörüleri

Sektör perspektifinden bakıldığında, Kalshi’nin yolu, merkezi öngörü piyasalarının zincir üstüne nasıl geçebileceği konusunda bir referans çerçevesi sunuyor; üç ana çıkarım öne çıkıyor:

Erken Aşama Büyümede Dağıtım Gücü Ürün Biçiminden Daha Önemli

Öngörü piyasaları yalnızca tematik yenilikle ölçeklenemez. Olgun bireysel yatırımcı portallarına (aracı kurumlar, cüzdanlar, toplayıcılar) erişim, doğrudan likiditeyi ve kullanıcı büyümesini etkiler. Kalshi örneği, “dağıtım üründür” ve “kanallar kraldır” gerçeğini pekiştiriyor.

Yüksek Frekanslı, Şablon Bazlı Temalar Ölçeklenebilir Arzın Anahtarıdır

Sezonluk spor arzı, etkinlik opsiyonlarında kritik rol oynar—sürekli yeni etkinlik akışı sağlar, istikrarlı bir işlem ritmi ve tekrarlanabilir listeleme mekanizması sunar. Bu da öngörü piyasalarını, birkaç öne çıkan olaya tepkiden çok, operasyonel bir türev arz sistemi haline getirir.

Merkeziden Zincir Üstüne Geçişin Temel Zorluğu Sınır Yönetimidir

En zor olan, kontratları tokenleştirmek değil, açık ortamda sınırları yönetmektir: ana piyasalar ile zincir üstü eşleştirmeler arasında ekonomik tutarlılığı sağlamak, giriş noktalarında risk kontrollerini uygulamak, uyum ve ürün tanımlarında yol almak. Daha geniş sektör ve öngörü unsuru barındıran merkezi kuruluşlar için hibrit zincir üstü/zincir dışı operasyonlar, izinler, limitler, dağıtım ve ürün sınırları etrafında bir denge sürecidir.

Genel olarak Kalshi örneği, öngörü piyasalarında ölçeklenebilir büyümenin büyük ölçüde dağıtım kanalları ve yüksek frekanslı, standart ve toplu arz mekanizmasıyla sağlandığını gösteriyor. Aracı kurum dağıtımı Kalshi’nin erişim omurgasını oluştururken, zincir üstü keşif bu erişimi blokzincir ekosistemlerine taşımayı amaçlıyor—orijinal stratejiyi zayıflatmadan. Bu modelin uygulanabilir olup olmayacağı ise nihayetinde düzenleyici uyum ve hibrit mimariyi etkin şekilde yönetme yeteneğine bağlı olacak.

5. Kaynakça

(Tam rapora ulaşmak için aşağıya tıklayın)Gate Research, okuyuculara teknik analiz, güncel içgörüler, piyasa değerlendirmeleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizleri dahil olmak üzere kapsamlı ve derinlemesine içerik sunan bir blokzincir ve kripto araştırma platformudur.

Feragatname

Kripto para piyasasında yatırım yapmak yüksek risk içerir. Kullanıcıların yatırım kararı almadan önce bağımsız araştırma yapmaları ve varlıkların ve ürünlerin doğasını tam olarak anlamaları tavsiye edilir. Gate, bu tür yatırım kararlarından doğabilecek herhangi bir kayıp veya zarardan sorumlu değildir.