Özet

- Prop AMM’ler, Solana’nın haftalık işlem hacminin %20-%40’ını oluşturuyor ve bunun %80’inden fazlası SOL-Stablecoin çiftlerinde gerçekleşiyor.

- Prop AMM’lerin sahip olduğu özel fon modeli, geçici kayıpları (IL) ortadan kaldırarak bunu yönetilebilir envanter riskine dönüştürüyor.

- Kârlılık token teşviklerine bağlı değildir; Prop AMM’ler spread’ler üzerinden kazanç sağlar. Kâr = piyasa yapıcılığından elde edilen toplam spread – envanter varlıklarının piyasa değeri dalgalanmaları – işletme maliyetleri.

- Solana, zincir üstü CEX modeline doğru ilerlerken, Prop AMM’ler temel piyasa yapıcılar olarak konumlanıyor.

I. AMM’lerin Üç Evrimi

DeFi’nin temel yeniliği olan Otomatik Piyasa Yapıcılar (AMM), geleneksel emir defteri modelinin yerine matematiksel formüller getirmiştir. AMM’lerin gelişimi bir anda olmadı; her biri önceki neslin sermaye verimliliği sorunlarını çözmeye odaklanan üç temel evrim geçirdi.

1.1 Birinci Nesil: Standart CPMM (Constant Product Market Maker)

AMM’lerin ilk nesli, basitliğiyle DeFi dönemini başlatırken, tasarımdaki temel kusurlar profesyonelliği sınırlandırdı. Temsilciler arasında Uniswap V2 ve Raydium (Legacy) bulunur. Temelinde, havuzdaki iki varlığın miktarlarının çarpımının sabit kaldığı x \ y = k formülü yer alır: x ve y varlıklarının çarpımı daima k*’ya eşittir.

Bu AMM türünün temel özelliği pasif piyasa yapıcılığıdır. Likidite, teorik olarak 0’dan sonsuza kadar tüm fiyat aralığına eşit şekilde dağılır ve her fiyat noktasında likidite sunar. Ancak bu, derinliğin aşırı incelmesi ve sermaye verimliliğinin çok düşük olması anlamına gelir—sermayenin büyük kısmı, mevcut işlem fiyatından çok uzak fiyat aralıklarına ayrılır ve fiilen “uyuyan” durumda kalır, etkin şekilde kullanılamaz.

Örneğin, bir SOL/USDC havuzunda, SOL’un güncel fiyatı 150 USDC olsa bile, formüle göre fonların büyük kısmı hâlâ SOL için 1 USDC veya 1.000 USDC gibi işlem görmesi pek olası olmayan fiyat noktalarına ayrılır. Bu, bir markette 1 ile 1.000 yuan arasında fiyatlandırılmış içeceklerle dolu raflar olmasına benzer, ancak müşteriler yalnızca bir veya iki tanesini alır—envanterin çoğu asla satılmaz.

Aynı zamanda, likidite sağlayıcıları (LP’ler) yüksek geçici kayıp (IL) riski taşır. İşlem ücretleri genellikle IL’yi karşılamaz; bu nedenle LP’ler çoğunlukla token ödülleriyle varlık fiyatı dalgalanmalarından kaynaklanan kayıpları telafi eder.

1.2 İkinci Nesil: Yoğunlaştırılmış Likidite (CLMM)

Sermaye verimliliğini artırmak için, ikinci nesil AMM’ler Uniswap V3 ile temsil edilen yoğunlaştırılmış likidite kavramını getirdi. LP’ler, sermayelerini belirli, özelleştirilebilir fiyat aralıklarında aktif olarak tahsis edebilir (ör. yalnızca ETH 2.900-3.000 USDC aralığında likidite sağlama) ve böylece hedef aralıkta CPMM’lere kıyasla çok daha yüksek likidite derinliği sunar. Bu yenilik, DeFi alanında büyük bir dönüm noktası oldu—Uniswap V3’ün lansmanı, DeFi’de iPhone anı olarak kabul edildi ve likiditenin baskın paradigması haline geldi.

Ancak CLMM, yönetim sorumluluğu ve karmaşıklığını tamamen LP’lere yükler. LP’lerin profesyonel piyasa yapıcılar gibi davranmaları, fiyat hareketlerini sürekli tahmin etmeleri ve aralıklarını manuel olarak ayarlamaları gerekir. Fiyat belirlenen aralığın dışına çıktığında, LP’nin pozisyonu tamamen tek bir varlığa dönüşür ve piyasa yapıcı moddan çıkar; fiyat geri dönene veya aralık elle sıfırlanana kadar bu durum devam eder.

Bu, parçalı bir kullanıcı deneyimi yaratır: yüksek getiriler, profesyonel becerilere sahip aktif yöneticilere aittir; sıradan kullanıcılar ise ya ağır bir yönetim yüküyle karşılaşır ya da kötü aralık ayarları nedeniyle daha yüksek risk ve düşük getiriyle karşılaşır. CLMM sermaye verimliliğini artırırken, profesyonel ve amatör katılımcılar arasındaki uçurumu da derinleştirir.

1.3 Üçüncü Nesil: Aktif Yönetim ve Ayrık Likidite (Solana ile temsil edilen)

AMM yeniliğinin ilk iki neslinde, Ethereum ve öncü DEX’i Uniswap başrolde idi. Ancak üçüncü nesil AMM devriminde Solana; yüksek TPS, düşük işlem maliyetleri ve aktif zincir üstü faaliyetleriyle daha ideal bir test alanı oldu. Bu nesil, likidite yönetimini uç noktaya taşıyarak CEX’lerle yarışacak milisaniye düzeyinde yüksek frekanslı fiyat ayarlamalarını mümkün kılıyor.

Solana’nın benzersiz özellikleri—yüksek TPS, düşük gas ücretleri ve hacimli işlem ortamı—AMM gelişimini iki dala ayırdı:

(1) Dal A: Kamusal Aktif (Public DLMM), Meteora ile temsil ediliyor. Likidite, birbirine yakın “fiyat kutuları”na ayrıştırılır. Şeffaf, izinsiz ve hâlâ bireysel katılımcılara açıktır; pozisyonlar protokole entegre algoritmik stratejilerle yönetilebilir. Teknik evrim açısından DLMM, CLMM kavramının yüksek performanslı blokzincirler için daha zarif, kullanıcı dostu bir mühendislik uygulaması ve ürünleştirilmiş uzantısıdır.

(2) Dal B: Özel Kurumsal (Prop AMM / Dark Pools), Humidifi ve Tessera V ile temsil ediliyor. Prop AMM’lerde “LP’ler” artık bireysel kullanıcılar değil, büyük varlık sahibi profesyonel piyasa yapıcılar. Bu sistemler tamamen kara kutu şeklindedir; fiyatlandırma için zincir üstü sabit çarpan formülüne x \ y = k* dayanmazlar. Bunun yerine, harici oracle’lar ve dahili algoritmalar kullanır, CEX tarzı eşleştirme motorlarını ve envanter yönetimi mantığını doğrudan blokzincire taşıyarak en yüksek işlem kalitesini hedeflerler.

Genel olarak, AMM’lerin evrimi, her yerde ince likidite sunmaktan, tam ihtiyaç duyulan noktada derin likidite sağlamaya doğru ilerledi. Prop AMM’ler, kurumsal sermaye ile desteklenen profesyonel zincir üstü piyasa yapıcılık hizmetlerinde yeni bir dönüm noktasıdır.

II. Prop AMM’lerin Tanımı ve Mekanizması (Dark Pools)

Prop AMM’lerin ortaya çıkışı, zincir üstü piyasa yapıcı stratejilerde önemli bir değişimi işaret ediyor—matematiksel modellerden profesyonel ticaret mantığına geçiş. Temelde, yüksek performanslı piyasa yapıcıların (MM) ticaret masalarını doğrudan zincir üstüne taşıyarak Solana’nın düşük gecikmeli ortamından yararlanıyor ve yüksek frekanslı, düşük kaymalı işlem yürütmeyi mümkün kılıyor.

2.1 Tanım ve Sınırlar

Prop AMM’ler, likiditenin tamamen profesyonel piyasa yapıcılar tarafından kontrol edildiği, fiyatlandırma algoritmalarının halka açıklanmadığı (veya kısmen zincir dışı hesaplandığı), genellikle önyüz arayüzü bulunmayan zincir üstü işlem platformlarıdır. İç operasyonları kamuya kapalı olduğu için Dark AMM veya Özel Piyasa Yapıcılar olarak adlandırılırlar. Solana’daki başlıca Prop AMM’ler arasında HumidiFi, Tessera V, GoonFi, ZeroFi ve SolFi bulunur.

I. Solana Prop AMM İşlem Hacmi

2.2 Neden “Prop” (Proprietary) Olarak Adlandırılıyor?

“Proprietary” terimi, bu AMM türünün nasıl çalıştığını anlamak için kilit noktadır:

(1) Özel Fonlar: Bu AMM’lerdeki likidite %100 proje ekibi veya arkasındaki profesyonel piyasa yapıcılar tarafından sağlanır (bazı durumlarda ekip doğrudan piyasa yapıcı kökenlidir). Kamuya açık mevduat kabul edilmez; likiditeyi bireysel kullanıcıların sağladığı geleneksel DeFi modelini tamamen tersine çevirirler.

(2) Özel Stratejiler: Alıntı verme, emir iptali, hedge etme gibi ticaret stratejileri piyasa yapıcıların temel ticari sırlarıdır. Bu stratejiler akıllı kontratlara halka açık şekilde yazılmaz. Hesaplamalar zincir dışında yapılır ve sadece nihai ticaret talimatları zincir üstüne yerleşim için iletilir; bu, geleneksel finans dünyasındaki özel ticaret masalarına benzer.

2.3 Teknoloji ve İşleyiş Mekanizması

Prop AMM’ler, zincir üstünde CEX’lerle yarışacak piyasa yapıcılık performansını, yüksek performanslı zincir dışı hesaplama ile zincir üstü öncelikli yürütmeyi birleştiren entegre bir teknoloji yığınına dayanarak sunar.

2.3.1 “Oracle + Solver” Hibrit Fiyatlandırma Modeli: Zincir Dışı Hesaplama, Zincir Üstü Yürütme

Prop AMM’ler, havuzdaki varlıkların zincir üstü oranına göre fiyat belirlemez. Bunun yerine, fiyat hesaplama ile işlem yürütmeyi ayıran hibrit bir model kullanırlar:

(1) Zincir dışı hesaplama — özel Solver karar verici kara kutu

Bir alıntı talebi Jupiter toplayıcı tarafından başlatıldığında, piyasa yapıcının arka uç Solver’ı tetiklenir ve milisaniyeler içinde şu zincir dışı hesaplamaları gerçekleştirir: Önce, Pyth gibi oracle’lardan veri akışlarını izleyerek referans fiyatı alır; bu fiyatlar, borsalar ve piyasa yapıcılar gibi birinci taraf kurumlar tarafından doğrudan sağlanır ve zincir dışında toplanır. Oracle fiyatı girdi olarak alındıktan sonra, Solver kendi özel algoritmasını çalıştırır ve nihai alıntıyı hesaplar; bu hesaplama envanter riski, volatilite ve piyasa hissiyatı, emir akışı toksisite tahmini ve anlık maliyetler gibi faktörleri içerir. Algoritma, en azından fiyat, token miktarı ve geçerlilik zaman damgası içeren belirleyici bir alıntı üretir. Tüm süreç zincir dışı sunucularda gerçekleşir ve strateji, parametreler ve hesaplamalar gizli tutulur.

(2) Zincir üstü yürütme — atomik ve korumalı yerleşim

Zincir dışı hesaplama tamamlandığında sistem, zincir üstü yürütme aşamasına sorunsuz geçer: Solver, hesaplanan alıntıyı imzalı bir işlemle Solana ağına iletir; işlemde, Prop AMM’in zincir üstü akıllı kontratı çağrılır ve mevcut geçerli alıntı durumu güncellenir. Bu yeni alıntının öncelikli olmasını sağlamak için protokol, Jito doğrulayıcılarına daha yüksek öncelik ücretleri ödeyebilir—Jito gibi optimize ağlarda blok başında işlem yürütme için teklif verir ve alıntının normal kullanıcı işlemlerinden önce onaylanmasını, yayılım sırasında arbitrajdan korunmasını sağlar. Toplayıcılar ağ genelinde alıntıları karşılaştırdıktan sonra, bir Prop AMM en iyi alıntıyı sunuyorsa, kullanıcının işlemi kontratına yönlendirilir; burada iki temel koşul atomik olarak doğrulanır: Güncel piyasa fiyatı (genellikle yine oracle ile kontrol edilir) alıntının söz verilen geçerli aralığında mı ve kullanıcının işlem hacmi alıntı miktarını aşmıyor mu? Her iki kontrol de geçerse, kullanıcının varlığı ile piyasa yapıcının sunduğu varlık aynı işlem ve blokta takas edilir; piyasa yapıcı spread’i kazanır, kullanıcı varlığı alır—tüm süreç ya tamamen başarılıdır ya da tamamen geri alınır, kısmi durum yoktur.

2.3.2 Trafik Girişi: Toplayıcılara Parazit (Jupiter)

Prop AMM’ler “başsız modda” çalışır; tek kullanıcı giriş noktası Jupiter gibi üst düzey toplayıcılardır. Bu, parazitik bir ilişki oluşturur—Jupiter, her kullanıcı işlem talebinde en iyi fiyatı aramak zorunda ve ağdaki tüm likidite kaynaklarını, Raydium, Orca, Meteora ve çeşitli Prop AMM’leri sorgular.

Tüm rekabet, Jupiter’in yönlendirme algoritmasında milisaniye düzeyinde fiyat savaşı şeklinde gerçekleşir. Her alıntı talebinde, bir Prop AMM’in “beyni” milisaniyeler içinde yanıt vermelidir. Sadece alıntısı, Raydium, Orca veya Meteora gibi kamu havuzlarından en az eşit veya sürekli daha iyi olursa, işlem ona yönlendirilir. Bu tasarım, Prop AMM’leri son derece verimli piyasa yapıcılığa zorlar—herhangi bir stratejik hata veya teknik gecikme trafik kaybına yol açabilir.

Sonuç olarak, Prop AMM’ler ve toplayıcılar arasında derin bir simbiyotik ilişki oluşur: İlki, kullanıcıya erişim için ikincisine bağımlı; ikincisi ise rekabetçi kalmak için en iyi fiyatlandırmayı sunan birincisine bağımlı.

2.3.3 MEV Direnci ve IL’nin Ortadan Kaldırılması

Prop AMM’lerin risk yönetimi iki cephede işler: Dışarıda zararlı emir akışı ve MEV’ye karşı aktif savunma; içeride ise özel sermaye modeliyle piyasa yapıcılık riskini, kontrol edilemeyen IL’den yönetilebilir envanter riskine dönüştürür.

Kamu AMM’lerinde likidite pasif bir kamu hizmeti olarak çalışır ve MEV botları tarafından sömürülebilir. Oysa Prop AMM’ler likiditeyi aktif bir “avcıya” dönüştürür; savunmadan saldırıya geçer. Öncelikle, daha yüksek öncelik ücretleri ödeyerek Prop AMM’ler alıntı güncellemeleri ve işlemlerinin saldırgan botlardan önce bloklara dahil edilmesini sağlar; böylece önceden alma teknik olarak imkânsız hale gelir. Ayrıca, zincir dışı Solver, işlem özelliklerini anında analiz edebilir; bilinen arbitraj adreslerinden veya tipik arbitraj desenleri gösteren emirlerde (ör. büyük işlemleri takip eden, hassas boyutlu) Solver yanıt vermeyebilir veya geniş, kârsız bir alıntı sunabilir—böylece hizmeti reddeder.

Son olarak, Prop AMM’ler genellikle Just-In-Time (JIT) likidite stratejisi uygular. Toplayıcı üzerinden bir işlemi kazandıktan sonra, gerekli varlıkları kendi kasalarından aynı atomik işlemde veya sıkı sıralı talimatlarla anında tahsis eder ve hemen geri çeker. Bu, sermaye maruziyeti süresini en aza indirir, MEV botlarının sandviç saldırısı için saldırı penceresini ciddi şekilde daraltır.

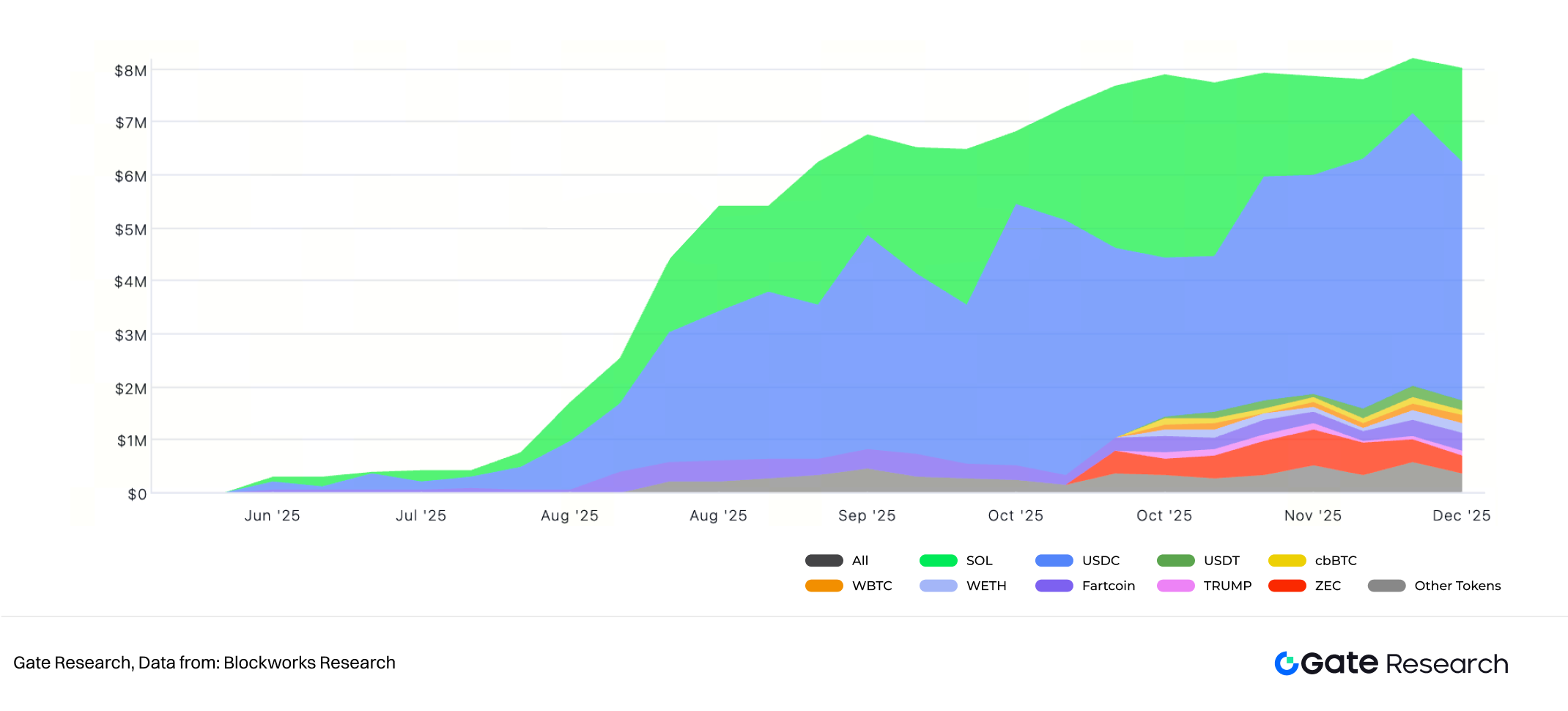

II. HumidiFi Varlık Bileşimi

Ayrıca, Prop AMM’ler geleneksel LP’lere göre IL riskini dönüştürerek büyük avantaj sağlar. Bir Prop AMM’de protokol, özel sermaye kullanır ve amacı sabit varlık oranı korumak değil, aktif alıntı ile sürekli spread geliri üretmektir. Envanter dalgalanmaları—örneğin boğa piyasasında daha fazla USDC, daha az SOL tutmak—piyasa yapıcılık faaliyetlerinin doğal sonucudur, “kayıp” değildir. Bu nedenle, geleneksel geçici kayıp kavramı burada geçersizdir ve yerine envanter riski geçer.

Protokol, Solver algoritması ile envanteri dinamik olarak hedef aralıkta tutar. Bu, aktif hedge veya harici dengeleme içerebilir—örneğin, envanter aşırı dengesizleşirse, protokol ekibi bir CEX’te hedge yaparak genel risk pozisyonunu hızla yeniden dengeleyebilir.

Protokolün nihai PnL’si = piyasa yapıcılığından elde edilen toplam spread – envanter varlıklarının piyasa değeri dalgalanmaları – işletme maliyetleri.

Bu, geleneksel LP’lerin pasif ve karar bağımsız IL’si yerine aktif, profesyonelce yönetilen bir kâr-zarar modelidir.

III. Piyasa Yapısı ve Önde Gelen Oyuncular

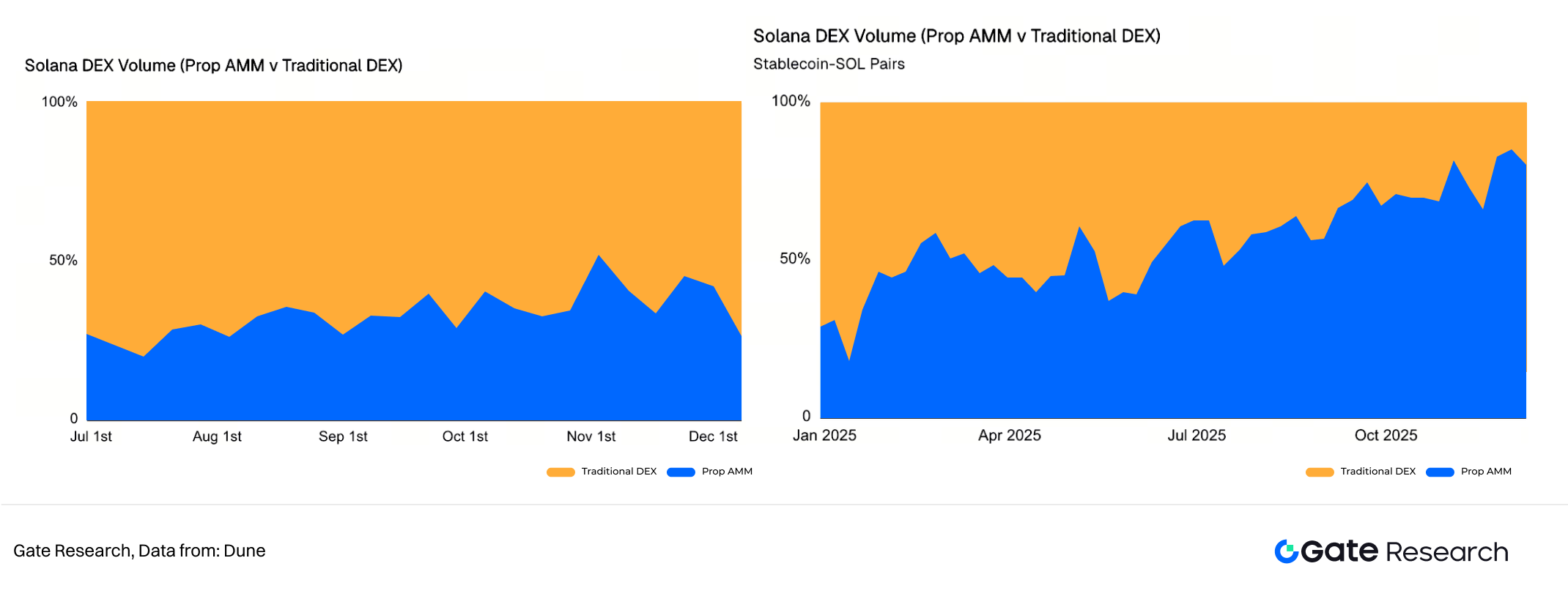

Prop AMM’lerin yükselişi, Solana DEX pazarında gerçekleşen köklü yapısal dönüşümün bir yansımasıdır. Bu yılın başından itibaren Solana DEX işlem aktivitesi, meme odaklı spekülasyondan SOL-Stablecoin çiftlerine kaydı. Şu anda SOL-Stablecoin’ler, Solana DEX hacminin sürekli olarak %60-%70’ini oluşturuyor ve aktif piyasa yapıcılık stratejileri için geniş bir fırsat yaratıyor.

III. Solana DEX Hacmi

3.1 Solana’da Prop AMM’lerin Ekolojik Rolü

Prop AMM’ler bu yıl dikkat çekici bir hızla büyüdü; birkaç büyük Prop AMM toplamda 270 milyar doların üzerinde hacme ulaştı. Şu anda Prop AMM’ler, Solana DEX’in haftalık hacminin %20-%40’ını oluşturuyor.

IV. Solana DEX: Prop AMM vs Geleneksel DEX (SOL-Stablecoin Çiftleri (sağ))

Özellikle SOL-Stablecoin çiftlerinde, Prop AMM’ler Solana’nın en üst yürütme katmanı olarak stratejik konumunu net şekilde sağlamlaştırdı ve pazarın %80’inden fazlasını ele geçirdi. SOL-Stablecoin’lerde 100.000 dolar üzerindeki büyük işlemlerde, Prop AMM’ler kayma açısından geleneksel AMM’lere büyük fark atıyor. Bunun nedeni, likidite derinliğinin CEX altyapısına göre modellenmesi ve yalnızca zincir üstü TVL’ye dayanmamasıdır.

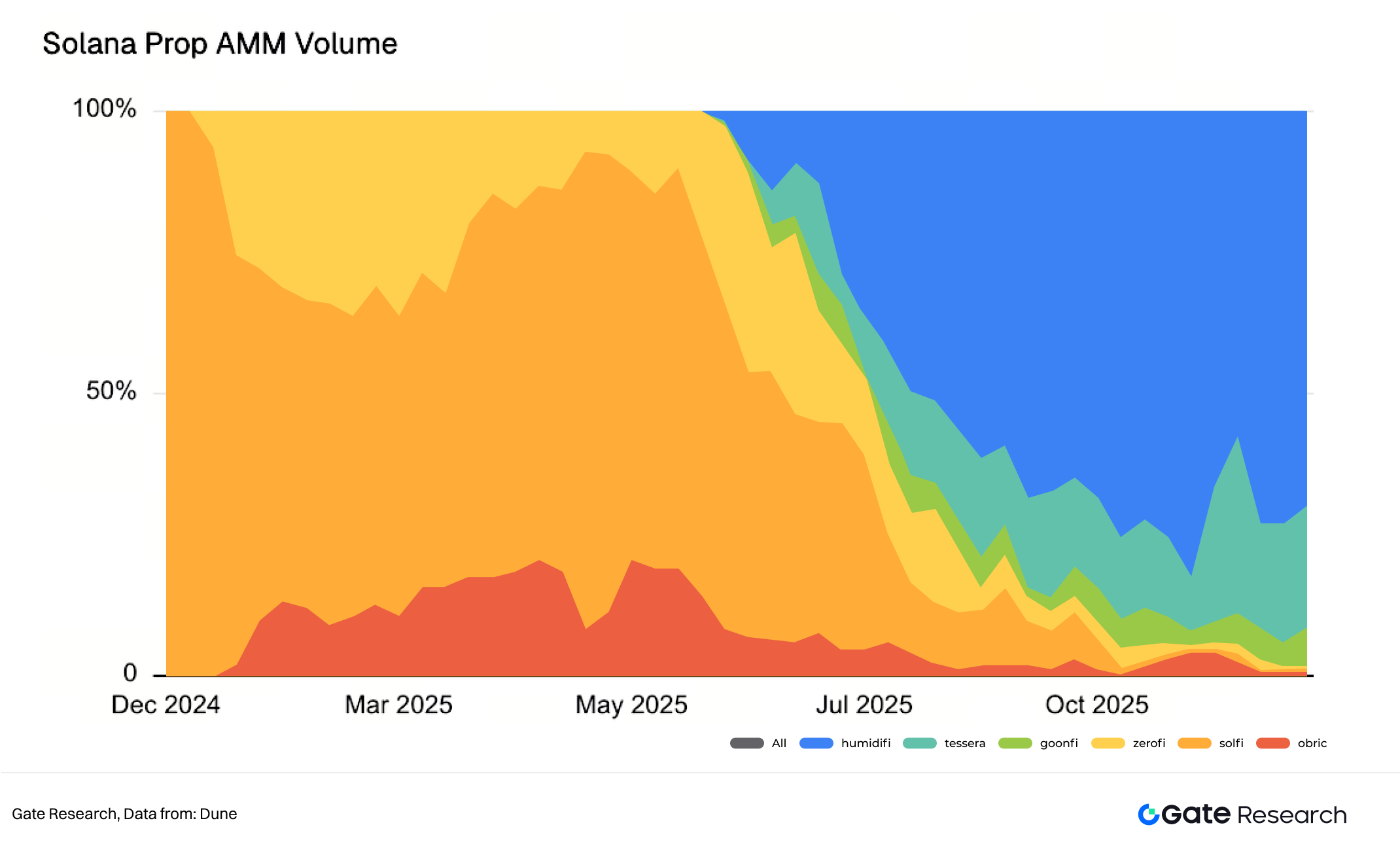

3.2 Prop AMM’lerde Önde Gelen Oyuncular ve Rekabet

Prop AMM sektöründe, strateji ve risk yönetimi modellerindeki farklılıklar nedeniyle önemli performans uçurumları oluşmuştur.

V. Solana Prop AMM Hacim Pazar Payı

Haziran sonundaki lansmanından bu yana HumidiFi, hızla Solana’nın en büyük Prop AMM’i—hatta en büyük DEX’i—oldu ve 100 milyar dolarlık işlem hacmini geçen ilk Prop AMM oldu. Şu anda HumidiFi, günlük 1 milyar doların üzerinde işlem hacmiyle Prop AMM’ler arasında %60’ın üzerinde pazar payı tutuyor.

Temel neden, Prop AMM’lerin çekirdek rekabet gücünde yatıyor: Destekledikleri işlem çiftlerinin sayısı, arkasındaki ekibin özel stratejileri ve kara kutu fiyatlandırma eğrilerinin etkinliği. Spread’i en aza indirme yeteneği kritik önemde.

VI. Prop AMM’lerde Aktif Token Çiftleri

Her ne kadar Prop AMM işlem hacmi esas olarak SOL-Stablecoin gibi çekirdek çiftlerde yoğunlaşsa da, yeni protokoller, toplayıcı yönlendirme önceliği için rekabet etmek ve daha geniş emir akışını çekmek amacıyla daha fazla uzun kuyruk varlık için alıntı sunmaya başlıyor. Örneğin, Eylül’de piyasaya sürülen Aquifer, diğer tüm Prop AMM’lerin toplamından fazla olan 190 işlem çifti için alıntı veriyor. Benzer şekilde, ZeroFi, HumidiFi ve AlphaQ, önde gelen memecoin’ler (Fartcoin ve USELESS gibi) ve üçüncü parti ağlardan çapraz zincir varlıklar (MON ve ZEC gibi) dahil olmak üzere hizmet sınırlarını genişletiyor.

Bununla birlikte, bir Prop AMM’in temel değeri hâlâ spread’lerinin minimal boyutunda ve bu spread’lerin istikrarında yatıyor.

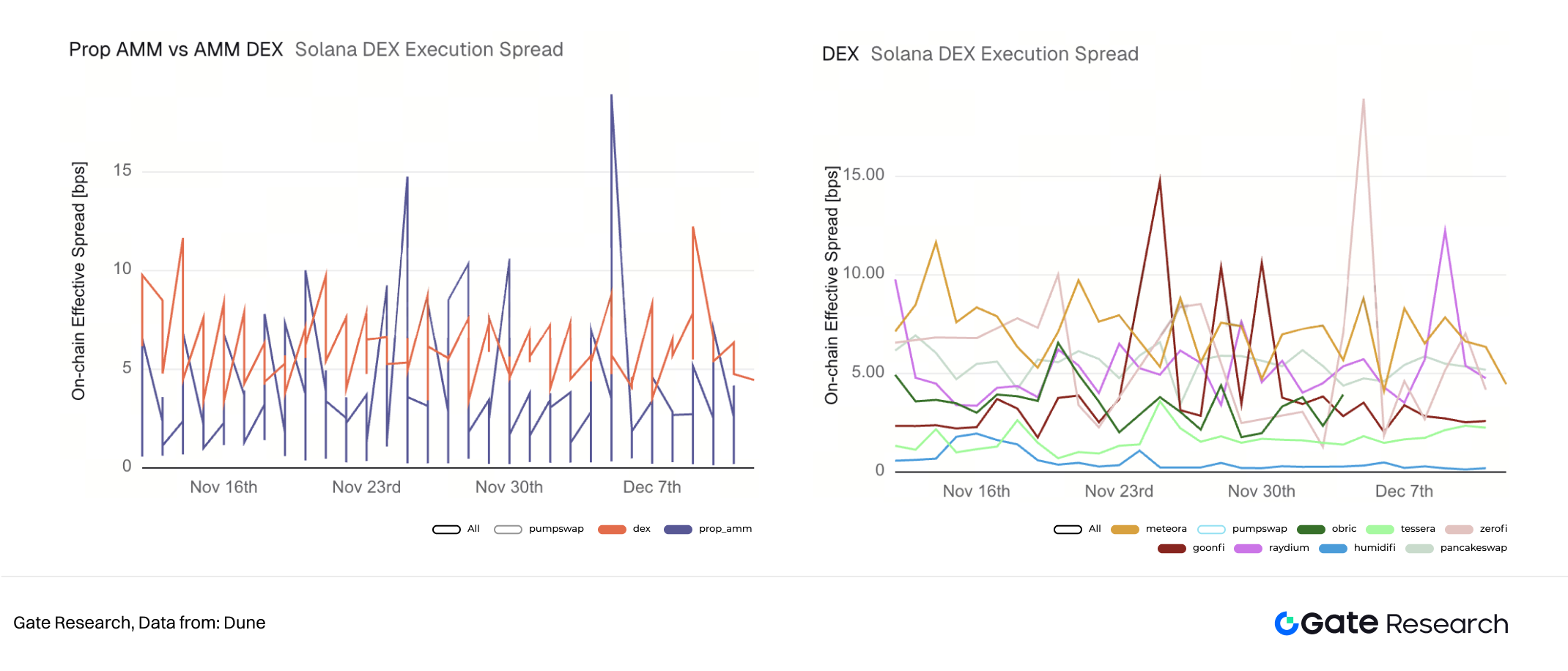

VII. Solana DEX Yürütme Spread’i (USDC-WSOL)

Son bir aylık SOL/USDC işlem verileri incelendiğinde, Prop AMM’ler genel olarak daha düşük ortalama spread sunarken, daha yüksek kuyruk riski taşıyor—bu, farklı Prop AMM’ler arasındaki iç varyansın yüksekliğinden kaynaklanıyor. Buna karşılık, Meteora ve PancakeSwap gibi ana akım DEX’ler daha yüksek ortalama spread’e sahip olsa da çok daha fazla istikrar sunuyor; bu, daha güçlü teknik altyapı ve operasyonel yetkinliklerini yansıtıyor.

Prop AMM alanında Tessera V ve HumidiFi spread istikrarıyla öne çıkıyor. Tessera V spread’leri ~2bps civarında tutarken, HumidiFi sınırı daha da aşağı çekerek spread’leri 1bps altında tutuyor—bu, lider konumunun başlıca nedeni. Buna karşılık, GoonFi ve ZeroFi’de spread dalgalanmaları 15bps’nin üzerine çıkabiliyor.

Ayrıca, Prop AMM sektöründeki rekabetin giderek kızıştığı dikkat çekici. Yıl başında yalnızca iki oyuncu varken, artık en az sekiz oyuncu dark pool tarzı iş yürütüyor. Prop AMM’lerin token lansman stratejisi de değerleme tartışmalarının odağı oldu. En büyük Prop AMM dark pool olan HumidiFi, token ihraç eden ilk oldu. İş hacminin zirvesinde lansman yapmak, daha yüksek piyasa değeri ve prim sağlayabilir. Rekabet açısından, yeni katılımcıların token’ı daha erken çıkarması HumidiFi’nin algılanan değerini olumsuz etkileyebilir—bu nedenle liderin önce hareket etmesi, artan rekabete karşı önleyici bir strateji olarak görülebilir.

Bununla birlikte, HumidiFi’nin token ekonomisi tasarımı—kullanım alanı, değer biriktirme mekanizmaları ve ekosistemdeki genel rolü—belirsizliğini koruyor. Bu belirsizlik, topluluk ve yatırımcılar arasında temel bir tartışma konusu.

IV. Ekonomik Model ve Ekosistem Etkisi

Prop AMM’ler, erken DeFi’nin token teşvikleri ve likidite madenciliği modelinden tamamen ayrılarak, geleneksel finansın kâr mantığını—yani yüksek frekanslı ticaret (HFT) ve profesyonel piyasa yapıcılığı—benimsedi. Solana ekosistemi üzerindeki etkisi çift taraflıdır.

4.1 Kâr Modeli

Prop AMM’lerin sürdürülebilirliği, dış teşviklere değil, doğrudan üstün yürütme verimliliği ve risk yönetimi yeteneklerine dayanır.

Prop AMM’lerin temel gelir kaynağı spread’lerdir—alış ve satış fiyatları arasındaki küçük fark—temelde merkezi borsalardaki (CEX) piyasa yapıcıların kullandığı kâr mekanizmasıyla aynıdır. Aşırı yürütme verimliliği ve aktif hedge ile, teorik olarak dar spread’ler bile yüksek günlük işlem hacmi ve ultra düşük operasyonel maliyetlerle birleştiğinde anlamlı kârlar üretebilir. Ancak Prop AMM’lerin şeffaf olmaması ve kamuya açık veri eksikliği nedeniyle, topluluğun bir kısmı, spread’leri 1bps’nin altına sıkıştıran HumidiFi’nin gerçekten anlamlı kâr üretip üretemeyeceği konusunda şüpheli.

Ayrıca, toplayıcılar nezdinde en üst fiyat pozisyonlarını korumak için protokoller, toplayıcılara veya belirli emir akışı sağlayıcılarına token veya ücret paylaşımı yoluyla geri ödeme teşvikleri sunmayı değerlendirebilir. Bu, Prop AMM’lerin token ihraç motivasyonlarından biri haline gelebilir.

Temelde, bir protokolün nihai PnL’si yine şuna dayanır: Piyasa yapıcılığından elde edilen toplam spread geliri – envanter varlıklarının piyasa değeri dalgalanmaları – işletme maliyetleri; bu, proaktif, profesyonelce yönlendirilen bir kâr-zarar modeli oluşturur.

4.2 Solana Ekosistemi için Çift Taraflı Etki

Prop AMM’lerin etkisi karmaşıktır—DeFi tarihinde verimlilik ile adalet, açıklık ile kapalılık arasındaki klasik bir dengeyi daha temsil eder.

Kullanıcılar açısından Prop AMM’ler, neredeyse CEX benzeri bir deneyim sunar: neredeyse sıfır kayma ve derin likidite, özellikle büyük yatırımcılar için avantaj sağlar. Piyasa yapıcılığın sayısız bireysel LP’den az ve son derece verimli profesyonel oyunculara geçmesiyle, teorik olarak piyasanın genel sermaye verimliliği ve fiyatlandırma doğruluğu önemli ölçüde artar.

Fakat bu verimlilik ve kullanıcı deneyimi devriminin arkasında daha yıkıcı, sistemik bir meydan okuma yatıyor. Prop AMM’ler, ana işlem çiftlerinde en büyük hacmi ve en kârlı spread’leri ele geçiriyor. İşlem çiftleri kapsamı beklendiği gibi genişledikçe, Raydium ve Orca gibi kamu havuzlarındaki geleneksel LP’lerin kazançları doğrudan azalacaktır. Uzun vadeli risk, trafik ve gelir akışı devamlı olarak çekilirse, kamu likidite havuzlarının giderek küçülmesi ve yalnızca uzun kuyruk varlıklara veya aşırı piyasa koşullarına hizmet etmesi olabilir. Bu, DeFi’nin açıklık ve izinsizlik temel ilkelerini zayıflatabilir.

Prop AMM’lerin kapalılığı, yalnızca önyüz eksikliğinde değil, aynı zamanda arkasındaki ekiplerin anonimliğinde de yatıyor. Likidite ve fiyatlandırma gücü giderek anonim veya kurumsal ellere yoğunlaşırsa, yeni merkezi kontrol noktaları ortaya çıkabilir. Strateji hataları, teknik arızalar veya kötü niyetli davranışlar zincir üstü piyasalarda ciddi bozulmalara yol açabilir. Ayrıca DeFi, birleştirilebilirlik ile gelişir. Prop AMM’lerin kapalı arayüzleri ve dinamik mantığı, onları diğer DeFi protokollerine—örneğin kredi, türev veya otomatik kasa stratejilerine—güvenli ve güvenilir şekilde entegre etmeyi zorlaştırabilir.

V. Sonuç ve Görünüm

Prop AMM’lerin yükselişi, yalnızca teknik bir optimizasyon değil; Solana’da zincir üstü ticaretin kurumsallaşması ve profesyonelleşmesidir; likidite sağlayıcılarının sermaye verimliliğinde nihai arayışını temsil eder.

Gelecekte Prop AMM’lerin nihai formu, Solana’nın “zincir üstü CEX”inin profesyonel piyasa yapıcıları olarak hizmet vermek olabilir. Prop AMM’lerin ortaya çıkışı, Solana DEX pazar yapısını geleneksel finansal borsa modeline—emir akışının birkaç özel piyasa yapıcıya dayandığı—doğru yönlendiriyor. Solana, şeffaf bir yerleşim katmanı CEX’e doğru evrilirken, Prop AMM’ler onun ticaret masaları gibi en düşük gecikme ve en iyi yürütme kalitesini sağlıyor.

Kullanıcılar, Prop AMM’lerin getirdiği verimlilik avantajlarından faydalanırken, bu durum geleneksel kamu AMM’lerini de tasarım inovasyonuna zorluyor—böylece sıradan LP’ler daha profesyonel, otomatik piyasa yapıcı stratejilere erişebiliyor. Bu, kamu ve kurumsal likiditenin bir arada var olmasını sağlayabilir; bireysel LP’lerin tamamen dışlanması yerine. Yatırımcılar için ise bu dönüşüm, işlem davranışının giderek bireysel DEX’lerle etkileşimden toplayıcılara kaymasını, Prop AMM’lerin sunduğu minimum kayma ve optimum yürütmeden tam anlamıyla yararlanmayı gerektiriyor.

VI. Kaynakça

(Tam rapora erişmek için aşağıya tıklayın)Gate Research, okuyuculara teknik analizler, güncel içgörüler, piyasa değerlendirmeleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizleri dahil olmak üzere kapsamlı içerik sunan bir blokzincir ve kripto araştırma platformudur.

Feragatname

Kripto para piyasasına yatırım yapmak yüksek risk içerir. Kullanıcıların yatırım kararı vermeden önce bağımsız araştırma yapmaları ve varlıkların ve ürünlerin doğasını tam olarak anlamaları tavsiye edilir. Gate, bu tür yatırım kararlarından doğan herhangi bir kayıp veya zarardan sorumlu değildir.