Чому чипи та HBM стали стартовими «гарячими точками»

Поглядаючи на поточний підйом ШІ, можна чітко побачити: першими сегментами, які отримали зосереджену цінову увагу на ринку капіталу, стали саме чипи та пам’ять. Причина очевидна: швидка еволюція великих моделей прямо залежить від масштабних можливостей для навчання, а найпряміше обмеження для таких потужностей — це доступність високотехнологічних обчислювальних ресурсів. Чим більше GPU можна залучити, тим більше шансів навчати складніші моделі, розвивати потужні хмарні сервіси й формувати стійкі екосистеми.

Проте зі зростанням обчислювальної потужності окремих чипів швидко виникають нові вузькі місця. Системи ШІ мають не лише «швидко рахувати», а й бути «достатньо забезпеченими». Це різко підняло стратегічну важливість пам’яті з високою пропускною здатністю (HBM). Для навчання великих моделей і високощільного інферування пропускна здатність пам’яті вже стала ключовим фактором, що безпосередньо впливає на продуктивність, затримку та енергоефективність.

Останні публічні звіти ще раз підтверджують цю тенденцію. Згідно з Reuters, у SK Group прогнозують, що глобальний дефіцит пластин збережеться до 2030 року, а в SK Hynix очікують, що попит на HBM перевищуватиме пропозицію ще кілька років. Це доводить, що фокус ринку на чипах і HBM не є виключно наслідком настроїв; ШІ докорінно трансформує баланс попиту й пропозиції на ринку високотехнологічних напівпровідників.

Чому саме чипи та HBM стали першими гарячими точками? Причини такі:

- Найяскравіше вузьке місце: на етапі навчання саме розрив в обчислювальних потужностях найлегше виміряти й найкраще розуміють усі учасники ринку.

- Найповільніше розширення пропозиції: сегменти високотехнологічної логіки, просунута упаковка та HBM мають високі бар’єри входу, тривалі цикли розширення, суворі вимоги до сертифікації та складності із заміщенням.

- Найпряміша цінова передача: за стабільного дефіциту зміни в замовленнях, цінах і прибутках швидко відображаються у фінансових результатах компаній.

Відтак чипи, HBM і просунута упаковка залишаються у фокусі, що повністю відповідає як фундаментальним тенденціям галузі, так і ринковим уподобанням.

Чому інфраструктура ШІ зміщується від навчання до інферування

Попри ключову роль чипів і HBM, центр ваги інфраструктури ШІ вже зміщується. Якщо раніше основна увага приділялася навчанню моделей, то тепер дедалі більше ресурсів спрямовується на розгортання інферування та виробничі операції.

Причина зрозуміла: навчання визначає потенціал моделі, а інферування — масштаб комерціалізації. Навчання — це капіталомісткий процес для обмеженого кола лідерів, у той час як інферування відбувається під час кожного звернення користувача. Пошук, офісна робота, підтримка клієнтів, реклама, генерація коду, відео, корпоративні Q&A та автоматизація Agent — усе це базується на безперервних інферувальних запитах.

За даними F5 Enterprise Application Strategy Report за 2026 рік, 78% підприємств уже використовують інферування як основну операційну функцію, а 77% вважають, що саме інферування (а не навчання) є головним сценарієм для ШІ. Це чіткий сигнал: ШІ виходить із лабораторій у реальні бізнес-системи, і попит зміщується від «змагання можливостей моделей» до «змагання операційної ефективності».

Коли ШІ інтегрується у бізнес-процеси, ключові питання компаній змінюються: на перший план виходять операційні метрики, а не лише розмір моделі:

- Чи стабільна затримка?

- Чи можна контролювати витрати?

- Чи можлива маршрутизація й перемикання між кількома моделями?

- Чи захищені дані?

- Чи можна аудіювати результати?

- Чи інтегрується система з діючими бізнес-платформами?

Це означає, що інфраструктура ШІ еволюціонує від кластерів навчання до складних систем інферування, зокрема:

- Платформи сервісу моделей

- Фреймворки прискорення інферування

- Мульти-модельна маршрутизація

- Векторний пошук і керування контекстом

- Оркестрація Agent

- Аудит безпеки й контроль доступу

Цей зсув чітко відображений і в стратегіях виробників обладнання. У релізі за 2026 рік Google Cloud окремо підкреслив TPU для інферування, акцентуючи низьку затримку, довгий контекст і масштабну паралельність Agent. Архітектура апаратного забезпечення змінюється з «training-first» на «inference-first».

Чому реальне вузьке місце перемістилося до дата-центрів і енергетики

Якщо раніше питанням було «Чи вистачає GPU?», то зараз — «Як ефективно розгорнути наявні GPU?»

Це другий етап розвитку інфраструктури ШІ. GPU залишаються основою, але лише у зв’язці з дата-центрами, енергопостачанням, охолодженням, мережами, комутацією та операційними системами вони стають справжнім виробничим ресурсом. Тобто вузьке місце індустрії зміщується від окремих компонентів до комплексної системної спроможності.

Останні публічні події підтверджують цю тенденцію:

- Провідні північноамериканські технологічні компанії у 2026 році продовжать масштабні інвестиції не лише в чипи, а й у кампуси дата-центрів, мережі та інфраструктуру.

- Прогнози енергетичного сектору США вказують, що у 2026–2027 роках енергоспоживання досягне рекордних значень, а основними драйверами стануть дата-центри та ШІ.

- Масштабні проєкти дата-центрів для ШІ сьогодні розраховані на сотні мегават потужності, довгострокові оренди й розбудову кампусів — тобто галузь фокусується на питанні «як забезпечити обчислювальну потужність».

Індустрія ШІ дедалі більше набуває рис важкої промисловості. Ключовим фактором розширення стає не лише питання «чи можемо ми створити потужніші чипи», а «чи зможемо швидко забезпечити електроенергію, землю, охолодження й мережі».

З галузевої точки зору, це має щонайменше чотири наслідки:

- Дата-центри перетворюються на стратегічні активи: високощільні ШІ-навантаження вимагають нових стандартів інфраструктури, енергорозподілу й охолодження.

- Електроенергія стає дефіцитним ресурсом: у низці регіонів складніше отримати довгостроковий доступ до потужностей, ніж GPU.

- Зростає значення охолодження й рідинних систем: зі збільшенням щільності кластерів традиційних рішень вже недостатньо.

- Високошвидкісні інтерконекти визначають ефективність кластерів: із масштабуванням обчислень продуктивність залежить не від окремих карт, а від архітектури мереж і комутації.

Тому конкуренція в інфраструктурі ШІ вже не про точкові прориви, а про системну взаємодію.

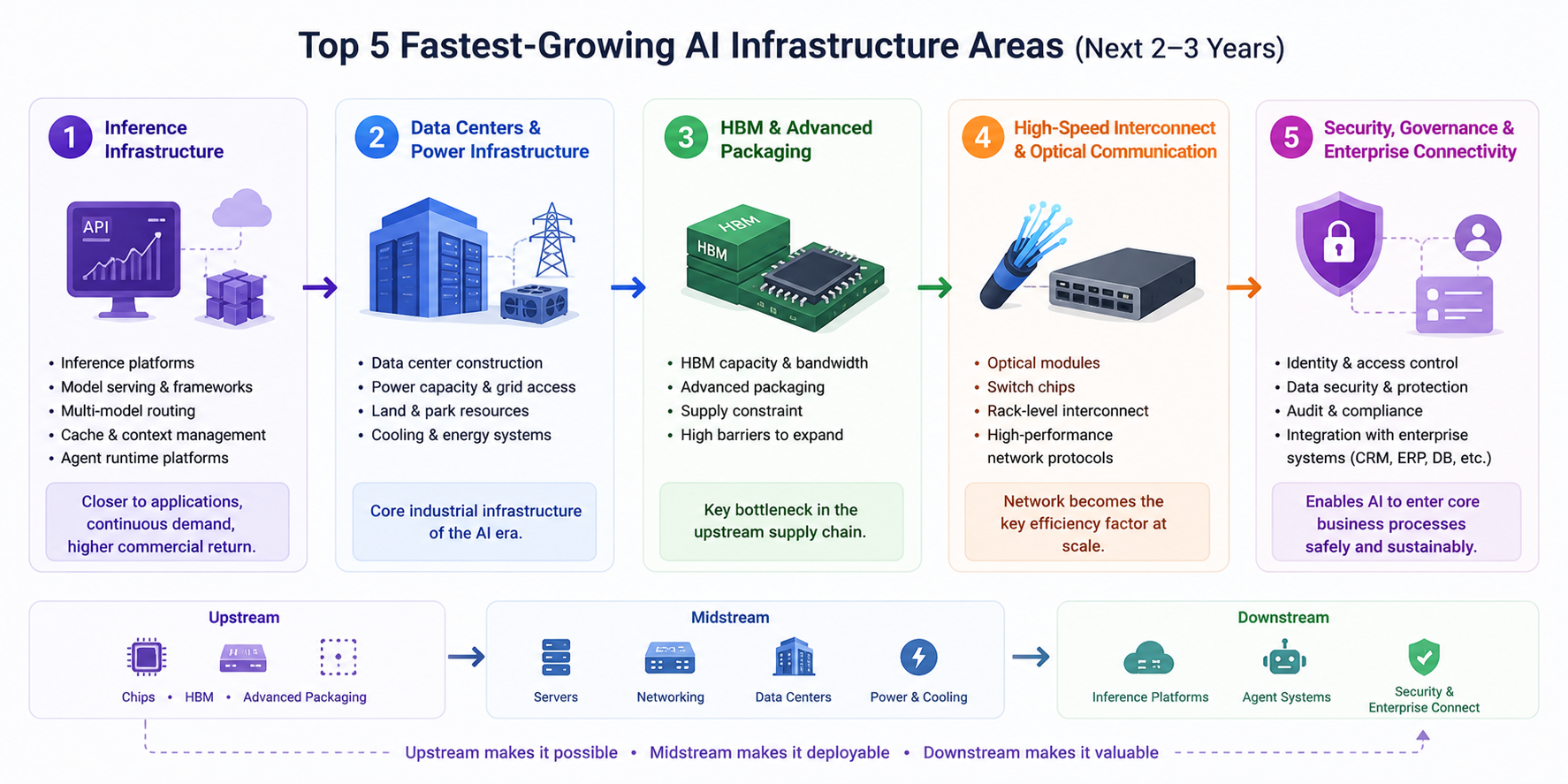

П’ять найдинамічніших напрямків розвитку у найближчі 2–3 роки

З урахуванням останніх публічних даних і змін у ланцюжку постачання, найшвидші напрями розвитку інфраструктури ШІ у найближчі 2–3 роки такі:

- Інфраструктура інферування: найважливіший напрям для постійного моніторингу. У міру виходу ШІ на виробництво платформи інферування, фреймворки сервісу моделей, мульти-модельна маршрутизація, кешування й керування контекстом, а також платформи Agent розвиватимуться найшвидше. Порівняно з навчанням попит на інферування є розподіленішим, тривалішим і ближчим до реальної монетизації.

- Дата-центри й енергопідтримка: дата-центри стають центральною промисловою інфраструктурою епохи ШІ. Ті, хто швидше забезпечить квоти на електроенергію, землю, умови кампусу й охолодження, отримають перевагу у наступній хвилі розвитку обчислювальних потужностей. У найближчі роки швидкість будівництва дата-центрів істотно визначатиме темпи зростання галузі ШІ.

- HBM і просунута упаковка: залишаються ключовими вузькими місцями ланцюга постачання. Зі зростанням потужності чипів підвищуються вимоги до ємності HBM, пропускної здатності та технологій упаковки, а відповідні виробничі потужності складно наростити швидко — це гарантує високий рівень попиту.

- Високошвидкісні інтерконекти й оптичні комунікації: зі зростанням кластерів ШІ мережі стають ключовим фактором продуктивності. Оптичні модулі, комутаційні чипи, інтерконекти на рівні стійок і ефективніші мережеві протоколи стануть базовими можливостями для навчання й інферування.

- Кібербезпека та корпоративна інтеграція: хоча цей напрям менш помітний у короткостроковій перспективі, його довгострокова цінність величезна. Коли корпоративний ШІ інтегрується з CRM, ERP, базами даних, репозиторіями коду та системами знань, контроль доступу, аудит, захист чутливих даних, відстеження результатів і комплаєнс стають критичними. Саме цей рівень визначає, чи зможе ШІ увійти в ядро бізнесу.

Передавальний ланцюг виглядає так:

- Апстрім: чипи, HBM, просунута упаковка

- Мідстрім: сервери, мережі, дата-центри, електроенергія, охолодження

- Даунстрім: платформи інферування, системи Agent, кібербезпека, корпоративна інтеграція

Апстрім визначає «чи можна побудувати», мідстрім — «чи можна розгорнути», даунстрім — «чи можна використовувати й створювати вартість».

Висновок: конкуренція у ШІ переходить у системну еру

Спочатку ринок обрав чипи й HBM, бо це були найдефіцитніші сегменти з найочевиднішим балансом попиту й пропозиції. Але зі зміщенням акценту з навчання на інферування логіка галузі змінилася. Відтепер справжнім драйвером стане не окрема продуктивність чипів, а здатність усієї інфраструктури працювати як єдине ціле.

Структурований погляд на поточний етап інфраструктури ШІ:

- Навчання визначає верхню межу можливостей

- Інферування — масштаб комерціалізації

- Дата-центри й енергетика — швидкість розширення

- Кібербезпека — глибину інтеграції у бізнес

Отже, наступна хвиля можливостей для інфраструктури ШІ охопить не лише чипи, а й «інфраструктуру інферування + дата-центри + енергосистеми + високошвидкісні інтерконекти + платформи корпоративного управління».

З довгострокової перспективи ШІ перетворюється з індустрії змагання моделей на індустрію системної інженерії. Лідерами стануть ті, хто забезпечить синергію між обчислювальними потужностями, мережами, енергетикою й операційними платформами у найближчі 2–3 роки.

Нагадування про ризики: ця стаття не є інвестиційною порадою і призначена лише для ознайомлення. Інвестуйте обачно.