Ключові висновки:

- Попит з основних каналів абсорбції, таких як ETF і DAT, помітно послабився; жовтнева ліквідація та макроекономічний фон із переважанням ризиків продовжують тиснути на ринки цифрових активів.

- Плече на ф’ючерсних ринках і ринках DeFi-кредитування було скинуто, що очистило позиціонування й знизило системні ризики.

- Ліквідність на спотовому ринку ще не відновилася ані для основних криптовалют, ані для альткоїнів, тому ринки залишаються крихкими та більш вразливими до різких цінових рухів.

Вступ

“Uptober” стартував потужно — Bitcoin оновив історичні максимуми. Та оптимізм швидко згас після жовтневого обвалу, що підірвав ринкові настрої. Відтоді BTC просів приблизно на ~$40 000 (понад 33%), а альткоїни втратили ще більше, знизивши загальну капіталізацію до близько $3 трлн. Попри рік фундаментальних позитивних змін, ціни й настрої розійшлися.

Цифрові активи перебувають під впливом сукупності зовнішніх і внутрішніх чинників. Макроекономічно — невизначеність щодо грудневого зниження ставок і слабкість технологічних акцій посилили тенденцію уникнення ризиків. Усередині крипторинку — канали попиту, такі як ETF і DAT, які раніше виступали стабільними абсорберами, зазнали відтоку коштів і тиску на собівартість. Ліквідаційний каскад 10 жовтня, що став одним із найрізкіших циклів розплічення, продовжує впливати на ринок, адже ліквідність залишається низькою.

У цьому випуску ми аналізуємо чинники, що спричинили останню слабкість ринку цифрових активів. Розглядаємо потоки ETF, плечові умови на ринках безстрокових ф’ючерсів і DeFi, а також ліквідність у стакані, щоб зрозуміти, що ці зміни означають для поточного ринкового режиму.

Макроекономічний фон: ухилення від ризику

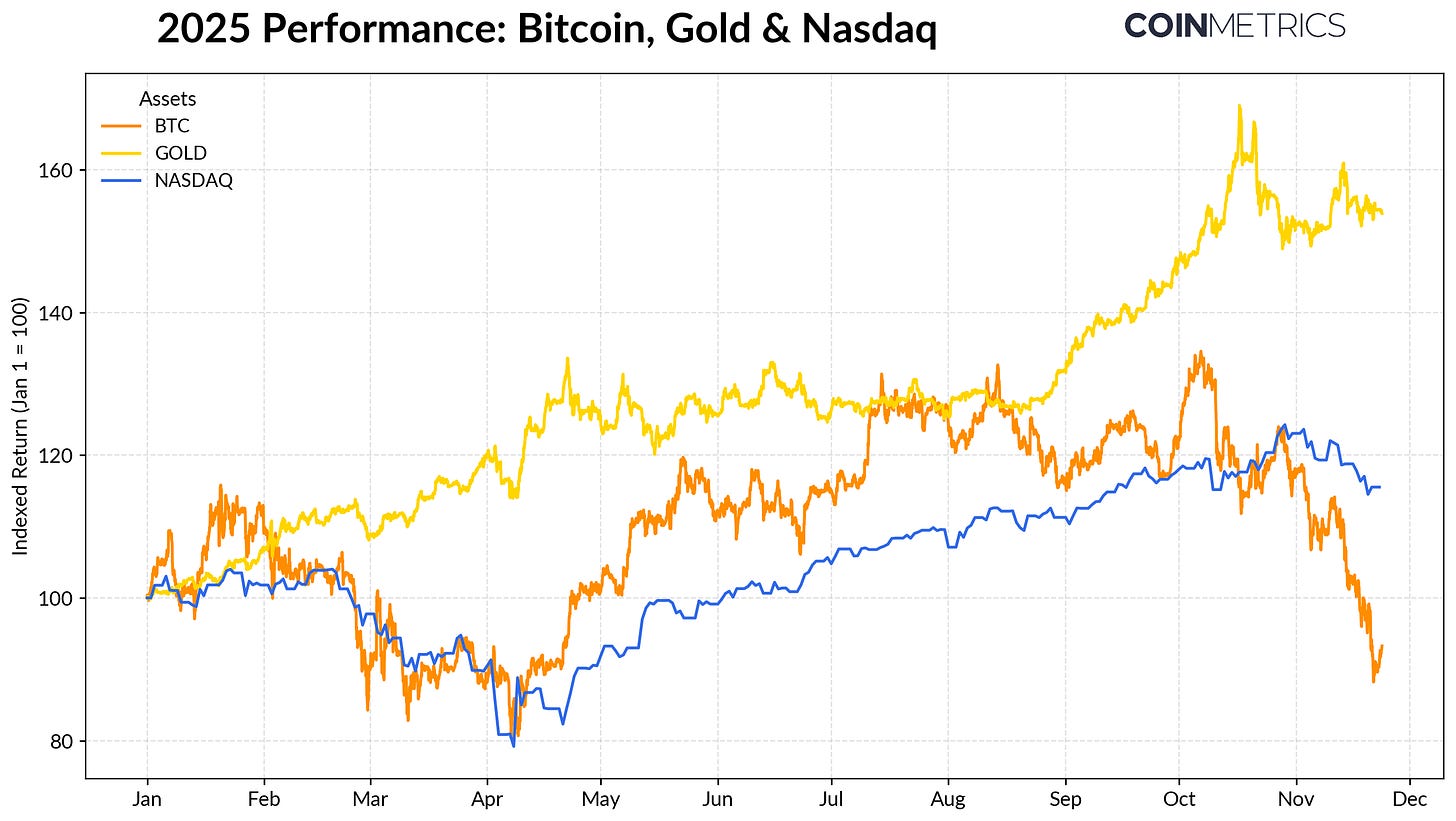

Динаміка Bitcoin дедалі більше відрізняється від основних класів активів. Золото демонструє зростання понад +50% з початку року завдяки рекордним закупівлям центробанків і торговим напруженням, а технологічні акції (NASDAQ) втратили імпульс у IV кварталі, коли ринки переглянули ймовірність зниження ставок ФРС та стійкість AI-оцінок.

Як показало наше попереднє дослідження, BTC має змінний зв’язок як із “ризиковими” технологіями, так і з “захисним” золотом, реагуючи на поточний макрорежим. Це робить його особливо чутливим до ринкових шоків та тригерів — як-от жовтневий обвал і новий сплеск уникнення ризиків.

Джерело: Coin Metrics Reference Rates & Google Finance

Bitcoin як якір для ширшого крипторинку тягне за собою й інші активи, які й надалі рухаються синхронно з BTC, попри окремі короткострокові сплески, наприклад, теми конфіденційності.

Послаблення абсорбції з боку ETF і DAT

Останню слабкість Bitcoin частково спричинило зниження попиту з каналів, які підтримували актив у 2024–2025 роках. ETF фіксують багатотижневий чистий відтік $4,9 млрд із середини жовтня — це найбільша хвиля викупів з квітня 2025 року, коли BTC впав до $75 000 перед оголошенням тарифів “Liberation Day”. Попри короткострокові відтоки, ончейн-активи продовжують зростати, причому BlackRock IBIT ETF володіє 780 000 BTC, ~60% поточного обсягу в спотових ETF Bitcoin.

Відновлення стійких притоків сигналізуватиме про стабілізацію цього каналу, адже попит на ETF історично був ключовим абсорбером пропозиції при зростанні апетиту до ризику.

Джерело: Coin Metrics Network Data Pro

Скарбниці цифрових активів (DAT) також демонструють ознаки напруження. Зі зниженням цін вартість їхніх акцій і криптоактивів стискається, що тисне на премію до NAV, яка є рушієм їхнього зростання. Це зменшує здатність залучати новий капітал через випуск акцій чи боргових інструментів, обмежуючи можливість збільшувати криптоактиви на акцію. Менші й нові DAT особливо чутливі до цієї динаміки, адже зміна ринкових умов може зробити собівартість і оцінку акцій невигідними для подальшого накопичення.

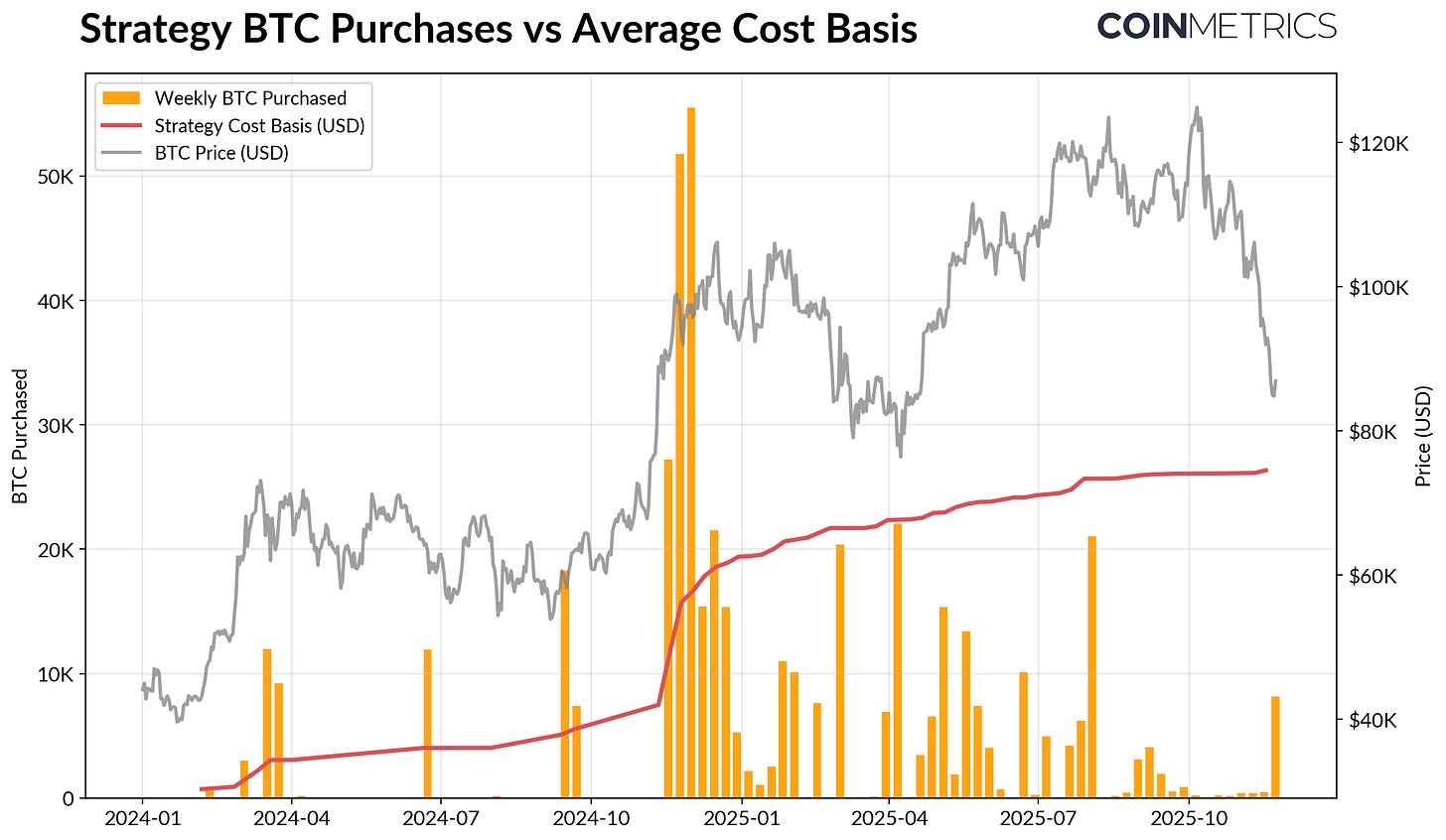

Strategy — найбільший DAT — володіє 649 870 BTC (~3,2% поточної пропозиції Bitcoin) із середньою собівартістю $74 333. Як видно з графіка, накопичення Strategy різко прискорилося під час росту BTC і високої оцінки акцій, а останнім часом сповільнилося, проте не призвело до активних продажів. Водночас Strategy все ще має нереалізований прибуток, оскільки собівартість нижча за поточну ринкову ціну.

Strategy може зазнати тиску у разі подальшого падіння цін або ризиків виключення з індексу, але зміна ринкових умов може покращити баланс і оцінку, створивши сприятливе середовище для більш агресивного накопичення з боку DAT.

Джерело: Strategy & Bitbo Treasuries

Це відповідає трендам ончейн-прибутковості. SOPR короткострокових власників (< 155 днів) перейшов у реалізовані збитки на рівні ~23% — історично це свідчить про тиск капітуляції серед найбільш чутливої до цін групи. Довгострокові власники загалом залишаються в прибутку, але SOPR фіксує незначне зростання розподілу, що сигналізує про вибіркову фіксацію прибутку. Відновлення STH SOPR вище 1,0 разом із уповільненням розподілу LTH може свідчити про відновлення позицій ринку.

Делеваджинг у крипто: безстрокові ф’ючерси, DeFi-кредитування й ліквідність

Ліквідаційний каскад 10 жовтня запустив багаторівневий цикл розплічення на ринках ф’ючерсів, DeFi і кредитування під забезпечення стейблкоїнами, наслідки якого досі впливають на крипторинки.

Безстрокове “очищення”

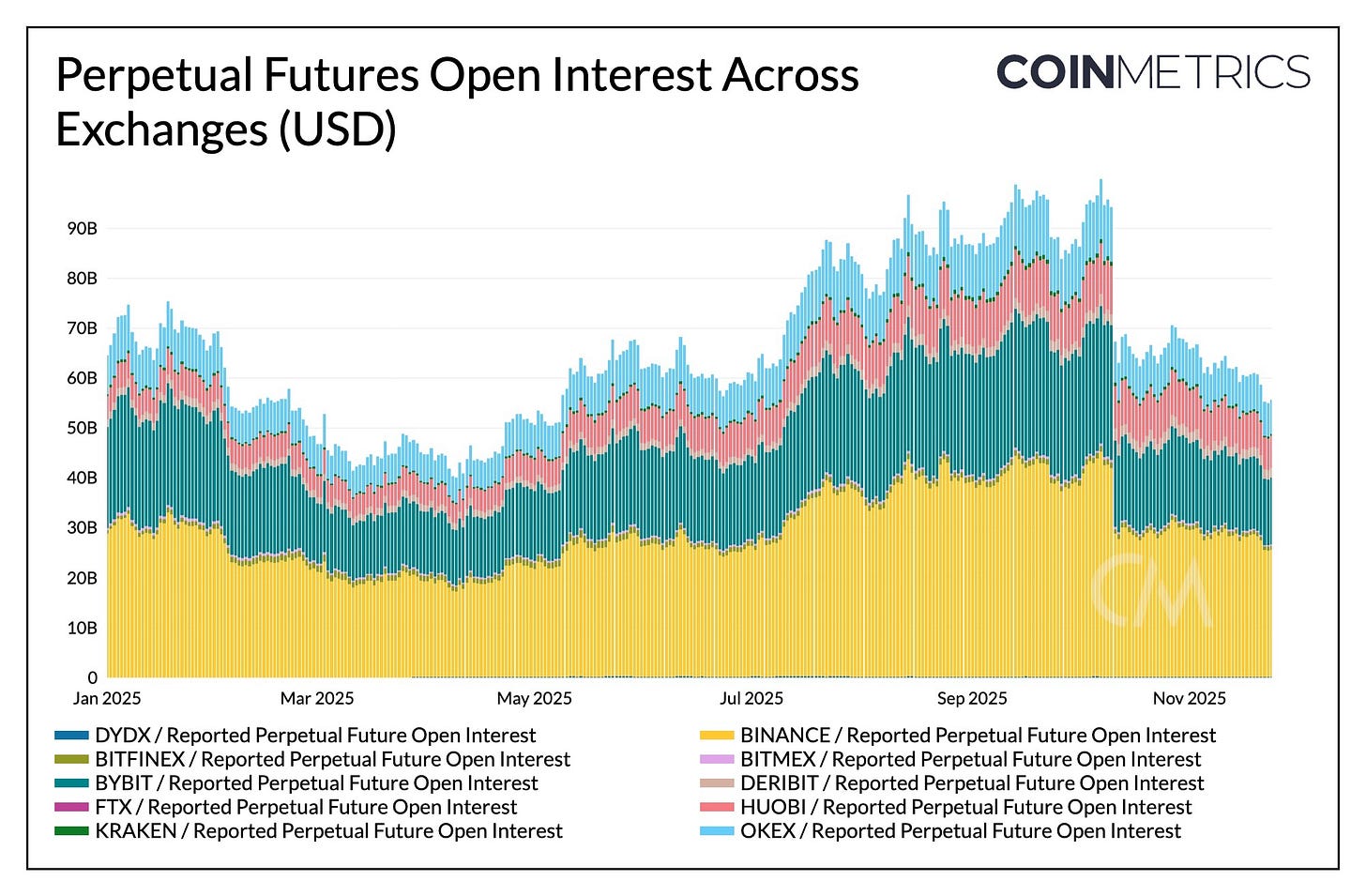

За кілька годин на ринку безстрокових ф’ючерсів відбулася рекордна кількість примусових закриттів позицій, що призвело до зменшення відкритого інтересу більш ніж на 30%, накопиченого за кілька місяців. Альткоїни й платформи з великою часткою роздрібних трейдерів — Hyperliquid, Binance, Bybit — зазнали найглибшого падіння OI, що відповідає зонам найбільш агресивного накопичення плеча перед подією. Відкритий інтерес залишається суттєво нижчим за докризові максимуми понад $90 млрд і продовжує скорочуватися. Це свідчить про очищення системи від надлишкового плеча на фоні стабілізації та перекалібрування ринку.

Ставки фінансування також знизилися, що відображає оновлення апетиту до ризику на довгих позиціях. Фінансування BTC зараз переважно нейтральне або трохи негативне, що відповідає ринку, який ще не відновив впевнену спрямованість.

Джерело: Coin Metrics Market Data Pro

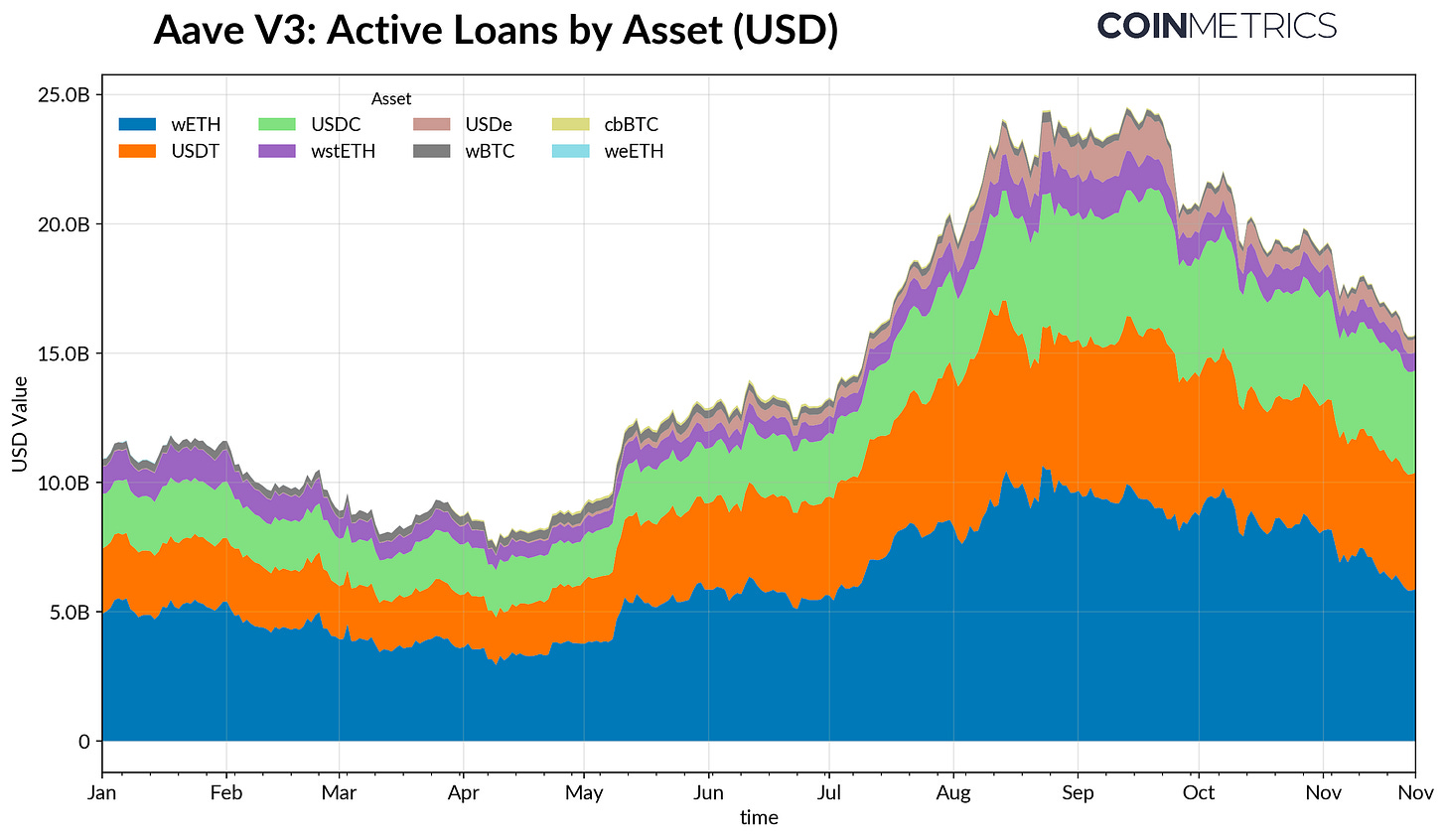

Делеваджинг у DeFi

Кредитні ринки DeFi також пройшли поступову фазу розплічення. Активні позики на Aave V3 знижуються з піку наприкінці вересня, оскільки позичальники скорочують плече та повертають борги на тлі слабшого апетиту до ризику й переоцінки застав. Найрізкіше падіння спостерігалося у стейблкоїновому кредитуванні, посилене відв’язкою Ethena USDe, що призвело до 65% скорочення позик у USDe та ширшого розплічення синтетичних доларових стратегій.

Кредитування під ETH також скоротилося — позики під WETH і ліквідні стейкінгові токени (LST) зменшилися на 35–40%, що свідчить про скорочення циклічного кредитування та стратегій застави з доходом.

Джерело: Coin Metrics ATLAS

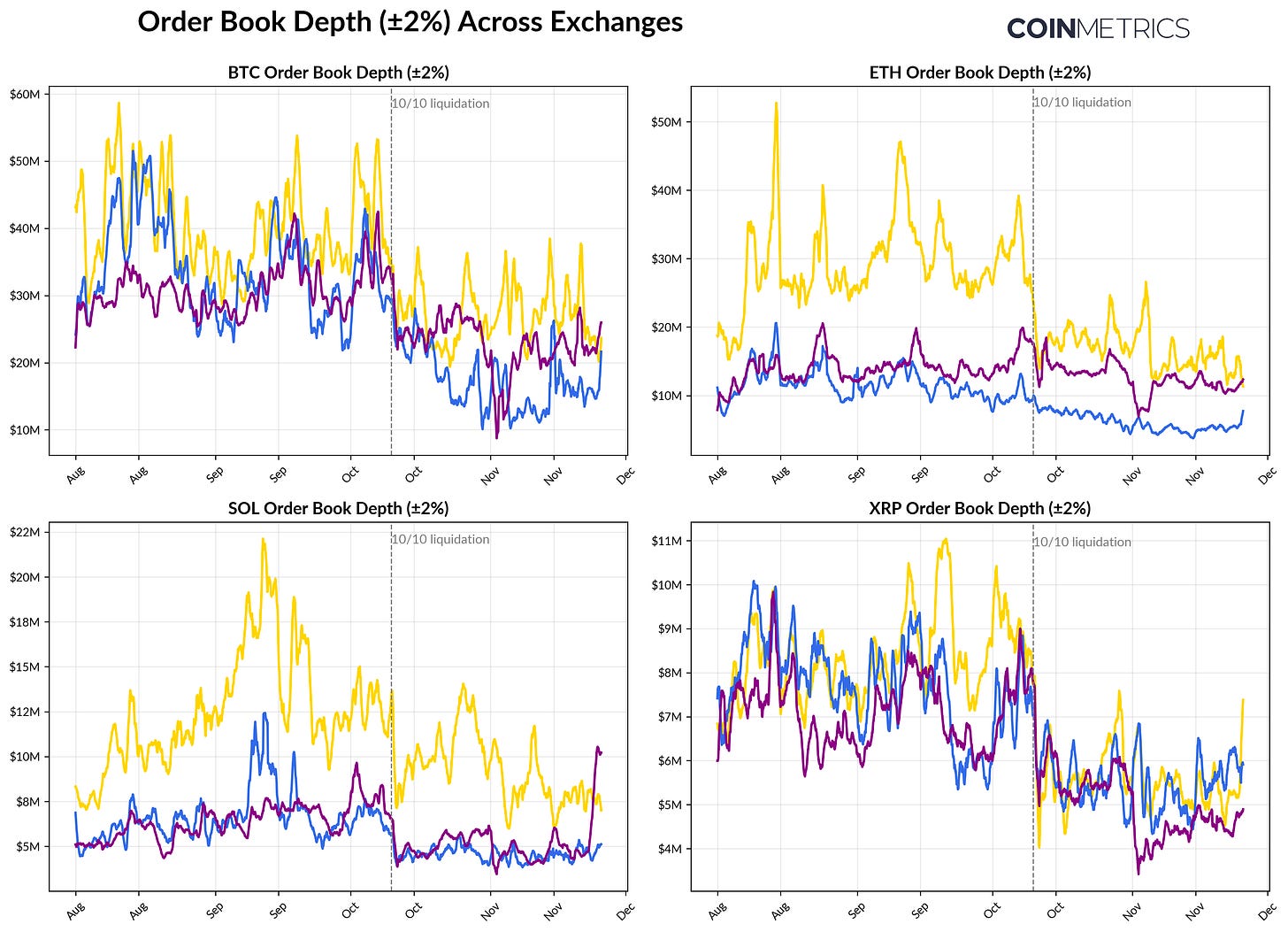

Низька ліквідність на спотовому ринку

Ліквідність на спотовому ринку залишається низькою після ліквідаційного каскаду 10 жовтня. На основних біржах глибина стакану у верхній частині (±2%) для BTC, ETH та SOL все ще на 30–40% нижча за рівні початку жовтня, що свідчить: ліквідність не відновилася разом із цінами. Менша кількість активних заявок робить ринки більш крихкими, а незначні обсяги можуть суттєво впливати на ціну, підвищуючи волатильність і посилюючи ефект примусових продажів.

Ліквідність ще слабша на ринку альткоїнів. Стакани поза основними активами зазнали більш різкого і тривалого падіння глибини, що відображає подальше уникнення ризиків і скорочення активності маркетмейкерів. Загальне покращення ліквідності на споті допомогло б зменшити ціновий вплив і стабілізувати ринкові умови, але наразі глибина залишається одним із найяскравіших індикаторів стресу в системі.

Джерело: Coin Metrics Market Data Pro

Висновки

Ринки цифрових активів проходять етап перекалібрування, сформований слабшим попитом з боку ETF і DAT, скиданням плеча на ф’ючерсах і DeFi та все ще низькою ліквідністю на споті. Ці чинники тиснуть на ціни, але водночас роблять систему здоровішою, менш залежною від плеча, більш нейтральною за позиціонуванням і дедалі більше орієнтованою на фундаментальні показники.

Макроекономічний фон залишається негативним: слабкість акцій AI, зміна очікувань щодо зниження ставок і загальний тренд уникнення ризиків стримують апетит інвесторів. Стійке відновлення основних каналів попиту — притоки в ETF, накопичення DAT, зростання пропозиції стейблкоїнів і повернення ліквідності на споті — створить базу для стабілізації ринку та потенційного розвороту. До того часу ринки залишатимуться під впливом протистояння між макроекономічним фоном уникнення ризиків і внутрішньою структурою крипторинку.

Відмова від відповідальності:

- Стаття є передруком із [Coin Metrics State of the Networ ]. Всі авторські права належать оригінальному автору [Tanay Ved]. Якщо маєте заперечення щодо передруку, звертайтеся до команди Gate Learn — питання буде вирішено оперативно.

- Відмова від відповідальності: думки й погляди, викладені у статті, є позицією автора і не є інвестиційною порадою.

- Переклади статті іншими мовами виконані командою Gate Learn. Якщо не зазначено інше, копіювання, поширення чи плагіат перекладених матеріалів заборонено.