TL;DR

- Федеральна резервна система США (ФРС) оприлюднила новий «Бежевий звіт»: ключові тези — послаблення ринку праці, помірний інфляційний тиск, скорочення споживчих витрат тощо.

- Цього тижня очікується публікація: індексів ISM Manufacturing та Service PMI США, зміни зайнятості ADP, індексу настроїв споживачів UoM, а також даних щодо первинних заявок на допомогу з безробіття.

- BTC +4,07% / ETH +6,82% за минулий тиждень; індекс настроїв залишається у зоні «Екстремальний страх» (24). Капіталізація ринку +3,91%, альткоїни відстають — активи поза топ-10 лише +1,09%.

- Топ-30 токенів у середньому -3,14%; лише Monero (+11,44%) і LEO (+4,18%) показали позитивну динаміку.

- Розблокування Hyperliquid: випущено 1,75 млн HYPE; продажі незначні, більшість токенів утримується або повторно застейкано.

- Запуск Kinetiq: 25% емісії аірдропнуто; торги від $0,12 → $0,22 → ~$0,134 ($133 млн капіталізації); наразі токен доступний лише на Hyperliquid (пара USDH).

- Ethereum підвищив ліміт газу блоку до 60 млн, збільшуючи пропускну здатність мережі напередодні оновлення Fusaka.

- DWF Labs запускає $75 млн фонд для інституційного DeFi.

- Paxos купує Fordefi за понад $100 млн для посилення інституційної кастодіальної інфраструктури.

Макроогляд

Федеральна резервна система США (ФРС) оприлюднила новий «Бежевий звіт»: ключові тези — послаблення ринку праці, помірний інфляційний тиск, скорочення споживчих витрат тощо.

Минулої середи ФРС оприлюднила свій останній «Бежевий звіт», підготовлений Даллаським федеральним резервним банком. За період опитування економічна активність у США загалом залишалася стабільною: попит на робочу силу слабшав, ціни зростали помірно, а споживчі витрати перебували під тиском. Дані зібрано з дванадцяти регіональних банків ФРС, інформація актуальна станом на 17 листопада 2025 року. Через нещодавнє припинення роботи уряду США, члени ФРС не матимуть доступу до значної частини оперативних економічних даних перед грудневим засіданням FOMC, що надає цьому звіту особливого значення для обговорення політики.

«Бежевий звіт» вказує на поступове послаблення ринку праці: у шести з дванадцяти регіонів зафіксовано скорочення планів найму. У більшості регіонів кадрові виклики зменшуються, що свідчить про зниження терміновості розширення чи утримання персоналу. Інфляційний тиск залишався помірним, хоча виробники й рітейлери фіксували зростання витрат на ресурси й намагалися перекласти їх на споживачів, що підсилювало тиск на ціни. Споживчі витрати скорочувалися, а призупинення роботи уряду створило фінансовий стрес для державних службовців. У звіті також наголошується на зростаючому впливі штучного інтелекту: він стимулював інвестиційний бум у певних секторах, але сповільнив найм у інших.

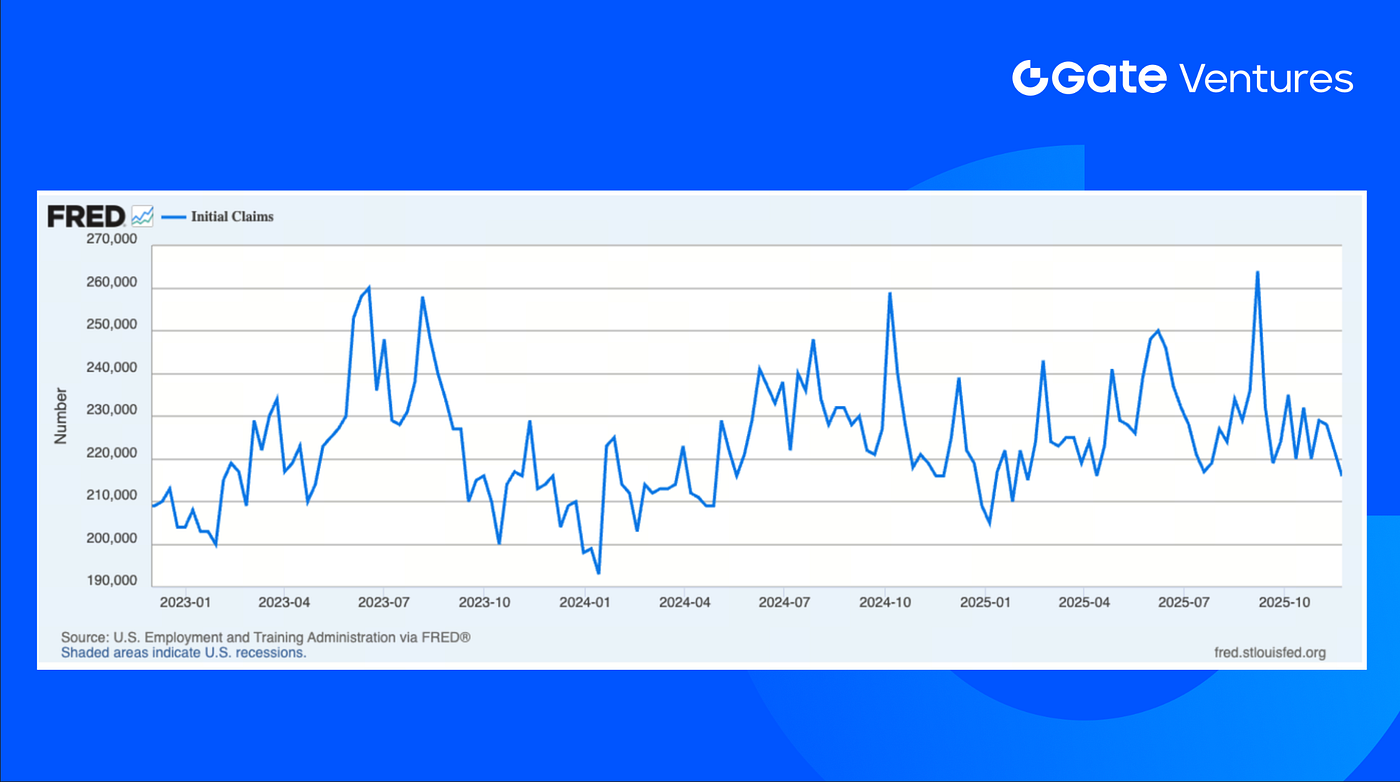

Цього тижня очікується публікація: індексів ISM Manufacturing та Service PMI США, зміни зайнятості ADP, індексу настроїв споживачів UoM, даних щодо первинних заявок на допомогу з безробіття тощо. Макростатистика США досі базується на даних державного та приватного секторів, адже через призупинення роботи уряду офіційні релізи затримуються. Минулого тижня кількість первинних заявок на допомогу з безробіття за 22 листопада становила 216 тис., що менше за ринковий прогноз (225 тис.) і попередній показник (222 тис.), встановивши мінімум із середини квітня. Це наслідок жорсткої торгової та міграційної політики, через що компанії не поспішають звільняти чи наймати нових працівників. (1, 2)

Первинні заявки, Federal Reserve Economic Data (FRED), St. Louis Fed

DXY

Долар США минулого тижня коригувався: курс опустився з понад $100 до поточного рівня $99,479, оскільки очікування зниження ставки ФРС спричинили вихід інвесторів із долара. (3)

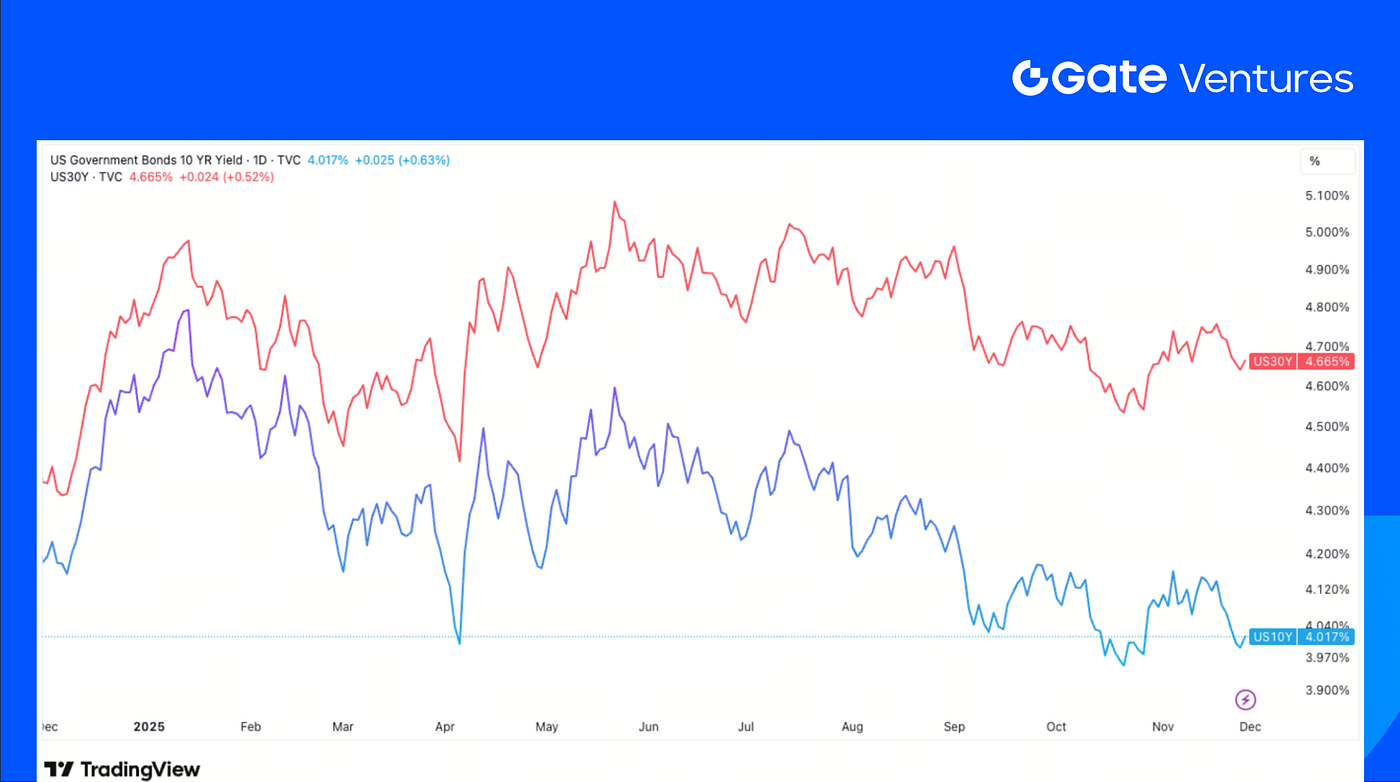

Дохідності облігацій США на 10 і 30 років

Коротко- та довгострокові дохідності держоблігацій США минулого тижня відновилися з мінімумів у середу, коли дохідність 10-річних облігацій опускалася нижче 4%. У п’ятницю дохідність зросла після зупинки торгів на CME. (4)

Золото

Ціна золота зросла на 1% до двотижневого максимуму минулої п’ятниці, забезпечивши четвертий місячний приріст поспіль. Це зумовлено очікуванням зниження ставок ФРС, що підвищило попит на бездоходні активи, такі як золото та срібло. (5)

Огляд крипторинку

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC додав 4,07% за минулий тиждень, ETH зріс на 6,82%. Попри відновлення, на початку цього тижня ринок знову скоригувався. ETF на BTC зафіксували чистий притік $70,05 млн, а ETF на ETH — $312,62 млн. (6)

Співвідношення ETH/BTC зросло на 2,57% до 0,032. Загальний настрій залишається крихким: індекс страху та жадібності досі у зоні «Екстремальний страх» на рівні 24. (7)

2. Загальна ринкова капіталізація

Загальна капіталізація крипторинку

Загальна капіталізація крипторинку без BTC та ETH

Загальна капіталізація без домінування топ-10

Загальна капіталізація крипторинку зросла на 3,91% за минулий тиждень, тоді як ринок без BTC та ETH — на 2,2%. Ширше зростання було обмеженим: поза топ-10 активи додали лише 1,09%, що підкреслює подальшу слабкість альткоїнів порівняно з BTC та ETH.

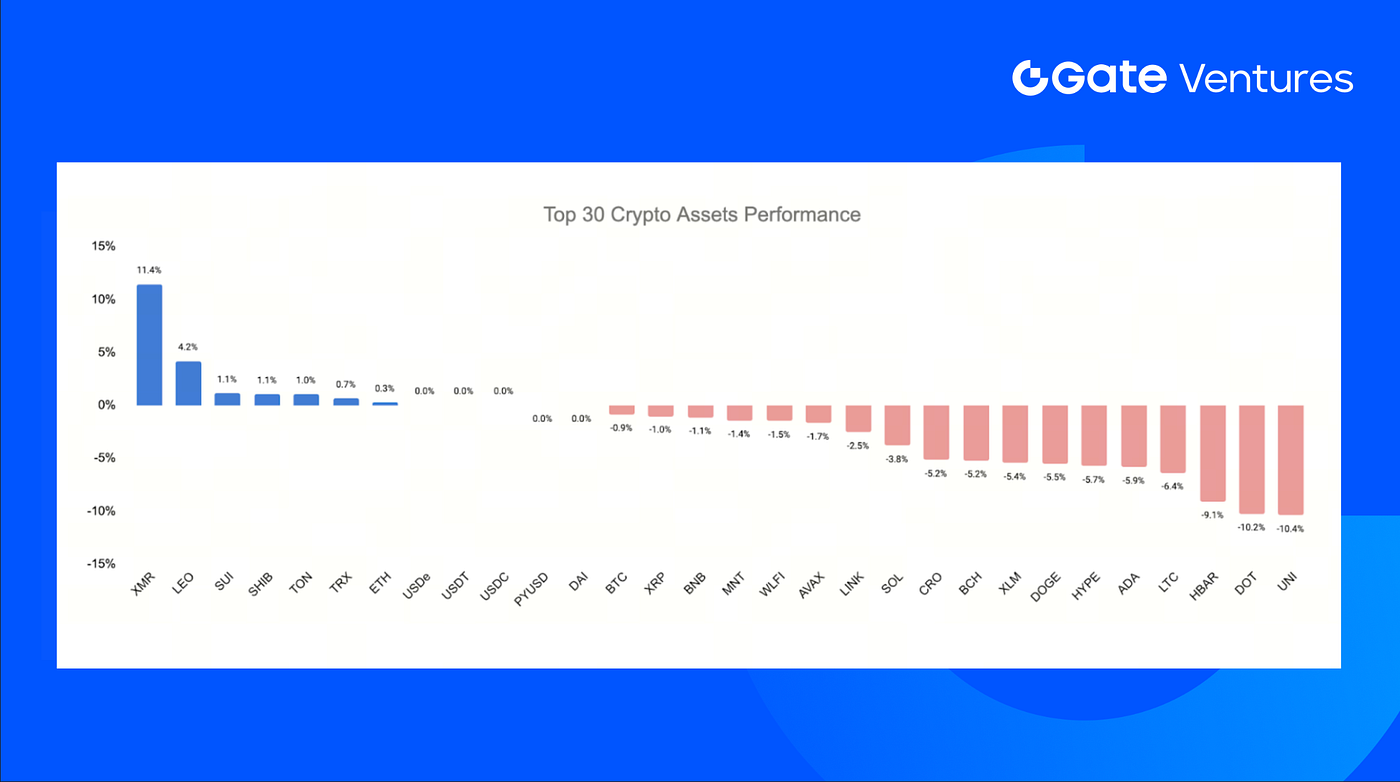

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap та Gate Ventures, станом на 1 грудня 2025 року

Топ-30 криптоактивів показали середню дохідність -3,14% за минулий тиждень, при цьому Monero (+11,44%) та LEO (+4,18%) стали єдиними яскравими лідерами.

Попри динаміку цін, перше велике розблокування Hyperliquid вивільнило 1,75 млн HYPE для команди та ранніх учасників. Після розблокування спостерігався обмежений тиск на продаж:

- 23,4% (609 100 HYPE) продано OTC Flowdesk

- 9% (234 600 HYPE) повторно застейкано

- 35% (902 000 HYPE) залишилось без змін

- 33% (854 254 HYPE) повторно застейкано Hyperlabs

Загалом утримання і повторний стейкінг значно переважали продаж. Якщо тенденція збережеться, наступні розблокування можуть чинити набагато менший тиск на ціну, ніж очікувалося. (8)

4. Новий токен запущено

Kinetiq — найбільший нативний протокол ліквідного стейкінгу Hyperliquid, що дозволяє користувачам застейкати HYPE і отримати kHYPE, при цьому TVL стабільно перевищує $1 млрд.

З запуском HIP-3 Kinetiq впровадив модель Exchange-as-a-Service, яка усуває потребу в одному учаснику для стейкінгу повних 500 тис. $HYPE для запуску ринку. Натомість вимога розподіляється між кількома пулами, де учасники отримують exLST, що відображають їхню частку в кожній біржі, і заробляють відповідні торговельні комісії.

25% загальної емісії було аірдропнуто, торги токеном стартували з $0,12, короткочасно зросли до $0,22 у день запуску, після чого ціна скоригувалася до ~$0,134, забезпечивши капіталізацію $133 млн. Наразі токен доступний для торгів лише на Hyperliquid у парі з новим стейблкоїном USDH.

Ключові події крипторинку

1. Ethereum підвищив ліміт газу блоку до 60 млн, збільшуючи пропускну здатність напередодні Fusaka

Ліміт газу блоку Ethereum вперше за чотири роки підвищено до 60 млн після підтримки понад 513 000 валідаторів, що фактично подвоює потужність виконання L1 перед оновленням Fusaka. Зміна дозволяє обробляти більше транзакцій і викликів смартконтрактів у кожному блоці, знижуючи перевантаження та підвищуючи пропускну здатність базового рівня. Збільшення ліміту стало результатом ініціативи спільноти «Pump the Gas» і є першим етапом ширшої стратегії масштабування. Віталік Бутерін підкреслює, що подальші цільові налаштування мають розширювати пропускну здатність без створення нових «вузьких місць». (9)

2. DWF Labs запускає $75 млн фонд для інституційного DeFi

DWF Labs анонсувала власний DeFi-фонд на $75 млн для засновників, які розробляють інституційну інфраструктуру у сферах ліквідності, клірингу, кредитування та управління ризиками на блокчейні. Основні напрями: дарк-пул перпетуальні DEX і продукти з дохідністю або фіксованим доходом на Ethereum, BNB Chain, Solana й Base, що відображає структурний перехід ліквідності на блокчейн. Ініціатива розширює венчурний портфель DWF на тлі спаду активності криптофондів, даючи змогу підтримувати команди з MVP для розробки інструментів, необхідних для масштабної, приватної інституційної участі в DeFi. (10)

3. Paxos купує Fordefi за понад $100 млн для посилення інституційної кастодіальної інфраструктури

Paxos придбала Fordefi за понад $100 млн, додавши архітектуру MPC-гаманця стартапу, політики контролю й DeFi-інтеграції до своєї регульованої кастодіальної платформи. Це підсилює зростаючий попит з боку інституцій на випуск стейблкоїнів, токенізованих активів і криптоплатежі, а також посилює роль Paxos як кастодіана для PayPal, Mastercard, емітентів PYUSD та USDG. Технології Fordefi, які вже використовують майже 300 інституційних клієнтів, підвищують безпеку та операційну гнучкість, оскільки Paxos консолідує ключову інфраструктуру фінансових сервісів на блокчейні. (11)

Ключові венчурні угоди

1. SpaceComputer залучає $10 млн Seed для запуску супутникових конфіденційних смартконтрактів

SpaceComputer залучила $10 млн у раунді Seed під співлідерством Maven11 і Lattice за участі Superscrypt, Ethereal, Arbitrum Foundation та інших для запуску мережі Celestial на орбіті й модулів SpaceTEE зі захищеним виконанням. Кошти підуть на розгортання супутників, розробку спеціалізованого космічного обладнання та консенсусу для захищених обчислень поза Землею. Зі зростанням попиту на захищені, стійкі до цензури обчислення поза межами наземних загроз SpaceComputer створює новий рівень довіри, де супутники забезпечують криптографічний захист для високозахищених ончейн-застосунків. (12)

2. Revolut залучає $75 млрд оцінки на тлі стрімкої глобальної експансії

Revolut завершив вторинний продаж акцій під лідерством Coatue, Greenoaks, Dragoneer та Fidelity за участі a16z, Franklin Templeton, T. Rowe Price Associates, NVentures та інших, закріпивши оцінку на рівні $75 млрд. Операція забезпечила ліквідність працівникам і підсилила стратегічні партнерства, адже Revolut демонструє суттєве фінансове зростання та розширюється у Мексиці, Колумбії та Індії. Раунд відображає зростання попиту на глобальні фінансові платформи з підтримкою ШІ, здатні працювати як повноцінні цифрові банки. (13)

3. Ondo інвестує $25 млн у стратегічний раунд Figure’s YLDS для забезпечення OUSG

Ondo Finance завершила стратегічний раунд інвестицій у $25 млн у стейблкоїн Figure’s YLDS для посилення забезпечення OUSG — токенізованого фонду держоблігацій США на $780 млн. Придбання диверсифікує дохідність OUSG поруч із продуктами BlackRock, Fidelity, Franklin Templeton та інших. Оскільки інституції шукають більш ліквідні, комплаєнтні ончейн-інструменти дохідності, інтеграція YLDS позиціонує OUSG як ширшу альтернативу держскарбничим і відображає зростання попиту на токенізовану кредитну інфраструктуру. (14)

Венчурна ринкова статистика

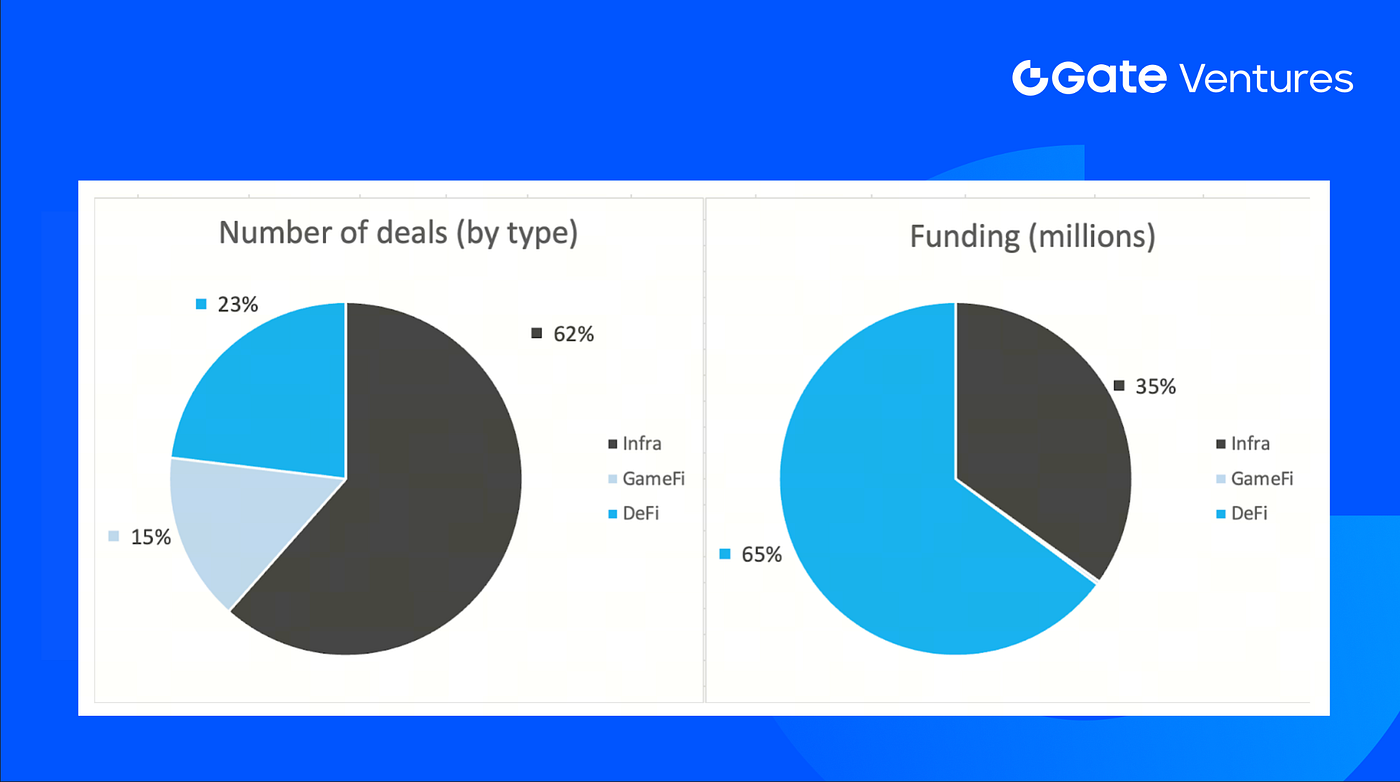

За минулий тиждень укладено 13 угод, із яких Infra — 8 (62% загальної кількості). GameFi — 2 (15%), DeFi — 3 (23%).

Щотижневий огляд венчурних угод, Джерело: Cryptorank та Gate Ventures, станом на 01 грудня 2025 року

Загальна сума оприлюдненого фінансування за минулий тиждень склала $164 млн; 30% (4/13) угод не розкривали обсяг залучених коштів. Найбільше фінансування отримав сектор DeFi — $1 237 млн. Найбільші угоди: FORDeFi $100 млн, Figure $25 млн.

Щотижневий огляд венчурних угод, Джерело: Cryptorank та Gate Ventures, станом на 01 грудня 2025 року

Загальний щотижневий обсяг залучених інвестицій знизився до $164 млн за 4-й тиждень листопада 2025 року, що на -88% менше, ніж тижнем раніше. Водночас, у порівнянні з аналогічним періодом минулого року, щотижневе фінансування зросло на -83%.

Про Gate Ventures

Gate Ventures, венчурний підрозділ Gate.com, фокусується на інвестиціях у децентралізовану інфраструктуру, middleware і застосунки, які трансформують світ у добу Web 3.0. Працюючи з лідерами галузі по всьому світу, Gate Ventures підтримує перспективні команди та стартапи, які мають ідеї та компетенції для переосмислення соціальних і фінансових взаємодій.

Сайт | Twitter | Medium | LinkedIn

Цей матеріал не є пропозицією, закликом чи рекомендацією. Завжди звертайтесь за незалежною професійною консультацією перед прийняттям інвестиційних рішень. Gate Ventures може обмежувати або забороняти використання всіх або частини сервісів для окремих юрисдикцій. Для детальнішої інформації ознайомтесь із чинною угодою користувача.

Джерела:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-1-december-2025.html

- Initial Claims, Federal Reserve Economic Data, https://fred.stlouisfed.org/series/ICSA#

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow: https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index: https://alternative.me/crypto/fear-and-greed-index/

- Hyperliquid core contributor token unlock: https://hypurrscan.io/address/0x43e9abea1910387c4292bca4b94de81462f8a251

- Ethereum lifts block gas limit to 60M as network ramps capacity ahead of Fusakahttps://cointelegraph.com/news/ethereum-validators-push-gas-limit-60m-scaling

- DWF Labs rolls out $75M fund targeting institutional-grade DeFi, https://www.theblock.co/post/380469/dwf-labs-defi-investment-fund-crypto-institutional-phase

- Paxos acquires Fordefi for $100M+ to strengthen institutional custody stack, https://www.coindesk.com/business/2025/11/25/paxos-acquires-crypto-wallet-startup-fordefi-to-expand-custody-services

- SpaceComputer lands $10M Seed to launch satellite-powered confidential smart contracts, https://blog.spacecomputer.io/spacecomputer-raises-10m-to-bring-trusted-execution-to-orbit-merge-cryptography-satellites-and-confidential-smart-contracts/

- Revolut secures $75B valuation round amid rapid global expansion, https://www.revolut.com/news/revolut_completes_fundraising_process_establishing_75_billion_valuation/

- Ondo invests $25M Strategic Round into Figure’s YLDS for OUSG backing, https://ondo.finance/blog/ondo-ylds-25m-investment