TL;DR

- Енергетичне опитування Федерального резервного банку Далласа за IV квартал фіксує другий поспіль квартал скорочення, вказуючи на стійку слабкість у секторі енергетики та підвищуючи ймовірність майбутніх цінових стрибків у разі подальшого недоінвестування.

- Слабкість енергетики підвищує ризик циклічного відкату (~10%) у ключових індексах, таких як S&P 500, що може бути сумісно з позитивним підсумком року, залежно від часу корекції.

- Зростання зберігається, оптимізм навколо AI триває, але ризики стають більш нерівномірними між секторами — це обґрунтовує вибірковість і підвищення грошових буферів.

- Ключові дані попереду: увага на відкладені дані щодо несільськогосподарської зайнятості та безробіття у США (п’ятниця, 9 січня) і CPI (вівторок, 13 січня) для оцінки стійкості ринку праці та інфляції.

- Долар слабшає: DXY залишається біля ~98, відображаючи очікування подальшого пом’якшення у 2026 році та звуження переваги ставок у США.

- Попит на дорогоцінні метали: золото тримається вище ~$4 500/унція на тлі очікувань зниження ставок і попиту на «тиху гавань»; срібло залишається сильним після короткочасного зростання понад ~$80/унція, підтримане інфляційними та ринковими чинниками.

- Великі активи стримані: BTC (-0,8%) і ETH (-1,76%) знизилися на фоні значного відтоку з ETF (BTC: -$782 млн, ETH: -$102,34 млн). ETH/BTC впав до 0,033, а настрій залишився слабким — Fear & Greed на рівні 26 («Extreme Fear»).

- Дивергенція капіталізації: загальна ринкова капіталізація крипто була майже незмінною (-0,7%). Без BTC/ETH майже без змін (-0,07%), а поза Топ-10 зросла на +3,06%, що свідчить про зміцнення малих капіталізацій.

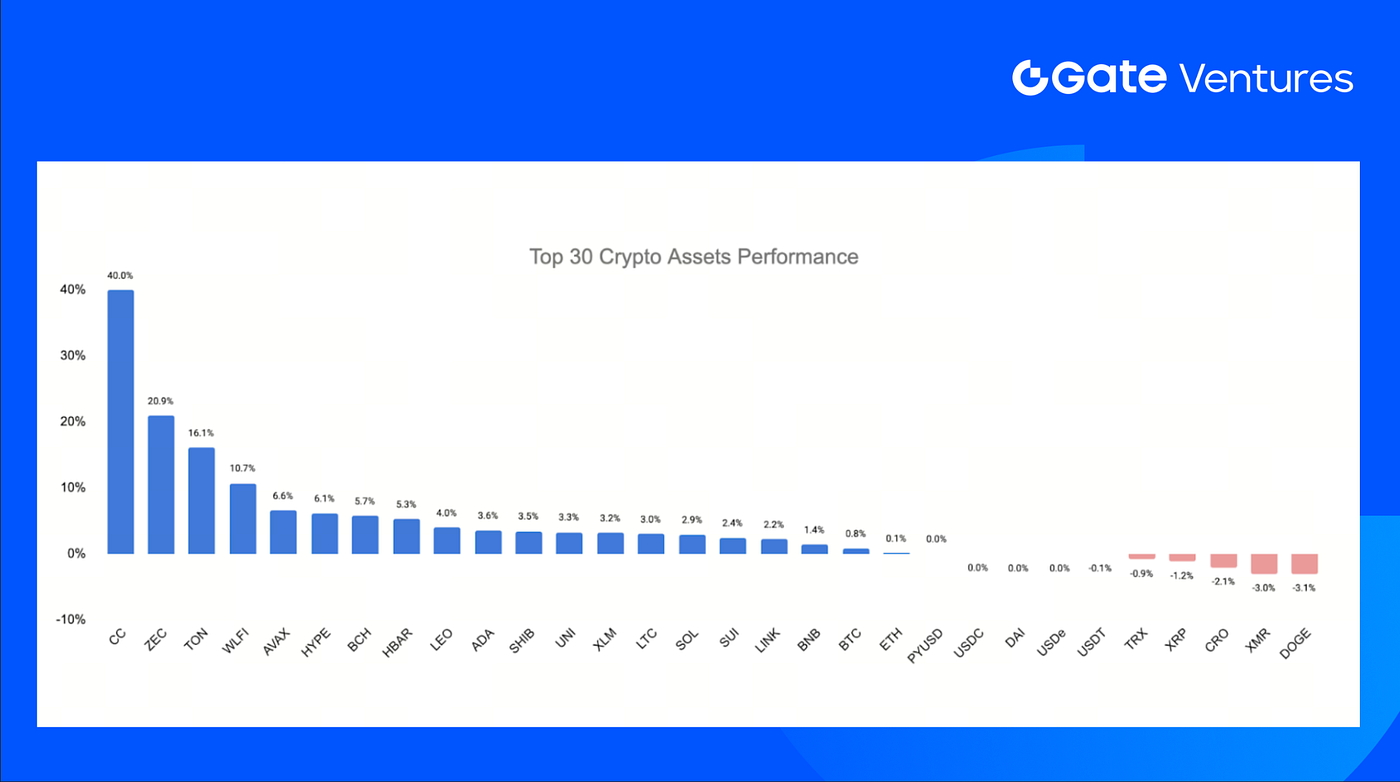

- Топ-30 випереджають: середнє зростання активів Топ-30 склало +3,92%, зумовлене вибірковими рухами з каталізаторами.

- Лідер Canton Network: +40% на тлі плану DTCC токенізувати US Treasuries на Canton, що підкреслює інституційний імпульс RWA.

- Сила Toncoin: +16,1% після розширення Telegram функції NFT-подарунків на TON.

- WLFI-каталізатор: +10,7% після пропозиції надіслати < 5% розблокованих токенів для прискорення впровадження стейблкоїна USD1 в DeFi та платежах.

- Фірми, пов’язані з Tether, купують майнінговий бізнес Northern Data на суму до $200 млн.

- Coinbase посилює регульовані ринки прогнозів через стратегічне придбання The Clearing Company.

- DWF Labs укладає першу фізичну угоду із золотом, коли криптокапітал рухається у товари.

Огляд макроекономіки

Останні макроекономічні сигнали вказують на зростання ризиків під поверхнею фондового ринку, який залишається сильним на вигляд. Енергетичне опитування Федерального резервного банку Далласа за IV квартал показує скорочення активності в галузі другий квартал поспіль, що підкреслює триваючу слабкість у секторі енергетики. Історично низькі ціни на енергоносії мають тенденцію до самокорекції, оскільки зниження інвестицій скорочує пропозицію, але якщо поточне уповільнення триватиме, це підвищує ризик різкого зростання цін у майбутньому, як у 2022 році. Керівники галузі також відзначають політичну невизначеність і відсутність узгодженості між регуляторами та енергетичним сектором як ключові причини занепокоєння, що тисне на довіру та плани інвестицій. (1)

Це важливо для ширшого ринку, оскільки енергетика є основою економіки. Тривала слабкість підвищує ймовірність циклічного відкату ринку, навіть якщо основні фондові індекси залишаються поблизу рекордних максимумів. Подібна динаміка циклу пропозиції спостерігається й в інших сферах, таких як продовольство та сільське господарство, де дефіцит робочої сили та затримки виробництва можуть підштовхнути ціни вгору наступного року.

У поєднанні з потужною динамікою акцій наприкінці року, високими оцінками та триваючим оптимізмом щодо зростання, зумовленого AI, загальний фон можна охарактеризувати як обережний оптимізм. Економіка продовжує зростати, але ризики стають більш нерівномірними між секторами, що відображає зростаючу дивергенцію під поверхнею. У цьому контексті будь-яка корекція ринку, ймовірно, означатиме нормалізацію оцінок, а не сигнал про глибше економічне падіння, і може допомогти перезавантажити ринкові умови у ході циклу.

Цього тижня очікуються відкладені дані щодо несільськогосподарської зайнятості та безробіття, публікація яких запланована на п’ятницю, 9 січня, що дасть ключову інформацію щодо ринку праці. Далі вийдуть дані щодо інфляції — індекс споживчих цін (CPI) у вівторок, 13 січня, на які ринки звертатимуть увагу для оцінки зниження чи стійкості інфляційного тиску. (2,3)

DXY

Після останнього зниження ставки Федеральною резервною системою та очікувань подальшого пом’якшення у 2026 році індекс долара США продовжив слабшати, торгуючись біля рівня 98.

Дохідність 10-річних облігацій на 29 грудня 2025 року становила 4,139%, а 30-річних — 4,819%.

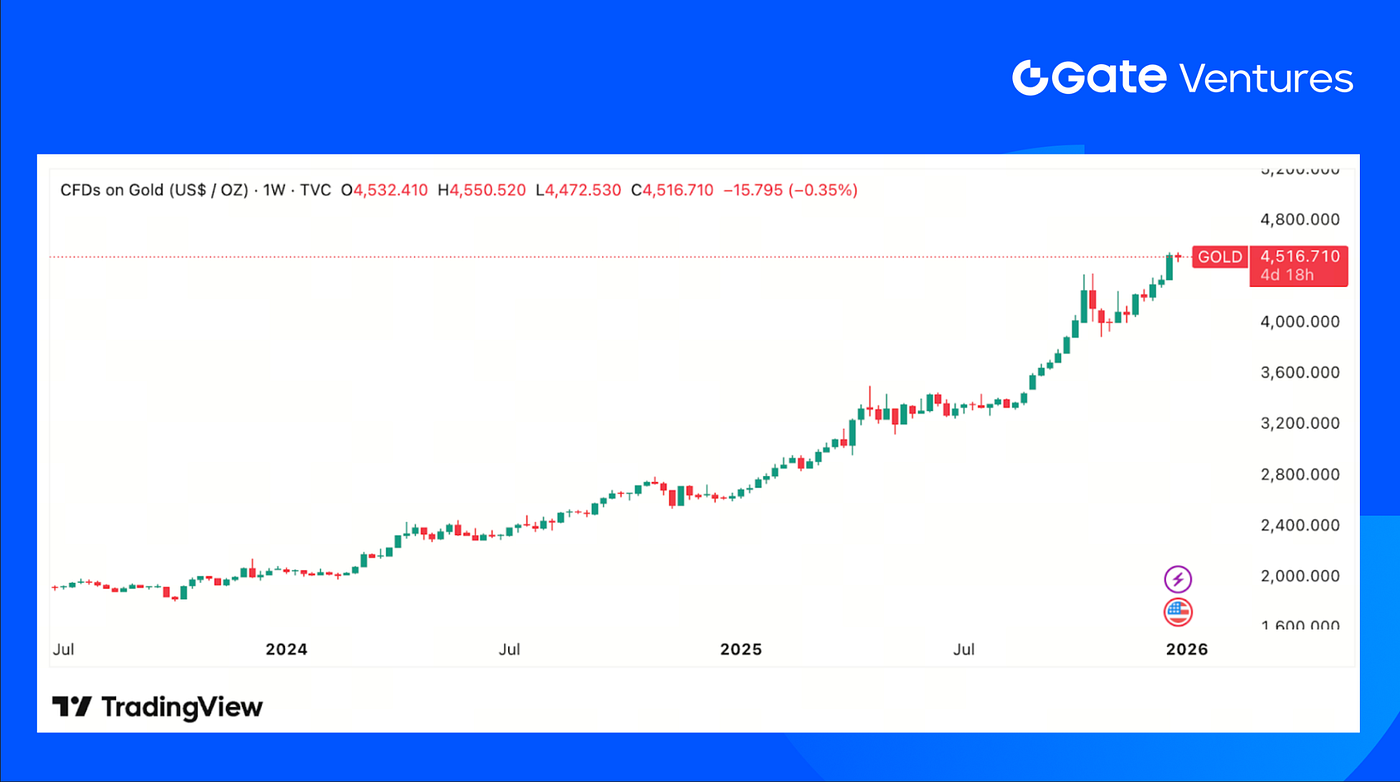

Золото

Ціни на золото залишаються на підвищених рівнях, торгуючись вище $4 500/унція, підтримані очікуваннями зниження ставок, попитом на «тиху гавань» та ширшими макроризиками, зокрема геополітичною напругою та високим рівнем глобального боргу.

Срібло

Срібло також демонструє помітну силу, короткочасно перевищивши $80/унція перед помірним зниженням, що відображає підвищений інтерес інвесторів як захист від інфляції та дисбалансу попиту і пропозиції.

Огляд крипторинку

1. Основні активи

BTC Price

ETH Price

ETH/BTC Ratio

Ціна BTC залишилася майже без змін, знизившись на 0,8% за період, тоді як ETH втратив більше — 1,76%. За потоками, BTC ETF зафіксували чистий відтік $782 млн, а ETC ETF — $102,34 млн. (4)

Коефіцієнт ETH/BTC знизився ще на 0,92% до 0,033, підкреслюючи відносну слабкість ETH. Загальний настрій на ринку залишається крихким, індекс Fear & Greed утримується у зоні «Extreme Fear» з показником 26. (5)

2. Загальна ринкова капіталізація

Crypto Total Marketcap

Crypto Total Marketcap Excluding BTC and ETH

Crypto Total Marketcap Excluding Top 10 Dominance

Загальна ринкова капіталізація крипто залишилась майже незмінною, знизившись на 0,7% за період. Капіталізація без BTC та ETH була ще стабільнішою — лише -0,07%. Водночас, капіталізація поза Топ-10 зросла на 3,06%, значно випереджаючи ширший ринок і вказуючи на відносну силу токенів з малою капіталізацією.

3. Динаміка Топ-30 криптоактивів

Source: Coinmarketcap and Gate Ventures, as of Dec, 29nd 2025

Топ-30 криптовалют за ринковою капіталізацією показали середнє зростання на 3,92%, лідерами стали Canton Network, Zcash, Toncoin і World Liberty Financial.

Canton Network виріс приблизно на 40%, значно випереджаючи ширший крипторинок, що залишався переважно стабільним.

Зростання було спричинене оприлюдненням DTCC планів токенізувати цінні папери Казначейства США через інфраструктуру Canton Network, починаючи з активів, що зберігаються в Depository Trust Company. CEO DTCC зазначив, що ця ініціатива формує дорожню карту для впровадження інституційних кейсів токенізації реальних активів, з планами розширення на інші цінні папери. (6)

Toncoin виріс на 16,1% завдяки каталізатору від Telegram: платформа розширила функцію NFT-подарунків, вперше запроваджену у жовтні 2024 року, дозволивши користувачам надсилати анімовані подарунки, які можна мінтити як NFT у мережі TON, що підсилює цифрову власність і утилітарність на платформі. (7)

WLFI піднявся на 10,7% на фоні каталізатора з боку управління World Liberty Financial — після пропозиції спрямувати менше 5% розблокованих токенів на цільову програму стимулювання для прискорення впровадження стейблкоїна USD1 у DeFi, платіжних шлюзах та мерчант-сервісах. (8)

Основні крипто-події

1. Фірми, пов’язані з Tether, купують майнінговий бізнес Northern Data до $200 млн

Northern Data, оператор дата-центрів, контрольний пакет якого належить Tether, продав свою дочірню компанію Peak Mining, що займається майнінгом біткоїнів, за суму до $200 млн компаніям під контролем керівників Tether, за даними Financial Times. Угоду не було розкрито на той момент через регуляторні вимоги, що підкреслює дедалі складніші фінансові зв’язки між Tether, Northern Data та афілійованими структурами. Ця угода відбулася перед придбанням Northern Data компанією Rumble та на тлі триваючого регуляторного нагляду, що демонструє реструктуризацію експозиції Tether у майнінгу, інфраструктурі даних і стратегічних пакетах акцій поза основним бізнесом стейблкоїнів. (9)

2. Coinbase посилює регульовані ринки прогнозів через стратегічне придбання The Clearing Company

Coinbase погодилась придбати The Clearing Company — стартап ринку прогнозів, який підтримує Coinbase Ventures, прискорюючи вихід на ринок торгівлі подіями. Угода відбулася після нещодавнього запуску ринків прогнозів Coinbase і дозволить інтегрувати команду стартапу для масштабування продукту, завершення очікується у січні. The Clearing Company, заснована колишнім топменеджером Polymarket і Kalshi, розробляла регульовану ончейн платформу прогнозів, що підсилює стратегію Coinbase щодо розширення поза спотову торгівлю у ринки реальних подій. (10)

3. DWF Labs укладає першу фізичну угоду із золотом, коли криптокапітал рухається у товари

DWF Labs здійснила першу угоду з фізичним золотом, розрахувавши транзакцію на 25 кг злитків через традиційну інфраструктуру зберігання та розрахунків, а не блокчейн. Це рідкісний крок для криптовалютного маркетмейкера у сегмент традиційних товарів, оскільки ціни на золото досягли історичних максимумів і перевищили динаміку цифрових активів. DWF повідомила, що це тестова транзакція з планами масштабування на інші товари, підкреслюючи ширшу тенденцію диверсифікації криптокомпаній за межі лише ончейн-ринків на тлі зміни макроумов. (11)

Ключові венчурні угоди

1. Coinbax залучає $4,2 млн Seed на фоні зростання попиту на комплаєнтні рейки для стейблкоїнів і програмований платіжний шар

Coinbax залучив $4,2 млн у Seed-раунді під лідерством BankTech Ventures за участі Connecticut Innovations, Paxos та інших інвесторів для створення програмованого трастового шару для платежів стейблкоїнами. Платформа додає ескроу, погодження, ліміти витрат і політики до ончейн-розрахунків, зберігаючи аудитованість для банків. У міру інтеграції стейблкоїнів у банківські процеси під чіткішим регулюванням інвестиція відображає попит на інфраструктуру контролю, яка дозволяє інституціям запускати програмовані платежі без компромісів щодо ризику й комплаєнсу. (12)

2. Architect залучає $35 млн Series A для масштабування інституційної біржі перпетуалів

Architect Financial Technologies залучила $35 млн у Series A під лідерством Miami International Holdings і Tioga Capital за участі Galaxy Ventures, ARK Invest, VanEck, Coinbase Ventures та інших для масштабування AX — регульованої біржі перпетуалів на традиційні активи. AX, під регулюванням Бермуд, пропонує перпетуали на FX, ставки, акції й товари для інституцій. Зі зростанням попиту на капіталоефективні деривативи поза крипто цей раунд відображає інтерес до впровадження перпетуалів у глобальну комплаєнтну ринкову інфраструктуру. (13)

3. Rocket залучає $1,5 млн Seed для запуску ринків прогнозів із безперервною винагородою

Rocket залучив $1,5 млн у Seed-раунді під лідерством Electric Capital за участі Tangent, Amber Group, Bodhi Ventures та інших для запуску ринків прогнозів у реальному часі з безперервними виплатами. Протокол дозволяє користувачам повторно використовувати капітал у кількох прогнозах без ризику ліквідації. На фоні інтересу трейдерів до експозиції на інформацію й настрій без обмежень перпетуалів інвестиція відображає попит на нові ринкові структури, що монетизують точність і вирівнюють стимули навколо цінової індикації та прогнозу в реальному часі. (14)

Венчурні ринкові метрики

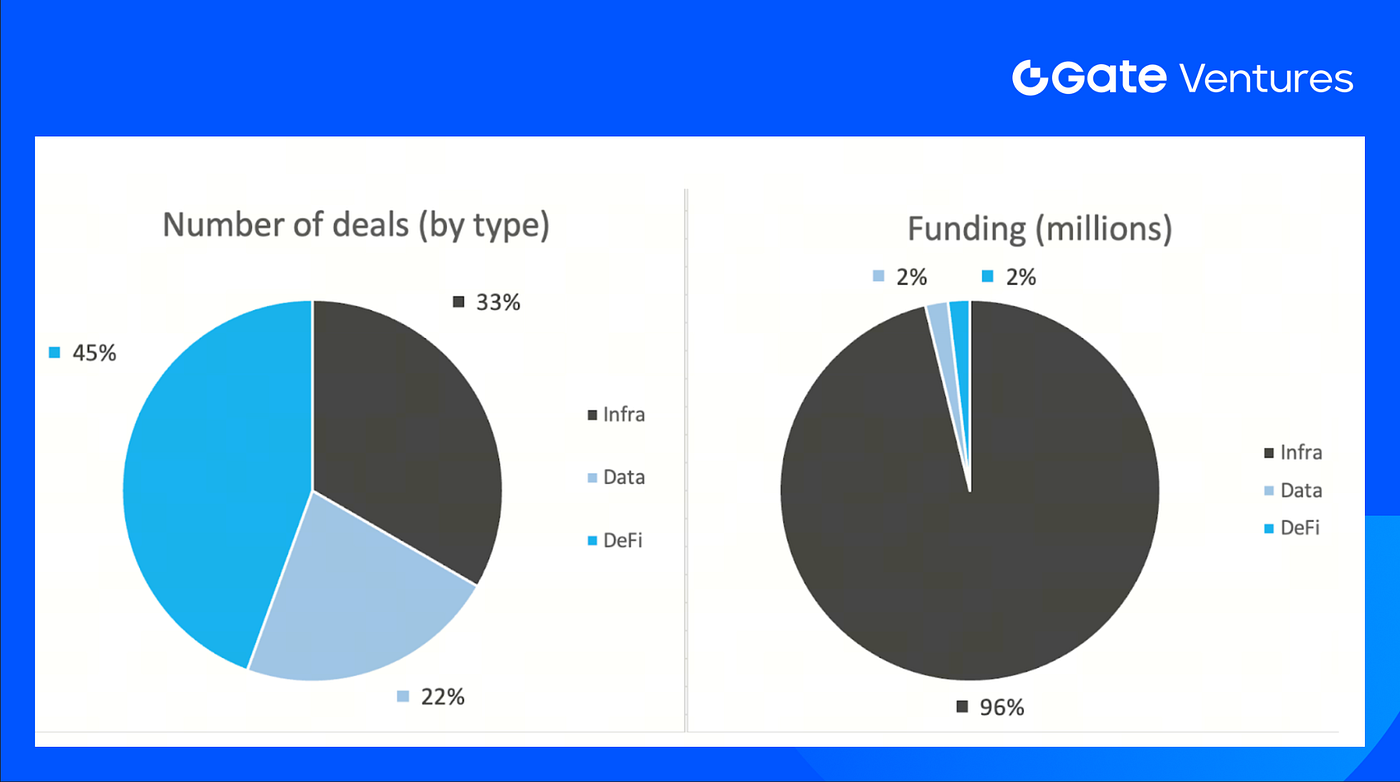

Кількість угод, укладених за минулий тиждень, становила 9, з них 4 у DeFi (44% від загальної кількості). У Infra — 3 (33%), у Data — 2 (22%).

Weekly Venture Deal Summary, Source: Cryptorank and Gate Ventures, as of 29th Dec 2025

Загальна сума оголошеного фінансування за минулий тиждень склала $296 млн, у 4 з 9 угод не розкрито суму. Найбільше фінансування отримав сектор Infra — $207 млн. Найбільші угоди: HashKey $250 млн, Architect $35 млн.

Weekly Venture Deal Summary, Source: Cryptorank and Gate Ventures, as of 29th Dec 2025

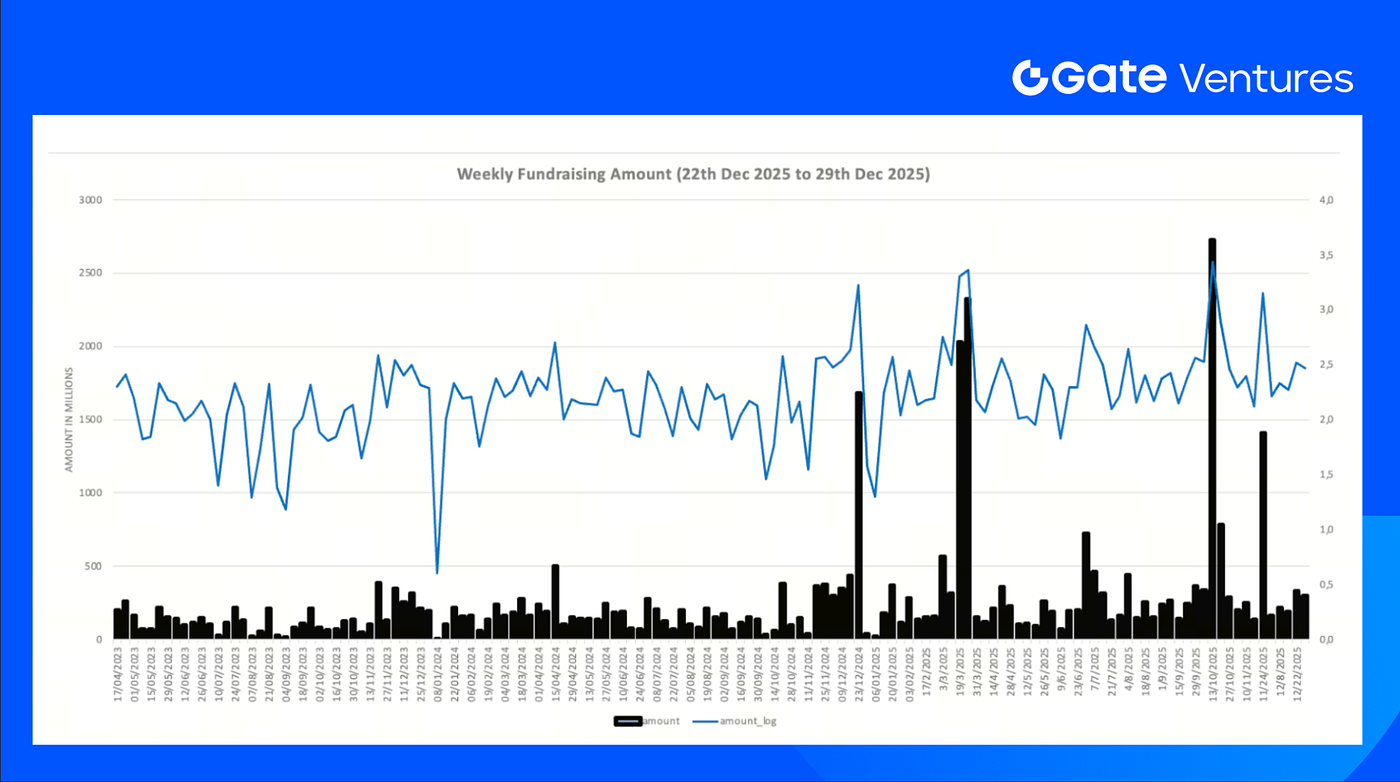

Загальний тижневий обсяг фінансування знизився до $296 млн за 4-й тиждень грудня 2025 року, що на 10% менше, ніж тижнем раніше. Порівняно з аналогічним періодом минулого року, тижневе фінансування за минулий тиждень зменшилось на 87%.

Про Gate Ventures

Gate Ventures, венчурний підрозділ Gate.com, зосереджується на інвестиціях у децентралізовану інфраструктуру, проміжне програмне забезпечення та застосунки, які трансформують світ у добу Web 3.0. Працюючи з лідерами галузі по всьому світу, Gate Ventures підтримує перспективні команди і стартапи, які мають ідеї та компетенції, необхідні для переосмислення соціальних і фінансових взаємодій.

Website | Twitter | Medium | LinkedIn

Цей матеріал не є офертою, запрошенням до участі чи рекомендацією. Завжди звертайтеся за незалежною професійною консультацією перед прийняттям інвестиційних рішень. Gate Ventures може обмежити або заборонити використання всіх чи частини сервісів у певних юрисдикціях. Для детальної інформації ознайомтеся з відповідною угодою користувача.

Джерела:

- https://www.dallasfed.org/research/surveys/des

- https://tradingeconomics.com/united-states/non-farm-payrolls

- https://www.bls.gov/news.release/cpi.nr0.htm

- BTC & ETH ETF Inflow: https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index: https://alternative.me/crypto/fear-and-greed-index/

- DTCC Tokenization Annoucement: https://coinmarketcap.com/community/articles/694d8788455c6a69d3e4b8ac/

- Telegram Gifts: https://coinmarketcap.com/community/articles/694af4b142d627398ac71c4d/

- WLFI USD1 plan: https://coinmarketcap.com/community/articles/6951b69fbe5b21403bbc7ea9/

- Tether-linked firms buy Northern Data’s mining business for up to $200M:https://cointelegraph.com/news/tether-backed-northern-data-sold-mining-business-to-firms-owned-by-tether-execs-ft

- Coinbase strengthens regulated prediction markets with strategic The Clearing Company acquisition:https://www.theblock.co/post/383497/coinbase-to-acquire-prediction-markets-startup-the-clearing-company

- DWF Labs settles first physical gold trade as crypto capital moves into commodities:https://cointelegraph.com/news/dwf-labs-first-physical-gold-trade-commodities

- Coinbax raises $4.2M Seed amid growing demand for compliant stablecoin rails and programmable payment layer:https://www.globenewswire.com/news-release/2025/12/22/3209148/0/en/Coinbax-Raises-4-2M-to-Bring-Institutional-Controls-to-Stablecoin-Payments.html

- Architect raises $35M Series A to scale institutional perps exchange:https://x.com/Architect_Fi/status/2003484124628254805?s=20

- Rocket lands $1.5M Seed to launch continuous-reward prediction markets:https://x.com/userocket_app/status/2003481579738345924?s=20