Коротко

ВВП США за третій квартал 2025 року перевищив очікування та продемонстрував стійкість, що знизило очікування зниження ставки ФРС у 2026 році.

Цього тижня очікуються такі дані: звіт BLS про зайнятість у грудні, JOLTS, звіт ADP про зайнятість, індекси ISM PMI та опитування споживчої впевненості Мічиганського університету.

BTC та ETH зросли на 4,13% та 6,61% відповідно; після двох тижнів відтоків ETF зафіксовано приплив ($458,7 млн у BTC ETF, $160,6 млн у ETH ETF), при цьому ринкові настрої залишаються в зоні "Extreme Fear" (екстремальний страх) на рівні 26.

Загальна капіталізація крипторинку зросла на 4,82%; без BTC та ETH — на 5,47%, а без топ-10 — на 7,7%, що підкреслює сильні результати альткоїнів.

Серед секторів лідирували мемкоїни завдяки значним рухам PEPE і NERIO на Ethereum, а також BONK і PENGU на Solana.

Топ-30 активів відновилися, лідерами стали DOGE, SHIB і WLFI; WLFI підтримали партнерство з MMA та інтеграція USD1 на Binance.

Віталік Бутерін окреслив, як PeerDAS і ZK-EVMs змінюють масштабування Ethereum.

Фонд BUIDL від BlackRock розподілив $100 млн, що є конкретним сигналом роботи токенізованих грошових ринкових продуктів на інституційному рівні, а не лише у пілотному режимі.

Grayscale подала заявку на траст-ETF Bittensor, що свідчить про зростання інституційного попиту на децентралізований AI через регульовані інструменти.

Макроогляд

ВВП США за третій квартал 2025 року перевищив очікування та продемонстрував стійкість, що знизило очікування зниження ставки ФРС у 2026 році.

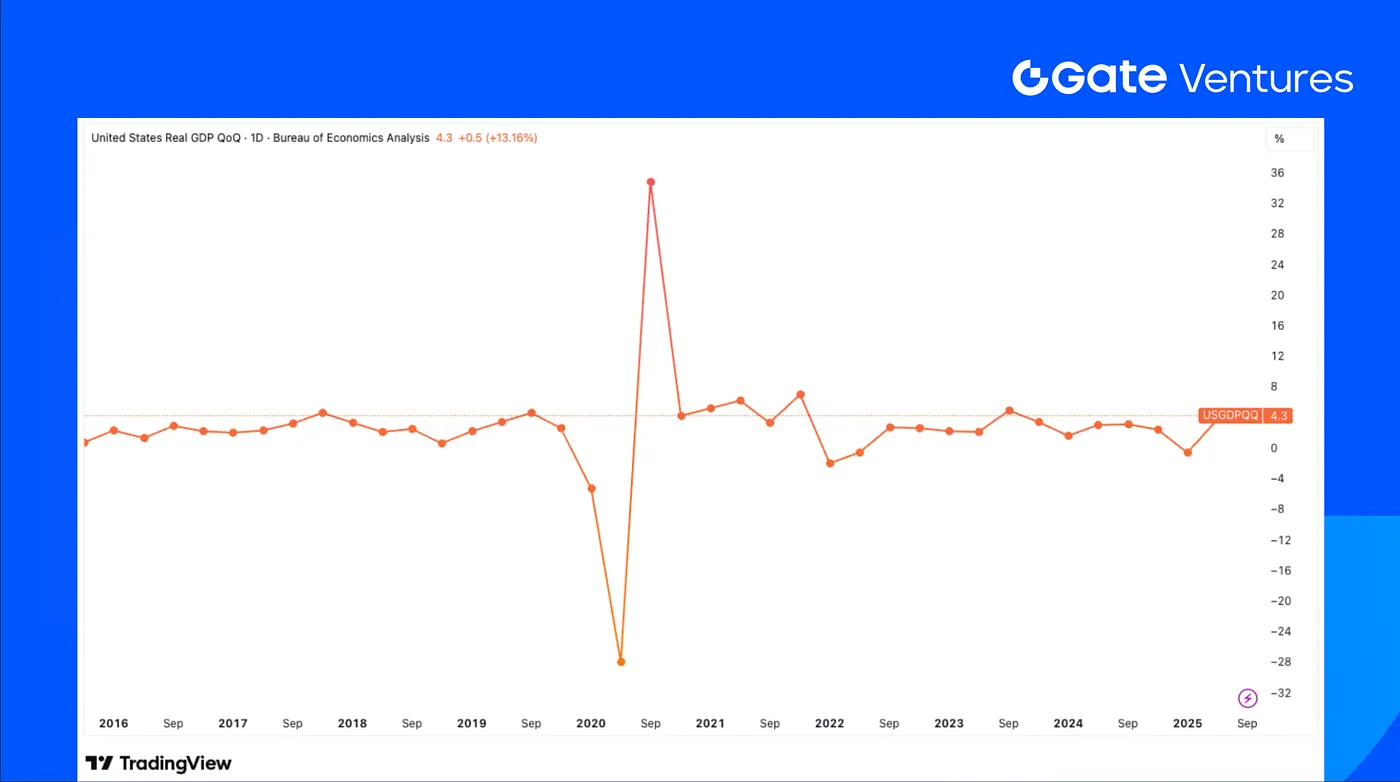

Поквартальний річний темп зростання ВВП США у третьому кварталі 2025 року підвищився з 3,8% у другому кварталі до 4,3%, перевищивши консенсус-прогноз Bloomberg у 3,3%. Річне зростання склало 2,3%, що на 0,2 в.п. більше. За складовими, дія тарифів на запаси та чистий експорт зберігалася. Без цих спотворень темп зростання приватного споживання та інвестицій — показник базової динаміки економіки — піднявся з 2,9% до 3,0%. Сильніше, ніж очікувалося, зростання ВВП призвело до зниження очікувань щодо зниження ставки ФРС у 2026 році.

У розрізі складових ВВП споживання домогосподарств продовжило відновлення, приватні інвестиції (без запасів) дещо сповільнилися, а державні інвестиції та споживання різко зросли. Зокрема, зростання споживання домогосподарств прискорилося з 2,5% до 3,5%, забезпечивши внесок у ВВП на рівні 2,4 в.п., що свідчить про стійкість споживчих витрат у США на тлі згасання впливу тарифів. Зростання приватних інвестицій (без запасів) сповільнилося з 4,4% до 1,0%, що відображає зменшення інвестицій, пов’язаних з AI, і подальшу слабкість у житловому секторі. Зростання експорту відновилося, а введення тарифів та зниження попереднього імпорту призвели до уповільнення зростання імпорту, що звузило дефіцит торгівлі та забезпечило внесок у ВВП на рівні 1,6 в.п. у третьому кварталі. У четвертому кварталі очікується технічне уповільнення через "shutdown" (зупинку роботи уряду). За оцінкою CBO, це може знизити поквартальний річний темп зростання ВВП більш ніж на 1 в.п.; ця різниця, ймовірно, буде компенсована у першому кварталі 2026 року без впливу на базову динаміку економіки.

Цього тижня очікуються такі дані: звіт BLS про зайнятість у грудні, JOLTS, звіт ADP про зайнятість, індекси ISM PMI та опитування споживчої впевненості Мічиганського університету. Очікується, що грудневий звіт про зайнятість покаже зростання кількості робочих місць поза сільським господарством на близько 55 000, що менше, ніж 64 000 у листопаді, тоді як рівень безробіття, як очікується, знизиться до 4,5% з понад чотирирічного максимуму 4,6%. Опитування ISM, ймовірно, засвідчать ще один місяць скорочення у виробництві та помірне уповільнення у сфері послуг, а індекс настроїв Мічиганського університету має показати загалом стабільний споживчий настрій на початку року. (1, 2)

Поквартальне зростання ВВП США, Tradingview

DXY

У п’ятницю долар США розпочав 2026 рік сильнішим, оскільки інвестори очікують на критичний тиждень економічних даних, які можуть вплинути на політику Федеральної резервної системи та глобальні ринки. (3)

Дохідності 10-річних та 30-річних держоблігацій США

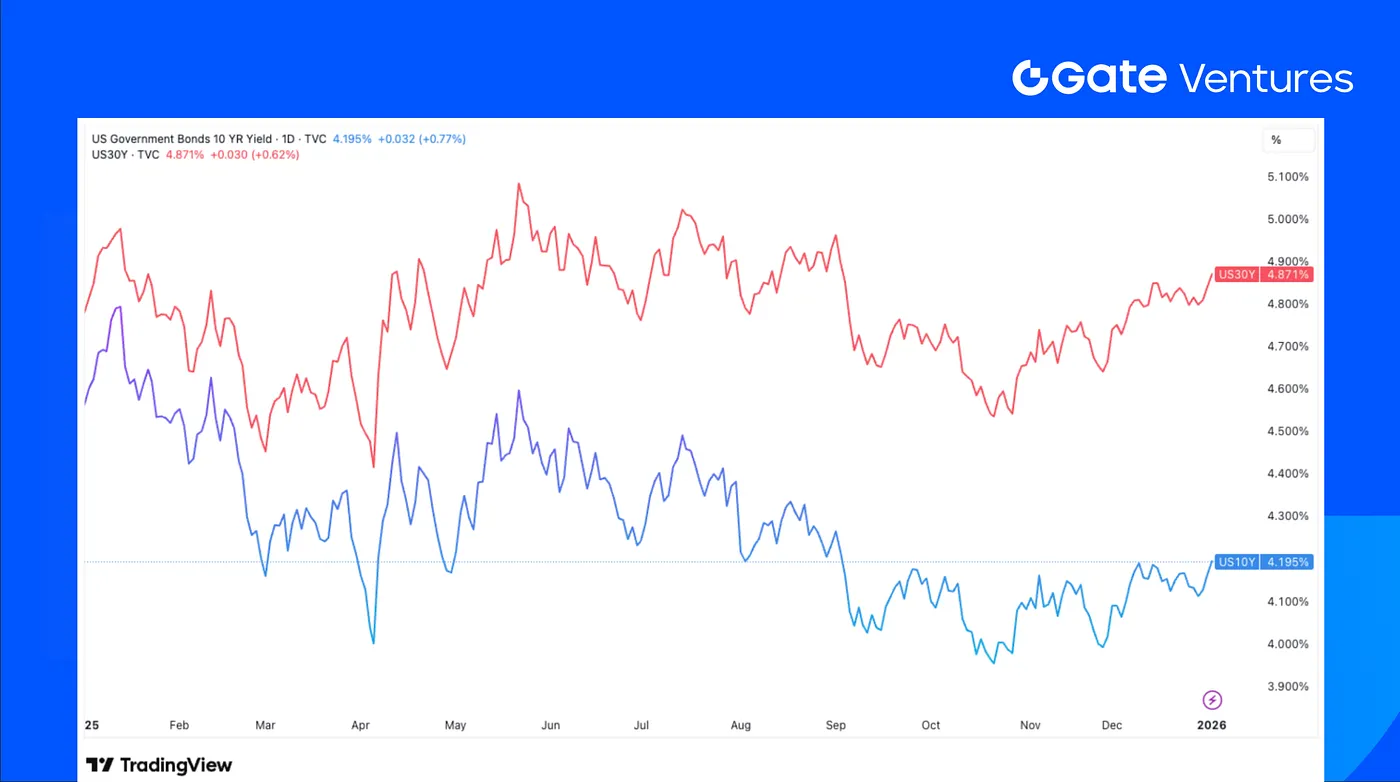

Минулого тижня дохідності держоблігацій США зросли, оскільки ринки очікували на серію даних про зайнятість наступного тижня як індикатор економічного стану у 2026 році. Дохідність 10-річних облігацій США зросла до 4,195%, а 30-річних — до 4,871%. (4)

Золото

Минулого тижня ціна золота зазнала суттєвого коригування у понеділок, а згодом утримувалася вище рівня $4 300. За підсумками 2025 року золото подорожчало на 64%, значно випереджаючи інші види інвестицій. (5)

Огляд крипторинку

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC за тиждень зріс на 4,13%, тоді як ETH випередив його зростанням на 6,61%. Після двох тижнів чистих відтоків ETF на BTC зафіксували приплив у розмірі $458,7 млн, а ETF на ETH також вийшли в плюс із припливом $160,58 млн. (6)

Співвідношення ETH/BTC зросло на 2,35% до 0,034, що відображає відносну силу ETH. Ринкові настрої майже не змінилися порівняно з попереднім тижнем і залишаються в зоні "Extreme Fear" (екстремальний страх) із показником 26. (7)

2. Загальна ринкова капіталізація

Загальна капіталізація крипторинку

Загальна капіталізація крипторинку без BTC та ETH

Загальна капіталізація крипторинку без топ-10

Загальна капіталізація крипторинку за тиждень зросла на 4,82%. Без BTC та ETH капіталізація збільшилася на 5,47%, а сегмент альткоїнів без топ-10 за капіталізацією випередив ринок, показавши зростання на 7,7%. Така динаміка підкреслює відносне посилення ринку альткоїнів.

Мемкоїни стали найсильнішою категорією за період, лідерами були токени PEPE і NERIO на Ethereum, а також BONK і PENGU на Solana.

3. Динаміка топ-30 криптоактивів

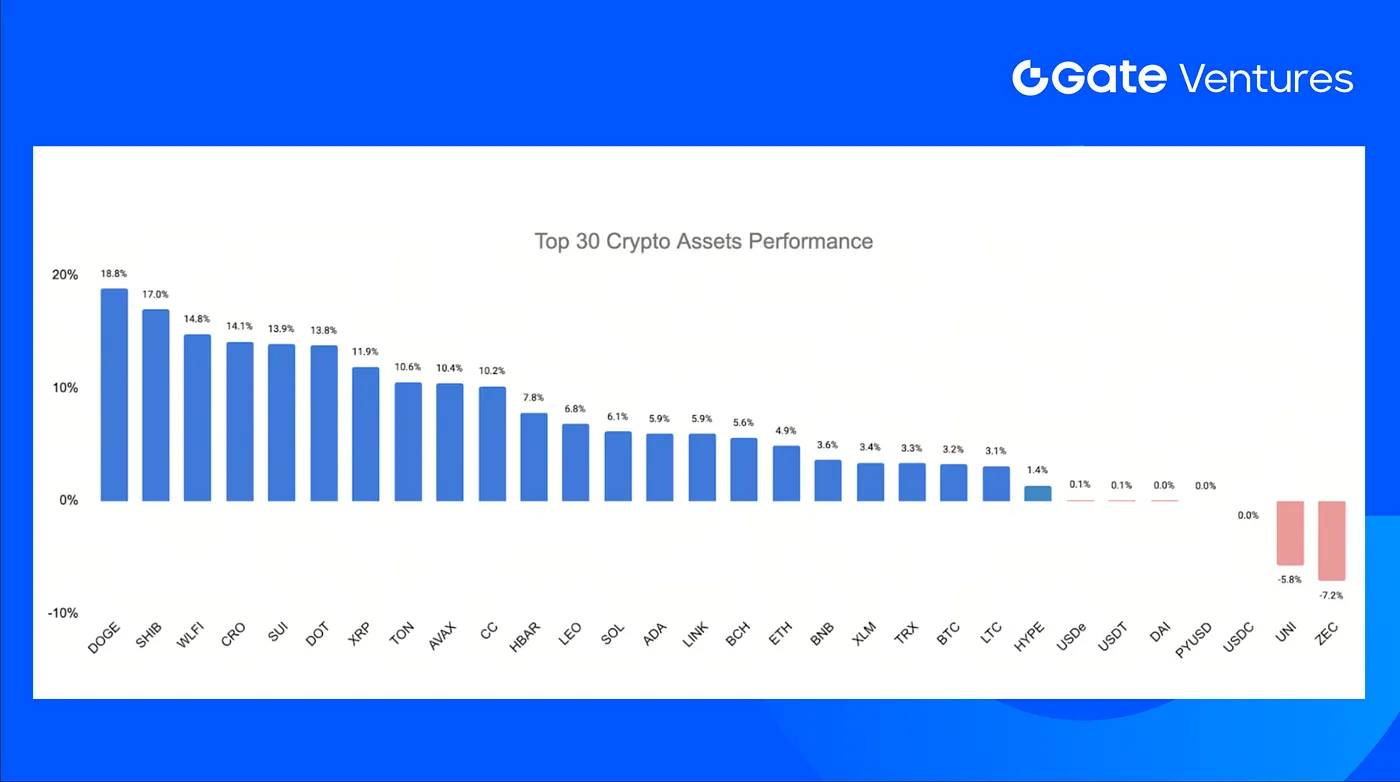

Джерело: Coinmarketcap та Gate Ventures, станом на 05 січня 2026 року

Топ-30 криптовалют за капіталізацією минулого тижня продемонстрували широке відновлення, середнє зростання цін склало 5,66%. Лідерами були DOGE, SHIB і WLFI, при цьому WLFI посів третє місце із зростанням 14,8%.

Випередження WLFI було зумовлено двома ключовими факторами. По-перше, стратегічне партнерство World Liberty Financial із MMA Group засвідчило розширення у сферу спортивних технологій з метою створення цифрової екосистеми для спортсменів, подій і фанатів по всьому світу. По-друге, інтеграція стейблкоїна USD1 від WLFI на Binance замість BUSD у торгових, ліквідних і забезпечувальних системах суттєво збільшила розповсюдження та впізнаваність USD1, підтримавши динаміку WLFI. (8) (9)

Ключові події у криптосекторі

1. Віталік окреслює, як PeerDAS і ZK-EVMs змінюють масштабування Ethereum

Віталік Бутерін зазначив, що поєднання PeerDAS, який вже працює в основній мережі, та продуктивності ZK-EVM промислового рівня означає структурний зсув для Ethereum, що дозволяє поєднати децентралізацію, консенсус і високу пропускну здатність. Він розглядає це як десятирічну роботу, яка нарешті призвела до появи нового класу мереж, при цьому безпекова робота над ZK-EVMs триває. У майбутньому Ethereum очікує поетапного підвищення gas limit, валідації на основі ZK-EVM і більш розподіленого формування блоків, що змінить виконання, доступність даних і економіку валідаторів у найближчі чотири роки. (10)

2. BUIDL від BlackRock розподіляє $100 млн, підтверджуючи масштабованість токенізованих фінансів

Токенізований грошовий ринковий фонд BUIDL від BlackRock розподілив $100 млн сукупних дивідендів з моменту запуску у березні 2024 року, демонструючи роботу токенізованих фінансів на інституційному рівні. Фонд, випущений і адміністрований onchain компанією Securitize, передає реальні дохідності держоблігацій власникам токенів через програмовані виплати з щоденною ліквідністю. З активами понад $2 млрд і багатоланцюговою експансією поза Ethereum на Solana, Aptos, Avalanche та Optimism, BUIDL є живим прикладом того, як інфраструктура блокчейну може відтворювати та оптимізувати основні функції традиційного управління активами. (11)

3. Grayscale подає заявку на траст-ETF Bittensor для виходу на попит децентралізованого AI

Grayscale подала попередню заявку S-1 до SEC на траст, орієнтований на Bittensor, який може бути конвертовано у спотовий ETF із тікером GTAO, надаючи регульований доступ до токена TAO. Цей крок свідчить про зростання інституційного інтересу до децентралізованої AI-інфраструктури, де Bittensor використовує криптостимули для координації розробки open-source моделей. У разі схвалення GTAO знизить бар’єри для інвесторів, які прагнуть отримати доступ до AI-тематичних криптоактивів без прямого зберігання токенів, хоча регуляторне схвалення залишається невизначеним на тлі посиленої уваги SEC до крипто-ETF. (12)

Ключові венчурні угоди

1. SQRIL отримує підтримку Tether для уніфікації QR-платежів через кордони

Tether інвестував у SQRIL — стартап із Південно-Східної Азії, який створює реальний час платіжний шлюз Scan-to-Pay для QR-кодів, що дозволяє здійснювати платежі між країнами Азії, Африки та Латинської Америки. API SQRIL дозволяє банкам, необанкам та електронним гаманцям надавати користувачам можливість оплачувати товари іноземних продавців через локальні QR-коди з розрахунком FX і виплатами у місцевій валюті. Цей крок відповідає зростаючому впровадженню національних QR-схем та стейблкоїнів на ринках, що розвиваються, позиціонуючи SQRIL як інфраструктуру для взаємодії та реальних роздрібних платежів поза межами традиційних карткових мереж. (13)

2. AIAV залучає $4 млн на раунді Seed для розвитку децентралізованої AI-аватарної інфраструктури

AIAV залучила $4 млн у раунді Seed під керівництвом Animoca Brands і DuckDAO за участю Castrum Capital, Bedrock Ventures та інших інвесторів для розвитку своєї децентралізованої AI-аватарної платформи. На основі децентралізованої навчальної моделі та data-to-value-пайплайну AIAV дозволяє користувачам володіти, навчати й монетизувати AI-моделі на основі реальних розмов. Оскільки впровадження AI піднімає питання володіння даними та стимулів, цей раунд відображає попит на Web3-орієнтовані AI-системи, які повертають контроль і економічну цінність користувачам. (14)

3. Cango залучає $10,5 млн у стратегічному раунді для розширення майнінгу, енергетики та AI-обчислень

Cango отримала $10,5 млн стратегічної інвестиції від Enduring Wealth Capital Limited, збільшивши частку власності та голосів EWCL шляхом підписки на акції класу B. Капітал спрямовано на підвищення ефективності майнінгу Bitcoin та розвиток паралельних ініціатив у сфері енергетики та AI-обчислювальної інфраструктури. Оскільки майнери шукають диверсифікацію поза межами суто хешрейтової економіки, ця інвестиція відображає довіру до стратегії Cango щодо еволюції у комплексну цифрову інфраструктурну платформу, що відповідає довгостроковому попиту на енерго- та обчислювально-інтенсивні навантаження. (15)

Венчурні ринкові метрики

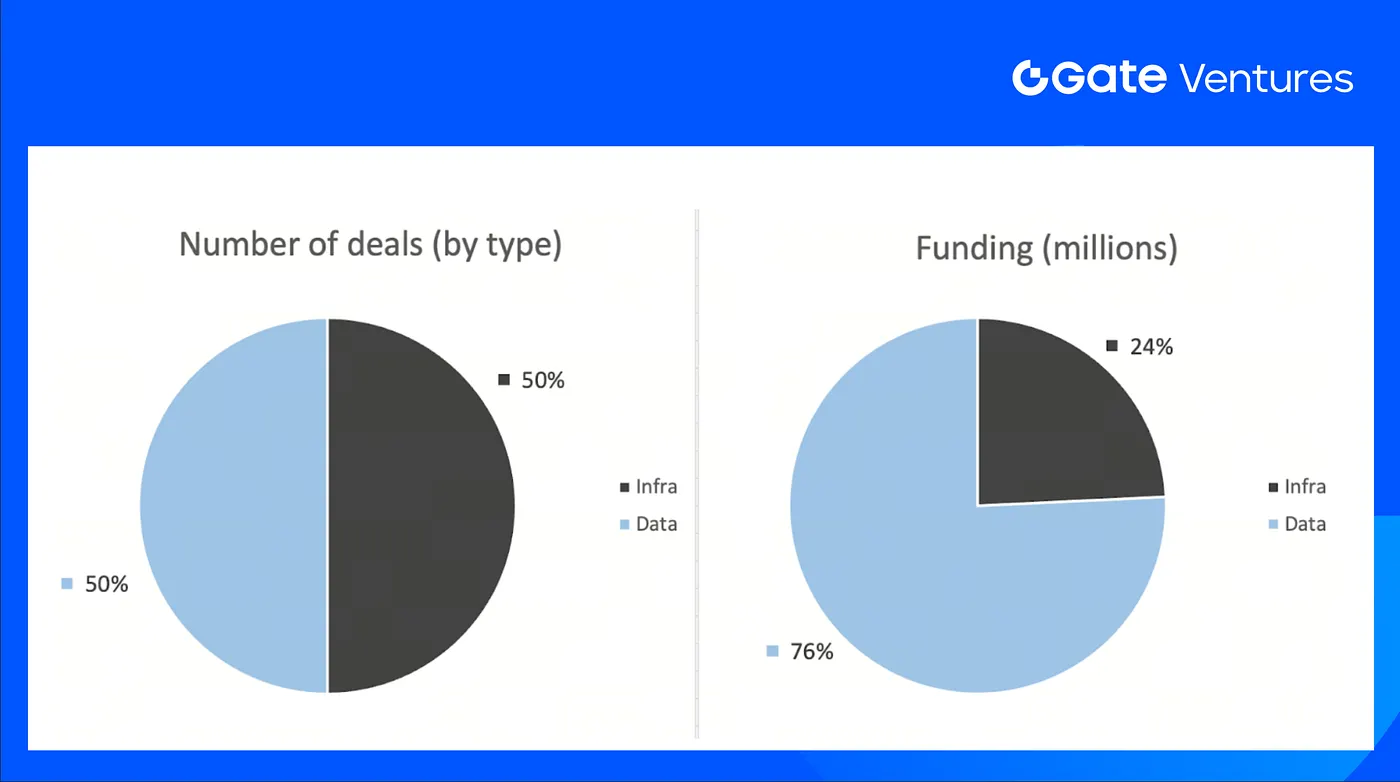

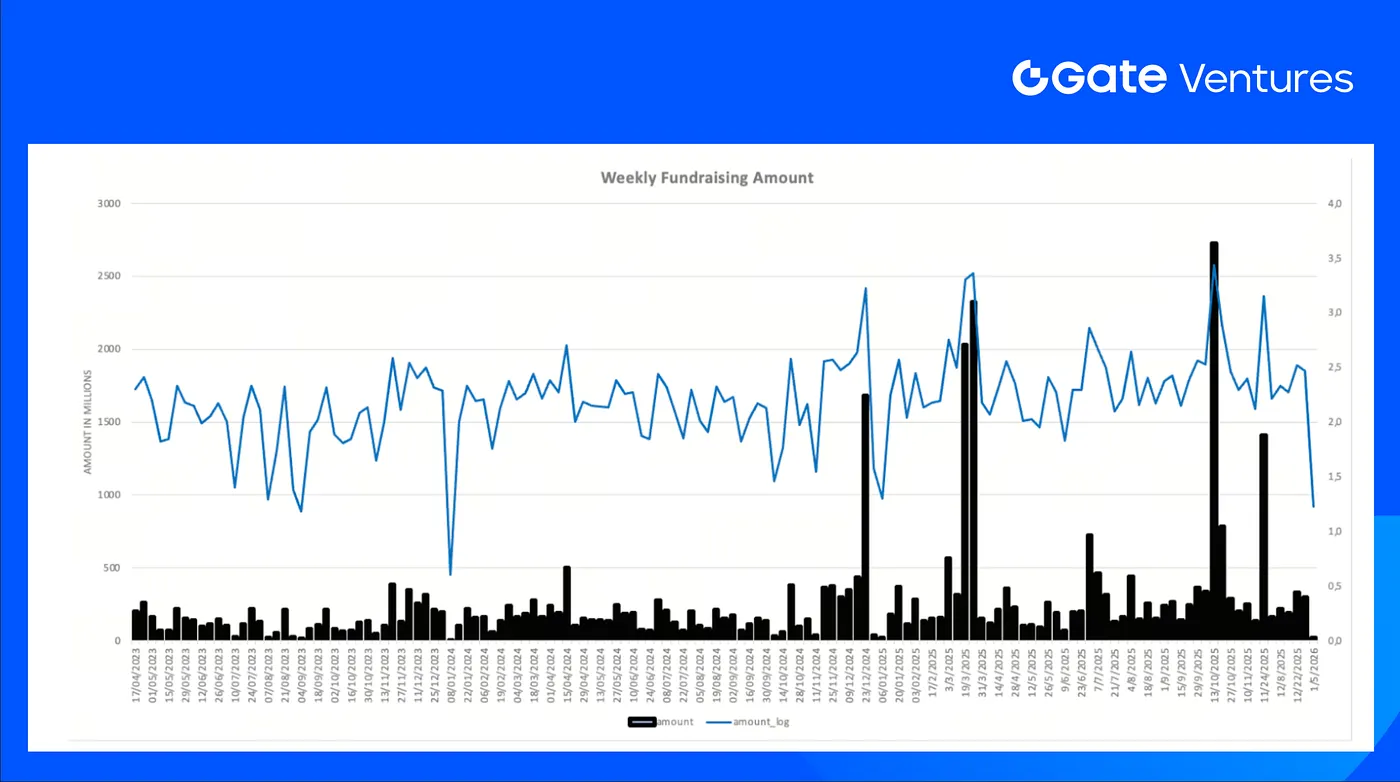

Кількість угод, укладених за минулий тиждень, склала 4, з яких по 2 угоди припадає на інфраструктуру та дані — це 50% від загальної кількості.

Щотижневий огляд венчурних угод, джерело: Cryptorank та Gate Ventures, станом на 5 січня 2026 року

Загальна сума розкритого фінансування, залучена минулого тижня, становила $17 млн, у 1 з 4 угод не було оголошено суму. Найбільше фінансування отримав сектор даних — $13 млн. Найбільші угоди: Cango ($10,5 млн), AIAV ($4 млн)

Щотижневий огляд венчурних угод, джерело: Cryptorank та Gate Ventures, станом на 5 січня 2026 року

Загальний обсяг щотижневого фінансування знизився до $17 млн за перший тиждень січня 2026 року, що на 94% менше, ніж за попередній тиждень. Щотижневе фінансування минулого тижня було на 18% меншим у річному вимірі за аналогічний період.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, зосереджений на інвестиціях у децентралізовану інфраструктуру, middleware та застосунки, які змінюють світ у добу Web 3.0. Працюючи з лідерами галузі по всьому світу, Gate Ventures допомагає перспективним командам і стартапам, що мають ідеї та компетенції для переосмислення соціальних і фінансових взаємодій.

Вебсайт | Twitter | Medium | LinkedIn

Даний матеріал не є пропозицією, закликом чи рекомендацією. Перед прийняттям будь-яких інвестиційних рішень завжди звертайтеся за незалежною професійною консультацією. Зверніть увагу, що Gate Ventures може обмежувати або забороняти використання всіх або частини сервісів із певних територій. Для отримання додаткової інформації, будь ласка, ознайомтеся з чинною угодою користувача.

Джерела

- Week Ahead — 5 січня, https://tradingeconomics.com/calendar?article=29332&g=top&importance=2&startdate=2026-01-02&source=headline

- Поквартальне зростання ВВП США, Tradingview, https://www.tradingview.com/chart/QOz7i3JC/?symbol=ECONOMICS%3AUSGDPQQ

- Індекс DXY, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- Дохідність 10-річних держоблігацій США, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Ціна золота, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- USD1 x MMA Group Partnership, https://coinmarketcap.com/community/articles/6954286ad088932b1d3483d3/

- Інтеграція USD1 на Binance, https://coinmarketcap.com/community/articles/69548627bb028f62c09399c4/

- Vitalik outlines how PeerDAS and ZK-EVMs redefine Ethereum’s scaling,https://x.com/VitalikButerin/status/2007559523528233041

- BUIDL від BlackRock розподіляє $100 млн, підтверджуючи масштабованість токенізованих фінансів,https://cointelegraph.com/news/blackrock-buidl-100m-dividends-tokenized-treasuries

- Grayscale подає заявку на траст-ETF Bittensor для виходу на попит децентралізованого AI,https://www.crowdfundinsider.com/2026/01/257026-grayscale-investments-focuses-on-decentralized-ai-with-bittensor-trust-etf-filing/

- SQRIL отримує підтримку Tether для уніфікації QR-платежів через кордони, https://www.globenewswire.com/news-release/2026/01/02/3212268/0/en/Tether-backs-startup-SQRIL-the-first-real-time-crossborder-Scan-to-Pay-QR-code-payment-switch-for-Asia-Africa-and-Latin-America.html?_gl=18xc3v3_upMQ.._gaMTYxMTMzNDIxNy4xNzY3NTM5NDgw_ga_ERWPGTJ5X8*czE3Njc1Mzk0ODAkbzEkZzAkdDE3Njc1Mzk0ODAkajYwJGwwJGgw

- AIAV залучає $4 млн на раунді Seed для розвитку децентралізованої AI-аватарної інфраструктури, https://x.com/aiav_ai/status/1995664211335426449?s=46

- Cango залучає $10,5 млн у стратегічному раунді для розширення майнінгу, енергетики та AI-обчислень, https://www.eqs-news.com/news/corporate-news/cango-inc-secures-us-10-5-million-investment-from-ewcl-to-accelerate-growth/1b4bea59-68bd-4eb8-896e-06b59cada3f3_en