В основі бізнес-моделі банку лежить цикл «депозит – позика», де фінансове посередництво приносить прибуток завдяки процентним спредам і комісійним зборам. HBAN (Huntington Bancshares), один із провідних регіональних банків на Середньому Заході США, формує свою структуру доходів на традиційних депозитно-кредитних операціях, одночасно розвиваючи напрями управління капіталом і корпоративних фінансових послуг. Такий підхід забезпечує диверсифіковане джерело надходжень.

З погляду регіонального банкінгу, ключова перевага HBAN — стабільна клієнтська база та глибоке знання локальних ринків. Його дохідність тісно залежить від економічного стану Середнього Заходу, поточних процентних ставок і попиту на кредити. Тому для розуміння бізнес-моделі слід аналізувати взаємодію депозитно-кредитної структури, клієнтської екосистеми та циклів процентних ставок.

Акції HBAN: ключові факти

Бізнес-модель HBAN ґрунтується на скоординованій роботі трьох сегментів — роздрібного банкінгу, корпоративного банкінгу та управління капіталом — що забезпечує повне покриття життєвого циклу клієнта. Така структура приносить стабільний процентний дохід і збільшує частку непроцентних надходжень за рахунок комісій та плати за управління, посилюючи стійкість банку до економічних циклів.

Фундаментальні дані показують, що ринкова капіталізація HBAN перебуває на верхньому середньому рівні серед регіональних банків Середнього Заходу, а коливання ціни акцій більш помірні порівняно з великими національними банками. Інвестори можуть оцінювати фінансовий стан і ринкову ефективність банку через публічну звітність, аналізуючи квартальну структуру доходів, коефіцієнти достатності капіталу та частку проблемних кредитів. Стабільна операційна модель і регіональна спрямованість пропонують акціонерам довгостроковий потенціал зростання вартості.

Крім того, акції HBAN слугують барометром економічної активності регіону. Зростання прибутку тісно пов’язане з розвитком місцевого малого бізнесу, споживчим кредитним попитом і середовищем процентних ставок. Тож інвесторам варто стежити за макроекономічною політикою, циклами ставок і регіональними економічними умовами, щоб оцінювати інвестиційний потенціал і ризики цих акцій.

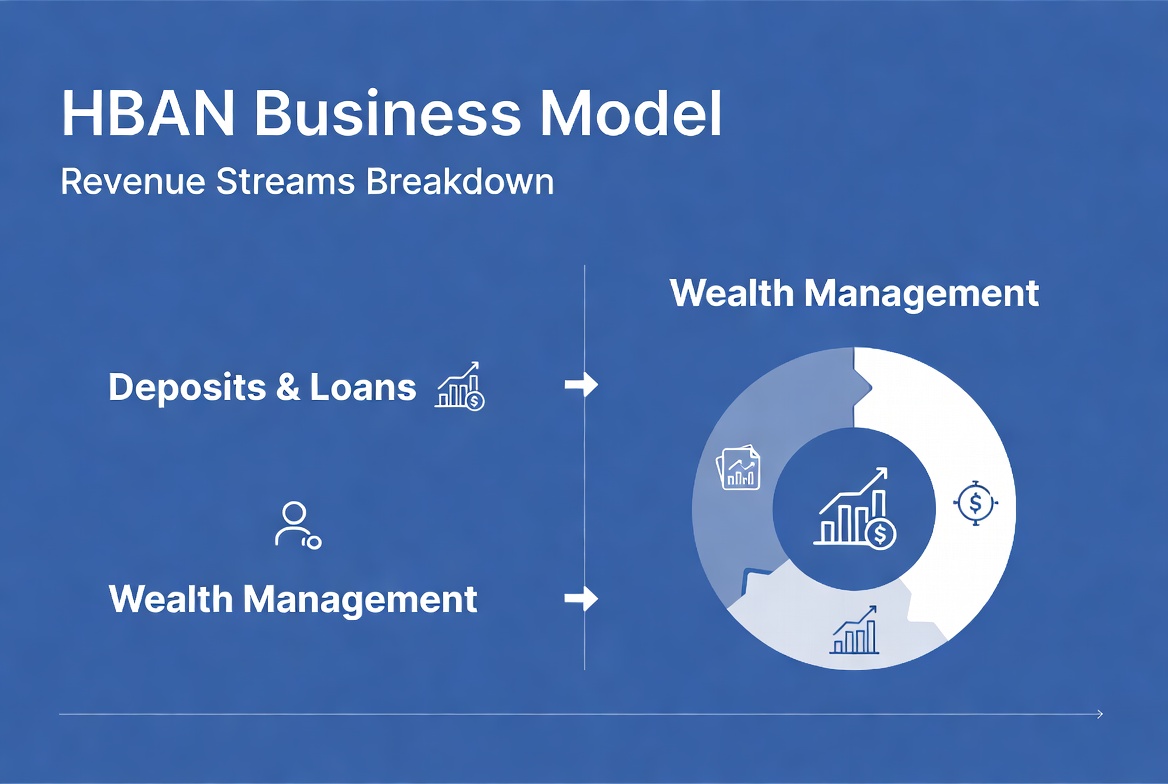

Джерела доходу Huntington Bank

Дохід HBAN поділяється на дві основні категорії: процентний і непроцентний. Процентний дохід надходить від депозитно-кредитної діяльності — залучення заощаджувальних депозитів і видача особистих та корпоративних позик із метою отримання спреду. Непроцентний дохід формується з комісійних зборів, послуг з управління капіталом, інвестиційного консультування та транзакційних комісій. Таке поєднання забезпечує стабільну загальну структуру доходів.

У частині процентного доходу центральне місце займають депозитні та кредитні операції. Банк отримує стабільний дохід, управляючи розривом між ставками за позиками та депозитами, а також тримаючи низький рівень проблемних кредитів завдяки ретельному схваленню кредитів та контролю ризиків. На непроцентній стороні HBAN отримує плату за управління та обслуговування через кредитні картки, платіжні послуги та управління капіталом, створюючи стабільний грошовий потік, який доповнює процентний дохід.

Корпоративні фінансові послуги також роблять свій внесок, зокрема управління готівкою, торговельне фінансування та розрахунки за платежами. Ця диверсифікована структура доходів зменшує залежність від будь-якого окремого напряму та зміцнює здатність банку витримувати різні економічні цикли, забезпечуючи довгострокову вартість для акціонерів.

Як депозитно-кредитні операції генерують дохід

Депозитні та кредитні операції є ядром бізнес-моделі HBAN. Банк акумулює депозити клієнтів і надає позики фізичним особам та підприємствам, отримуючи процентний дохід від різниці ставок. Типи позик включають іпотеку, споживчі та комерційні позики, кожен з яких має власний профіль ризику й дохідності.

В операційному плані HBAN управляє кредитним ризиком через оцінку кредитоспроможності, ціноутворення на основі ризику та диверсифіковане управління портфелем. Банк використовує великі дані та знання регіонального ринку для оцінки платоспроможності позичальників, пропонуючи при цьому широкий спектр кредитних продуктів для різних сегментів клієнтів і балансуючи дохідність із ризиком.

Крім прямого процентного доходу, депозитно-кредитні операції спонукають клієнтів до використання інших банківських послуг — кредитних карток, управління капіталом і платіжних продуктів, сприяючи крос-продажам і довгостроковій лояльності. Ця модель допомагає HBAN підтримувати стабільне джерело доходу навіть у періоди волатильності процентних ставок та економічних циклів.

Як управління капіталом стимулює зростання

Сегмент управління активами HBAN пропонує управління портфелем, планування виходу на пенсію, планування освітніх фондів і консультації з розподілу активів. Цей напрям надає професійні фінансові рішення, одночасно генеруючи постійний дохід від комісій за управління, консультаційних і транзакційних зборів, що підвищує частку непроцентного доходу банку.

Управління капіталом приваблює заможних приватних клієнтів та сімейних клієнтів, дозволяючи банку будувати довгострокові відносини, що виходять за рамки базових депозитів і позик. Через свою платформу HBAN надає зберігання активів, оптимізацію портфеля та персоналізовані інвестиційні поради, підвищуючи лояльність клієнтів і загальну цінність у межах банківської екосистеми.

Крім того, управління капіталом створює міжбізнесові можливості. Наприклад, клієнти, які планують інвестиції, можуть також використовувати позики, заощаджувальні продукти або страхування, диверсифікуючи доходи та максимізуючи довічну цінність клієнта. Це забезпечує стабільну підтримку довгострокового зростання.

Як корпоративні фінансові послуги розширюють дохід

HBAN пропонує малим і середнім підприємствам комплексний пакет: позики, кредитні лінії, управління готівкою, розрахунки за платежами та торговельне фінансування. Корпоративний банкінг не лише генерує процентний дохід, але й приносить непроцентний дохід через комісії за обслуговування, транзакційні збори та консультаційні послуги, диверсифікуючи дохідну базу банку.

На практиці платформа управління готівкою HBAN допомагає підприємствам оптимізувати грошові потоки за допомогою централізованого управління рахунками, планування платежів і контролю ліквідності. Ця підтримка забезпечує ефективну діяльність, одночасно поглиблюючи залежність клієнтів від банку та сприяючи довгостроковому партнерству.

Корпоративний банкінг також синергізує з депозитами, позиками та управлінням капіталом. Наприклад, власники бізнесу, які користуються послугами позик і платежів, можуть також відкривати особисті рахунки для управління капіталом або пенсійні плани, збільшуючи загальний дохід і лояльність клієнтів.

Чому процентні ставки та економічні цикли впливають на прибутковість

Прибутковість банку дуже чутлива до процентних ставок та економічних циклів. Підвищення ставок розширює спреди за позиками, але може стримувати попит на кредити; зниження ставок стискає спреди, але стимулює запозичення. HBAN повинен гнучко коригувати депозитні та кредитні ставки в різних середовищах, щоб підтримувати стабільний прибуток.

Економічні цикли безпосередньо впливають на частку проблемних кредитів і кредитний ризик. Під час спадів кількість дефолтів зростає, що змушує банк збільшувати резерви та зменшує прибуток; під час підйомів кредитний попит зростає, дефолти падають, а маржа прибутку розширюється. HBAN протидіє цим коливанням за допомогою управління ризиками та диверсифікації активів.

Цифровий банкінг і диверсифікований бізнес-мікс також забезпечують буфер. Непроцентний дохід, такий як комісії за управління капіталом, платіжні комісії та дохід від корпоративних послуг, менш схильний до безпосереднього впливу процентних ставок, що допомагає підтримувати стабільність прибутку під час економічних коливань і зміцнює довгостроковий потенціал зростання.

Підсумок

HBAN (Huntington Bank) будує свою бізнес-модель на депозитно-кредитних операціях, управлінні капіталом і корпоративних фінансових послугах, досягаючи стабільної прибутковості завдяки поєднанню спредового доходу та непроцентних надходжень. Депозити та позики забезпечують основний процентний дохід; управління капіталом приносить постійні комісії за управління та консультації; а корпоративні послуги забезпечують диверсифікований потік доходів.

Процентне середовище та економічний цикл суттєво впливають на прибутковість HBAN, але завдяки управлінню ризиками, диверсифікації бізнесу та цифровим каналам банк підтримує стабільний грошовий потік і довгостроковий потенціал зростання. Загалом сильні сторони HBAN — глибоке освоєння регіонального ринку, всебічна фінансова екосистема та ефективне управління лояльністю клієнтів — забезпечують йому конкурентну перевагу на ринку регіональних банків Середнього Заходу.