У більшості проєктів Web3 утилітарні токени зазвичай виконують лише функції сплати комісій або управління, що ускладнює створення замкненого циклу з реальними доходами бізнесу. PLLD пропонує модель токеноміки, яка об'єднує «перерозподіл прибутку, управління пропозицією та стимули до участі» в єдину структуру: прибуток від торговельного двигуна фінансує зворотний викуп на вторинному ринку, механізм спалювання стискає довгострокову стелю пропозиції, а рівні стейкінгу та утримання підвищують витрати користувачів на перехід. У міру того, як ринок переходить від галасу навколо наративів до верифікованого грошового потоку, моделі, що відображають офчейн-продуктивність у правилах ончейн-токенів, мають більше шансів на прийняття в довгострокових оціночних фреймворках.

З погляду загальної архітектури Palladium Network, PLLD перебуває в центрі між шаром RWA-активів, шаром алгоритмічної торгівлі та шаром застосунків. У 2025 році відбулися TGE, п'ять публічних зворотних викупів на ринку, стейкінг та свопи; у 2026 році заплановано впровадження NFT для RWA нерухомості та розподіл прибутку, а також завершення оновлення з PLLDv2 до PLLDv3 у травні 2026 року. Наступні розділи охоплюють функції PLLD, випуск і розподіл, логіку стимулювання, механізми зростання, рушії вартості, ризики та довгостроковий потенціал, пояснюючи, як токен спроєктовано як двигун зростання екосистеми та які ончейн- й офчейн-докази варто перевіряти під час оцінки.

Основні функції та випадки використання PLLD

PLLD виконує чотири функції в мережі Palladium Network:

- Ліквідне середовище: через Palladium Swap на Ethereum PLLD можна обміняти на інші активи, що забезпечує єдину одиницю ціноутворення та переказу в межах екосистеми.

- Стейкінг та рівневі права: блокування активів для отримання винагород; рівні утримання можуть впливати на ставки комісій, право на участь у подіях або додаткові стимули (залежно від параметрів DApp).

- Шлюз до RWA: підписка на NFT нерухомості та отримання прибутку, як очікується, будуть прив'язані до утримання або стейкінгу PLLD, з'єднуючи ончейн-інструменти з SPV-об'єктами.

- Інструмент стимулювання зростання: реферальна програма винагороджує залучення користувачів, торгівлю та інші дії частково в PLLD.

PLLD не представляє власний капітал SPV-об'єктів; права визначаються контрактами, метаданими NFT та офлайн юридичними документами. Власники отримують права на використання та розподіл згідно з правилами екосистеми, а не прямі вимоги до базового реєстру нерухомості.

Станом на травень 2026 року активний PLLDv3 (контракт 0x396382F6048cEb0407e5B8F0b6FeFeEBd244c6F7), який наголошує на архітектурній сумісності з подальшими RWA, стейкінгом та свопами; v2 застарілий і може бути мігрований лише через інтерфейс офіційного вебсайту або оголошення біржі. Проєкт попередив про підроблені токени PLLD на DEX — завжди перевіряйте джерело контракту перед взаємодією.

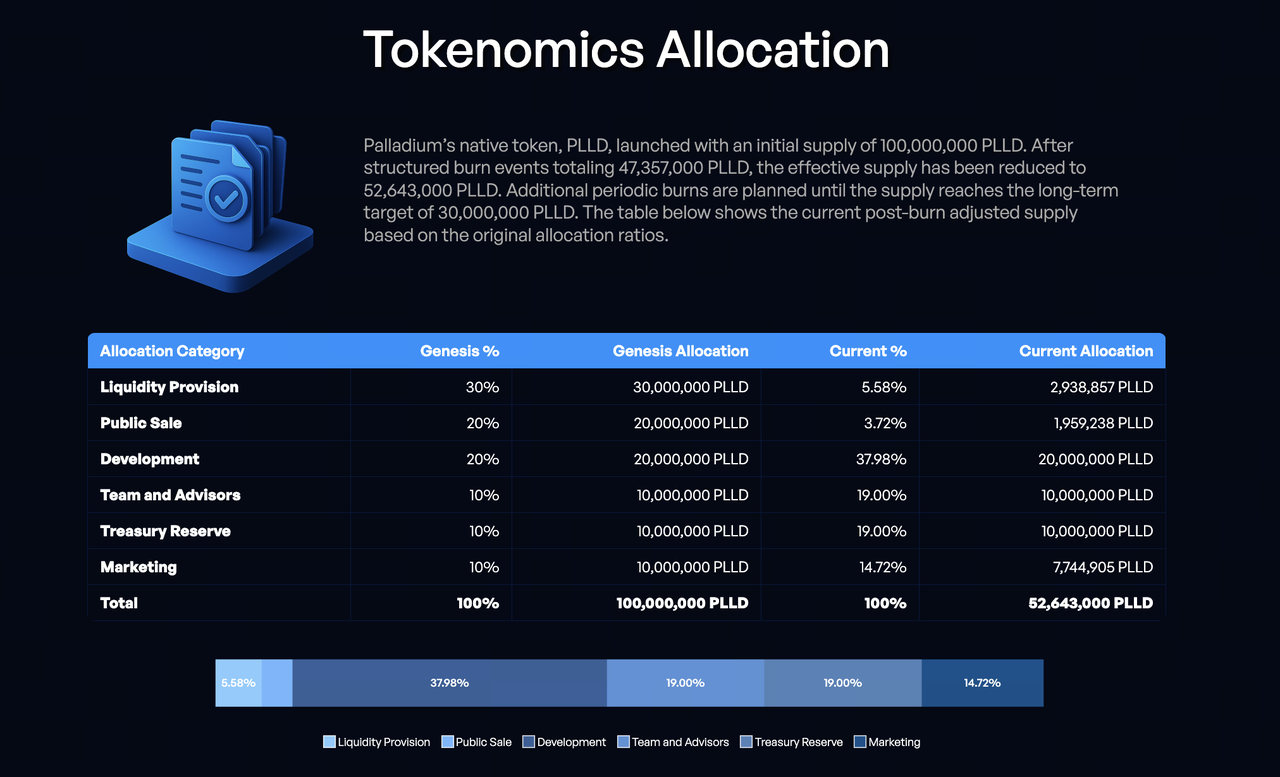

Механізм випуску та розподілу токенів

Згідно з Litepaper (v1.2), початкова пропозиція становить 100 млн токенів з таким початковим розподілом: ліквідність — 30 %, публічний продаж — 20 %, розробка — 20 %, команда та радники — 10 %, казначейство — 10 %, маркетинг — 10 %.

Приблизно 47,357 млн токенів спалено, обігова пропозиція становить близько 52,64 млн, цільова довгострокова пропозиція — 30 млн. Після спалень офіційні приклади показують: команда та радники й казначейство становлять приблизно по 19 %, загальна архітектура Palladium Network маркетинг — приблизно 14,72 %, а ліквідність та публічний продаж разом — менше 10 % — ранні спалення суттєво змінили структуру розподілу токенів, зробивши обігову пропозицію більш чутливою до графіків розблокування Sablier та викупів казначейства.

Основні моменти розблокування:

- Розробка: блокування на 6 місяців після TGE, потім випуск на основі етапів.

- Команда: блокування на 6 місяців плюс 25-місячний лінійний випуск.

- Казначейство: блокування на 12 місяців, потім лінійний випуск.

- Маркетинг: випуск 25 % на TGE, решта — 12-місячний лінійний випуск.

Зворотний викуп та спалення: прибуток від арбітражу надходить до пулу зворотного викупу, який використовують для купівлі PLLD на вторинних ринках у випадкові інтервали, щоб зменшити фронтраннінг через передбачувані вікна; спалення надсилають на нульову адресу Ethereum, планується щонайменше щорічно до наближення до довгострокової стелі. Команда заявляє, що зворотні викупи розкриватимуть щоквартально з масштабом та підтвердженням. Інвесторам варто звіряти розкриті дані з ончейн-переказами та записами біржових торгів. У 2025 році завершено п'ять публічних зворотних викупів на ринку, а дорожня карта 2026 року включає новий раунд спалень — «історія пропозиції» зростання токеноміки потребує сталої реалізації зворотних викупів та спалень із часом, щоб резонувати з «історією попиту» від стейкінгу.

Роль PLLD у стимулах екосистеми

Стимули обертаються навколо «утримання — активність — розширення»:

- Утримання: винагороди за стейкінг і переваги рівнів збільшують граничну вигоду довгострокового утримання, зменшуючи короткостроковий тиск продажів.

- Активність: свопи збільшують оборот і глибину PLLD, опосередковано підтримуючи ефективність виконання зворотного викупу.

- Розширення: реферальні комісії та лінійний маркетинговий випуск токенізують витрати на залучення клієнтів.

На відміну від чистих токенів управління, стимули частково походять від прибутку з арбітражу та майбутнього розподілу орендної плати RWA, маючи на меті прив'язку до доходу, а не виключно до інфляції — за умови, що прибутковість двигуна та доставка об'єктів виправдають очікування. Офіційні джерела також пов'язують рівні з довшими періодами утримання, що має на меті перетворити «короткострокову спекуляцію на продаж» на «довгострокову участь для отримання вигоди», доповнюючи зворотний викуп та спалення: перше управляє поведінкою з боку попиту, друге — масштабом з боку пропозиції.

Як PLLD підтримує зростання мережі та залучення користувачів

Маховик зростання Palladium можна підсумувати так: арбітражний/орендний грошовий потік → зворотний викуп і спалення стискають пропозицію → посилення очікувань утримання та стейкінгу → свопи та реферали залучають нових користувачів → розширення торговельного двигуна та портфеля RWA → грошовий потік реінвестується у зворотні викупи.

Типовий шлях користувача: придбання PLLD через Swap та стейкінг → участь у пресейлах NFT RWA для доступу до нерухомості → запрошення інших для отримання комісій → відстеження ончейн-спалень і зворотних викупів для оцінки змін пропозиції. Для інституційних або заможних учасників токеноміка пропонує інший спосіб участі: без прямого управління крос-біржовими арбітражними ботами вони можуть узгоджуватися зі стратегіями казначейства через утримання та стейкінг; для роздрібних користувачів рівневі структури знижують бар'єр участі «все або нічого», дозволяючи різним обсягам капіталу отримувати диференційовані права за єдиними правилами.

Ключове питання для 2026 року, року розширення, — чи пошириться маховик на шар активів: якщо перша партія NFT нерухомості розподілить дохід від власності згідно з планом, стимули PLLD уперше з'єднаються з аудованими грошовими потоками RWA; у разі затримки зростання може все ще покладатися головним чином на двигун і маркетинг. Міграція PLLDv3 зменшує тертя для інтеграції з гаманцями та біржами, але не замінює фундаментальну доставку. Торговельний двигун охоплює понад 15 бірж з автоматизованим арбітражем (включно зі стандартним і трикутним арбітражем), залишаючись реалістичним джерелом коштів для зворотного викупу — «якість палива» зростання токеноміки зрештою залежить від стійкої прибутковості двигуна в реальних ринкових умовах, а не від теоретичної замкненості в білій книзі.

Ключові фактори, що впливають на вартість токена PLLD

Ендогенні: прибуток від арбітражу (кошти для зворотного викупу), виконання зворотного викупу та спалення, ставка стейкінгу та розподіл рівнів, прогрес RWA NFT, тиск продажів від розблокування Sablier.

Екзогенні: ліквідність Ethereum і газ, глобальне регулювання RWA, відволікання конкурентів, макроекономічні відсоткові ставки, що впливають на ризикові активи та оцінку нерухомості.

Ці фактори можна підсумувати в простій таблиці:

| Тип |

Типові змінні |

Передача до PLLD |

| Сторона доходу |

Прибуток від арбітражу, орендна плата за нерухомість |

Впливає на пул зворотного викупу та довіру до наративу RWA |

| Сторона пропозиції |

Спалення, розблокування |

Впливає на обігову пропозицію та ринкові очікування |

| Сторона попиту |

Ставка стейкінгу, обсяг Swap |

Впливає на тиск продажів та активність екосистеми |

| Сторона середовища |

Макроринок, регулювання |

Впливає на мультиплікатори оцінки та апетит до ризику капіталу |

Сторонні дані свідчать, що ринкова капіталізація PLLD була на високому рівні на початку 2026 року, а потім скоригувалася разом із ширшим ринком — навіть за постійних зворотних викупів і спалень ціна може все ще тісно слідувати за крипто-бетою. Управління пропозицією є необхідною умовою, але не достатньою.

Ризики, які варто враховувати під час інвестування в PLLD

- Модельний ризик: арбітраж не гарантовано прибутковий; RWA стикається з ризиками зайнятості, юридичними ризиками та ризиками управління SPV.

- Структурний ризик: тиск продажів у період розблокування може розмити дефляційний наратив; якщо зворотні викупи поступаються випускам, наратив слабшає.

- Ризик безпеки: фішинг і підроблені токени під час міграції (офіційне попередження в березні 2026 року); використовуйте лише офіційний контракт PLLDv3.

- Ризик відповідності: токенізація нерухомості та реферальні комісії чутливі в деяких юрисдикціях.

- Ризик прозорості: зворотні викупи та спалення необхідно незалежно верифікувати в блокчейн-експлорерах.

Вищезазначене не є інвестиційною порадою.

Довгостроковий потенціал розвитку екосистеми PLLD

Короткостроково (2026): завершити цикл розподілу прибутку від RWA NFT, виконати спалення, розширити портфель нерухомості, завершити повну інтеграцію PLLDv3.

Середньостроково: посилити сумісність Swap, вторинну ліквідність NFT та диверсифікацію арбітражних стратегій, щоб уникнути надмірної залежності від єдиної стратегії для отримання доходу.

Довгостроково: офіційні джерела згадують власний блокчейн і кросчейн-міст; якщо це буде реалізовано, PLLD може стати ширшою розрахунковою одиницею для RWA + кількісної прибутковості, але дорожня карта та регулювання залишаються невизначеними.

Якщо проникнення RWA зросте, а зворотні викупи, спалення та дохід від власності стануть верифікованими, PLLD може побачити попит на розподіл у фреймворку «корисність + дефляція + доступ до активів»; в іншому випадку він може лише відображати ліквідну бету. Довгостроковий потенціал залежить від того, чи рухаються три часові лінії — розблокування, зворотні викупи та дохід від RWA — в одному напрямку. Приблизно в березні 2026 року проєкт відзначив свою першу річницю та продовжив розкривати інформацію про зворотні викупи, юридичний прогрес і графік платформи Palladium NFT — ці публічні оновлення можуть слугувати вікнами для оцінки виконавчої здатності, але їх необхідно звіряти з ончейн-записами, як-от Etherscan, щоб не сплутати маркетинговий темп із фундаментальним покращенням.

Висновок

PLLD зшиває офчейн-дохід, ончейн-ліквідність та поведінку користувачів у єдиний набір правил: свопи та стейкінг стимулюють участь, зворотні викупи та спалення управляють пропозицією, NFT RWA та арбітражний двигун забезпечують джерела вартості, а реферали й рівні посилюють мережеві ефекти. У 2025 році інфраструктуру випуску та зворотного викупу було консолідовано; у 2026 році PLLDv3 і розширення RWA перевірять, чи може модель перейти від завершеності дизайну до верифікованої доставки. Оцінка має балансувати розблокування Sablier, ончейн-записи спалень та розподіл прибутку від NFT — коли ці три лінії рухаються в одному напрямку, PLLD ближче до того, щоб бути двигуном зростання екосистеми; якщо будь-яка з них відстає, логіку зростання необхідно переглянути. У ринковому середовищі, яке цінує верифікований грошовий потік, PLLD є гібридним токен-експериментом, вартим вивчення, але до нього слід підходити з незалежною перевіркою та обережністю.