Багато інвесторів сприймають менеджмент позицій лише як питання «скільки купити», хоча насправді це визначення рівня ризику, який Ви готові приймати за різних ринкових умов. Коли ринок переходить зі стійкого зростання до бокового діапазону, змінюються волатильність, глибина ліквідності та капітальні вподобання. Якщо Ви зберігаєте ті самі звички в управлінні позиціями, найімовірніше, зіткнетеся з такими ситуаціями:

- Завчасно скорочуєте позиції під час бичачого ринку — тренд зафіксовано, але основна хвиля прибутку втрачена.

- Купуєте на піках і продаєте на низах у боковику — торгові комісії, прослизання та стоп-лоси з’їдають дохід.

- Неправильно використовуєте кредитне плече у періоди високої волатильності — короткострокове просідання переростає у структурні збитки.

За даними ринкових звітів за квітень 2026 року, зверніть увагу на три ключові змінні:

- Основні ETF на криптоактиви показують стійкі чисті припливи після фази просідання, що свідчить про активність середньо- та довгострокового капіталу.

- Деякі індикатори волатильності знизилися до низьких рівнів, але відкритий інтерес у деривативах залишається високим — це означає ризик «зовнішнього спокою з внутрішнім скупченням».

- Обговорення регуляторного фреймворку тривають — чіткіший політичний курс є позитивом на середній термін, але темпи впровадження можуть спричинити волатильність через зміну очікувань.

Ці сигнали дають чіткі орієнтири для менеджменту позицій: не потрібно впадати у крайній песимізм щодо ринку, але важливо уникати «ілюзії низької волатильності» під час виконання. Ось практичний фреймворк для двох сценаріїв.

Менеджмент позицій у бичачому ринку: спочатку атака, але встановіть ліміт просідання

Основне завдання у бичачому ринку — не «неможливо купити», а «неможливо утримати при зростанні цін і панічно продавати при падінні». Використовуйте структуру «базова позиція + гнучка позиція»:

Кроки виконання:

-

Визначте діапазон базової позиції.

Базові позиції — це активи з високою ліквідністю та консенсусом; рекомендовано 40%–70% від загального капіталу, з урахуванням Вашого ризик-профілю. Не коригуйте базову позицію часто через короткострокову волатильність.

-

Визначте гнучку позицію.

Гнучкі позиції — для нарощування експозиції після підтвердження тренду й ротації у популярні сектори; рекомендовано 10%–30%. Мета — не довгострокове утримання, а максимальна ефективність капіталу.

-

Встановіть червону лінію просідання для бичачого ринку.

Навіть у бичачому ринку, якщо NAV портфеля падає на 8%–12% від локального максимуму, скорочуйте кредитне плече або зменшуйте позицію. Найбільший ризик у бичачому ринку — вважати, що кожне просідання завершиться V-подібним відновленням.

-

Додавайте позиції поетапно, а не всі одразу.

Оптимальний підхід: додати 40% після підтвердження тренду, 30% під час прориву ключового рівня і 30% за умови утримання відкату. Це знижує ризик помилки при одноразовому вході.

-

Використовуйте «сходинковий» підхід для тейк-профіту — не виходьте з усієї позиції одночасно.

Розбийте тейк-профіт на три рівні, наприклад, скорочення на 20%, 30% і 50% при досягненні цільових зон плаваючого прибутку, щоб не втратити основну хвилю прибутку.

Контрольний список ризиків у бичачому ринку:

- Вважати плаваючий прибуток «безмежною подушкою безпеки».

- Використовувати короткострокову волатильність для ігнорування довгострокових трендів.

- Збільшувати кредитне плече після серії прибутків, що призводить до втрати тижнів заробітку після раптового спаду.

Менеджмент позицій у боковику: спочатку захист, дохід — від таймінгу

Найчастіша помилка у боковику — намагання зловити кожен тренд, що призводить до постійних входів і виходів. У такому ринку варто переходити від «ставок на напрямок» до «роботи з ймовірністю в діапазоні».

-

Зменшіть загальну межу позицій.

Якщо немає прориву тренду, тримайте загальну позицію на рівні 30%–50%. Зберігайте готівку та стабільні активи для гнучкості, чекайте високої ймовірності входу.

-

Зменшіть ризик на одну угоду.

Максимальний збиток на угоду — 0,5%–1,0% від загального капіталу. У боковику більше угод — кожен збиток має бути незначним.

-

Використовуйте «продати дорого, купити дешево + швидка перевірка».

Тестуйте поблизу нижньої межі діапазону і виходьте при її пробитті; фіксуйте прибуток частинами біля верхньої межі. Не намагайтеся взяти весь рух — зосередьтеся на стабільному позитивному очікуванні.

-

Зменшуйте одночасне утримання високо корельованих активів.

Диверсифікація може бути ілюзорною — у боковику важливіша низька кореляція, ніж додавання активів.

-

Жорстко контролюйте частоту торгів.

Немає нових сигналів — немає угод. У боковику головна загроза — надмірна торгівля.

Контрольний список ризиків у боковику:

- Щотижня перевіряйте результати — відстежуйте коефіцієнт виграшу, співвідношення прибутку/збитку та максимальні підрядні збитки.

- Після трьох підрядних збитків автоматично скорочуйте позицію на 30%.

- Якщо щотижневе просідання перевищує 3%, призупиніть активну торгівлю на 48 год.

Універсальна модель ризик-бюджету для будь-яких ринкових умов

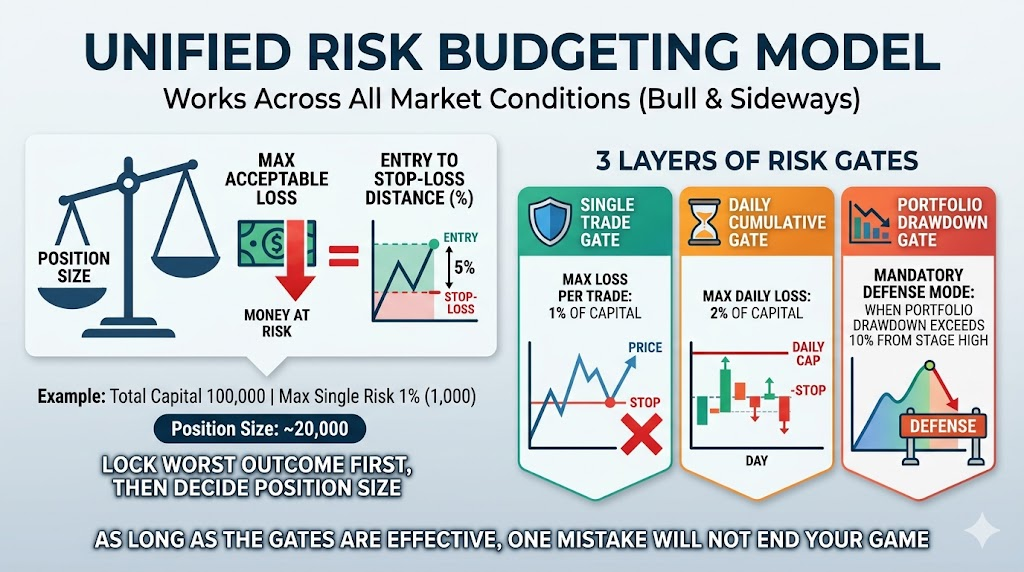

У будь-якому ринку важливо мати єдину мову ризику. Використовуйте просту модель: Розмір позиції = Прийнятний збиток ÷ Відстань ціни від входу до стоп-лосу.

Приклад: Якщо у Вас $100 000 капіталу і ризик-бюджет 1% на угоду ($1 000), а відстань від входу до стоп-лосу становить 5%, номінальна позиція дорівнює $20 000. Такий підхід дозволяє зафіксувати найгірший сценарій ще до визначення розміру позиції.

Встановіть три рівні контролю ризику:

- Ліміт на одну угоду: не більше 1% капіталу на одну угоду.

- Денний ліміт: не більше 2% капіталу на день.

- Ліміт на портфель: якщо просідання від локального максимуму перевищує 10%, переходьте в режим захисту.

З такими обмеженнями одна помилка не призведе до катастрофи.

Як динамічно коригувати позиції відповідно до останніх ринкових сигналів

Поточний ринок поєднує «приплив капіталу, низьку волатильність і політичну невизначеність». На практиці використовуйте стратегію «нейтрально-агресивного» перемикання:

Шаблон дій:

- Тримайте базові позиції стабільно — уникайте різких скорочень.

- Використовуйте гнучкі позиції лише за підтверджених сигналів — не робіть великі ставки до новин.

- Збільшуйте частоту тейк-профітів, скорочуйте стоп-лоси, забезпечуйте плавну криву капіталу.

- Перед важливими подіями проактивно знижуйте кредитне плече та експозицію до волатильних активів.

Мета — не зловити кожен рух, а бути стабільно прибутковим в умовах невизначеності.

Типові помилки та як їх виправити

Помилка 1: Завжди йти ва-банк у бичачому ринку.

Виправлення: Вищі позиції виправдані у бичачому ринку, але лише при чітких лімітах просідання та поетапному скороченні. Ва-банк — це не стратегія, а лише експозиція.

Помилка 2: У боковику торгувати більше, щоб відновити збитки.

Виправлення: Основний ризик — часті низькоякісні угоди. Підвищуйте якість сигналів перед збільшенням торгів.

Помилка 3: Подвоєння позицій після збитків допоможе швидше відігратися.

Виправлення: Додавайте позиції лише при покращенні структури, а не з роздратування. Усереднення проти тренду призводить до великих збитків.

Помилка 4: Стоп-лос означає помилку — краще утримувати.

Виправлення: Стоп-лос — це вартість торгівлі, а не особиста поразка. Без стоп-лосів система вийде з-під контролю.

Помилка 5: Менеджмент позицій знижує дохідність.

Виправлення: Він справді знижує «разові виграші», але суттєво підвищує стабільність довгострокових результатів.

7-денний шаблон менеджменту позицій для негайного виконання

День 1: Перевірте всі позиції та класифікуйте їх як базові, гнучкі або у список спостереження.

День 2: Встановіть стоп-лос, тейк-профіт та критерії неактуальності для кожної позиції.

День 3: Встановіть ризик на угоду до 1% або менше — зменшіть ті, що перевищують цей рівень.

День 4: Видаліть угоди з нечіткою логікою — залиште лише високовірогідні.

День 5: Проаналізуйте останні 20 угод — розрахуйте реальне співвідношення прибутку/збитку та коефіцієнт виграшу.

День 6: Визначте режим бичачого ринку або боковика залежно від ринкових умов.

День 7: Завершіть контрольний список виконання — торгуйте за ним наступного тижня без зміни правил під час торгівлі.

Висновок

Менеджмент позицій — це не про «вигравати кожного разу». Це про «обмежувати втрати, виживати і бути готовим до великих можливостей». У бичачому ринку фокусуйтеся на максимізації прибутку, уникаючи разових просідань; у боковику скорочуйте неефективні угоди й захищайте основну суму. Враховуючи ринкові сигнали за квітень 2026 року, гнучкий підхід до позицій ефективніший за фіксований: збільшуйте ризик-бюджет при чіткому тренді, знижуйте експозицію та нарощуйте готівку при невизначеності. Визначте свої правила ризику заздалегідь і виконуйте їх дисципліновано — лише так Ваша крива ефективності стабілізується.

Нагадування про ризики

Цей матеріал надано виключно з інформаційною та освітньою метою і не є інвестиційною, юридичною чи податковою порадою. Ціни на криптоактиви мають високу волатильність, а ліквідність і політичне середовище можуть швидко змінюватися, створюючи ризик часткової чи повної втрати основної суми. Описані фреймворки менеджменту позицій, параметри кейсів і сценарії не гарантують майбутньої дохідності чи контролю просідань і не є рекомендацією купувати чи продавати будь-який актив. Приймайте рішення самостійно, враховуючи Ваш ризик-профіль, інвестиційний горизонт і грошові потоки. Перед використанням кредитного плеча, ф’ючерсів чи волатильних активів спершу проведіть тестування на малих обсягах і встановіть стоп-лоси, ліміти позицій та максимальні пороги просідання.