У 2025 році ринок контрактів на події у США зазнав стрімкого зростання, коли на горизонті з’явився унікальний каталізатор. Оцінка Kalshi зросла до $11 мільярдів, Polymarket, за повідомленнями, прагнув ще вищих рівнів, а масові платформи — DraftKings, FanDuel і Robinhood — запустили регульовані продукти для прогнозування напередодні чемпіонату світу з футболу FIFA 2026, який відбудеться у Північній Америці. За оцінкою Robinhood, ринки подій вже приносять $300 мільйонів річного доходу — це найдинамічніший напрям бізнесу, що свідчить про масове входження торгівлі на основі думок у фінансовий мейнстрим.

Проте це зростання стикається з реаліями регулювання. Платформи готуються до сплеску участі, спричиненого чемпіонатом світу, і ринки прогнозів дедалі більше перетворюються з продуктового питання на виклик регуляторного дизайну. Команди тепер зосереджуються не лише на попиті користувачів, а й на юридичній класифікації, юрисдикційних межах і визначеннях розрахунків. Комплаєнс і партнерства з розповсюдження стають такими ж важливими, як і ліквідність. Конкурентне середовище визначає не кількість лістингів, а здатність працювати у дозволених рамках на масштабі.

Регуляторні перехресні впливи

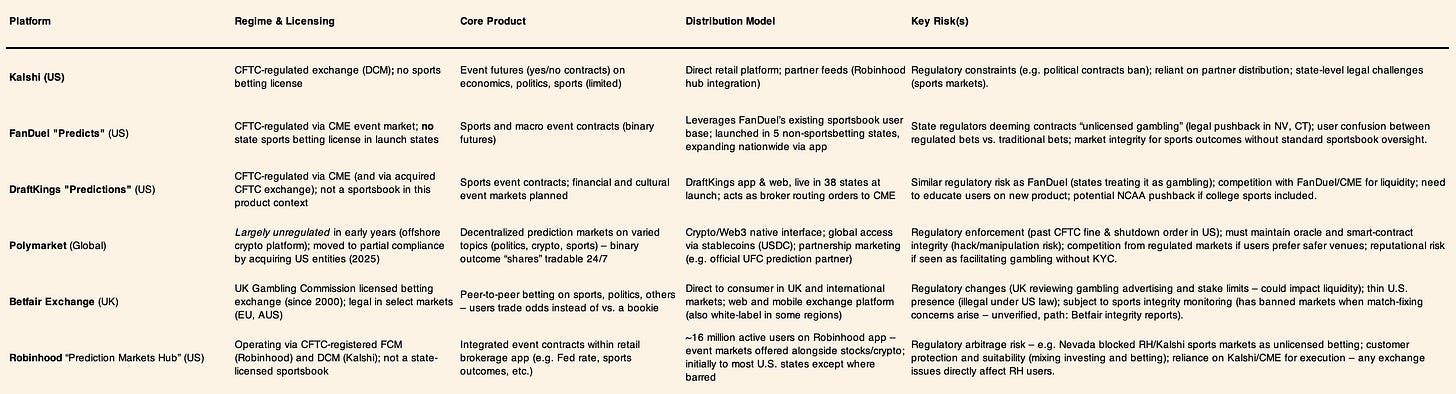

Комісія з торгівлі товарними ф’ючерсами США дозволила обмежений клас контрактів на події, пов’язаних з економічними індикаторами, відхиляючи інші як неприпустимі азартні ігри. У вересні 2023 року CFTC заблокувала спробу Kalshi лістингу політичних ф’ючерсів, хоча подальше судове оскарження призвело до часткового схвалення контрактів на президентські вибори. На рівні штатів регулятори зайняли жорсткішу позицію щодо ринків, суміжних зі спортом. У грудні 2025 року ігровий регулятор Коннектикуту видав накази про припинення діяльності проти Kalshi, Robinhood і Crypto.com за пропозицію контрактів на спортивні події, які були визнані неліцензованими азартними іграми. Невада окремо звернулася до суду, щоб зупинити подібні продукти, змусивши їх залишити цей штат.

У відповідь FanDuel і DraftKings обмежили свої пропозиції прогнозів лише тими юрисдикціями, де немає легальних букмекерських контор, підкреслюючи, що розповсюдження визначає регуляторне поле, а не попит користувачів. Основний висновок: масштаб визначає регуляторна толерантність, а не інновації продукту. Дизайн контрактів, умови розрахунків, маркетингові формулювання й географічний запуск усе більше підлаштовуються під вимоги класифікації. Платформи, які можуть працювати в прийнятих регуляторних рамках, отримують стійку перевагу. На цьому ринку регуляторна прозорість є захисним бар’єром, а невизначеність — прямим обмеженням зростання.

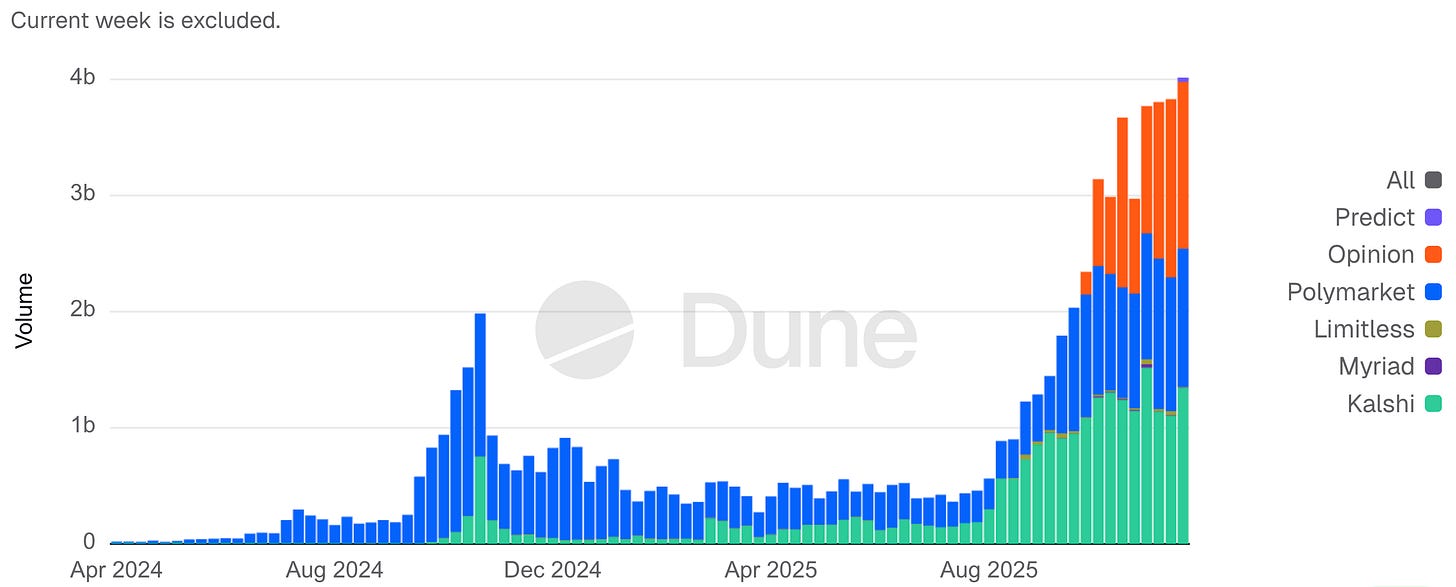

Щотижневий номінальний обсяг ринку прогнозів

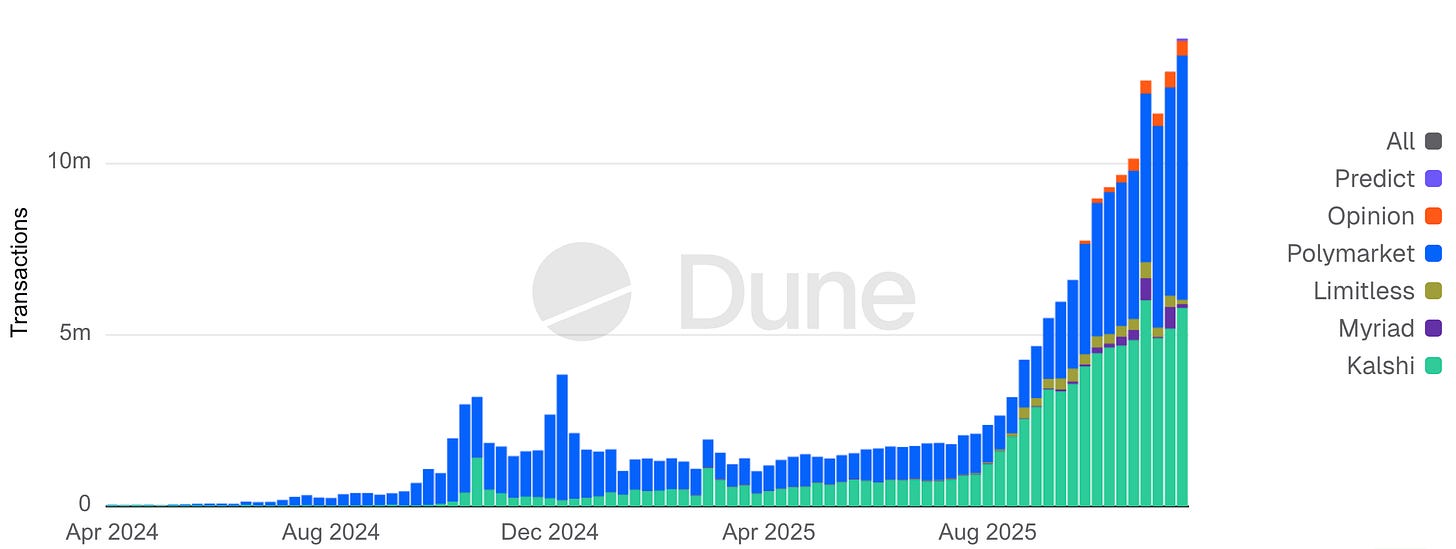

Щотижневі транзакції на ринку прогнозів

Глобальні аналоги

Поза межами США усталені біржі ставок і нові ліцензійні режими демонструють, що ліквідні ринки подій можуть існувати під контролем грального регулятора, але з обмеженою економікою й продуктами. Британська Betfair Exchange показує, що глибина можлива за наявності ліцензії на ставки, хоча прибутковість обмежена суворими правилами захисту споживачів. В Азії ставки переважно проходять через державні монополії або офшорні майданчики, що відображає високий попит, але й постійні виклики щодо контролю та доброчесності. Латинська Америка рухається до формалізації: у січні 2025 року Бразилія відкрила регульований ринок ставок, щоб перевести багаторічний "сірий" ринок у оподатковувану й контрольовану діяльність.

Загальний тренд однаковий у всіх регіонах: регулятори закривають лазівки. Моделі "sweepstakes" (розіграші) та "social casino", які використовували безкоштовні токени й призову механіку, обмежуються або забороняються у багатьох юрисдикціях, підвищуючи планку комплаєнсу для будь-якого продукту, що наближається до межі азартних ігор. Світовий вектор руху — до посиленого нагляду, а не до дозволених "сірих зон".

Ончейн-платформи та комплаєнс

Децентралізовані ринки прогнозів зросли завдяки швидкому глобальному доступу, жертвуючи дотриманням регуляторних вимог. Polymarket, криптоплатформа, у січні 2022 року була оштрафована CFTC на $1,4 мільйона за незареєстровані подієві свопи та змушена геофенсити користувачів зі США. З того часу Polymarket посилив контроль (залучивши колишніх радників CFTC) і у 2025 році придбав зареєстровану компанію, що дозволило йому у листопаді 2025 року перезапуститися у США у бета-режимі. Обсяги Polymarket різко зросли: за повідомленнями, $3,6 мільярда було поставлено лише на одне питання виборів 2024 року, а місячний обсяг до кінця 2024 року сягнув $2,6 мільярда. У 2025 році платформа залучила інвесторів "blue-chip" при оцінці близько $12 мільярдів.

Ончейн-платформи забезпечують швидке створення і розрахунок ринків через оракули, але стикаються з дилемою швидкості проти доброчесності. Наприклад, суперечки щодо управління чи роботи оракула можуть затримувати розрахунки, а анонімність викликає питання щодо маніпуляцій чи інсайдерської торгівлі. Регулятори також залишаються насторожі: навіть якщо код децентралізований, організатори й провайдери ліквідності можуть підпадати під дію закону (як показав кейс Polymarket). Виклик для ончейн-сектору у 2026 році — поєднати інновації (цілодобові глобальні ринки, миттєві розрахунки у криптовалюті) з достатнім рівнем комплаєнсу для задоволення регуляторів, не втрачаючи відкритого доступу, що зробив ці платформи популярними.

Поведінка користувачів і динаміка обсягів

Використання ринків прогнозів різко зросло у 2025 році як для спортивних, так і для неспортивних подій. За оцінками індустрії, загальний номінальний обсяг збільшився більш ніж у десять разів порівняно з 2024 роком, досягнувши приблизно $13 мільярдів на місяць до кінця 2025 року. Спортивні ринки стали основним двигуном обсягів, а політичні й макроринки — магнітами для капіталу, залучаючи менше, але значно більші позиції.

Ця відмінність відображається у структурі ринку. На Kalshi спортивні контракти забезпечували більшість сукупного обсягу, що свідчило про багаторазову участь рекреаційних користувачів. Водночас відкритий інтерес тяжів до політики й економіки, вказуючи на більші капіталовкладення на одну позицію. На Polymarket політичні ринки аналогічно домінували у відкритому інтересі, попри нижчу частоту торгів. Спорт максимізує оборот, а неспортивні ринки концентрують ризик.

Це сформувало дві різні моделі учасників. Спортивні користувачі поводяться як трейдери потоку, роблячи багато дрібних ставок, пов’язаних з розвагами й звичкою. Політичні й макрокористувачі більше схожі на алокаторів капіталу, розміщуючи менше, але більші угоди там, де є інформаційна перевага, цінність хеджування або вплив на наратив. Платформи стикаються з подвійною задачею: підтримувати залучення трейдерів потоку й забезпечувати довіру та доброчесність для ринків, орієнтованих на капітал.

Цей поділ пояснює й концентрацію ризиків доброчесності. У 2025 році суперечки виникали переважно навколо неспортивних лістингів, зокрема через заперечення з боку регуляторів студентського спорту США щодо ринків, пов’язаних із рішеннями студентів-спортсменів. Платформи швидко вилучили ці контракти, підкресливши, що ризик управління масштабовується разом із концентрацією капіталу й інформаційною чутливістю, а не просто обсягом. Довгострокове зростання залежить не стільки від розширення спортивного потоку, скільки від доведення, що впливові неспортивні ринки можуть працювати доброчесно, не скочуючись у регуляторні чи репутаційні ризики.

Чемпіонат світу 2026 року як стрес-тест системи

Чемпіонат світу FIFA 2026, який спільно приймають США, Канада й Мексика, є повноцінним стрес-тестом для інфраструктури торгівлі на подіях і регульованих ставок, як і попередні мегаподії у США, що виявляли вузькі місця системи під навантаженням. У 1994 році чемпіонат світу у США випробовував фізичну й логістичну інфраструктуру у дев’яти містах, встановивши рекорд відвідуваності — 3 587 538 глядачів загалом і в середньому 68 991 на матч. У 1996 році Олімпіада в Атланті змістила акцент на комунікації, розповсюдження інформації й реагування на інциденти.

Система IBM “Info ’96” централізувала хронометраж і підрахунок балів, поширювала результати для офіційних осіб, ЗМІ та публіки. Телекомунікаційні компанії розширили ємність мобільних мереж, а Motorola розгорнула великі двосторонні радіомережі для підтримки безпеки, транспорту й координації. Вибух у Centennial Olympic Park 27 липня 1996 року показав, як швидко великі системи переходять від оптимізації пропускної здатності до питань доброчесності, стійкості та скоординованої реакції під час стресу.

З операційного погляду Атланта стала переломним моментом для цифрової доставки інформації: офіційні олімпійські інтернет-платформи обробили сотні мільйонів переглядів сторінок і мільйони користувачів у 1996 році, а згодом масштабувалися до мільярдів взаємодій і сотень мільйонів користувачів на наступних іграх, коли цифровий розподіл став основною функцією.

У 2026 році точка напруги переміщується у цифровий і фінансовий рівень. Турнір розширюється до 48 команд і 104 матчів у 16 містах, концентруючи сплески уваги й транзакцій у вузькі часові вікна протягом п’яти тижнів. Під час чемпіонату світу 2022 року обсяги ставок оцінювалися у десятки мільярдів доларів, а пікові матчі створювали екстремальні короткострокові навантаження на ліквідність і розрахунки.

Видання 2026 року переводить більшу частину цієї активності у регульовані північноамериканські рамки, оскільки ставки на спорт дозволені у 38 штатах США, а також у Вашингтоні, округ Колумбія, і Пуерто-Рико, що підвищує ймовірність проходження потоків через KYC, платіжні та моніторингові системи замість офшорних каналів. Ця зв’язка посилюється розповсюдженням через додатки: прямі трансляції, реальні коефіцієнти чи контракти на події, фінансування й виведення коштів усе частіше відбуваються в одному мобільному сеансі. Для ринків контрактів на події та платформ прогнозів операційні точки напруги конкретні: концентрація ліквідності й волатильність під час матчів, доброчесність розрахунків (затримки даних, вирішення спорів), юрисдикційний дизайн продукту між федеральним і штатним рівнями, масштабованість KYC, AML, відповідальної гри та виведення коштів під піковим навантаженням.

Той самий регуляторний і технічний стек отримає ще одне масштабне випробування під час Олімпіади у Лос-Анджелесі 2028 року, а чемпіонат світу 2026 року стане фільтруючою подією, яка, ймовірно, спричинить регуляторне втручання, консолідацію платформ чи вихід з ринку, відокремлюючи інфраструктури, здатні до епізодичного масштабу, від тих, що можуть забезпечити стійку, комплаєнтну масову торгівлю подіями.

Інновації у платежах і розрахунках

Теза про конвергенцію поширюється й на платежі, де стейблкоїни дедалі частіше використовуються як операційна інфраструктура, а не спекулятивний актив. Більшість криптонативних ринків прогнозів використовують USD-стейблкоїни для фінансування й розрахунків, а регульовані платформи тестують подібні рішення. У грудні 2025 року Visa запустила пілотний проєкт у США, що дозволяє банкам здійснювати розрахунки 24/7 з використанням USDC від Circle у ланцюзі. Це продовження експериментів з крос-бордерами через стейблкоїни, розпочатих у 2023 році. На ринках, що керуються подіями, стейблкоїни дають очевидні операційні переваги, де це дозволено: миттєві депозити й виведення, глобальний охоплення без конвертації валют і розрахунки, що відповідають режиму безперервної торгівлі.

На практиці стейблкоїни виконують функцію розрахункового проміжного шару. Користувачі використовують їх як швидший спосіб переміщення вартості на платформи й з них, а оператори отримують вигоду від меншої кількості невдалих платежів, кращого управління ліквідністю й майже миттєвих розрахунків. Як наслідок, політичні дебати щодо стейблкоїнів мають другорядний вплив на ринки прогнозів. Обмеження на стейблкоїнові рельси збільшують тертя й сповільнюють виведення, а регуляторна прозорість дозволяє глибшу інтеграцію з мейнстримними букмекерськими й брокерськими платформами.

Ця траєкторія стикається з політичним опором. Крістін Лагард у 2025 році попередила, що приватні стейблкоїни несуть ризики для монетарної стабільності, й підтвердила підтримку державного цифрового євро. Огляд фінансової стабільності Європейського центрального банку за листопад 2025 року також застеріг, що розширення використання стейблкоїнів у платежах може підірвати фінансування банків і ускладнити передачу політики. Найімовірніший сценарій на 2026 рік — поступова інтеграція: більше букмекерських контор прийматимуть депозити у стейблкоїнах, платіжні процесори з’єднуватимуть картки з криптовалютою, а також з’являться суворіші запобіжники — ліцензування, аудити резервів і вимоги до розкриття інформації, а не повна підтримка криптонативних платіжних рельсів.

Макроекономічний фон ліквідності

Критичний підхід необхідний при оцінці буму 2025 року: "легкі гроші" можуть роздувати спекулятивні ринки. Пізній перехід Федеральної резервної системи до завершення політики кількісного згортання наприкінці 2025 року може дещо покращити умови ліквідності у 2026 році, що важливо настільки, наскільки це впливає на схильність до ризику, а не на сам напрямок впровадження. Для ринків прогнозів ліквідність впливає на інтенсивність участі: більше грошей — вищі обсяги торгів, а жорсткі умови стримують спекулятивну активність на маржі.

Втім, зростання обсягів у 2025 році відбулося у період підвищених ставок, що свідчить: ринки прогнозів — не суто ліквідні феномени. Корисніше розглядати макроліквідність як прискорювач, а не рушій. Базове впровадження краще пояснюється секулярними факторами: масовим розповсюдженням через брокерів і букмекерів, спрощенням продукту й зростанням культурного прийняття торгівлі на основі подій. Грошові умови впливають на амплітуду — з якою агресивністю користувачі розміщують капітал, але не визначають сам факт впровадження.

Ця відмінність важлива для стратегії платформи. Жорсткіша ліквідність може зменшити обсяги без спростування тези про конвергенцію, а легша — підсилити залучення й прискорити консолідацію на користь платформ із регуляторним дозволом, розповсюдженням і контролем розрахунків. Макрошоки можуть впливати на короткострокову поведінку, особливо щодо контрактів на події, пов’язаних із економічними релізами, але вони виступають як чинники волатильності, а не структурні детермінанти. Ліквідність визначає контекст, але не задає результат.

“Відсутній елемент” — розповсюдження через супердодатки та захисні бар’єри

Попри ажіотаж, одне питання залишається відкритим: хто контролюватиме інтерфейс користувача для конвергованих продуктів торгівлі-ставок? Сформувався консенсус: "distribution is king" (“розповсюдження — ключ”), справжній захист — у володінні клієнтськими відносинами у стилі "super-app" (супердодатку). Це стимулює шалену співпрацю: біржі прагнуть мільйонів роздрібних користувачів (тому CME співпрацює з FanDuel і DraftKings), а споживчі платформи шукають унікальний контент (тому Robinhood співпрацює з Kalshi, а DraftKings купує невелику біржу CFTC). Модель наслідує брокерську чи супердодаток: запропонуйте акції, опціони, криптовалюти й контракти на події поруч, щоб користувачі не залишали платформу.

Ринки прогнозів особливо чутливі до ліквідності й довіри, адже цінність для користувача залежить від впевненості, що ринки будуть розраховані надійно. Тонкі ринки швидко зникають, ліквідні — зростають. Платформи, які можуть залучити користувачів через існуючі брокерські чи букмекерські зв’язки, з низькою граничною вартістю залучення та наявними KYC і платіжними рельсами, мають структурні переваги над окремими майданчиками, які змушені будувати ліквідність ринок за ринком. У цьому сенсі ринки прогнозів більше схожі на опціони, а не на соцмережі: новизна — не головна відмінність, глибина й надійність — так. Тому дебати “feature vs product” (“функція чи продукт”) усе більше вирішуються на користь розповсюдження, а не технологій.

Ранній успіх Robinhood підтверджує цю тезу: у 2025 році він запустив торгівлю подіями для частини активних трейдерів і, за оцінками ARK Invest, отримав $300 мільйонів повторюваного доходу до кінця року. Захисний бар’єр: окремий ринок прогнозів (яким би інноваційним він не був) може не витримати конкуренції з усталеними гравцями, які використовують наявну базу користувачів. Наприклад, у FanDuel Sportsbook понад 12 мільйонів користувачів — інтеграція контрактів на події від CME миттєво забезпечила ліквідність і довіру у п’яти штатах. DraftKings зробив те саме у 38 штатах. Натомість Kalshi і Polymarket роками будували ліквідність з нуля; тепер вони дедалі більше шукають партнерства для розповсюдження (Robinhood, Underdog Fantasy, навіть UFC для Polymarket).

Ймовірний результат — кілька великих агрегаторів отримують ефекти мережі й регуляторну підтримку, а дрібніші майданчики або спеціалізуються (наприклад, лише на криптоподіях), або поглинаються.

Відбувається й конвергенція супердодатків з фінтехом і медіа: можна уявити недалеке майбутнє, де застосунок на кшталт PayPal чи CashApp пропонує ринки прогнозів разом із платежами й торгівлею акціями. Великі технологічні й медійні компанії розглядають цей сегмент для залучення користувачів: наприклад, Apple, Amazon і ESPN у 2023–2025 роках вивчали партнерства чи функції спортивних ставок, що може перерости у ширші пропозиції торгівлі подіями у їхніх екосистемах. “Відсутній елемент” — це коли технологічний гігант повністю інтегрує ринки прогнозів у супердодаток, об’єднавши соціальні новини, ставки й інвестування в одному місці — це потенційно неперевершений захисний бар’єр, якому мало хто з окремих операторів зможе протистояти.

До того часу триває гонитва між біржами, букмекерськими конторами й брокерами за закріплення користувачів. Ключове стратегічне питання 2026 року: чи стануть ринки прогнозів функцією у більших фінансових додатках, чи залишаться окремою вертикаллю? Перші ознаки свідчать про інтеграцію: ті, хто має найширше розповсюдження (мільйони акаунтів і довірену марку), займають лідерські позиції.

Водночас регулятори можуть скептично ставитися до супердодатків, які полегшують перемикання між інвестуванням і азартними іграми, турбуючись про захист споживачів і розмиття меж. Остаточними переможцями стануть ті, хто переконає і користувачів, і регуляторів, що вони можуть безпечно масово впровадити цю конвергенцію, створивши захисний бар’єр не лише з технологій і ліквідності, а з комплаєнсу, довіри й користувацького досвіду.

Opinion Trade (Opinion Labs): макроорієнтований ончейн-конкурент

Opinion Trade (від Opinion Labs) позиціонує себе як макрофокусований ончейн-майданчик прогнозів, ринки якого більше нагадують дашборди ставок і сировинних контрактів, ніж розважальні подієві ринки. Платформа стартувала у BNB Chain 24 жовтня 2025 року, і вже до 17 листопада 2025 року сукупний номінальний обсяг перевищив $3,1 мільярда, а середньоденний обсяг становив близько $132,5 мільйона у перші тижні. За період з 11 по 17 листопада, за повідомленнями, платформа лідирувала серед основних ринків прогнозів із приблизно $1,5 мільярда щотижневого номінального обсягу, а відкритий інтерес на 17 листопада становив $60,9 мільйона, що поступалося Kalshi й Polymarket.

З інфраструктурного боку Opinion Labs у грудні 2025 року оголосила про партнерство з Brevis для інтеграції перевірки на основі zero-knowledge у процеси розрахунків з метою зменшення розриву довіри при розв’язанні ринків. Компанія також повідомила про раунд посівного фінансування у $5 мільйонів під керівництвом YZi Labs (колишня Binance Labs) за участю додаткових інвесторів, що дало як капітал, так і стратегічну близькість до екосистеми BNB. Нарешті, явне геофенсування платформи щодо США та інших обмежених юрисдикцій підкреслює ключовий компроміс 2025–26 років для ончейн-ринків прогнозів: швидке формування глобальної ліквідності, обмежене регуляторною архітектурою.

Споживчі ринки прогнозів як канал розповсюдження ICO 2.0

Sport.Fun, раніше Football.Fun, ілюструє, як споживчі ринки прогнозів використовуються як нове покоління інфраструктури розповсюдження токенів — модель “ICO 2.0”, інтегровану безпосередньо у живі прибуткові споживчі додатки. Запущена у серпні 2025 року на Base, платформа спочатку фокусувалася на футбольній фентезі-торгівлі подіями, а пізніше розширилася на ринки NFL. До кінця 2025 року Sport.Fun повідомила про понад $90 мільйонів сукупного торгового обсягу й понад $10 мільйонів доходу платформи, що свідчить про реальну відповідність продукту ринку ще до будь-якого публічного випуску токена.

Компанія залучила $2 мільйони посівного фінансування під керівництвом 6th Man Ventures за участю Zee Prime Capital, Sfermion, Devmons. Такий склад інвесторів відображає зростаючий інтерес до споживчих криптопродуктів, які поєднують фінансові механізми з розважальною взаємодією, а не лише інфраструктурними рішеннями. Важливо, що капітал був залучений після реальної користувацької активності й монетизації, що є протилежністю попередніх ICO-циклів, де продаж токенів передував реальному використанню.

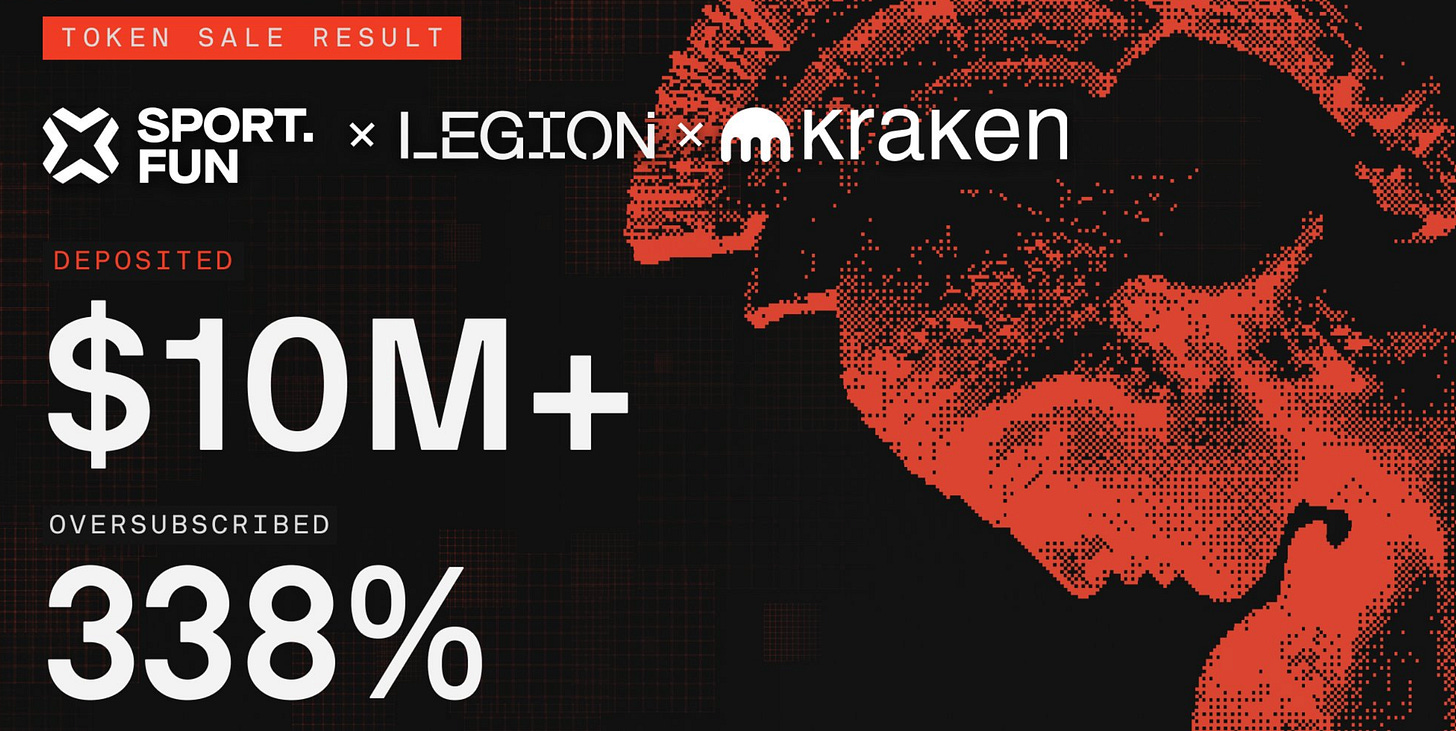

Публічний продаж токенів Sport.Fun ($FUN), що проходив з 16 по 18 грудня 2025 року, додатково ілюструє цю зміну. Продаж було проведено через Kraken Launch паралельно з розподілом за заслугами через Legion, залучивши понад 4 600 учасників і понад $10 мільйонів загальних заявок. Середній розмір участі становив близько $2 200 на гаманець, а попит перевищив "м’яку" межу у $3 мільйони приблизно на 330 відсотків. Загальна сума залучених коштів склала $4,5 мільйона при ціні токена $0,06, що передбачає повністю розведену оцінку у $60 мільйонів, із 75 мільйонами токенів, проданих після розширення за "greenshoe".

Токеноміка була структурована для балансу ліквідності та стабільності після запуску. 50% токенів розблокуються під час події генерації токенів у січні 2026 року, решта — лінійно протягом шести місяців. Такий дизайн відрізняється від миттєвого повного розблокування у попередніх ICO і відображає уроки минулих крахів через волатильність. Продаж токенів був радше продовженням існуючого споживчого ринку, ніж спекулятивною подією фінансування, фактично дозволяючи користувачам інвестувати у платформу, на якій вони вже активно торгують.

Висновок

До кінця 2025 року ринки прогнозів перейшли від експериментів на маргінесі до повноцінної масової категорії завдяки мейнстрим-розповсюдженню, спрощеним продуктам і очевидному попиту користувачів. Ключовим обмеженням більше не є впровадження, а дизайн у межах регуляції — класифікація, доброчесність розрахунків і юрисдикційний комплаєнс визначають, хто зможе масштабуватися. Чемпіонат світу 2026 року слід розглядати не як історію зростання, а як стрес-тест для ліквідності, операцій і регуляторної стійкості під піковим навантаженням. Платформи, які пройдуть це випробування без санкцій чи репутаційних втрат, визначатимуть наступний етап консолідації. Ті, хто не пройде, прискорять перехід до суворіших стандартів і меншої кількості, але більших переможців.

Джерела:

Застереження щодо ризиків:

insights4.vc і його розсилка надають дослідження й інформацію виключно для освітніх цілей і не є професійною порадою. Ми не закликаємо до жодних інвестиційних дій, включаючи купівлю, продаж чи утримання цифрових активів.

Зміст відображає лише думку автора й не є фінансовою порадою. Будь ласка, проводьте власну перевірку перед взаємодією з криптовалютами, DeFi, NFT, Web 3 чи пов’язаними технологіями, оскільки вони несуть високі ризики й можуть суттєво змінювати вартість.

Примітка: це дослідження не спонсороване жодною із зазначених компаній.

Відмова від відповідальності:

- Ця стаття є передруком із [insights4.vc]. Усі авторські права належать оригінальному автору [insights4.vc]. Якщо ви маєте заперечення щодо цього передруку, зверніться до команди Gate Learn, і вони оперативно це розглянуть.

- Відмова від відповідальності: думки й погляди, висловлені у цій статті, належать виключно автору й не є інвестиційною порадою.

- Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонені.