Ринок споживачів у США має величезні масштаби, а кредитне фінансування стало основою сучасної роздрібної торгівлі. Від щоденних покупок і медичних витрат до ремонту житла та придбання електроніки — переважна більшість споживчих транзакцій покладається на фінансові інструменти. Synchrony Financial надає фінансові послуги саме в цих споживчих контекстах, перетворившись на одну з найвідоміших компаній у галузі споживчого фінансування США.

Акції SYF: основні факти

Synchrony Financial бере початок із фінансового підрозділу General Electric (GE), а згодом виділилася в незалежну публічну компанію, що спеціалізується на споживчому фінансуванні. На відміну від традиційних комерційних банків, компанія не займається корпоративним кредитуванням чи інвестиційним банкінгом, а повністю будує свою діяльність навколо потреб споживчого фінансування.

SYF — це тикер Synchrony Financial на Нью-Йоркській фондовій біржі (NYSE). Компанія зі штаб-квартирою в Коннектикуті є вагомим гравцем на ринку споживчого фінансування США.

Сьогодні Synchrony Financial співпрацює з багатьма роздрібними брендами, медичними закладами та сервісними компаніями по всій країні. Її продуктовий портфель охоплює кредитні картки, споживчі кредити, плани розстрочки та цифрові платіжні рішення. На ринку споживчого фінансування США SYF досягла значної частки ринку та високої впізнаваності бренду.

Як Synchrony Financial заробляє

Модель доходу Synchrony Financial побудована на споживчому кредиті. Компанія отримує процентний дохід, надаючи споживачам кредитні лінії та фінансування, а довгострокові партнерства з роздрібними торговцями забезпечують стабільне зростання бізнесу.

Порівняно з традиційними банками, дохід SYF тісніше пов'язаний із споживчими витратами та використанням кредиту. Щоразу, коли споживач використовує кредитну картку, обирає план розстрочки або бере особистий кредит, Synchrony отримує дохід від розміщених коштів.

Підсумовуючи, джерела доходу Synchrony Financial виглядають так:

| Джерело доходу |

Опис |

| Процентний дохід за кредитними картками |

Відсотки на непогашені залишки за кредитними картками |

| Дохід від споживчих кредитів |

Розстрочка платежів та послуги фінансування |

| Дохід від партнерства з торговцями |

Співбрендові карткові програми та роздрібна співпраця |

| Комісійний дохід |

Обслуговування рахунків та пов'язані збори |

| Дохід від депозитного бізнесу |

Прибутки від окремих депозитних продуктів |

Завдяки такій структурі компанія одночасно отримує вигоду від зростання споживчих витрат і розширення своєї партнерської екосистеми.

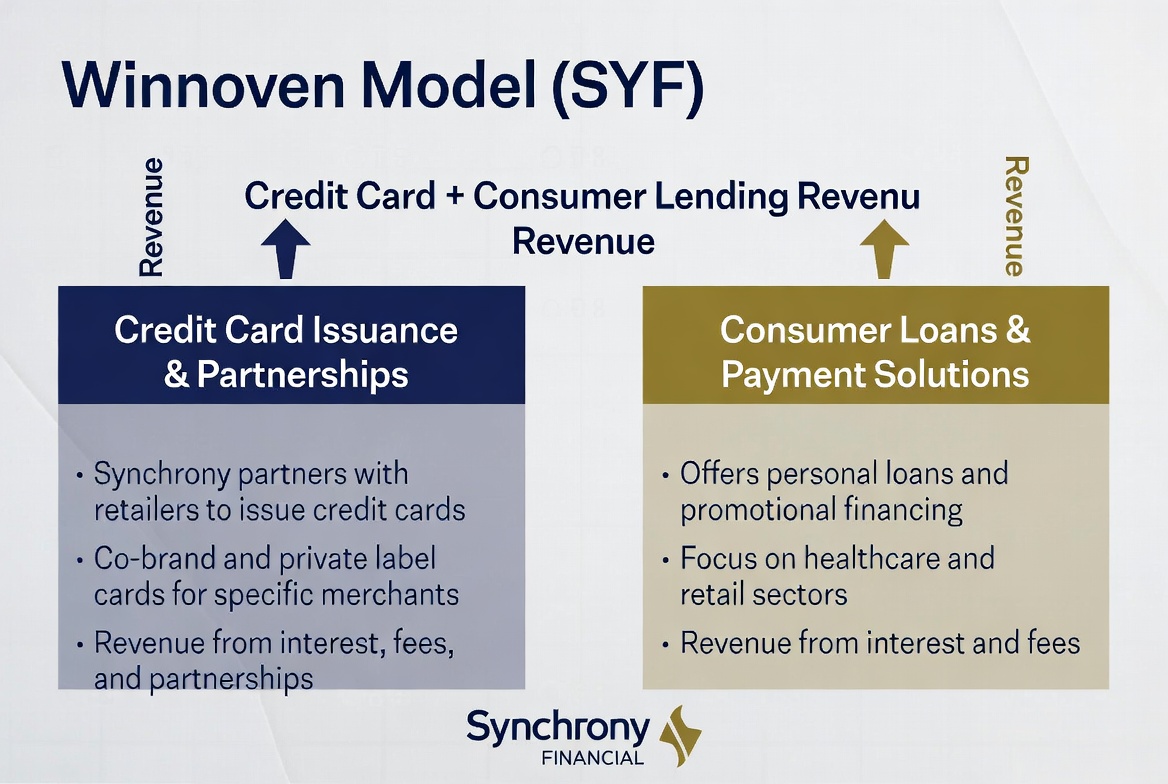

Як кредитні картки генерують дохід

Бізнес із кредитними картками — один із головних двигунів доходу Synchrony Financial. На відміну від багатьох фінансових установ, SYF зосереджується на роздрібних брендових і співбрендових кредитних картках, а не на випуску карток загального призначення.

Коли споживачі купують товари в магазинах партнерів-торговців, вони можуть сплатити карткою, випущеною Synchrony. Якщо залишок не погашено до кінця розрахункового циклу, нараховуються відсотки — і саме вони становлять значну частину прибутку компанії. Деякі карткові продукти також приносять комісії за управління рахунком та інші послуги.

Для торговців ці програми — не просто платіжний інструмент, а спосіб утримувати клієнтів. Завдяки винагородам, пільгам для учасників та ексклюзивним знижкам торговці можуть стимулювати повторні покупки та збільшувати частоту транзакцій. Для Synchrony така партнерська модель постійно розширює базу користувачів і створює стабільний потік обсягу транзакцій.

Цінність бізнесу кредитних карток полягає не лише в окремих транзакціях, а в регулярному доході, який генерується в міру того, як споживачі продовжують використовувати свої кредитні лінії. Тому утримання клієнтів та їхня залученість є критичними чинниками зростання.

Як споживчі кредити стимулюють зростання

Окрім кредитних карток, послуги споживчого кредитування є ще одним ключовим драйвером зростання Synchrony Financial. Багато покупок високої вартості не підходять для одноразової оплати, тому фінансування в розстрочку стає важливим чинником споживання.

Меблі, ремонт житла, медичне обслуговування, ремонт автомобілів і велика електроніка — це класичні приклади використання споживчих кредитів. Споживачі можуть здійснити покупку авансом через фінансування та погашати основну суму протягом визначеного періоду.

Для торговців споживчі кредити знижують платіжний бар'єр, підвищуючи конверсію та середню вартість замовлення. Для Synchrony Financial вищі залишки за кредитами означають більше процентного доходу, тому споживчі кредити є важливою частиною структури доходів.

У міру зростання попиту на гнучкі варіанти оплати споживче кредитування перетворилося з додаткової послуги на невід'ємний компонент сучасної екосистеми споживчого фінансування.

Як роздрібні партнерства розширюють базу клієнтів

Мережа роздрібних партнерів Synchrony Financial — це ключова конкурентна перевага, яка відрізняє її від традиційних банків. Компанія будує відносини з брендами та торговцями, вбудовуючи співбрендові кредитні картки та послуги фінансування безпосередньо в процес покупки.

У цій моделі споживачі зазвичай не шукають фінансову установу. Натомість вони стикаються з фінансовими продуктами в точці продажу — у меблевому магазині, медичній клініці або магазині електроніки — за підтримки Synchrony.

Така стратегія залучення клієнтів є дуже ефективною. Торговці отримують вищі продажі, споживачі — гнучкість оплати, а Synchrony — нових клієнтів. Зі зростанням мережі партнерів компанія може охопити більше сценаріїв споживання та збільшити частку ринку.

Ця довготривала мережа партнерів стала одним із найсуттєвіших конкурентних ровів Synchrony Financial і потужним двигуном для постійного розширення.

Чому управління ризиками — ключ до прибутковості

Основна проблема споживчого фінансування — не залучення клієнтів, а контроль ризиків. Оскільки SYF надає кредит великій кількості індивідуальних споживачів, управління кредитним ризиком безпосередньо визначає прибутковість компанії.

Коли рівень дефолтів зростає, компанія мусить збільшити резерви на покриття збитків за кредитами, що зменшує прибутки. І навпаки, надійна система оцінки кредитоспроможності, яка відсіює позичальників із високим ризиком, покращує якість активів і підвищує прибутковість. Саме тому управління ризиками вважають найкритичнішою здатністю для будь-якої фірми споживчого фінансування.

Synchrony Financial інвестувала значні кошти в аналітику даних і кредитний скоринг, використовуючи дані про поведінку споживачів, кредитну історію та платіжні записи для оцінки ризику. Ця здатність впливає не лише на ефективність схвалення кредитів, а й на довгострокову фінансову ефективність.

У галузі споживчого фінансування зростання має значення, але контроль ризиків часто визначає, чи зможе компанія залишатися прибутковою в довгостроковій перспективі. Тому управління ризиками є визначальною рисою бізнес-моделі Synchrony Financial.

Як купити акції SYF (Synchrony Financial)

SYF — це тикер Synchrony Financial на Нью-Йоркській фондовій біржі. Традиційно інвестори можуть купити SYF через брокерський рахунок, який підтримує акції США, отримуючи таким чином доступ до сектору споживчого фінансування США.

Оскільки бізнес Synchrony Financial охоплює кредитні картки, споживчі кредити та роздрібні фінансові послуги, його результати залежать від споживчих витрат, процентних ставок і кредитних умов. Багато учасників ринку вважають SYF індикатором ринку споживчого фінансування США.

У міру конвергенції цифрових активів і традиційних фінансів з'явилося більше торгових інструментів, прив'язаних до змін цін акцій. Наприклад, деякі платформи пропонують CFD-продукти, пов'язані з цінами акцій, що дозволяє користувачам брати участь через зміну цін без прямого володіння базовими акціями.

Візьмемо Gate TradFi як приклад: користувачі можуть відстежувати цифрові активи, акції, ETF, індекси та сировинні товари з одного рахунку. Окремі ринки також пропонують CFD-продукти Gate, надаючи користувачам більше варіантів для кросринкового розподілу та моніторингу цін.

Незалежно від методу, інвестори повинні повністю розуміти структуру продукту, правила торгівлі та чинне законодавство у своїй юрисдикції.

Ключові висновки

Бізнес-модель Synchrony Financial побудована на екосистемі споживчого фінансування. Через кредитні картки, споживчі кредити та велику мережу роздрібних партнерів компанія поєднує споживачів і торговців, одночасно генеруючи дохід від витратної діяльності. Водночас управління ризиками визначає якість активів і прибутковість, що робить його наріжним каменем довгострокової конкурентоспроможності Synchrony Financial. Оскільки цифрові платежі та споживче фінансування продовжують розвиватися, SYF утвердилася як одне з найрепрезентативніших імен на ринку споживчого фінансування США.

Поширені запитання

Яке основне джерело доходу SYF?

Synchrony Financial отримує дохід переважно від відсотків за кредитними картками, відсотків за споживчими кредитами та програм фінансових послуг із роздрібними партнерами.

Чи є Synchrony Financial банком?

Synchrony Financial пропонує деякі банківські послуги, але її основний бізнес — споживче фінансування з акцентом на кредитні картки та споживчі кредити.

Чому бізнес кредитних карток є таким значним джерелом доходу?

Кредитні картки генерують стабільний процентний дохід і комісії за обслуговування, а також забезпечують високу прив'язку клієнтів, що робить їх ключовим центром прибутку для фірм споживчого фінансування.

Чому важлива модель роздрібного партнерства?

Роздрібні партнерства дають Synchrony прямий доступ до можливостей фінансування в точці продажу, підвищуючи ефективність і масштаб залучення клієнтів.

Чому управління ризиками впливає на прибуток компаній споживчого фінансування?

Кредитний ризик безпосередньо визначає рівень безнадійної заборгованості. Якщо рівень дефолтів зростає, компанія несе більше збитків, тому надійний контроль ризиків підвищує прибутковість.

Яка різниця між Synchrony Financial та Capital One?

Synchrony Financial зосереджується на роздрібних партнерствах і споживчому кредитуванні, тоді як Capital One є ширшою фінансовою установою з більшим спектром продуктів і послуг.