Настав час істинного випробування для криптовалюти.

Упродовж останніх 5 років токени користувалися тим, що зазвичай називають «спекулятивним попитом, що перевищує реальні фундаментальні показники». В реальності — ринок був суттєво перегрітий.

Причина цього очевидна: у криптоіндустрії бракувало ліквідних активів із сильними фінансовими основами. Інвестори були змушені вкладати кошти в ті активи, які доступні — зазвичай це Bitcoin або альткоїни. До цього додалися роздрібні трейдери, які надихалися історіями про мільйонерів на Bitcoin і прагнули повторити ці результати на нових, менш відомих монетах.

В результаті попит на альткоїни значно перевищив пропозицію монет із реальними фундаментальними характеристиками.

Перший наслідок? У періоди низьких ринкових настроїв можна було купувати будь-які активи й через кілька років отримати надприбутки.

Другий наслідок? Більшість бізнес-моделей у галузі фактично будувалися навколо продажу власних токенів, а не реальних джерел доходу, пов’язаних із продуктом.

За останні 2 роки ринок альткоїнів пережив три визначальні потрясіння:

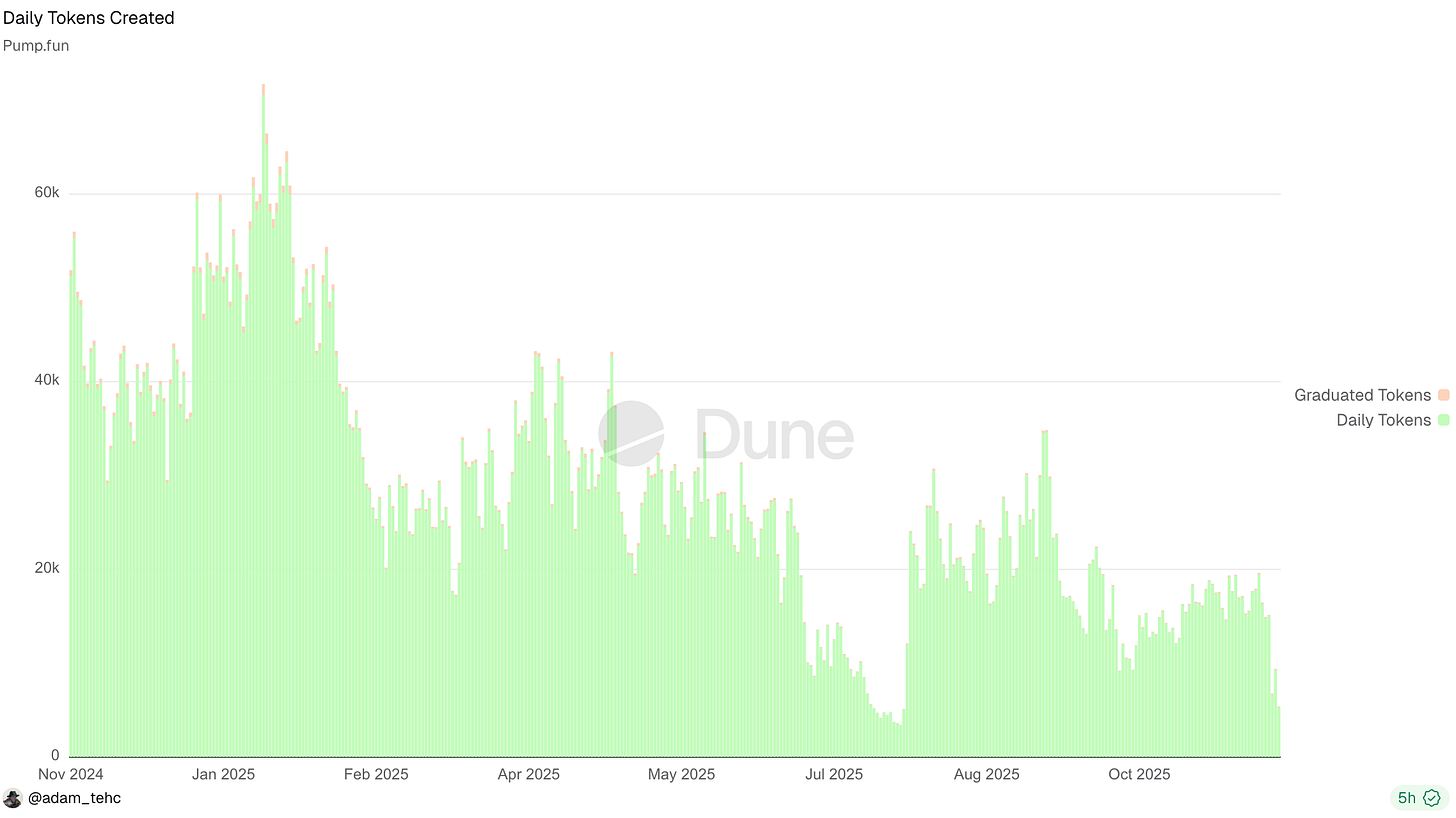

1. Pump fun та інші launchpad-и зробили запуск нових токенів масовим явищем. Це призвело до розпорошення уваги на мільйони активів, не дозволило топовим токенам отримати звичні грошові потоки, а також зруйнувало класичний ефект зростання капіталу, який створює халвінг Bitcoin.

2. У багато днів цього року на Pump запускалося понад 50 000 токенів

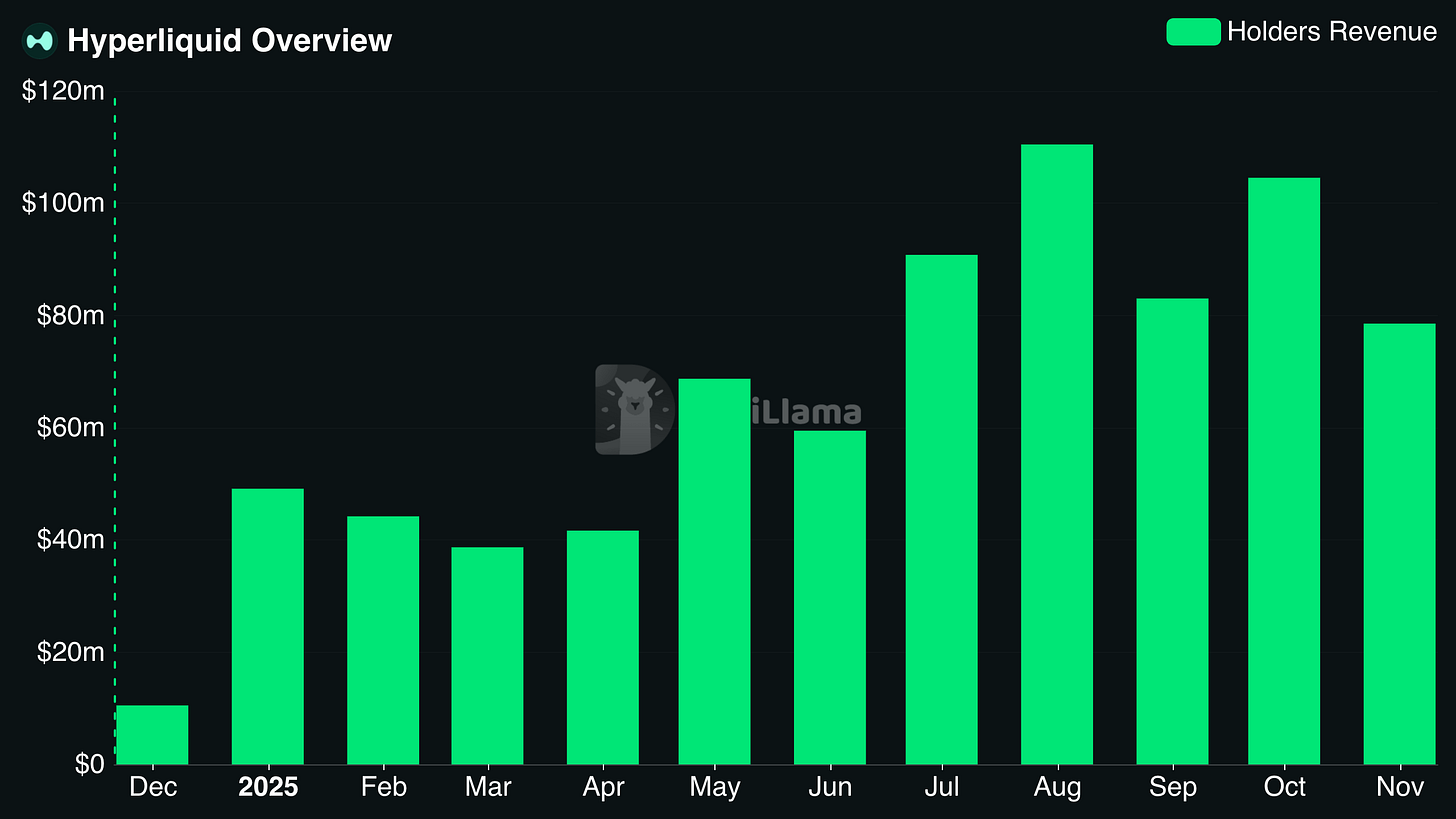

3. Частина криптоактивів отримала реальні фундаментальні показники — як токени HYPE, так і нові IPO, наприклад CRCL. Стає складно інвестувати лише у whitepaper, коли на ринку з’являються активи з підтвердженими фінансовими основами.

4. Щомісячний дохід Hyperliquid Holders регулярно перевищує $100 млн

5. Технологічні акції перевершили криптовалюту. Часто акції компаній, що працюють у сферах AI, робототехніки, біотехнологій та квантових обчислень, демонструють кращі результати, ніж крипторинок. Роздрібні інвестори задумуються, чи варто ризикувати капіталом на альткоїнах, якщо «реальні» компанії дають кращий прибуток із меншими ризиками. Навіть NASDAQ перевершив Bitcoin і альткоїни з початку року.

У підсумку маємо: кладовище слабких альткоїнів, команди, що борються за дефіцитний капітал, і досвідчених криптоінвесторів, які розгублені в нових ринкових умовах.

Зрештою, токени або дають частку в бізнесі, або нічого не варті. Вони не отримують цінності лише через факт існування.

Все стає простішим, якщо перестати сприймати токени як щось загадкове й розглядати їх як активи, що репрезентують майбутні грошові потоки бізнесу.

«Але Dynamo», — можете заперечити, — «Деякі токени не дають права на майбутні грошові потоки. Є U-T-I-L-I-T-Y токени. Деякі протоколи мають і токен, і акції». Це не так. Такі токени все одно репрезентують майбутні грошові потоки; просто ці потоки становлять $0.

Зрештою, токени або дають частку в бізнесі, або нічого не варті. Вони не отримують цінності лише через існування чи «спільноту», як часто стверджують. Важливо: це не стосується мережевих монет, таких як BTC, які мають риси товару; йдеться саме про токени протоколів.

У найближчому майбутньому лише ті DeFi-токени матимуть реальну цінність, які виконують роль псевдоакцій із (1) правом на доходи протоколу, (2) реальними доходами протоколу, що роблять інвестицію привабливою.

Роздрібний інвестор відходить від крипто (поки що)

Роздрібний інвестор залишає більшість токенів у найближчій перспективі.

Окрім наведених причин, значна частина цього — проста втома від втрат:

Токени стали надто дорогими через обіцянки, які не були виконані

Кількість токенів перевищила розумні межі через launchpad-и мемкоїнів

Екстрактивна токеноміка та толерантність до відвертого сміття створили переконання, що роздрібні інвестори приречені на втрати

Результат? Люди, які раніше купували криптовалюту, знаходять інші способи задовольнити азарт: ставки на спорт, ринки прогнозів, опціони на акції. Жоден із цих варіантів не є ідеальним, але купівля більшості альткоїнів також не є розумним вибором.

Чи варто звинувачувати людей?

Відомі KOL-и говорять про те, що «злочин легалізовано», а потім дивуються, коли люди не хочуть бути жертвами.

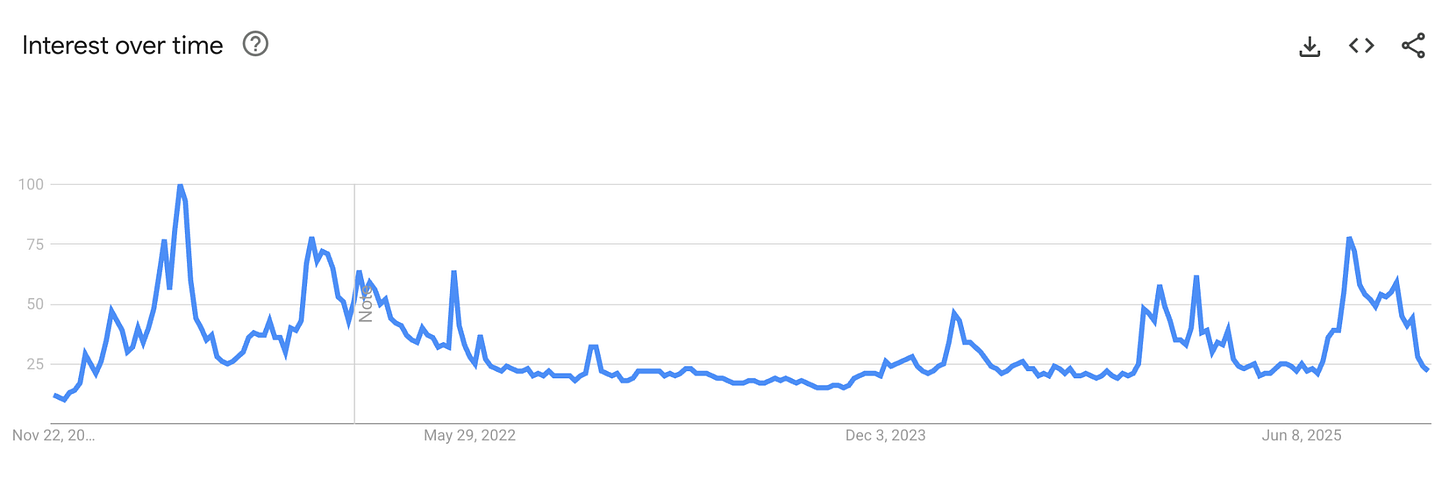

Апатія суспільства до крипто відображається й у загальному інтересі до галузі. Ентузіазм цього року навіть не наблизився до рівня 2021 року, хоча фундаментальні показники кращі, а регуляторні ризики — нижчі, ніж будь-коли.

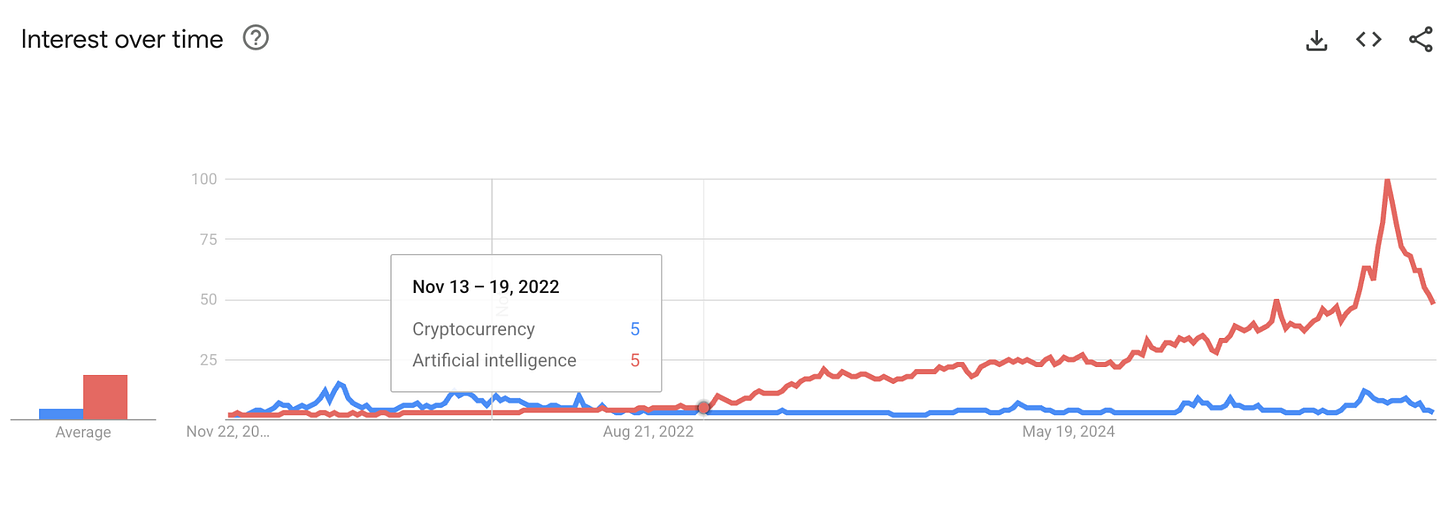

Вважаю, що ChatGPT і бум AI знизили інтерес до крипто, показавши новому поколінню, що таке справжній проривний продукт. Десятиліттями ентузіасти називали крипто новим «Dot-Com Moment». Переконати в цьому складно, коли AI змінює світ щодня й це видно набагато чіткіше.

Порівняйте інтерес до крипто й AI у пошукових системах. Востаннє крипто випереджала AI у Google під час краху FTX:

Чи може щось повернути роздрібних інвесторів?

Так.

Можливо, вони повертаються на ринки прогнозів, але купують бінарні опціони щодо завершення урядового шатдауну, а не альткоїни. Щоб знову масово інвестувати в альткоїни, їм потрібно буде відчути реальний шанс на успіх.

Вся цінність токенів — це доходи протоколу

У світі, де токени не можуть покладатися на нескінченний потік спекулятивних покупців, вони мають доводити власну цінність.

Після 5 років експериментів стало очевидно: єдиний суттєвий механізм накопичення цінності — це право на доходи протоколу (минулі, поточні або майбутні).

Усі реальні механізми накопичення цінності зводяться до прав на доходи або активи протоколу:

- Дивіденди

- Викуп токенів

- Спалювання комісій

- Контроль казначейства

Це не означає, що протоколи вже сьогодні мають використовувати ці механізми. Мене часто критикували за бажання, щоб протоколи, яким я довіряю, реінвестували, а не викуповували токени. Однак має бути механізм для запуску накопичення цінності в майбутньому — бажано через голосування чи чіткі критерії. Неоднозначних обіцянок більше недостатньо.

Для досвідчених інвесторів ці фундаментальні показники легко доступні для тисяч протоколів на платформах на кшталт DefiLlama.

Аналіз топових протоколів за 30-денним доходом показує чітку тенденцію: домінують емітенти стейблкоїнів і деривативів, а також launchpad-и, торгові додатки, CDP, гаманці, DEX-и та кредитування.

Основні висновки:

- Стейблкоїни та Perps — найприбутковіші бізнеси у крипто сьогодні

- Торгівля загалом — надзвичайно прибуткова сфера. Існує ризик для доходів у торгівлі, якщо ринок надовго перейде у ведмежу фазу, якщо протоколи не зможуть переключитися на торгівлю RWAs, як це робить Hyperliquid.

- Контроль за дистрибуцією не менш важливий, ніж створення базових фінансових інструментів. Впевнений, що багато досвідчених DeFi-користувачів стверджували б, що торговий додаток чи гаманець не можуть бути серед лідерів за доходом, бо користувачі можуть зекономити, використовуючи протоколи напряму. Але на практиці Axiom і Phantom — надзвичайно прибуткові.

Головне, що варто запам’ятати: деякі криптододатки генерують десятки мільйонів доходу щомісяця. Якщо ваш протокол ще не там — це нормально. Я добре знаю, що на створення продукту, за який ринок готовий платити, потрібен час, адже я відповідаю за доходи DefiLlama. Але має бути чіткий шлях до прибутковості. Час експериментів минув.

Інвестиційні підходи для світу ціннісної криптовалюти

Обираючи токени для інвестування на наступні роки, сильні проекти відповідатимуть таким критеріям:

Право на доходи протоколу або прозорий механізм для отримання такого права

Стабільний і зростаючий дохід та прибуток

Ринкова капіталізація на розумних мультиплікаторах до минулих доходів

Замість теорії — конкретні приклади:

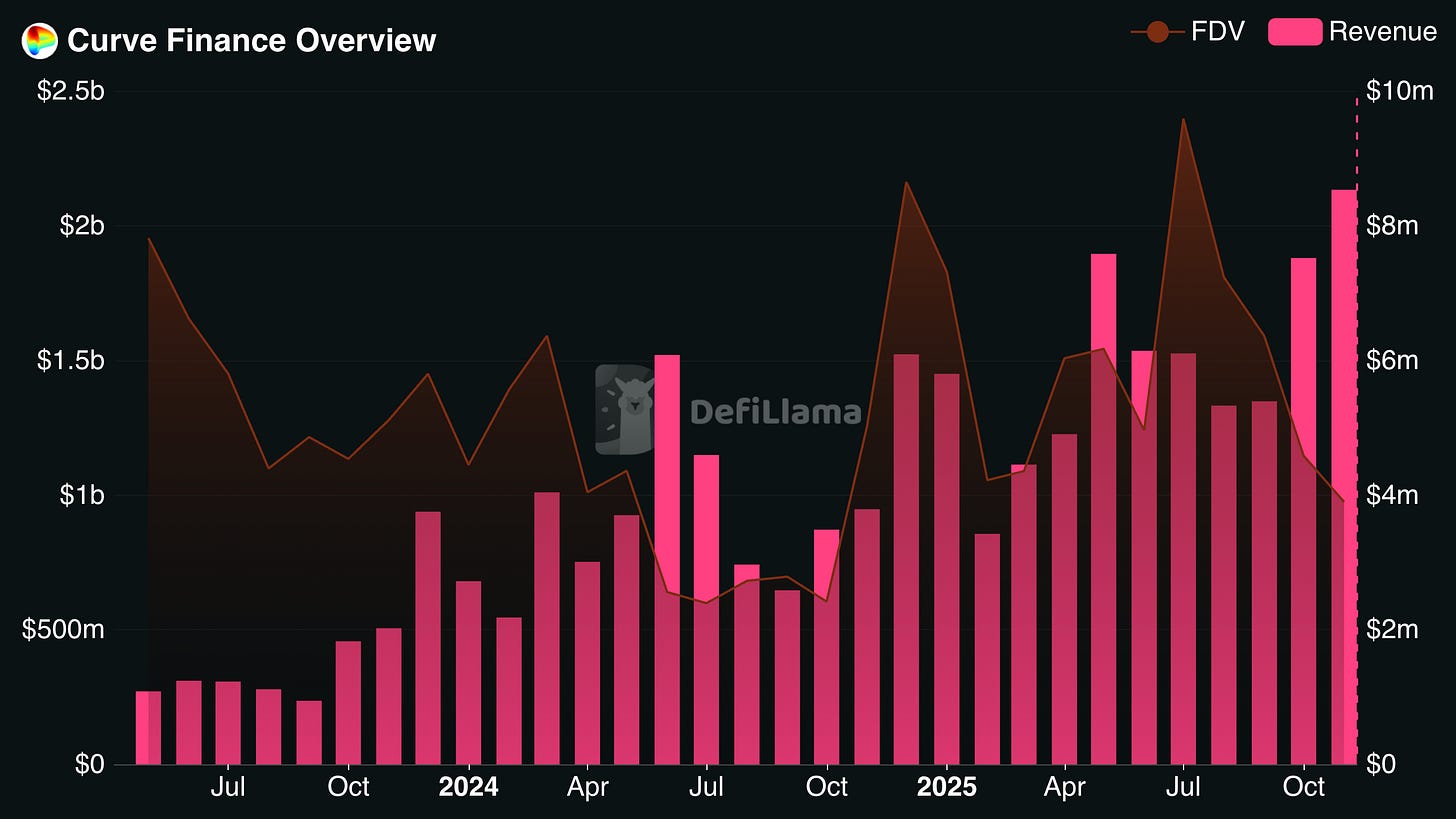

Curve Finance

Curve демонструє стабільне зростання доходів протягом 3 років, навіть якщо FDV знизився. В результаті FDV становить менше ніж 8X річного доходу Curve за останній місяць. Завдяки винагородам для заблокованих стейкерів Curve і тривалому періоду випуску токенів фактична прибутковість токена суттєво вища. Важливо слідкувати, чи Curve збереже доходи найближчим часом.

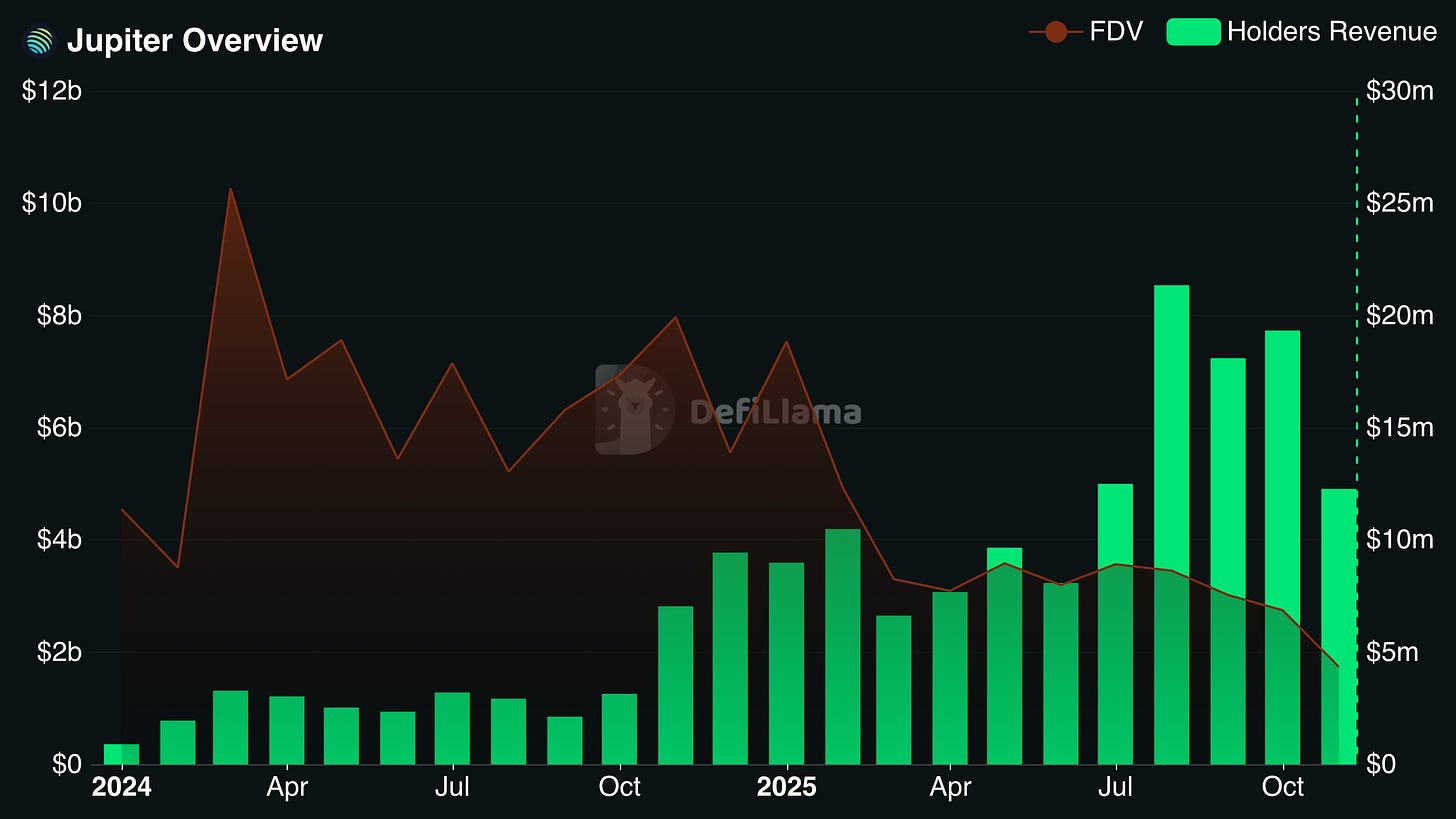

Jupiter

Jupiter став ключовим бенефіціаром буму екосистеми Solana, є найпопулярнішим DEX-агрегатором і perp DEX на цій мережі. Завдяки стратегічним поглинанням вони використовують свою дистрибуцію для виходу на нові ончейн-ринки. Їхній річний дохід для власників токенів — майже 25% від ринкової капіталізації в обігу й понад 10% від FDV.

ЗАУВАЖЕННЯ: Я не маю позицій у жодному з цих протоколів; перед інвестуванням слід враховувати команду та конкурентне середовище.

Інші протоколи, що відповідають цим критеріям: Hyperliquid, Sky, Aerodrome, Pendle.

Відмова від відповідальності:

- Стаття перепублікована з [Dynamo DeFi]. Всі права належать оригінальному автору [Patrick Scott | Dynamo DeFi]. Якщо маєте заперечення щодо перепублікації, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: Думки та погляди в цій статті належать виключно автору і не є інвестиційною порадою.

- Переклади статті іншими мовами здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, поширення чи плагіат перекладених статей заборонено.