У 1960-х роках кредитні картки перебували у стані хаосу. Банки по всій Америці намагалися створити власні платіжні мережі, але кожна залишалася ізольованою. Якщо у вас була картка Bank of America, ви могли користуватися нею лише у торговців, які співпрацювали з цим банком. Коли банки прагнули масштабуватися за межі власних мереж, усі карткові платежі стикалися з проблемою міжбанківських розрахунків.

Якщо торговець приймав картки, випущені іншим банком, транзакція здійснювалася через стару систему розрахунків на основі чеків. Чим більше банків приєднувалося, тим складнішими ставали розрахунки.

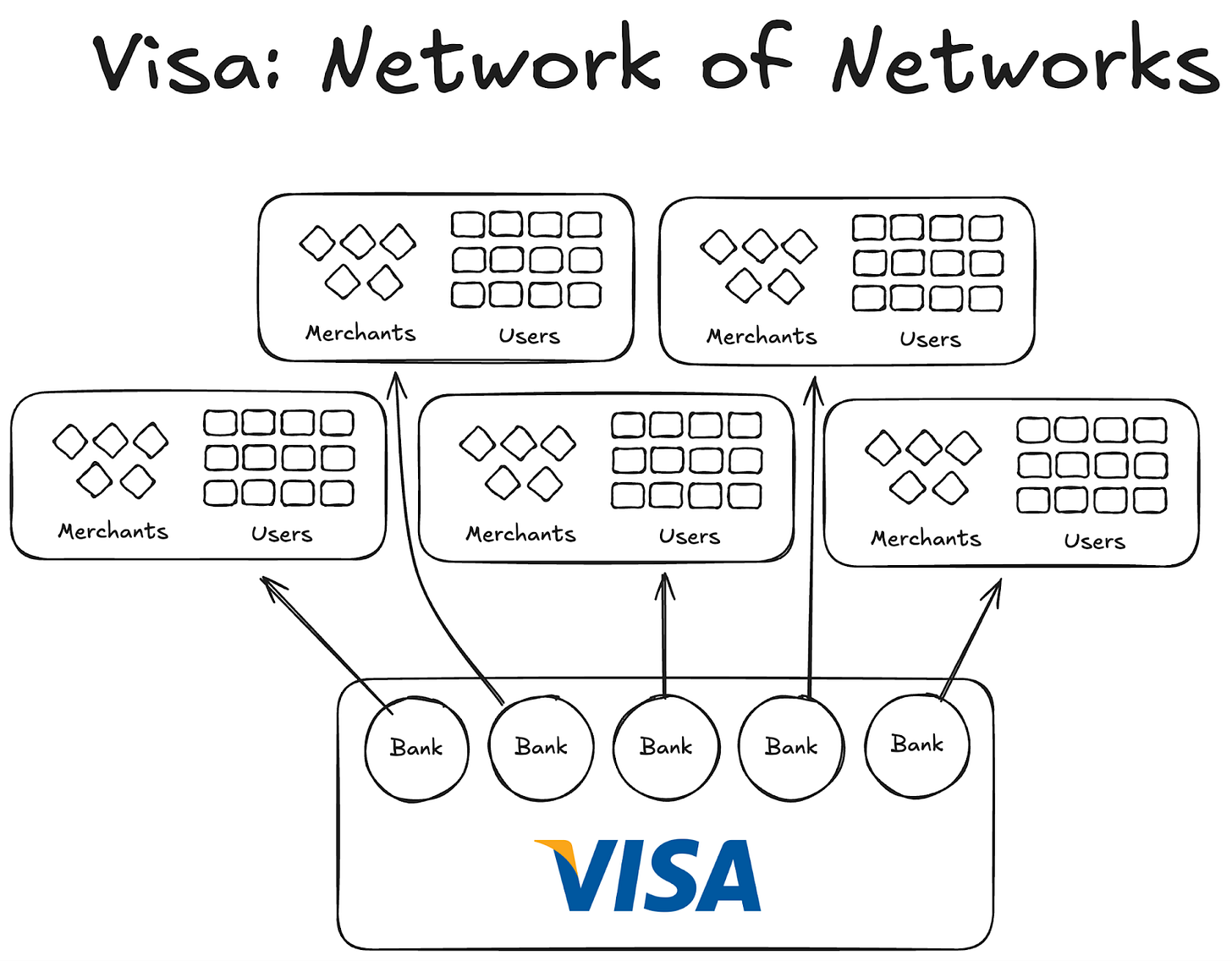

Потім з’явилася Visa. Технології, які вона впровадила, справді вплинули на розвиток карткових платежів, але головним досягненням стало універсальне масштабування й залучення банків усього світу до своєї мережі. Нині майже кожен банк у світі входить до мережі Visa.

Хоча сьогодні це здається буденним, уявіть, як переконати тисячу перших банків у США та за кордоном укласти спільну угоду, а не створювати власну мережу. Це дозволяє усвідомити масштаб досягнення.

До 1980 року Visa стала провідною платіжною мережею, а її мережа обробляла близько 60% продажів за кредитними картками у США. Сьогодні операції охоплюють понад 200 країн.

Ключем була не технологія чи капітал, а структура: модель, що узгоджувала стимули, розподіляла власність і створювала ефект зростаючої мережі.

Сьогодні стейблкоїни стикаються з такою ж проблемою фрагментації. Можливо, вирішенням стане саме підхід, який Visa застосувала півстоліття тому.

Експерименти до Visa

Інші компанії до Visa не змогли досягти успіху.

American Express (AMEX) намагалася масштабувати свою кредитну картку як незалежний банк, але це працювало лише доти, доки до її мережі приєднувалися нові торговці. Натомість BankAmericard була під контролем Bank of America, а інші банки лише використовували її мережевий ефект і бренд.

AMEX доводилося окремо залучати кожного торговця та користувача, щоб відкрити їм рахунок у своєму банку. Visa ж масштабувалася, залучаючи самі банки: кожен банк, який приєднувався до кооперативної мережі Visa, автоматично додавав тисячі нових клієнтів і сотні торговців.

BankAmericard, зі свого боку, стикалася з проблемами інфраструктури. Вони не знали, як ефективно здійснювати розрахунки за картковими транзакціями між рахунками клієнтів одного банку і торговців іншого. Ефективної системи розрахунків між ними не існувало.

Чим більше банків приєднувалося, тим гострішою ставала ця проблема. Так і виникла Visa.

Чотири стовпи мережевого ефекту Visa

З історії Visa відомо кілька важливих речей, які призвели до її зростаючого мережевого ефекту:

- Вона отримала перевагу як незалежна третя сторона. Щоб уникнути конкуренції серед банків, Visa була створена як кооперативна незалежна організація. Visa не змагалася за розподіл ринку — це робили окремі банки.

- Вона дала банкам-учасникам стимул володіти часткою. Кожен банк мав право на частку загального прибутку, пропорційну обсягу транзакцій, які він обробляв.

- Окремі банки мали право брати участь у функціонуванні мережі. Правила та зміни у Visa завжди ухвалювалися голосуванням усіх банків, і для прийняття рішення потрібен був поріг у 80% голосів.

- Visa мала ексклюзивну угоду з кожним банком (принаймні на початку); кожен учасник кооперативу міг використовувати лише картку й мережу Visa та не міг бути частиною інших мереж. Тобто для взаємодії з банком Visa потрібно було входити до її мережі.

Коли Ді Хок, засновник Visa, їздив по США, переконуючи банки приєднатися до мережі Visa, кожному він мав довести, що приєднання до мережі вигідніше, ніж створення власної кредитної карткової мережі.

Він пояснював, що приєднання до Visa означає більше користувачів і торговців на одній мережі, що призведе до зростання цифрових транзакцій у світі та принесе більше доходу всім учасникам. А створення власної мережі кредитних карток обмежить їх дуже малою часткою користувачів.

Урок для стейблкоїнів

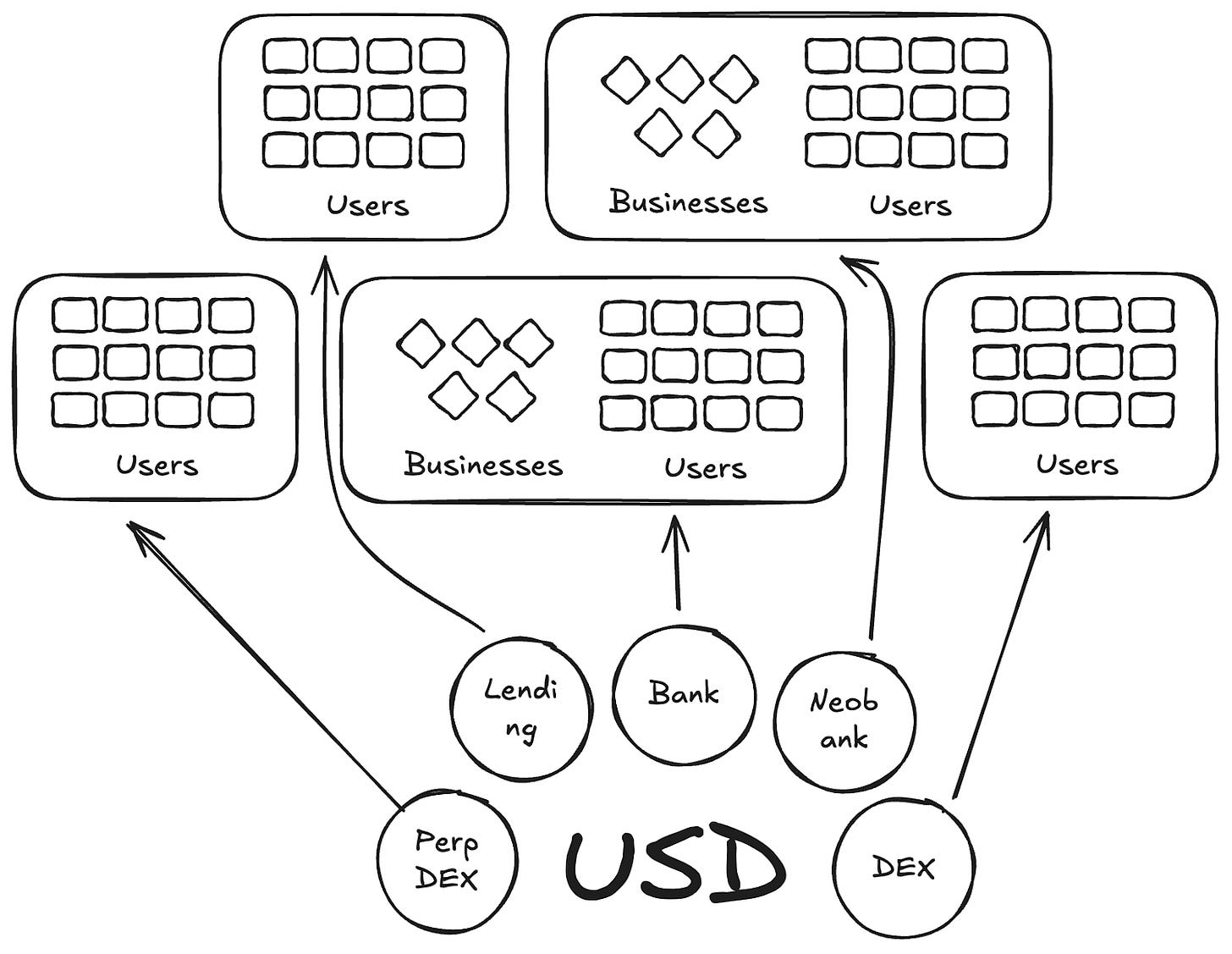

Певною мірою Anchorage Digital та інші компанії, які нині надають стейблкоїн як сервіс, повторюють історію BankAmericard для стейблкоїнів. Вони пропонують інфраструктуру для створення монети новим емітентам, але ліквідність лише продовжує фрагментуватися у нових тікерах.

Сьогодні на Defillama вже працює понад 300 стейблкоїнів. Кожен новий тікер обмежується власною екосистемою. Необхідний мережевий ефект для виходу будь-якого з них у мейнстрім так і не виникає.

Навіщо нам більше монет із новими тікерами, якщо їх забезпечують ті самі активи?

У нашій історії з Visa це аналог BankAmericard. Ethena, Anchorage Digital, M0 або Bridge. Кожен із них дозволяє протоколу випустити власний стейблкоїн, що лише фрагментує ринок.

Ethena — ще один такий протокол, що дозволяє отримувати прибуток і випускати стейблкоїн під власним брендом. Як MegaETH із USDm, який випустили через інструменти, що використовуються для забезпечення USDtb.

Однак така модель не працює. Вона лише фрагментує екосистему.

У випадку кредитних карток окремий брендинг банків не мав значення, оскільки не створював перешкод для платежів між користувачами та торговцями. Базовим рівнем емісії та платежів завжди була Visa.

Для стейблкоїнів це не так. Кожен окремий тікер означає нескінченну кількість пулів ліквідності.

Торговець або, у цьому випадку, додаток чи протокол не додаватиме всі окремі стейблкоїни, випущені M0 чи Bridge, до переліку прийнятих монет. Їх обиратимуть за рівнем ліквідності на відкритому ринку: ідеально приймати монету з найбільшою кількістю власників і ліквідності, а решта не буде прийматися.

Подальший шлях: модель Visa для стейблкоїнів

Потрібні незалежні сторони, які керуватимуть стейблкоїнами для різних груп забезпечувальних активів. Дистриб’ютори та додатки, які підтримують ці активи, повинні мати можливість приєднатися до кооперативу та отримувати дохід із резерву для себе. Водночас вони повинні мати право брати участь в управлінні, голосувати й визначати напрямок розвитку обраного стейблкоїна.

Це була б виняткова модель із точки зору мережевого ефекту. Чим більше емітентів і протоколів приєднається до однієї монети, тим легше буде поширити тікер, який залишає дохід усередині системи, замість того, щоб забирати його собі й не передавати далі.

На цьому аналіз цього тижня завершено. До зустрічі наступного тижня.

До того часу залишайтеся уважними,

Nishil

Відмова від відповідальності:

- Ця стаття є передруком із [Token Dispatch]. Усі авторські права належать оригінальному автору [Nishil Jain]. Якщо у вас є зауваження щодо цього передруку, будь ласка, звертайтеся до команди Gate Learn, і вони оперативно розглянуть ваше звернення.

- Відмова від відповідальності: думки та погляди, висловлені в цій статті, належать виключно автору і не є інвестиційною порадою.

- Переклади статті іншими мовами здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонено.