Оскільки Реальні активи (RWA) дедалі більше стають ключовим фокусом у секторі блокчейну, ринкові дискусії змістилися з «як розмістити активи на блокчейні» на «як ончейн-токени можуть дійсно представляти реальні активи». На відміну від нативних криптоактивів, RWA включають реальні боргові інструменти, сировинні товари, нерухомість або цінні папери, а отже, не можуть покладатися виключно на смарт-контракти для підтвердження права власності та відображення вартості.

Хоча блокчейн може записувати перекази токенів, він не може безпосередньо підтверджувати існування реальних активів або автоматично забезпечувати правовий захист у фізичному світі. Отже, RWA — це не лише технічний виклик, а й питання правової структури та фінансової інфраструктури.

Для встановлення надійного зв’язку між ончейн-токенами та реальними активами індустрія розробила стандартизовану структуру, що включає SPV, зберігачів, правові угоди та механізми офчейн-примусу.

Якою є правова структура RWA

Правова структура RWA по суті визначає правове відображення між реальними активами та ончейн-токенами. Її основна мета — забезпечити, щоб ончейн-власники могли заявляти про відповідні права на реальні активи через правовий механізм.

У більшості випадків користувачі купують не сам актив, а токен прав, випущений юридичною особою. Наприклад, проект RWA у сфері нерухомості може не передавати право власності на майно безпосередньо в блокчейні. Натомість SPV володіє майном та випускає токени в блокчейні.

Таким чином, ключ до RWA полягає не в технології токена, а в дійсності правових відносин, що лежать в основі токена. Без надійної правової структури ончейн-токени, навіть якщо вони є предметом торгівлі, не можуть справді представляти права на реальні активи.

Якою є роль SPV (спеціальної юридичної особи) в RWA

SPV (Special Purpose Vehicle) — одна з найпоширеніших правових структур, що використовуються в RWA.

SPV — це спеціально створена юридична особа, призначена для незалежного утримання активу та ізоляції ризику. Наприклад, у проекті RWA у сфері нерухомості майно може утримуватися SPV, а ончейн-токени, придбані користувачами, відповідають частковим правам на дохід або капіталу SPV.

Така структура виконує кілька важливих функцій.

По-перше, вона забезпечує ізоляцію активів. Якщо оператор проекту стикається з фінансовими труднощами, активи, утримувані SPV, зазвичай захищені.

По-друге, SPV прояснює правові відносини. Ончейн-токени можуть представляти капітал, борг або права на дохід SPV, що дає інвесторам юридично захищені права.

По-третє, SPV допомагає проектам відповідати вимогам відповідності в різних юрисдикціях, оскільки закони про цінні папери та фонди в багатьох країнах вимагають управління реальними активами через юридичні особи.

Чому зберігач є ключовим гравцем у RWA

Оскільки блокчейн не може безпосередньо захищати реальні активи, RWA повинна покладатися на зберігачів для управління активами офчейн.

Обов'язки зберігача зазвичай включають:

- Зберігання активів

- Перевірка автентичності активів

- Ведення записів про резерви

- Співпраця з аудитом та ліквідацією

- Виконання розпорядження активами в разі дефолту

Наприклад, у проекті RWA із золотом фізичне золото зазвичай зберігається в професійному сховищі або фінансовій установі. У проекті RWA з казначейськими облігаціями США відповідні облігації можуть утримуватися на банківських або брокерських рахунках.

Довіра до зберігача безпосередньо впливає на ринкову довіру до RWA. Якщо зберігач не може довести, що активи існують, ціннісна основа ончейн-токена підривається.

Тому багато великих проектів RWA впроваджують аудит третьою стороною, доказ резервів та механізми регулярного розкриття інформації для підвищення прозорості.

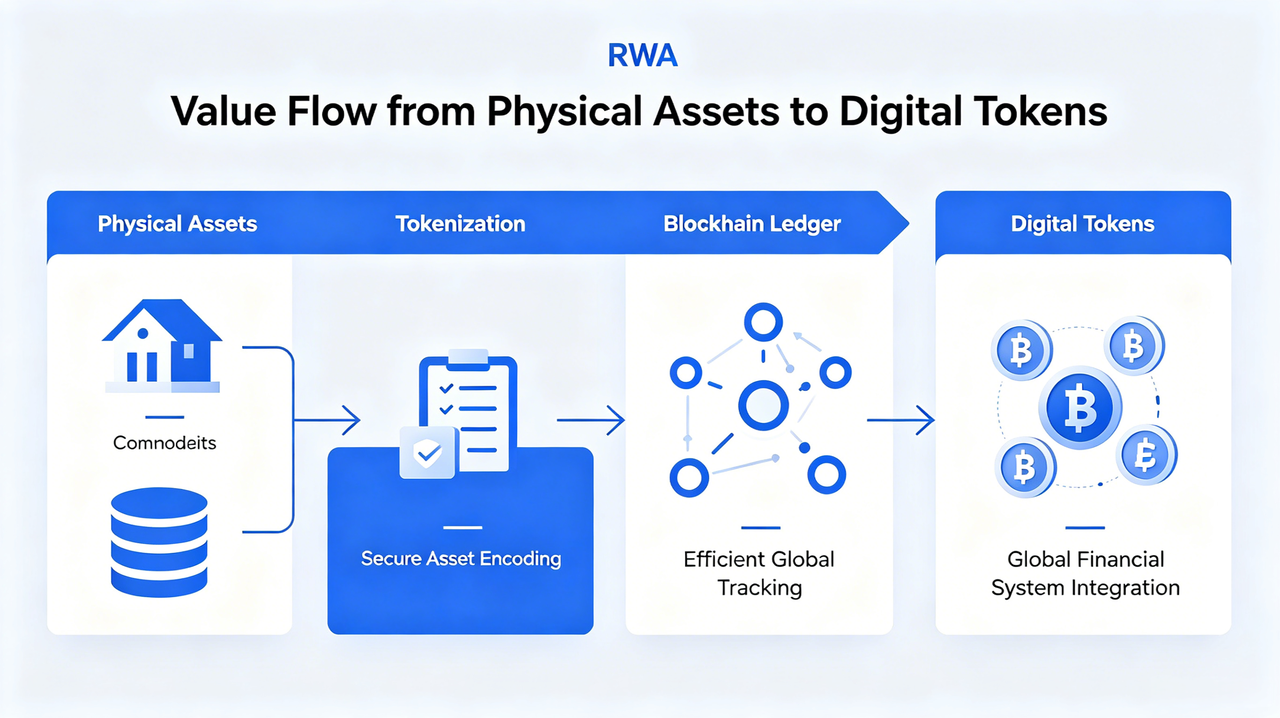

Як офчейн-активи відображаються на ончейн-токенах

Ключовою проблемою для RWA є встановлення чіткої відповідності між реальними активами та ончейн-токенами.

Цей процес зазвичай включає кілька кроків:

Підтвердження права власності на актив

Спочатку необхідно перевірити юридичне право власності на реальний актив. Наприклад, казначейські облігації США, нерухомість або золото мають бути формально утримувані SPV або зберігачем.

Укладення правової угоди

Потім правові документи визначають відносини між токеном та активом, наприклад, чи представляє токен права на дохід, боргові права або права на викуп.

Ончейн-відображення

Після того як правова структура активу готова, проект випускає відповідні токени в блокчейні. Кількість токенів зазвичай прив'язується до вартості або частки активу.

Синхронізація даних через оракула

Оскільки ціни реальних активів коливаються, багато проектів RWA покладаються на оракулів для синхронізації NAV (вартості чистих активів), прибутковості або ринкової ціни в блокчейні.

Завдяки цим механізмам RWA може створити надійний міст між реальними активами та блокчейном.

Чому RWA не може функціонувати поза реальною правовою системою

На відміну від нативних криптоактивів, таких як Bitcoin або ETH, RWA по суті залежить від реальної правової системи.

У випадках дефолту, втрати активів або проблем зі зберіганням смарт-контракти самі по собі не можуть відновити реальні активи. Зрештою, мають втрутитися суди, регулятори або правові контракти.

Наприклад:

- Дефолт з оренди нерухомості потребує правового примусу у фізичному світі

- Ліквідація облігацій покладається на традиційну фінансову систему

- Викуп золота потребує фізичного зберігання та доставки

Тому RWA — це не «повністю ончейн» фінансова модель, а гібридна, що поєднує ончейн та офчейн елементи.

Ось чому RWA часто описують як «блокчейн-додаток, де право є первинним».

Які основні правові ризики RWA

Хоча RWA розглядається як спосіб підвищення ліквідності активів та глобальної ефективності фінансування, її правові ризики залишаються основною проблемою ринку.

Вони включають:

Ризик достовірності активів

Якщо офчейн-активи не існують або резерви не відповідають токенам, ончейн-активи можуть втратити своє ціннісне забезпечення.

Ризик зберігання

Якщо зберігач збанкрутує, порушить правила або неправильно керує активами, власники токенів можуть бути не в змозі викупити їх.

Регуляторний ризик

Країни мають дуже різні правила щодо токенізованих цінних паперів, часток фондів та ончейн-продуктів із прибутковістю.

Ризик правового примусу

Навіть якщо власники токенів мають теоретичні права, їх примусове виконання через кордони може бути складним.

Таким чином, ключова конкурентна перевага будь-якого проекту RWA — це не лише технологія, а те, чи є його правова структура прозорою, стабільною та такою, що підлягає примусу.

Відмінності у правових структурах за моделями RWA

Не існує єдиної універсальної правової структури для поточних проектів RWA.

| Тип RWA |

Типова правова структура |

Відповідні права токена |

| RWA казначейських облігацій США |

SPV + рахунок зберігання |

Права на дохід |

| RWA нерухомості |

SPV утримує майно |

Капітал / права на дохід |

| RWA золота |

Сховище зберігання |

Права на товарний резерв |

| RWA приватного кредиту |

Боргова угода |

Права на борговий дохід |

| Токенізований фонд |

Фондова структура |

Частки фонду |

Кожна структура безпосередньо впливає на права інвесторів, регуляторні вимоги та механізми ліквідації.

Висновок

Основа RWA — це не просто токенізація активів; це встановлення надійного зв'язку між реальними активами та ончейн-токенами через SPV, зберігачів, правові угоди та офчейн-примус. Блокчейн може підвищити ефективність транзакцій та глобальну ліквідність, але підтвердження права власності на реальні активи, зберігання та правовий примус все ще залежать від традиційних фінансових та правових систем.

Тому RWA по суті є гібридною фінансовою структурою «ончейн-технологія + офчейн-право». З дозріванням регуляторної, зберігальної та ончейн-інфраструктури RWA може прискорити міграцію традиційних фінансових активів на блокчейн та стати ключовим мостом, що з'єднує TradFi та DeFi.

Поширені запитання

Що таке SPV?

SPV (Special Purpose Vehicle) — це спеціальна юридична особа, яка зазвичай використовується для незалежного утримання реальних активів та виступання правовим посередником між ончейн-токенами та цими активами.

Чому RWA потребує зберігача?

Блокчейн не може безпосередньо утримувати реальні активи, тому потрібен зберігач для управління зберіганням активів, перевірки резервів та виконання ліквідації.

Чи представляє токен RWA безпосереднє право власності на актив?

Не обов'язково. Багато токенів RWA насправді відповідають правам на дохід, борговим правам або капіталу SPV, а не безпосередньому праву власності на базовий актив.

Яку роль відіграє оракул у RWA?

Оракули синхронізують дані про ціни реальних активів, прибутковість або NAV у блокчейні, що дозволяє смарт-контрактам отримувати офчейн-інформацію.

Який найбільший правовий ризик для RWA?

Основні правові ризики включають ризик достовірності активів, ризик зберігання, регуляторну невизначеність та проблеми з правовим примусом через кордони.