Чому розуміння ризиків торгівлі деривативами є важливим

(Джерело: AFX_XYZ)

(Джерело: AFX_XYZ)

За останні роки ринок ончейн-деривативів пережив справжній вибух. Усе більше трейдерів переходять зі спотового ринку на безстрокові контракти, щоб підвищити ефективність капіталу завдяки кредитному плечу або застосовувати двосторонні стратегії в різних ринкових умовах. Проте торгівля деривативами кардинально відрізняється від спотової. На спотовому ринку коливання ціни не призводять до реалізованих збитків, якщо Ви не продаєте актив. У безстрокових контрактах зміна ціни безпосередньо впливає на рівень маржі та може спричинити примусову ліквідацію.

AFX створено для ефективнішого торговельного середовища. Однак, як інфраструктура, адаптована під ринок деривативів, її користувачі змушені рахуватися з властивими деривативам ризиками. Перш ніж заглиблюватися в технічні переваги AFX, варто зрозуміти виклики та обмеження, з якими вона може зіткнутися.

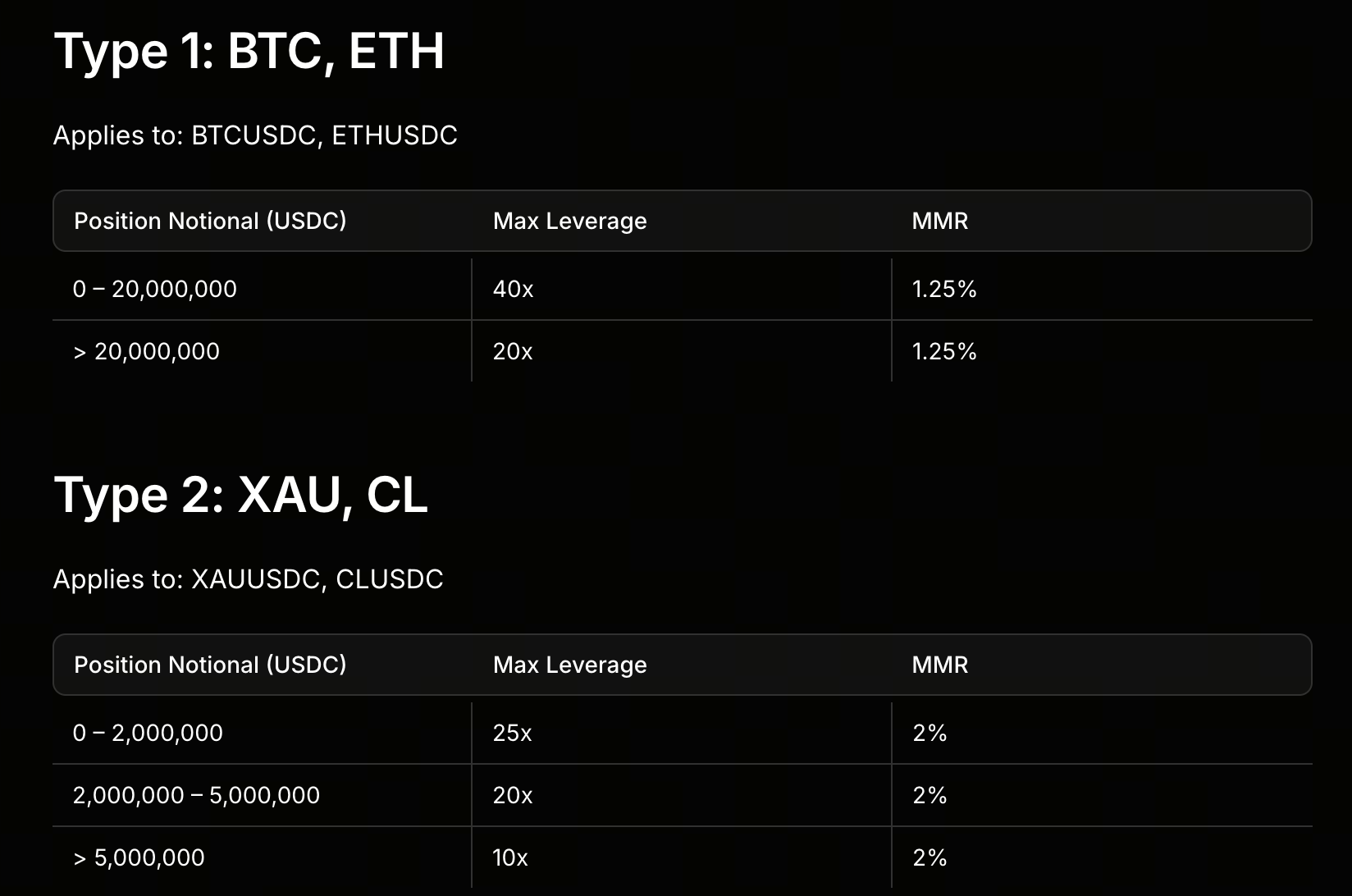

Ризики торгівлі з високим кредитним плечем

(Джерело: AFX_XYZ)

(Джерело: AFX_XYZ)

AFX підтримує кредитне плече до 40×. Для досвідчених трейдерів кредитне плече підвищує ефективність капіталу, дозволяючи меншою основною сумою контролювати більші позиції. Проте кредитне плече — це палиця з двома кінцями: воно збільшує як потенційний прибуток, так і збитки. На волатильних ринках навіть незначний несприятливий рух ціни може швидко зменшити маржу.

Якщо рівень маржі обслуговування рахунку падає нижче порогу, система ініціює примусову ліквідацію. Особливо гостро цей ризик проявляється на ринках криптовалют, де коливання цін значно перевищують традиційні фінансові ринки. У середовищах з високим кредитним плечем управління ризиками є першорядним. Навіть найшвидше виконання не може усунути ризик руху ринкової ціни.

Нестача ліквідності може погіршити торговельний досвід

Кожен торговельний ринок залежить від ліквідності. Вища ліквідність дозволяє трейдерам виконувати ордери за цінами, близькими до ринкових; нижча ліквідність призводить до більшого прослизання та повільнішого виконання. AFX прагне створити професійний майданчик для деривативів, але як відносно нова мережа Layer 1, її пул ліквідності потребуватиме часу для розвитку.

Порівняно з великими централізованими біржами, нові ринки часто страждають від меншої кількості учасників, меншої глибини книги ордерів і нижчої щільності ордерів. Під час екстремальної волатильності, якщо ліквідність з боку покупців і продавців недостатня, ціни можуть різко коливатися. Отже, масштаб участі ринку — критичний фактор довгострокового успіху AFX.

Технічні ризики нової мережі Layer 1

AFX використовує незалежну архітектуру Layer 1, що забезпечує вищу продуктивність і меншу затримку. Однак вона також потребує власних механізмів безпеки, мережі валідаторів та екосистеми. На відміну від усталених блокчейнів із багаторічною перевіркою, нові ланцюги повинні пройти широку ринкову валідацію.

Кожна блокчейн-система стикається з потенційними викликами:

- Вразливості програмного забезпечення

- Ризики смарт-контрактів

- Проблеми стабільності мережі

- Недоліки механізму валідаторів

Навіть ретельне тестування не гарантує бездоганної роботи в усіх екстремальних умовах.

Тож технічна зрілість залишається ключовим показником при оцінці нових блокчейн-проектів.

Потенційні виклики моделі Zero Gas

Zero Gas — видатна функція AFX. Відсутність комісій за газ знижує транзакційні витрати та підвищує життєздатність стратегій високочастотної торгівлі. Однак з економічної точки зору виникає критичне питання: якщо користувачі не платять комісії, хто покриває операційні витрати мережі?

Блокчейн-мережі потребують ресурсів для валідації, зберігання даних та обслуговування інфраструктури. Модель Zero Gas повинна покладатися на альтернативні джерела доходу або механізми стимулювання для підтримки екосистеми. Довгострокову стійкість такої економічної моделі можна перевірити лише в реальних ринкових умовах.

Системні ризики, властиві безстроковим контрактам

Основний варіант використання AFX — торгівля безстроковими контрактами, яка несе вищий системний ризик, ніж спотовий ринок.

Під час екстремальних ринкових подій ринок може зазнати:

- Масштабних ліквідацій

- Швидкого відтоку ліквідності

- Недостатності маржі

- Ненормальних коливань ставки фінансування

Коли багато трейдерів ліквідуються одночасно, рух ціни може наростати та посилюватися.

Таке вже відбувалося в минулому як на централізованих, так і на децентралізованих платформах. Навіть за більш досконалої торговельної архітектури AFX не може повністю уникнути циклічних ризиків, властивих ринкам деривативів.

Чи може захист від MEV повністю вирішити проблему?

AFX наголошує на захисті від MEV на рівні протоколу. MEV (максимальна видобувна вартість) давно є серйозною проблемою DeFi, де учасники можуть отримувати вартість через фронтраннінг та сендвіч-атаки.

AFX прагне пом'якшити ці проблеми за допомогою спеціалізованого середовища виконання. Однак MEV — це не просто технічна помилка; це явище, глибоко пов'язане з ринковою структурою. Нові архітектури можуть зменшити деякі проблеми, але ринок повинен постійно оцінювати реальну ефективність. Для трейдерів ризик MEV можна знизити, але, ймовірно, ніколи не вдасться повністю усунути.

Виклики розвитку моделі, керованої спільнотою

AFX застосовує стратегію, керовану спільнотою, наголошуючи на концепціях переказу доходу та розподілу прибутку. Така модель може підвищити залученість і дати користувачам пряму зацікавленість у зростанні екосистеми. Проте вона також створює довгострокові проблеми управління.

У міру того, як ринки проходять різні фази, активність спільноти, ефективність управління та механізми стимулювання повинні залишатися надійними для забезпечення стабільності екосистеми. Окрім технологій, управління спільнотою є ключовим фактором оцінки довгострокової конкурентоспроможності проекту.

Конкурентний тиск на ринку для AFX

Ринок ончейн-деривативів швидко зростає, але й конкуренція теж не стоїть на місці. Вже існує багато зрілих платформ, включаючи протоколи, зосереджені на безстрокових контрактах, ончейн-книгах ордерів та торгівлі деривативами. AFX повинна перетворити технічні переваги на реальних користувачів та обсяг торгів.

Для будь-якої торговельної платформи справжня конкурентоспроможність залежить від ліквідності, глибини ринку, користувацького досвіду та масштабу екосистеми, а не лише від технічних характеристик. Чи зможе AFX залучити достатню кількість трейдерів та інституційних учасників — це критичний показник, за яким ринок має спостерігати.

Як оцінити ризики та можливості AFX

З галузевої точки зору, AFX орієнтується на ринок, що стрімко розширюється. У міру масштабування ончейн-деривативів попит на інфраструктуру з низькою затримкою, високою пропускною здатністю та професійну торговельну інфраструктуру продовжує зростати — це саме та проблема, яку AFX має вирішити.

Будь-яка нова фінансова інфраструктура потребує часу, щоб довести свою спроможність. Окрім технологічних інновацій, формування ліквідності, розвиток екосистеми, зростання кількості користувачів та ринкові цикли формуватимуть траєкторію AFX. Її ризики не обмежуються лише технологіями, але також включають ринкову конкуренцію та галузеву невизначеність.

Підсумок

AFX має на меті забезпечити досвід, подібний до централізованої біржі, для ончейн-деривативів, покращуючи традиційний DeFi завдяки високошвидкісному виконанню, моделі Zero Gas та професійній торговельній архітектурі. Однак, як нова мережа Layer 1, зосереджена на безстрокових контрактах, вона повинна долати ризики кредитного плеча, проблеми ліквідності, технічну зрілість та ринкову конкуренцію. У міру того, як ринок ончейн-деривативів продовжує розвиватися, здатність AFX створити стабільну, масштабовану торговельну екосистему буде ключем до реалізації її довгострокового потенціалу.