У міру зростання ринку ончейн-деривативів децентралізовані протоколи безстрокових ф'ючерсів стають ключовим елементом екосистеми Solana DeFi.

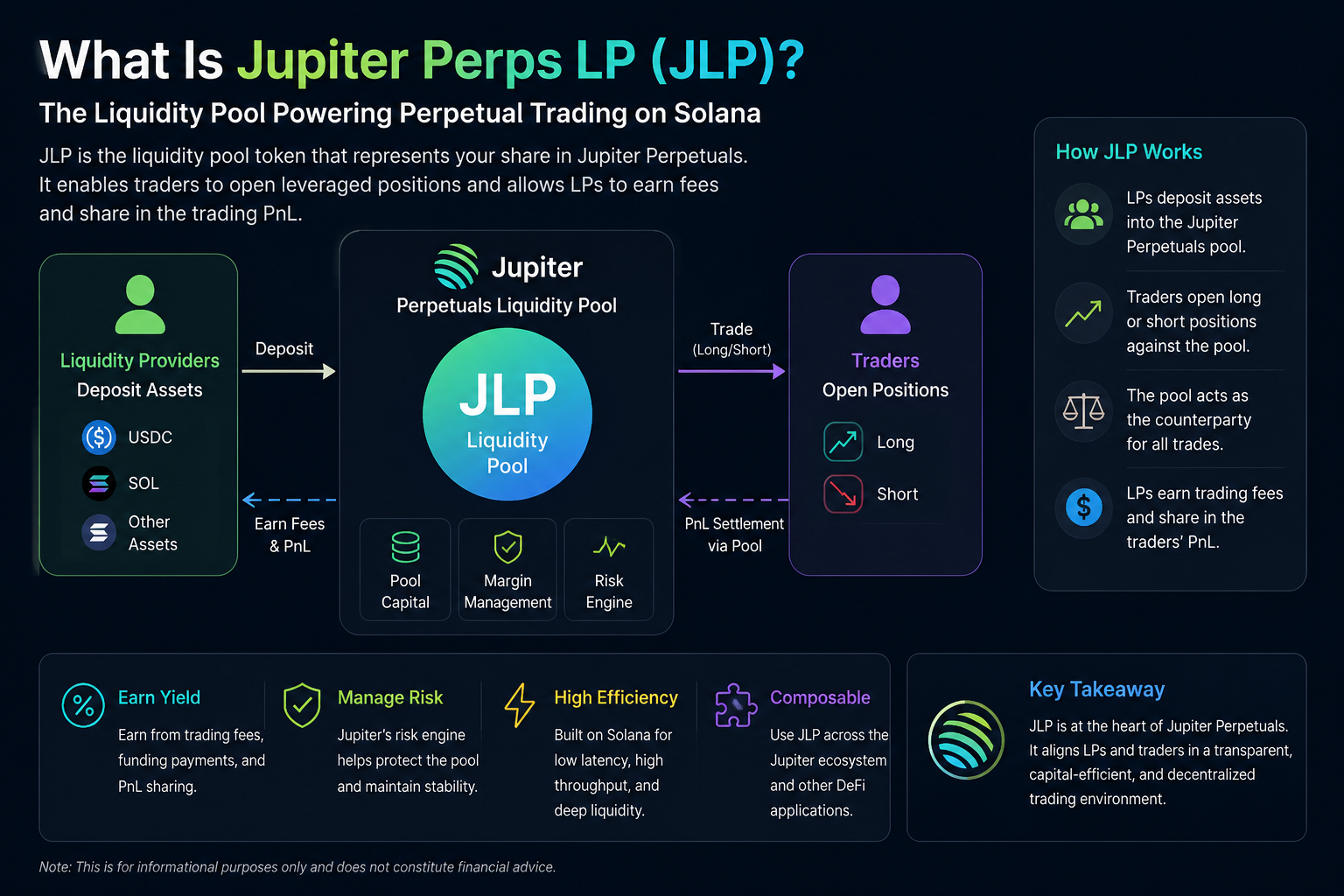

У системі Jupiter Perps користувачі, що торгують лонг-позиціями або шорт-позиціями, взаємодіють безпосередньо з пулом ліквідності протоколу, а не через традиційне зіставлення книги ордерів. Така архітектура вимагає від пулу ліквідності постійного забезпечення достатньої глибини активів для підтримки дій користувачів: відкриття та закриття позицій, а також торгівлі з кредитним плечем. Натомість власники JLP отримують комісії протоколу та потенційні виплати з прибутку, беручи на себе ринковий ризик.

Як працює JLP

Логіка роботи JLP схожа на логіку деяких ончейн-протоколів безстрокових ф'ючерсів. Користувачі, які вносять визначені активи до пулу ліквідності Jupiter, отримують відповідну кількість JLP пропорційно своїй частці.

Коли трейдер відкриває позицію з кредитним плечем на Jupiter Perps, пул ліквідності протоколу стає контрагентом цієї угоди. Наприклад, якщо користувач відкриває довгу позицію на актив і отримує прибуток, пул може зазнати відповідних збитків. І навпаки, коли трейдери зазнають збитків, пул може отримати прибуток.

Отже, дохід власників JLP залежить не лише від торгових комісій, а й від загальних результатів ринкової торгівлі. Якщо більшість трейдерів зазнає збитків, пул ліквідності може отримати додатковий прибуток; якщо ринкові рухи приносять трейдерам значний прибуток, пул може опинитися під тиском.

Така модель робить JLP радше «протокольним пулом маркет-мейкінгу», аніж стандартним активом для майнінгу ліквідності.

Які джерела доходу JLP?

Дохід JLP надходить передусім із комісій протоколу, ставок фінансування та структури прибутків/збитків трейдерів.

На ринку безстрокових ф'ючерсів користувачі зазвичай сплачують комісії під час відкриття, закриття або зміни кредитного плеча позиції. Частина цих комісій надходить до пулу ліквідності, формуючи джерело доходу для власників JLP.

Крім того, механізм ставки фінансування на ринку безстрокових ф'ючерсів може впливати на загальний дохід пулу. Коли ринкові настрої стають незбалансованими між лонгами та шортами, ставка фінансування відповідно перебалансовує потоки капіталу.

Ще один критичний чинник — сукупна ефективність прибутків/збитків трейдерів. Оскільки пул ліквідності виступає контрагентом, довгострокова прибутковість трейдерів безпосередньо впливає на фінансовий стан пулу JLP.

Чим JLP відрізняється від традиційних LP-токенів?

Хоча JLP також є активом пулу ліквідності, він суттєво відрізняється від LP-токенів, які використовуються в традиційних AMM.

Традиційні пули ліквідності DEX зазвичай підтримують спот-свопи, а дохід формується переважно за рахунок торгових комісій. JLP, натомість, працює на ринку безстрокових ф'ючерсів, що піддає його не лише комісійному доходу, а й ризикам торгівлі з кредитним плечем та ринкової волатильності.

Крім того, традиційні LP-токени більш схильні до непостійної втрати, тоді як профіль ризику JLP більше залежить від динаміки прибутків/збитків трейдерів та спрямованого ринкового ризику.

| Порівняльний вимір |

JLP |

Традиційний LP-токен |

| Застосування |

Безстрокові ф'ючерси |

Спот AMM |

| Джерело доходу |

Комісії + Торговий P&L |

Комісії |

| Структура ризику |

Спрямований ринковий ризик |

Непостійна втрата |

| Роль ліквідності |

Контрагент |

Пул обміну активів |

| Пов'язано з кредитним плечем |

Так |

Ні |

Яку роль відіграє JLP в екосистемі Jupiter?

JLP — це не лише основний рівень ліквідності для Jupiter Perps, а й поступово невід'ємний актив у ширшій екосистемі Jupiter.

Завдяки потужним агрегаційним можливостям Jupiter та глибоким зв'язкам із Solana DeFi, JLP легко інтегрується в кредитування, стратегії прибутковості та ончейн-управління активами. Таким чином, JLP — це більше, ніж просто актив одного протоколу; він має потенціал стати базовим активом, що приносить дохід, у всій екосистемі Solana DeFi.

Які ризики несе JLP?

Хоча JLP може приносити потенційний дохід, його структура ризику значно складніша, ніж у стандартних активів зі стабільною прибутковістю.

По-перше, JLP піддається ринковій волатильності. Якщо виникає односторонній ринковий тренд і велика кількість трейдерів отримує прибуток, пул ліквідності може зазнати значного тиску збитків.

По-друге, ринок безстрокових ф'ючерсів за своєю суттю передбачає високе кредитне плече. Коли ліквідність ринку низька або волатильність різко зростає, протокол може зіткнутися з тиском ліквідації та викликами в управлінні ризиками.

Крім того, JLP несе ризик смарт-контрактів, ризик управління протоколом і ризики, пов'язані з мережевим рівнем Solana. Для ончейн-протоколів деривативів надійні механізми контролю ризиків є ще критичнішими, ніж для звичайних протоколів DeFi.

Чим Jupiter Perps відрізняється від протоколів на кшталт GMX?

Jupiter Perps та інші ончейн-протоколи безстрокових ф'ючерсів, такі як GMX, поділяють певні принципи дизайну, зокрема використання пулу ліквідності як контрагента.

Однак вони працюють у різних екосистемах. GMX розгорнуто переважно на Arbitrum та Avalanche, тоді як Jupiter глибоко інтегрований із високопродуктивним торговим середовищем Solana. Нижчі транзакційні витрати та вища швидкість підтвердження Solana роблять Jupiter більш придатним для високочастотної торгівлі.

Крім того, зріла система агрегатора DEX Jupiter дозволяє його продукту Perps досягати сильнішої синергії зі спотовою ліквідністю, маршрутизаційними системами та іншими протоколами Solana DeFi.

Підсумок

Як основний актив ліквідності в екосистемі безстрокових ф'ючерсів Jupiter, JLP підтримує торгівлю з кредитним плечем і роботу ончейн-ринку деривативів на Solana.

На відміну від традиційних LP-токенів, JLP не лише забезпечує ліквідність, а й виступає контрагентом, що призводить до складнішої структури доходу та ризику. Комісії протоколу, ставки фінансування та результати прибутків/збитків трейдерів — усі ці фактори впливають на загальну ефективність JLP.

Поширені запитання

Звідки надходить дохід JLP?

Дохід JLP формується передусім із торгових комісій, ставок фінансування та загальної структури прибутків/збитків трейдерів.

Яка різниця між JLP та звичайними LP-токенами?

Звичайні LP-токени зазвичай використовуються для спот AMM, тоді як JLP призначений насамперед для ринку безстрокових ф'ючерсів і несе ризик контрагента.

Чи пов'язаний JLP з ризиком?

Так, JLP схильний до ринкової волатильності, прибутковості трейдерів, механізмів протоколу та ризиків смарт-контрактів.

Чи є Jupiter Perps DEX?

Jupiter Perps — це ончейн-протокол безстрокових ф'ючерсів, який відрізняється від традиційних спот DEX, оскільки надає функції торгівлі деривативами з кредитним плечем.

Чи схожий JLP на GLP від GMX?

Обидва використовують пул ліквідності як контрагента, але вони відрізняються екосистемами розгортання, структурами ліквідності та механізмами синергії протоколу.