Контракт Hyperliquid CXMT Pre-IPO — це ончейн безстроковий дериватив, який відстежує очікувану передлістингову ціну Changxin Technology (CXMT) та розраховується в USDC. Він не надає права власності на акції, зареєстровані у класі A-share. На відміну від трьох шляхів участі, описаних у [Changxin Technology CXMT](https://www.gate.com/uk/learn/articles/what-is-cxmt-changxin-stocks-pre-ipo-trading-guide), Hyperliquid орієнтований на глобальних користувачів із можливістю ончейн-торгівлі, пропонуючи продукт у категорії IPOP у межах фреймворку HIP-3.

Changxin Technology — це лістингова компанія Changxin Storage, біржова історія якої тісно пов’язана з циклом DRAM-сховищ і процесом IPO на STAR Market. До офіційного лістингу A-share Hyperliquid запустив синтетичний безстроковий ринок для CXMT, що дозволяє інвесторам формувати напрямні очікування щодо ціни лістингу Changxin Technology в ончейні без фактичного володіння акціями у юридичному сенсі.

Щоб розібратися в механіці контракту Hyperliquid CXMT, потрібно відокремити фундаментальні показники компанії від механіки контракту: фундаментали стосуються бізнесу DRAM і конкурентного середовища; механіка контракту — це правила розгортання HIP-3, атрибути IPOP, ціна маркування та ставка фінансування, а також логіка переходу оракула після лістингу. Для практичних кроків дивіться [Hyperliquid Trading Flow](https://www.gate.com/uk/learn/articles/trade-hyperliquid-cxmt-pre-ipo-contract-flow-stocks). Для вибору шляху участі звертайтесь до [How Investors Participate in Changxin Technology](https://www.gate.com/uk/learn/articles/how-to-participate-cxmt-a-share-hyperliquid-gate-premarket-stocks).

## Що таке контракт CXMT Pre-IPO на Hyperliquid?

На Hyperliquid CXMT зазвичай позначається як `xyz:CXMTUSD` і ліститься розгортачами HIP-3, такими як Trade.xyz, на незалежних безстрокових DEX. Контракт відстежує очікувану ціну однієї акції Changxin Technology у юанях, конвертовану в долари США за поточним курсом, при цьому USDC використовується як маржа та розрахунковий актив.

Контракт CXMT Pre-IPO — це синтетичний дериватив: утримання позиції означає напрямну експозицію до ринкової ціни Changxin Technology до та після лістингу. Він не надає алокації IPO, зареєстрованої власності, права на дивіденди, голосування чи претензій на активи компанії, і не може бути конвертований у акції A-share після лістингу.

| Вимір | Контракт CXMT Pre-IPO | Зареєстрована акція A-share |

|-------|----------------------|-----------------------------|

| Форма прав | Синтетична цінова експозиція | Законні права акціонера |

| Розрахунковий актив | USDC | Юаневий рахунок |

| Ціновий якір (до лістингу) | Ончейн книга ордерів + оракул розгортача | Ціна розміщення та спот вторинного ринку |

Ця таблиця підкреслює відмінності атрибутів продукту і не оцінює переваг шляхів. Тікер контракту має відповідати лістинговій компанії Changxin Technology, щоб уникнути плутанини з іншими продуктами, пов’язаними з CXMT.

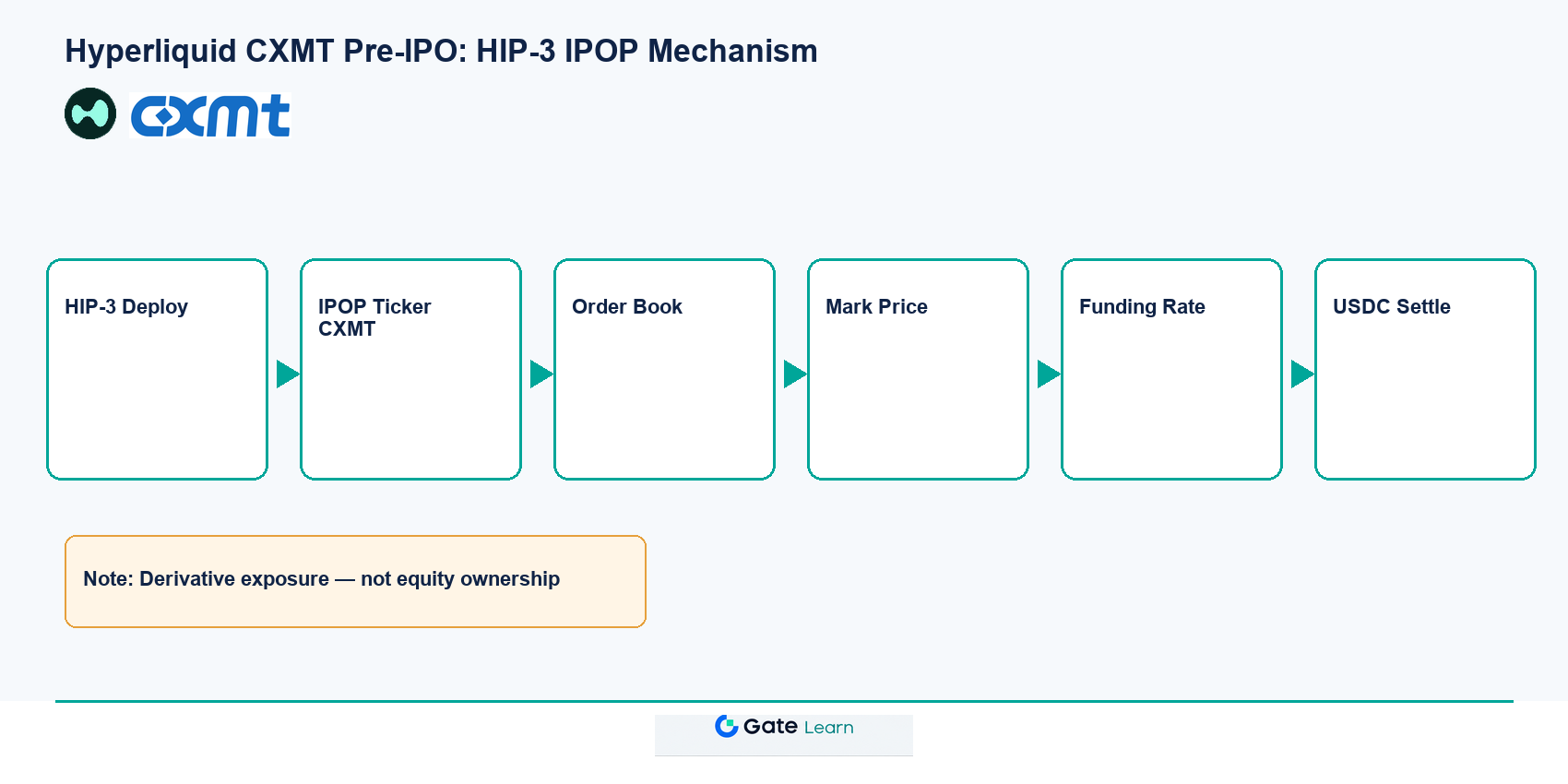

## Як фреймворк HIP-3 підтримує контракти Pre-IPO?

HIP-3 (безстрокові контракти, розгорнуті розробниками) — це сторонній фреймворк Hyperliquid для безстрокових контрактів: розгортачі, які відповідають вимогам до стейкінгу, можуть незалежно керувати безстроковим DEX із окремими пулами маржі, книгами ордерів і контролем параметрів контракту. Контракти Pre-IPO, такі як CXMT, розгортають розробники на кшталт Trade.xyz у межах цього фреймворку.

Розгортачі відповідають за визначення ринку (специфікації оракула, ліміти кредитного плеча) та операції ринку (регулярне оновлення цін оракула, параметрів ставки фінансування, призупинення чи розрахунок ринку за потреби). Інтерфейси користувача для торгівлі уніфіковані з іншими безстроковими продуктами HyperCore, а відмінності визначаються ідентифікатором активу на різних DEX. Розгортачі повинні підтримувати мінімальний стейк HYPE; неправильна робота оракула може призвести до голосування валідаторів за зменшення стейку.

## Які правила для категорії IPOP? Чим вона відрізняється від безстрокових контрактів на акції?

IPOP (Pre-IPO Perpetual) — це категорія контрактів, створена Trade.xyz для компаній до лістингу, і контракт CXMT належить до цієї категорії. IPOP забезпечує синтетичну цінову експозицію, відстежуючи очікувану ціну акцій компанії до появи надійних зовнішніх спотових котирувань, а не відображає безперервні спотові ціни вже лістингових акцій.

Порівняно зі звичайними безстроковими контрактами на акції, IPOP зазвичай не має обов’язкового зовнішнього безперервного спотового оракула до лістингу, а ціноутворення більше спирається на ончейн книгу ордерів і введення розгортача. У специфікаціях контракту визначено дату зовнішнього запуску та період розрахунку: якщо цільова компанія лістується до дедлайну, контракт переходить у стандартний безстроковий контракт на акції; якщо ні — може бути розрахований за середньозваженою ціною (TWAP) за повний ринковий цикл.

| Порівняльний пункт | IPOP (до лістингу) | Стандартний безстроковий контракт на акції (після лістингу) |

|--------------------|-------------------|-------------------------------------------------------------|

| Ціновий референс | Ончейн книга ордерів + оракул розгортача | Зовнішній спот A-share + книга ордерів |

| Атрибут прав | Без власності, без прав на алокацію IPO | Також дериватив, без власності |

| Механізм переходу | Переходить у стандартний безстроковий контракт після лістингу | Не застосовується |

Правила IPOP визначаються документацією ринку розгортача. Як цільовий об’єкт IPO STAR Market, CXMT може мати відмінності у параметрах конвертації курсу та доступу до зовнішнього споту порівняно з продуктами IPOP на акції США; перед торгівлею слід уважно ознайомитися зі специфікаціями контракту.

*Рис. 1. Ілюстрація механізму HIP-3 IPOP: розгортач визначає специфікації, книга ордерів і оракул спільно формують ціну маркування, ставка фінансування розраховується на основі премії, після лістингу відбувається перехід до зовнішнього спотового ціноутворення.*

## Як працюють ціна маркування та ставка фінансування?

Ціна маркування використовується для розрахунку маржі, тригерів ліквідації та розрахунку ставки фінансування. Розгортачі HIP-3 подають ціну оракула, кандидатів на маркування та `externalPerpPx` через `setOracle`, а протокол бере локальну середню ціну книги ордерів (медіану між найкращим бідом/офером і останньою угодою) та медіану введених розгортачем цін як нову ціну маркування.

До лістингу CXMT IPOP не має обов’язкового безперервного спотового джерела A-share; ціна маркування формується здебільшого ончейн попитом і пропозицією та введенням розгортача. Зазвичай розгортачі повинні оновлювати оракул приблизно кожні 3 секунди; якщо оновлення відсутнє тривалий час, протокол може повернутись до локальної ціни книги ордерів. Після лістингу зовнішні ціни угод A-share беруть участь у розрахунку індексу та ціни маркування, а під час переходу можливі стрибки ціни маркування.

Ставка фінансування — це періодична плата між лонгами й шортами у безстрокових контрактах, що використовується для приведення ціни маркування до референсної ціни. HIP-3 використовує адаптивну формулу фінансування: премія розраховується як відхилення ціни впливу книги ордерів від ціни оракула, помножене на множник фінансування розгортача та 8-годинну компоненту відсоткової ставки, і розраховується з фіксованим інтервалом (зазвичай щогодини). До лістингу ставка фінансування відображає, в основному, ончейн-дисбаланс лонгів і шортів; позитивна ставка означає, що лонги платять шортам, а від’ємна — навпаки.

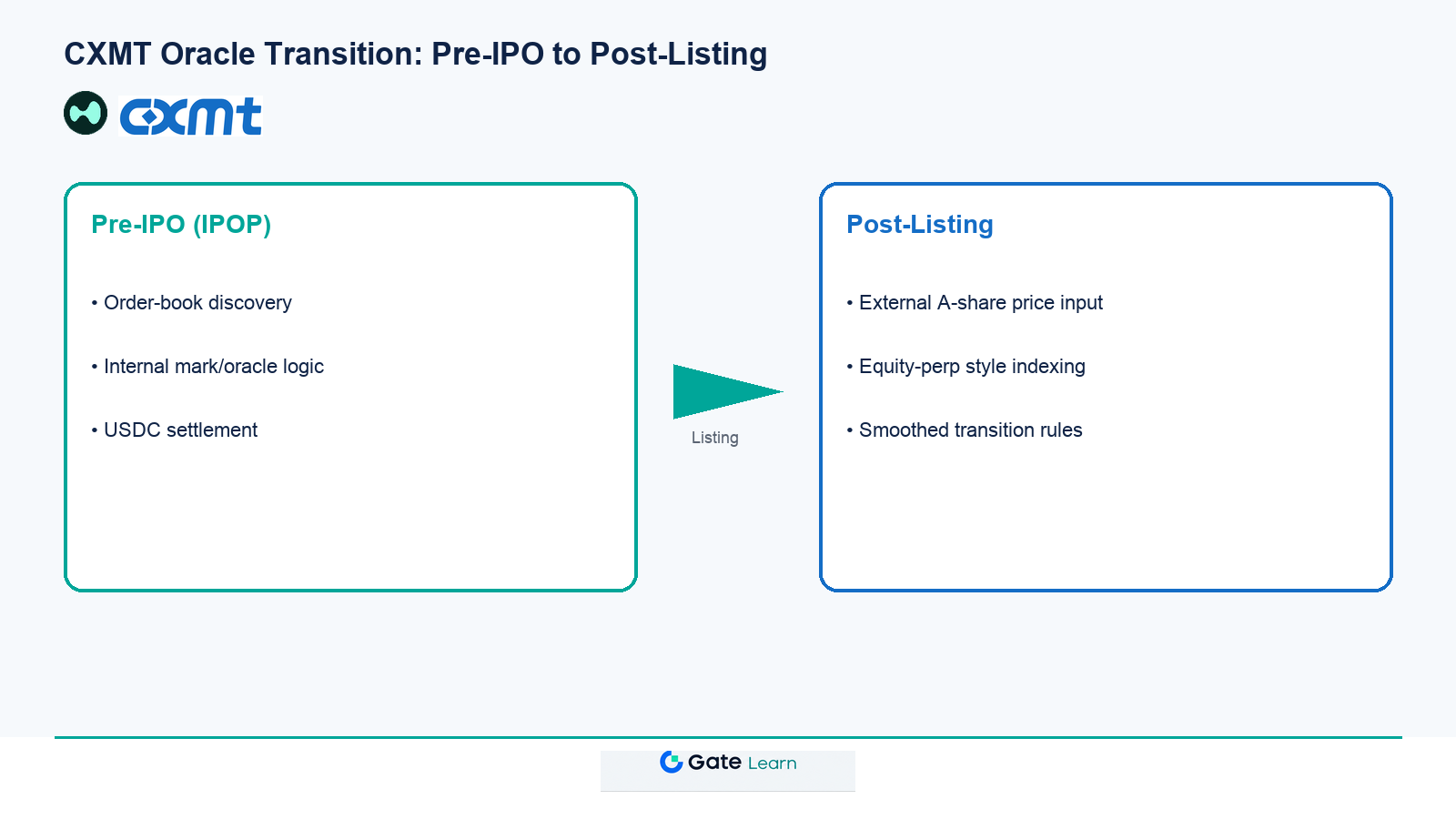

## Як відбувається перехід оракула після лістингу?

Коли Changxin Technology завершує лістинг A-share і з’являється зовнішня спотова котирування, яку визнають специфікації контракту, CXMT IPOP має автоматично перейти у звичайний безстроковий контракт на акції з орієнтацією на зовнішні ціни. Основна зміна — джерело введення оракула: зовнішні ціни угод A-share включаються до розрахунку індексу, а розгортач через `setOracle` відображає інформацію публічного ринку.

До та після переходу позиція залишається безстроковим контрактом і не стає автоматично акцією A-share. Відкриті позиції продовжують існувати за ціною маркування на момент переходу, але зміна логіки ціноутворення може спричинити стрибки ціни маркування, зміну структури ставки фінансування та коригування глибини ліквідності. Якщо лістинг затримується чи перевищує дату зовнішнього запуску, контракт може перейти у період спостереження за розрахунком і зрештою бути розрахований у готівці на основі TWAP чи іншими погодженими методами.

*Рис. 2. Ілюстрація переходу оракула CXMT після лістингу: до лістингу використовується ціноутворення за ончейн книгою ордерів, після лістингу зовнішній спот A-share бере участь у розрахунку ціни маркування.*

## Які ризики та обмеження торгівлі контрактами CXMT Pre-IPO?

Контракти CXMT Pre-IPO забезпечують 24/7 ончейн-торгівлю, глобальний доступ і двостороннє кредитне плече. Водночас існують структурні ризики: ціни контракту до лістингу можуть істотно відрізнятися від ціни розміщення A-share чи споту після лістингу; глибина ринку IPOP обмежена, що може призводити до прослизання при ринкових ордерах і ліквідаціях; параметри HIP-3, специфікації IPOP чи регіональні обмеження можуть змінюватися; перехід оракула після лістингу може спричинити стрибки ціни маркування; цикли галузі DRAM та інші фундаментальні фактори впливають на довгострокові очікування вартості.

| Тип ризику | Джерело механізму |

|------------|------------------|

| Відхилення ціни | Відсутність зовнішнього спотового якоря до лістингу |

| Недостатня ліквідність | Обмежена кількість учасників і глибина IPOP |

| Перехідний стрибок | Зміна логіки оракула до та після лістингу |

| Ліквідація через кредитне плече | Волатильність ціни маркування та обмеження маржі |

Деривативи не забезпечують механізмів захисту акціонерів. Перед участю самостійно ознайомтесь із атрибутами продукту, специфікаціями контракту та власною толерантністю до ризику.

## Підсумок

Контракт Hyperliquid CXMT Pre-IPO — це синтетичний безстроковий дериватив у межах фреймворку HIP-3 і категорії IPOP, який відстежує очікувану ціну акцій Changxin Technology до та після лістингу, розраховується в USDC і не надає зареєстрованої власності A-share. До лістингу ціна маркування підтримується ончейн книгою ордерів і оракулом розгортача; ставка фінансування розраховується періодично на основі премії та параметрів розгортача; після лістингу контракт переходить у звичайний безстроковий контракт на акції з орієнтацією на зовнішній спот A-share. Розуміння механізму, ознайомлення зі специфікаціями та відокремлення деривативів від акціонерної власності — обов’язкові передумови для участі.

## Поширені запитання

### Чи є CXMT на Hyperliquid акцією?

Ні. Hyperliquid CXMT (наприклад, xyz:CXMTUSD) — це безстроковий контракт IPOP, який відстежує очікувану ціну акцій Changxin Technology і розраховується в USDC. Утримання контракту не надає зареєстрованої власності, алокації IPO, прав на дивіденди чи голосування, і не може бути конвертоване у акції A-share.

### Що таке HIP-3? Як він пов’язаний із контрактом CXMT?

HIP-3 — це сторонній фреймворк Hyperliquid для безстрокових контрактів, що дозволяє розробникам, які виконують вимоги до стейкінгу, незалежно керувати безстроковими DEX. Контракти CXMT Pre-IPO лістяться розгортачами, такими як Trade.xyz, у межах HIP-3 з незалежними книгами ордерів, пулами маржі та відповідальністю за оракул.

### Чим IPOP відрізняється від звичайних безстрокових контрактів на акції?

IPOP орієнтований на компанії до лістингу; до лістингу відсутній обов’язковий зовнішній спотовий оракул, а ціна маркування більше залежить від ончейн книги ордерів і введення розгортача. Після лістингу IPOP переходить у стандартний безстроковий контракт на акції з орієнтацією на зовнішній спот; якщо лістингу не відбулося, можливий розрахунок за TWAP чи іншими методами.

### Як розраховується ціна маркування для контрактів CXMT?

Розгортачі HIP-3 подають цінові кандидати через setOracle, а протокол бере середню ціну книги ордерів і медіану введених розгортачем цін як ціну маркування. До лістингу вона відображає, головним чином, ончейн попит і пропозицію; після лістингу зовнішній спот A-share бере участь у розрахунку індексу та ціни маркування, а під час переходу можлива зміна логіки ціноутворення.

### Як ставка фінансування впливає на позиції CXMT?

Ставка фінансування розраховується на основі премії книги ордерів, множника фінансування розгортача та компоненти відсоткової ставки, і періодично розподіляється між лонгами й шортами. За позитивної ставки лонги платять шортам; за від’ємної — навпаки. Ставка фінансування відображає витрати на позицію та дисбаланс лонгів/шортів і не є ідентичною напрямку базової ціни.

### Що відбувається з контрактами CXMT після лістингу Changxin Technology?

Після лістингу CXMT IPOP переходить у звичайний безстроковий контракт на акції, із залученням зовнішніх цін угод A-share до оракула та розрахунку ціни маркування. Відкриті позиції залишаються контрактами і не стають автоматично акціями. Під час переходу можлива зміна ціни маркування, слід уважно стежити за маржею та ризиками ліквідації; якщо лістинг затримується понад специфікацію, можуть бути застосовані розрахункові процедури, такі як TWAP.

2026-07-17 06:50:39