Summary

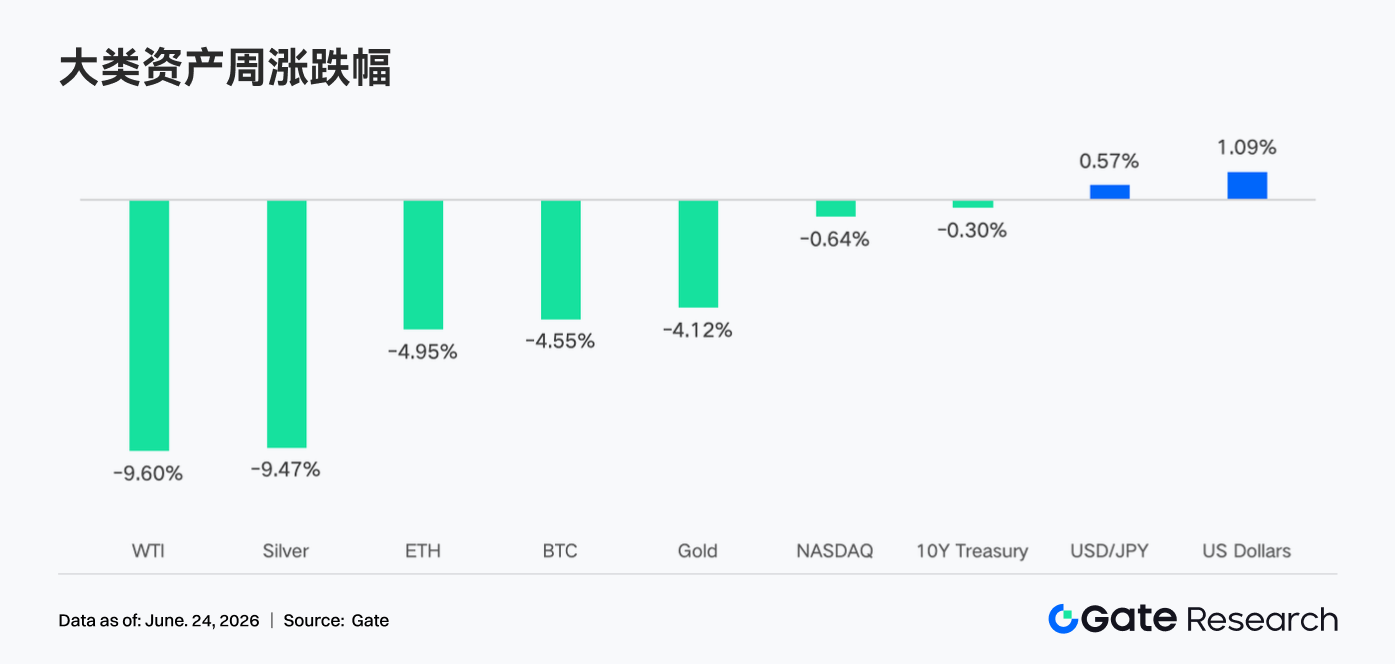

- Минулого тижня світові ринки торгувалися після яструбиних сигналів ФРС: згасання очікувань щодо зниження ставок підштовхнуло дохідність казначейських облігацій США та долар угору, тиснучи на ризикові активи. Крипторинок зазнав синхронного відкату — BTC та ETH втратили понад 4%.

- Загальний тренд відтоку капіталу з ETF не змінився. Торгівля на Gate TradFi Perp залишалася активною, а покриття акцій США продовжило розширюватися. Короткострокова ліквідність книги ордерів XAUT послабилася. Ринок перебуває у фазі обережного вичікування в умовах макроневизначеності.

- Активність ончейн-транзакцій продемонструвала помірне загальне відновлення, але не призвела до широкого розширення обсягів. Обсяги на DEX розійшлися: Uniswap трохи випередив PancakeSwap, а екосистема Solana показала пожвавлення. Пропозиція стейблкоїнів не виявила чіткого припливу нових доларів; капітал продовжує обертатися серед наявних активів, при цьому стейблкоїни середньої ланки виявили певну стійкість.

- Ринок DeFi входить у фазу структурного відновлення. LST, кредитування Aave та доходи протоколів покращилися, однак відновлення зумовлене переважно відскоком цін активів та відновленням основних ринків ліквідності. Капітал віддає перевагу зрілій заставі, стабільній прибутковості та торговим протоколам, тоді як емісія стейблкоїнів залишається ключовим драйвером доходів галузі.

- Ринок деривативів BTC продовжив процес делівериджу: OI різко впав, а ставки фінансування залишилися позитивними, що свідчить про охолодження лонг-настроїв без повного переходу до ведмежих. Водночас обсяг опціонів скоротився, скью послабшав, а DVOL відскочив, що відображає зростання короткострокового захисного попиту та нові очікування волатильності.

1. Ринковий фокус

Минулого тижня (15–21 червня 2026 року) ключовою макроподією стало червневе засідання FOMC ФРС. Голова ФРС Кевін Ворш на своїй першій пресконференції зробив заяву, яку ринок витлумачив як яструбину. Цільовий діапазон ставки за федеральними фондами залишився без змін — 3,50%–3,75%, але остання точкова діаграма повністю виключила очікування зниження ставки у 2026 році. Примітно, що 9 із 18 посадовців навіть прогнозували щонайменше одне підвищення ставки протягом року. Ворш також заявив, що перспективне керівництво більше не підходить для поточного політичного середовища. У відповідь дохідність казначейських облігацій США зросла, підштовхнувши дворічну дохідність до річного максимуму. Акції зазнали значної волатильності в день засідання ФРС — хоча тижневі закриття показали зростання Nasdaq Composite на 2,43%, S&P 500 на 0,93% та Russell 2000 на 1,21%, внутрішньоденний розпродаж у середу (день ФРС) медіа назвали «найгіршим днем ФРС з моменту вступу нового голови на посаду». Індекс долара США зміцнився на яструбиних очікуваннях, тиснучи на сировинні товари. Золото коливалося в боротьбі між попитом на безпечні активи та сильним доларом. Ціни на нафту трохи знизилися через побоювання щодо попиту. На фронті економічних даних ринок уважно стежить за даними щодо інфляції та зайнятості, щоб оцінити, чи може ФРС насправді перейти до підвищення ставок цього року. Того тижня не було опубліковано великих даних щодо нефермерських зайнятостей (nonfarm payrolls) та CPI, тому настрої значною мірою формувалися очікуваннями. На геополітичному фронті ситуація на Близькому Сході, а також поточні внутрішні податкові реформи та переговори щодо стелі державного боргу США продовжували розхитувати ринки, тримаючи загальний апетит до ризику обережним.

На криптофронті побоювання посилення жорсткості ліквідності, спричинені яструбиною позицією ФРС, помітно вплинули на цифрові активи. BTC знизився приблизно на 4% за тиждень, впавши з понеділкового максимуму в $67 300 до четвергового мінімуму поблизу $62 300, перш ніж трохи відновитися та закритися близько $63 300 на вихідних. Тижневе падіння ETH було глибшим — близько 5%. Після понеділкового максимуму приблизно $1 850 він пішов за ширшим ринком вниз, закрившись у неділю поблизу $1 700. Альткоїни загалом знизилися разом із лідерами, відчуваючи тиск від жорсткості ліквідності. Загальна ринкова капіталізація глобального крипторинку коливалася між приблизно $2,2 трлн та $2,29 трлн. Індекс страху та жадібності після засідання ФРС перемістився глибше в зону страху, що свідчить про обережні настрої.

2. Аналіз ліквідності

2.1 Загальний тренд стійкого відтоку коштів із крипто ETF не змінився

Минулого тижня спотові ETF на біткоїн у США загалом показали невеликий чистий приплив. Однак сукупний чистий відтік спотових ETF на біткоїн у червні все ще становить приблизно $2,1 млрд, що вказує на те, що основна тенденція стійкого відтоку капіталу цього місяця фундаментально не змінилася.

Серед основних продуктів IBIT від BlackRock продовжив лідирувати, показавши у вівторок чистий денний приплив приблизно $16,4 млн, що підкреслює його здатність залучати капітал найвищого рівня. Сукупний AUM усіх спотових ETF на біткоїн у США зараз становить близько $82,5 млрд, що містить приблизно 1,284 млн BTC. IBIT домінує з AUM приблизно $66 млрд; FBTC від Fidelity посідає друге місце з приблизно $14 млрд. Крім того, 16 червня BlackRock офіційно зареєстрував новий продукт на Nasdaq — iShares Premium Income Bitcoin ETF (тикер: BITA). Продукт пропонує щомісячні грошові дивіденди з цільовою річною прибутковістю 15%–25% і орієнтований на інституційних інвесторів, які шукають дохід, додаючи нову категорію до матриці продуктів біткоїн-ETF.

Спотові ETF на Ethereum минулого тижня показали дещо різну динаміку ліквідності: деякі продукти виявили ознаки відскоку. 16 червня спотові ETF на Ethereum зафіксували чистий приплив приблизно $9,6 млн, що стало другим днем поспіль позитивного потоку — короткостроковий сигнал покращення. ETHA від BlackRock продовжив відігравати основну роль у поглинанні капіталу: того дня чистий приплив склав приблизно $17,3 млн, що самостійно підтримало загальний позитивний потік. Тим часом ETHW від Bitwise зафіксував чистий відтік приблизно $3,5 млн, FETH від Fidelity — чистий відтік приблизно $2,2 млн, а Mini ETH від Grayscale — чистий відтік приблизно $2,0 млн, що ілюструє триваючу тенденцію концентрації капіталу в продуктах найвищого рівня.

Загалом, інституційне бажання розміщувати кошти через канал ETF залишається, але під тиском макроочікувань щодо процентних ставок темп надходження додаткового капіталу в найближчій перспективі явно сповільнився. Ринок чекає подальшої ясності щодо шляху політики ФРС.

2.2 Ліквідність TradFi

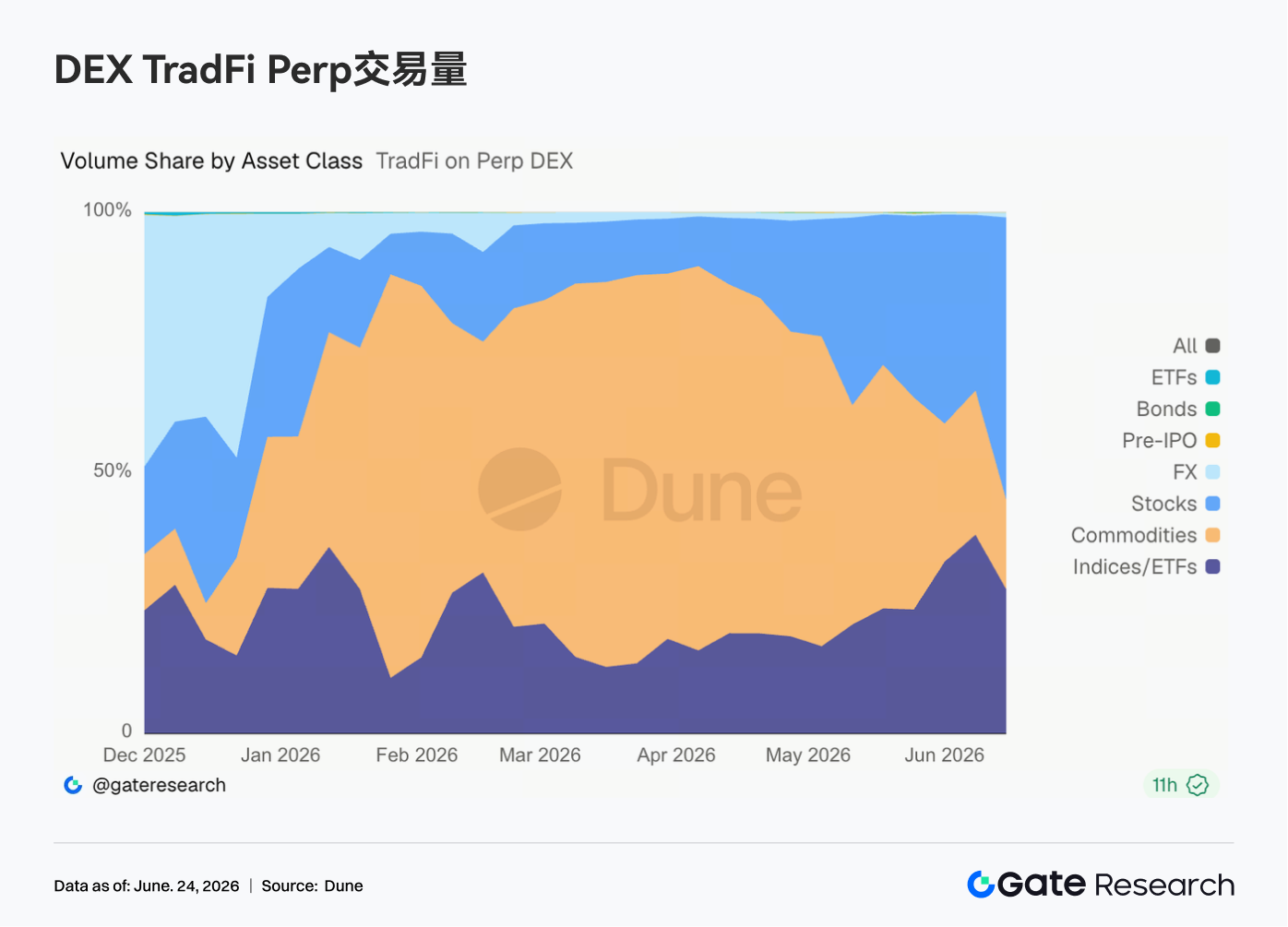

- TradFi Perp DEX: Протягом минулого тижня структура торгівлі на TradFi Perp DEX помітно змінилася. Частка сировинних товарів продовжила знижуватися, тоді як частки акцій та індексів/ETF значно зросли. Із середини травня частка сировинних товарів поступово знизилася з майже 70% до приблизно 25%–35%. Водночас частка акцій швидко відновилася до приблизно 30%, а частка індексів/ETF зросла до приблизно 35%–40%, ставши основним джерелом приросту обсягів останнім часом. Цей зсув тісно пов'язаний із поточним ринковим середовищем. З одного боку, захисна торгівля, спричинена ситуацією на Близькому Сході, підштовхнула ціни на золото та інші сировинні товари вгору, перш ніж вони увійшли у фазу консолідації, дещо охолодивши інтерес до цієї сфери. З іншого боку, IPO SpaceX та стійка активність у технологічних секторах, таких як ШІ та напівпровідники, привернули капітал назад до акцій США та пов'язаних індексних продуктів. Для платформ TradFi Perp попит користувачів розширюється від простої торгівлі золотом до більш багатого набору класів активів, включаючи акції, ETF та продукти до IPO.

-

Обсяг торгівлі Gate TradFi Perp: Протягом минулого тижня обсяг торгівлі Gate TradFi Perp залишався відносно високим загалом. Щоденний обсяг здебільшого коливався в діапазоні $300 млн – $800 млн, із вужчими коливаннями порівняно з попередніми періодами, але все ще зберігаючи стабільну активність. Було кілька випадків швидкого зростання денного обсягу, досягаючи піку близько $800 млн, що вказує на те, що попит на торгівлю з кредитним плечем залишається високим у періоди значних макроподій та волатильності цін активів. За класами активів метали продовжували домінувати. Акції продемонстрували помітно вищий обсяг у деякі торгові дні, причому синя зона часто розширювалася разом із загальним збільшенням обсягу, що свідчить про зростання участі користувачів у безстрокових контрактах на акції США. Загалом, обсяг Gate TradFi Perp за минулий тиждень був стабільним, при цьому ринковий попит в основному забезпечувався безстроковими контрактами на дорогоцінні метали, тоді як участь у акціях зросла.

-

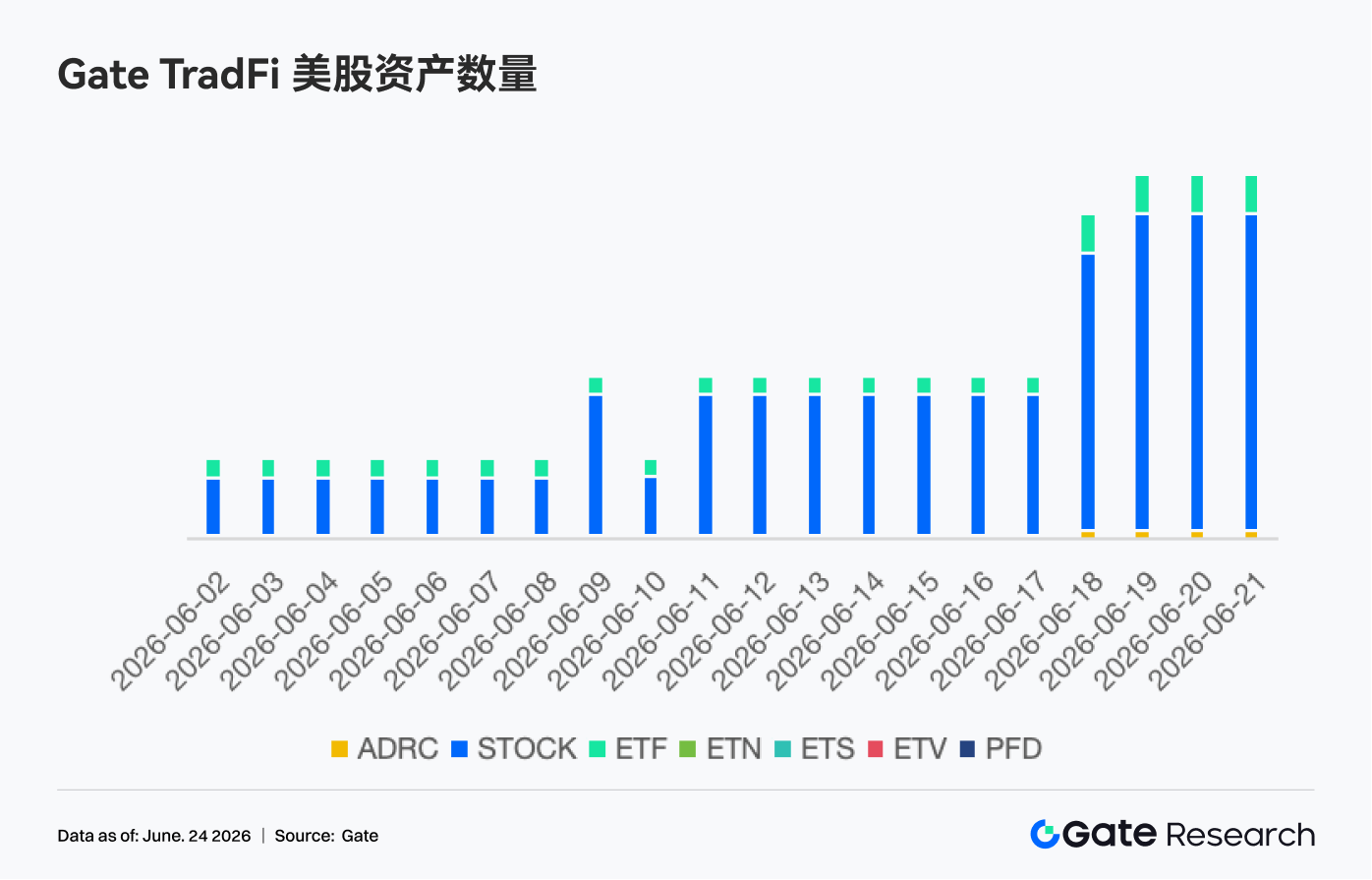

Кількість активів (акцій США) на Gate TradFi: Gate офіційно запустив сервіс торгівлі акціями США 2 червня. Завдяки реальним базовим активам, можливості безпосередньої торгівлі за USDT, відсутності комісії за нічне утримання та високій ліквідності, сервіс із моменту запуску привертає постійну увагу ринку, а обсяг торгівлі неухильно зростає. Наразі Gate підтримує 7 основних класів активів: ADRC, акції, ETF, ETN, ETS, ETV та PFD, і продовжує розширювати своє продуктове покриття. З точки зору кількості активів, загальна кількість інструментів, доступних для торгівлі, подвоїлася з моменту запуску. Категорія акцій зазнала найбільш значного зростання, збільшившись із приблизно 70% усіх активів на момент запуску до 85%, що ще більше збагачує вибір для інвестування. У майбутньому Gate продовжуватиме розширювати доступ до ринків, інтеграцію глобальної ліквідності та можливості крос-ринкової торгівлі, постійно розширюючи диверсифіковане покриття активів, щоб ще більше посилити свою стратегічну позицію як глобальної платформи для торгівлі активами та доступу до ринків.

- Глибина книги ордерів TradFi: Ми проаналізували XAUT, актив із найбільшим обсягом у TradFi, розглянувши глибину його книги ордерів (Delta). Протягом минулого тижня ліквідність книги ордерів XAUT показала чітку дивергенцію. У першій половині тижня ліквідність із боку попиту домінувала кілька разів, причому Delta ставала різко позитивною, досягаючи піку близько $2,5 млн. Це підштовхнуло ціну XAUT приблизно з $4 050 до близько $4 300, що свідчить про сильну здатність ринку до поглинання. Однак після 18 червня, коли ціна досягла піку та відкотилася, ліквідність із боку пропозиції поступово зросла, і Delta стала постійно негативною, що свідчить про зростання тиску пропозиції зверху. Починаючи з 22 червня, негативна Delta значно розширилася, домінували агресивні короткострокові ордери на продаж, а ціна XAUT впала назад до близько $4 120. Загалом, токен золота все ще має підтримку з боку попиту, але короткострокова структура ліквідності стає захисною, оскільки ринок очікує подальшого вирішення макроневизначеності.

3. Інсайти з ончейн-даних

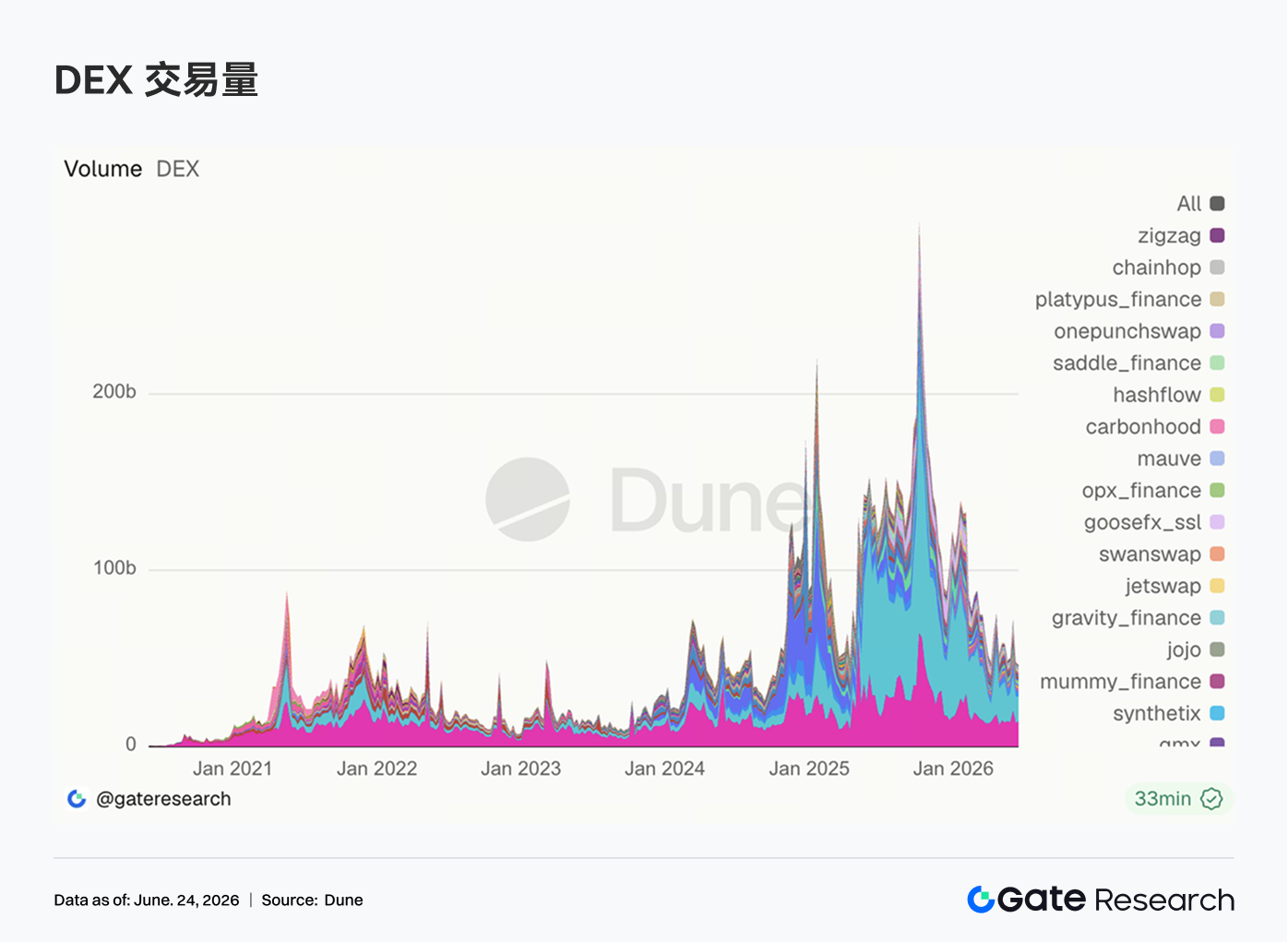

3.1 Обсяги DEX не відновлювалися синхронно; Uniswap трохи випередив PancakeSwap

Минулого тижня обсяги на DEX розійшлися, і відновлення ринку не призвело до широкого розширення обсягів. Uniswap зафіксував тижневий обсяг приблизно $14,11 млрд, трохи випередивши PancakeSwap із $13,98 млрд. Обсяг PancakeSwap знизився порівняно з попереднім тижнем, тоді як Uniswap продовжив відновлення. Aerodrome та Curve охололи від попередніх тижневих максимумів, що вказує на те, що попит на оборот на Ethereum та Base не продовжив розширюватися. На стороні Solana показники були сильнішими: обсяги Raydium та Meteora відновилися, тоді як Whirlpool залишився приблизно на тому ж рівні. Обсяг PumpSwap зріс до приблизно $458 млн, а кількість трейдерів залишилася понад 1,26 млн. Однак кількість транзакцій була дещо нижчою, ніж на попередньому тижні, що свідчить про те, що недавнє зростання було зумовлене більше збільшенням розміру транзакцій, аніж розширенням високочастотної роздрібної активності.

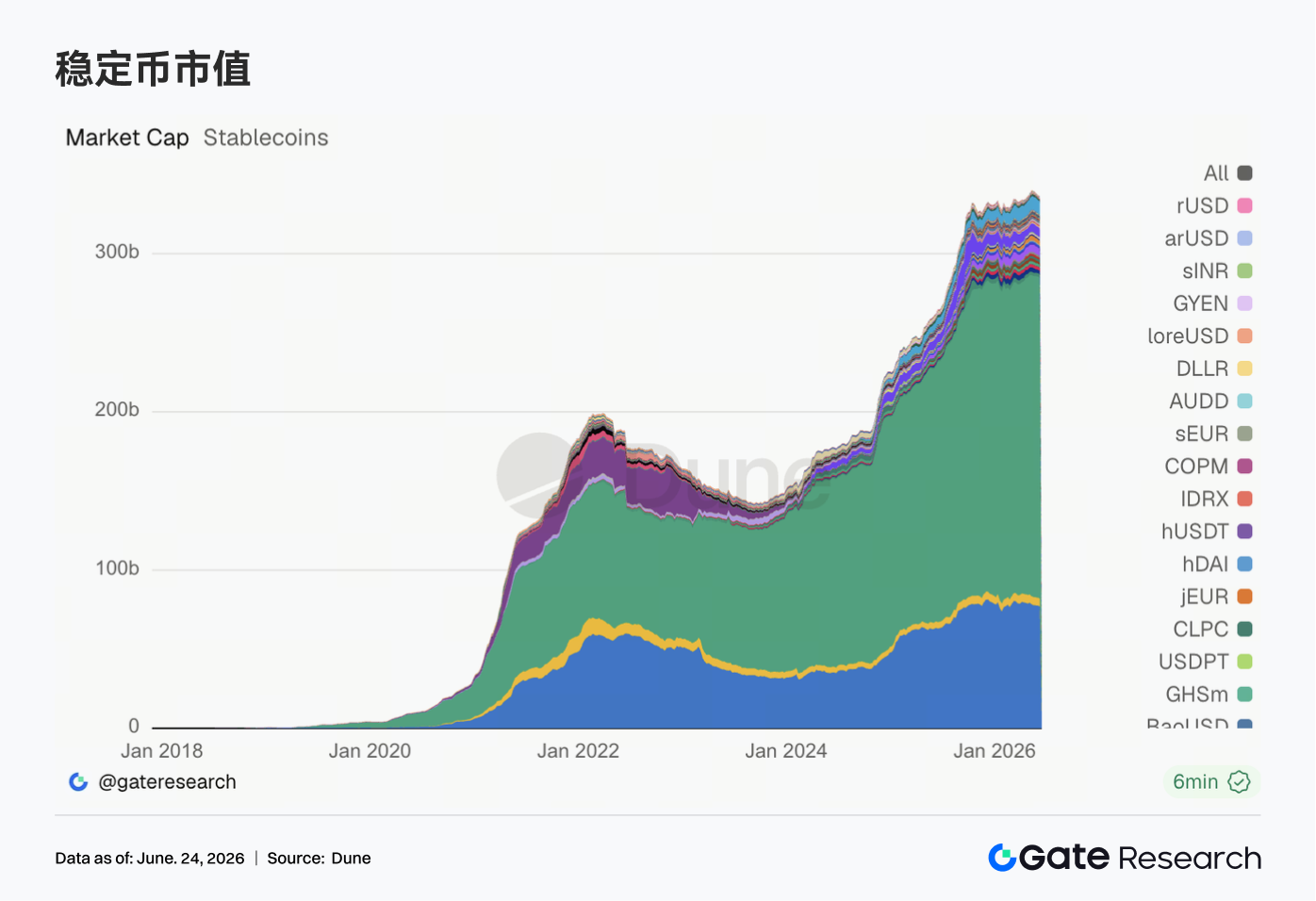

3.2 Пропозиція стейблкоїнів демонструє дивергенцію; активи середньої ланки краще відображають зміни в структурі ончейн-доларів

Минулого тижня ринок стейблкоїнів показав чітку дивергенцію: дані для активів верхнього рівня, таких як USDT та USDC, знизилися. Примітно, що DAI залишався на рівні близько $4,96 млрд, PYUSD трохи зріс до приблизно $2,09 млрд, а GHO стабілізувався на рівні близько $0,6 млрд, що вказує на те, що деякі стейблкоїни середньої ланки продовжують демонструвати стійкість. USDe та USDS також відкотилися, що свідчить про сповільнення розширення дохідних та протокольних стейблкоїнів. Загалом, минулого тижня ринок стейблкоїнів не дав чітких сигналів про надходження нових доларів. Ончейн-капітал залишається значною мірою в обігу серед наявних активів, при цьому інституційне розміщення віддає перевагу активам із підтвердженою ліквідністю, прозорістю резервів та міжланцюговою зручністю використання.

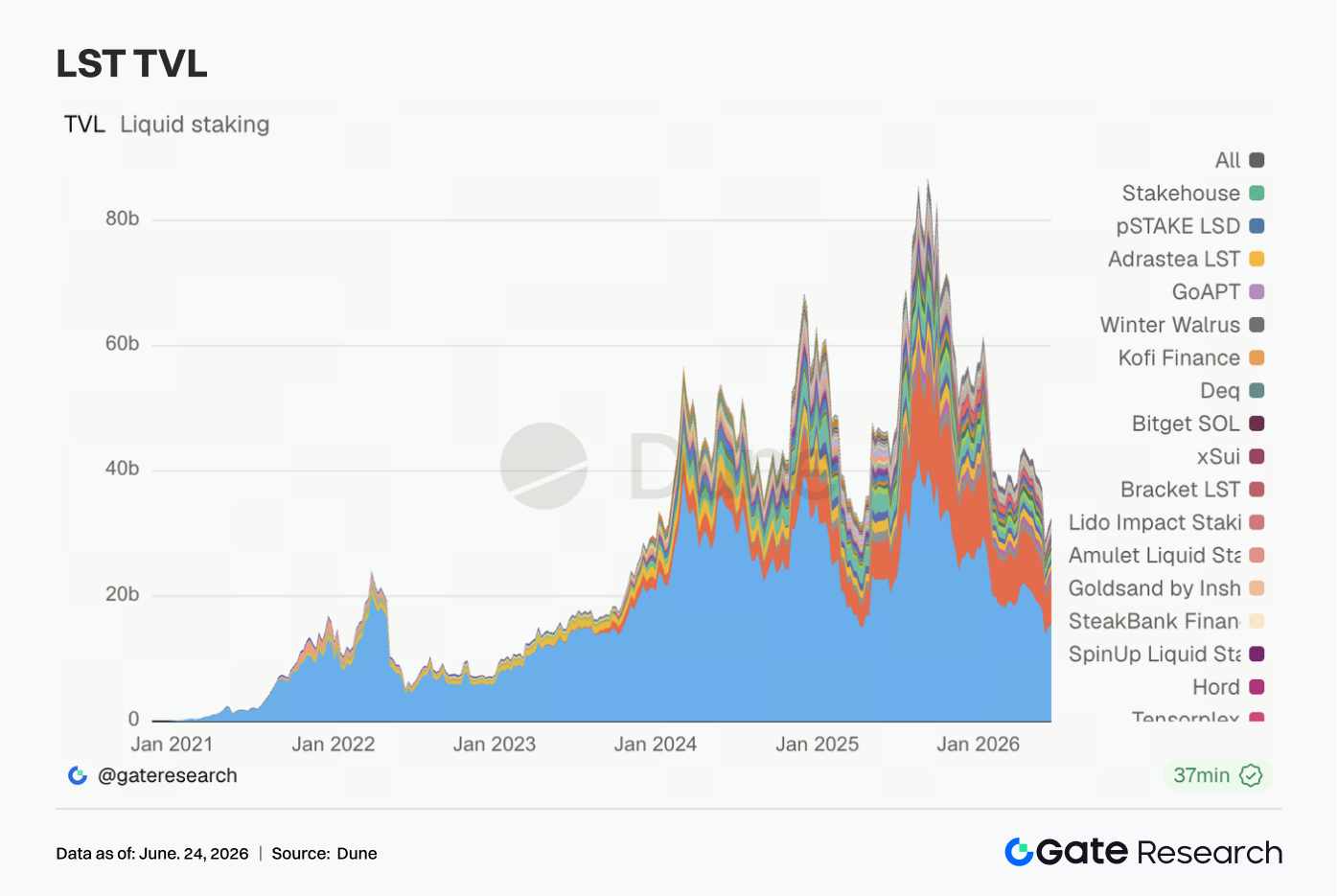

3.3 Відновлення оцінки LST розширюється; більша еластичність на Solana та HYPE

Сектор LST минулого тижня загалом відновився. Основні протоколи стейкінгу ETH продовжили помірне відновлення. TVL Lido зріс до приблизно $15,71 млрд. Rocket Pool та StakeWise зафіксували зростання приблизно на 3–5%. Потік капіталу в стейкінг ETH далі не погіршився. Еластичність була вищою на стороні Solana: Jito та Jupiter Staked SOL показали помітне зростання, а Sanctum Validator LST також продовжили розширення. Kinetiq kHYPE показав найсильніший результат: TVL зріс приблизно на 15% за тиждень. Однак, оскільки TVL номінований у доларах США, минулотижневе зростання, ймовірно, значною мірою зумовлене відновленням цін на ETH, SOL та HYPE, і не може бути безпосередньо прирівняне до чистого припливу застейканих токенів. Поточна ситуація більше нагадує відновлення оцінної вартості та поповнення позицій.

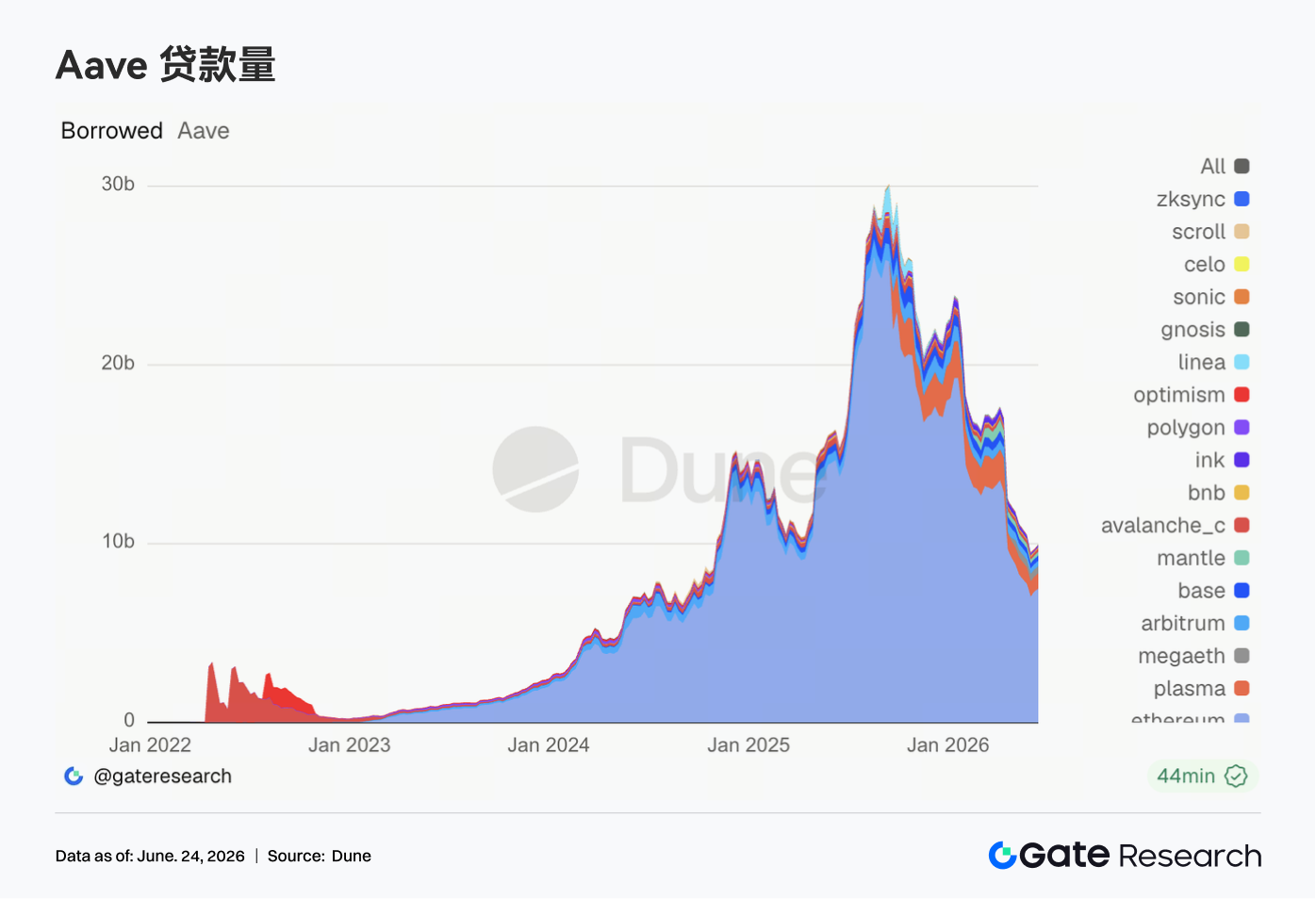

3.4 Обсяг кредитування Aave демонструє помірне відновлення; Ethereum забезпечує підтримку, мультичейнові ринки більше не послаблюються однонаправлено

Баланси кредитування Aave продовжили відновлення минулого тижня. Ринок Ethereum залишається основною опорою: обсяг запозичень зріс до приблизно $7,48 млрд, збільшившись приблизно на 2% за тиждень. Мультичейнові ринки більше не послаблюються рівномірно. Plasma, Mantle, Avalanche та Ink показали більш виражене відновлення. Arbitrum та Base також дещо покращилися. Однак MegaETH та BNB Chain зазнали зниження. Капітал насамперед повертається на ринки з глибшою заставою, кращою ліквідністю ліквідації та більш зрілими параметрами ризику. Однак попит на кредитування на деяких нових блокчейнах уже почав відновлюватися. Загалом, Aave перейшов від післяінцидентної захисної фази до фази вибіркового відновлення, хоча розширення залишається зосередженим на ринках із більш надійною ліквідністю.

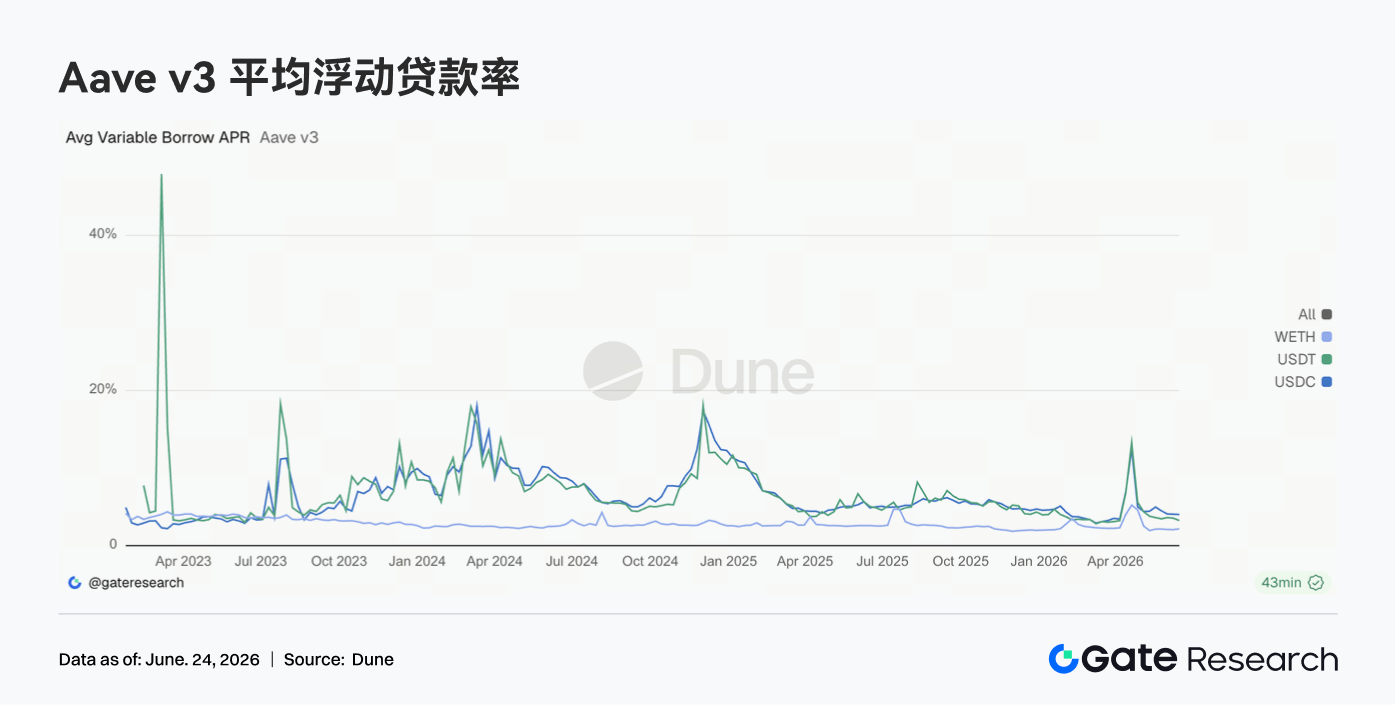

3.5 Ставки кредитування Aave стабілізувалися на низькому рівні; хвостовий ризик USDC далі зменшується

Минулого тижня ставки запозичень Aave за основними активами залишалися стабільними на низькому рівні. Середня ставка запозичень для USDC становила приблизно 4,02%, що приблизно не змінилося за тиждень. Однак найвища ставка тижня знизилася з приблизно 10,84% до 9,36%, що вказує на те, що короткострокова нестача капіталу, спричинена екстремальною завантаженістю, продовжує послаблюватися. Середня ставка USDT трохи знизилася до приблизно 3,24%. Середня ставка WETH трохи зросла до приблизно 2,16%, але все ще залишається в низькому діапазоні. Відновлення балансів кредитування не призвело до швидкого зростання вартості фінансування, що свідчить про те, що попит на кредитне плече залишається стриманим. Поточне процентне середовище підходить для обороту капіталу, керрі-трейдів та ринково-нейтральних стратегій, але ще не демонструє ознак конкуренції позичальників за ліквідність.

3.6 Доходи протоколів знизилися, але структура не змінилася; емісія стейблкоїнів залишається основою доходів

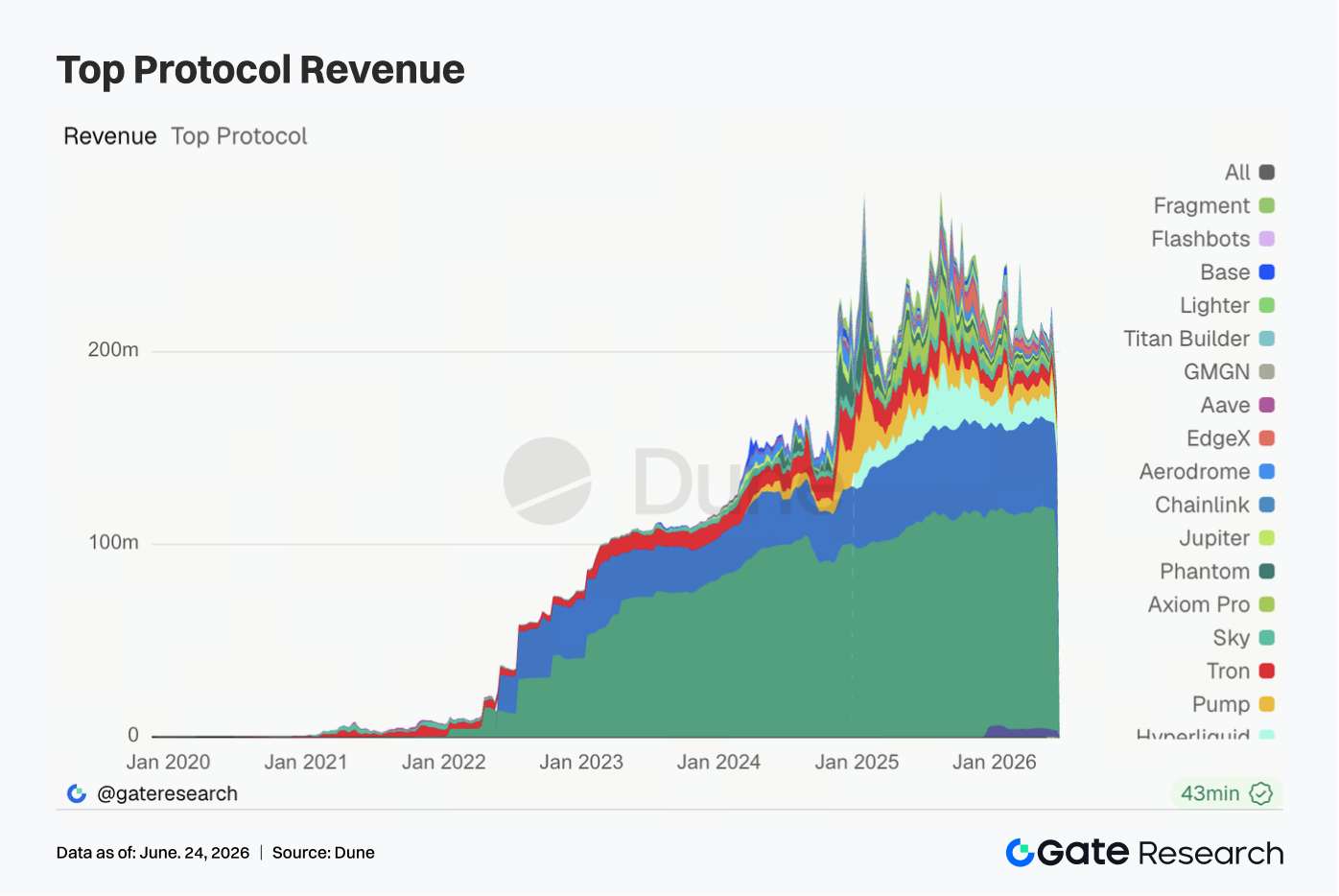

Минулого тижня загальні доходи протоколів були слабкими. Дохід Tether впав до приблизно $96,76 млн, знизившись приблизно на 15,5% за тиждень, але все ще значно випереджає інші протоколи. Дохід Circle склав приблизно $45,19 млн, залишаючись відносно стабільним. Дохід Hyperliquid становив приблизно $11,57 млн, незначно знизившись за тиждень. Він залишається ключовим драйвером доходів серед ончейн-трейдингових протоколів. Доходи Pump, Tron, Titan Builder та Base знизилися, тоді як Axiom Pro, Jupiter, Aerodrome та Aave, навпаки, продемонстрували покращення. Структура доходів фундаментально не змінилася: сторона емісії стейблкоїнів продовжує забезпечувати базу доходів галузі; деривативи та торгові застосунки забезпечують циклічну еластичність; а протоколи кредитування підтримують стабільне, але обмежене відновлення доходів у середовищі низьких процентних ставок.

4. Відстеження деривативів

4.1 Ставки фінансування BTC залишаються позитивними, але OI швидко падає; позиції з кредитним плечем продовжують закриватися

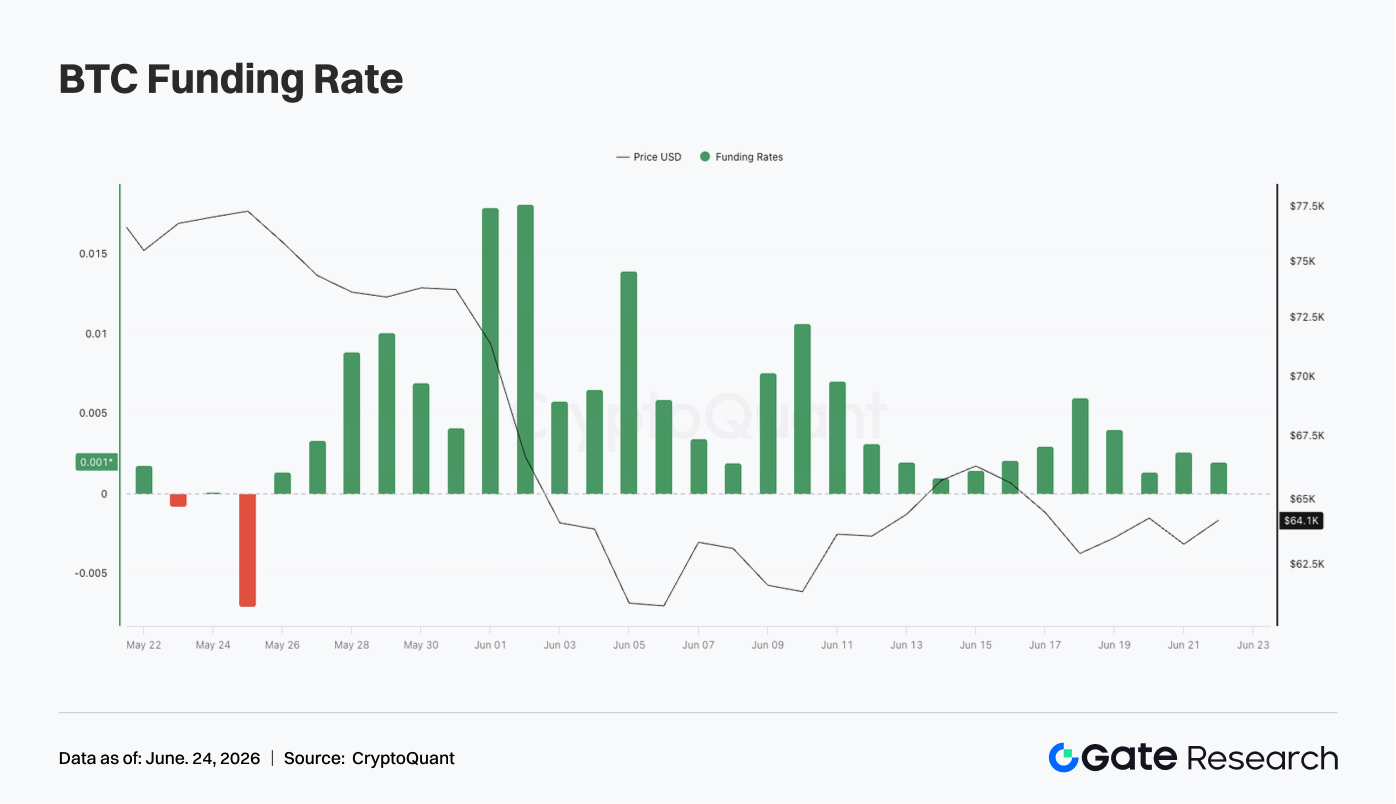

Минулого тижня ціна BTC загалом консолідувалася на низьких рівнях. На початку тижня ціна торгувалася близько $65 000–$66 000. Потім вона впала до діапазону $62 000–$63 000 приблизно 17 червня. Хоча після цього спостерігалося деяке поетапне відновлення, на вихідних ціна все ще була близько $64 000, так і не зумівши повернути рівні вище $66 000.

На фронті OI минулого тижня спостерігалося чітке зниження. OI все ще був вище $23 млрд приблизно 15 червня, але потім швидко впав до приблизно $21 млрд, підтримуючи коливання в нижній частині діапазону в другій половині тижня. Поєднання падіння цін і швидкого зниження OI вказує на продовження ліквідації позицій з кредитним плечем, причому деякі лонг-позиції, накопичені під час попереднього відскоку, були примусово закриті. Ставки фінансування залишалися позитивними протягом усього тижня, але загальний рівень був значно нижчим, ніж раніше. Ставки фінансування трохи зросли приблизно 18–19 червня, що вказує на те, що деякий попит на лонг для купівлі на дні все ще існував під час низької консолідації, але екстремального скупчення не відбулося. Порівняно із середовищем високих ставок фінансування попередніх тижнів, минулого тижня лонг-настрої були більш стриманими.

Загалом, поточний ринок деривативів BTC перебуває в структурі «консолідація цін на низьких рівнях + падіння OI + помірно позитивні ставки фінансування». Ризик використання кредитного плеча продовжує знижуватися, але ринок ще повністю не перейшов до ведмежого скупчення. Якщо BTC не зможе повернути $66 000, тривала консолідація на нижчих рівнях може продовжити пригнічувати повернення капіталу з кредитним плечем.

4.2 Обсяг опціонів досяг піку, а потім знизився; місячні контракти залишаються основним інструментом торгівлі

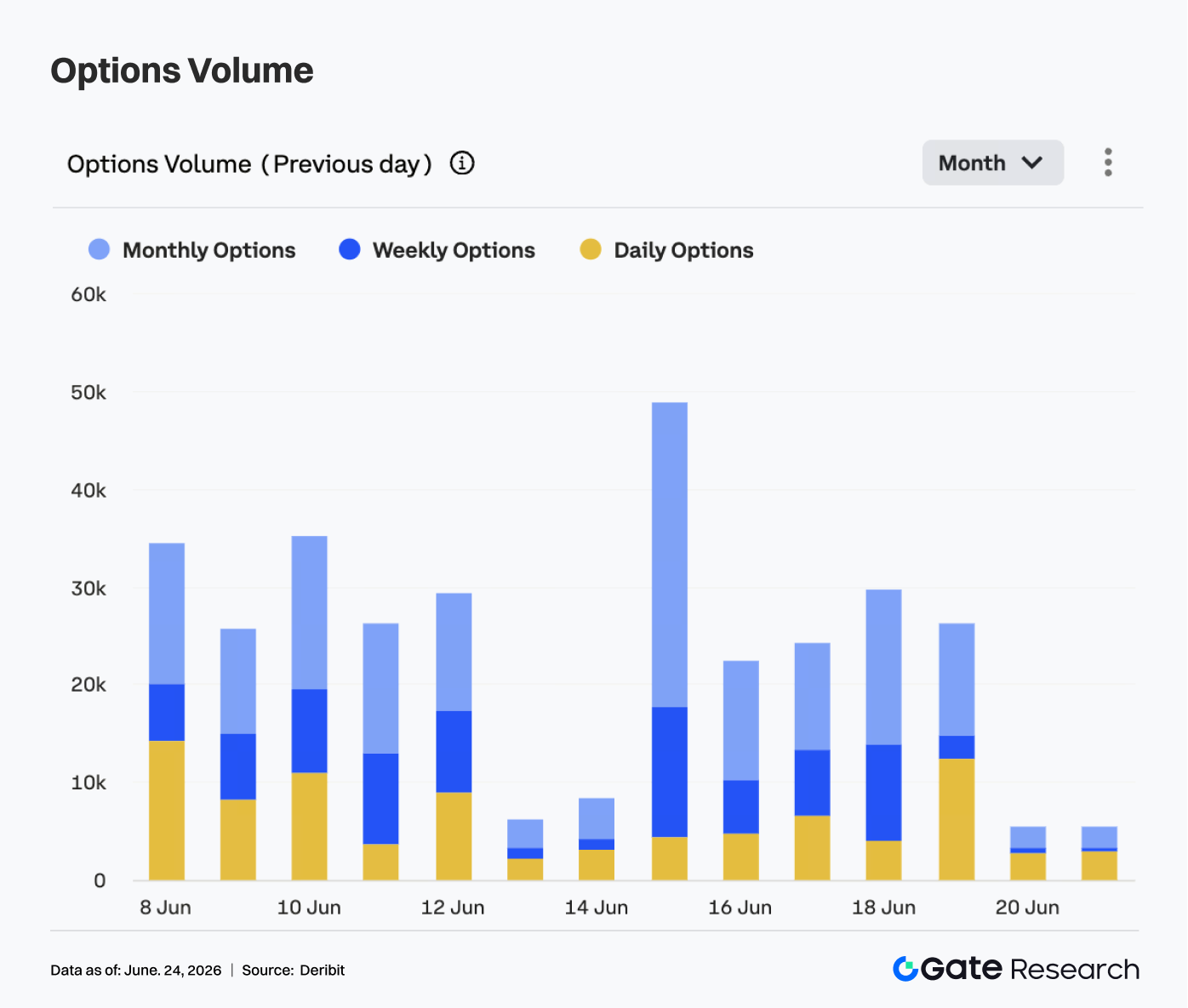

На ринку опціонів обсяг опціонів на BTC минулого тижня показав модель «пік-спад». 15 червня обсяг наблизився до 50 000 контрактів, що є тижневим максимумом, що вказує на сильну потребу в перебалансуванні позицій та хеджуванні після волатильності цін того періоду. Потім обсяг поступово знизився. Із 16 по 19 червня він здебільшого залишався в діапазоні 20 000–30 000 контрактів. На вихідних обсяг швидко впав до приблизно 5 000 контрактів.

Структурно місячні опціони, як і раніше, складали більшість обсягу торгівлі, що вказує на те, що учасники ринку продовжують зосереджуватися на середньостроковому управлінні ризиками та коригуванні спрямованих позицій. Тижневі опціони зберігали певну активність у деякі торгові дні, що відображає постійний короткостроковий торговий попит, але не спостерігалося концентрованого сплеску обсягу. Частка денних опціонів зросла приблизно 19 червня, що свідчить про те, що під час низької консолідації деякий капітал використовував короткострокові інструменти для тимчасового хеджування або торгівлі на подіях. Однак денні опціони не стали домінуючим терміном. Торговий фокус ринку залишається на місячних та тижневих термінах експірації.

Загалом, обсяг опціонів минулого тижня значно охолонув порівняно з попереднім періодом високої волатильності. Модель «пік-спад» свідчить про те, що концентрований попит на хеджування з попереднього періоду був реалізований, і ринок увійшов у фазу вичікування на нижніх рівнях. Якщо BTC згодом прорве вище $66 000 або впаде нижче $62 000, обсяг опціонів може знову зрости.

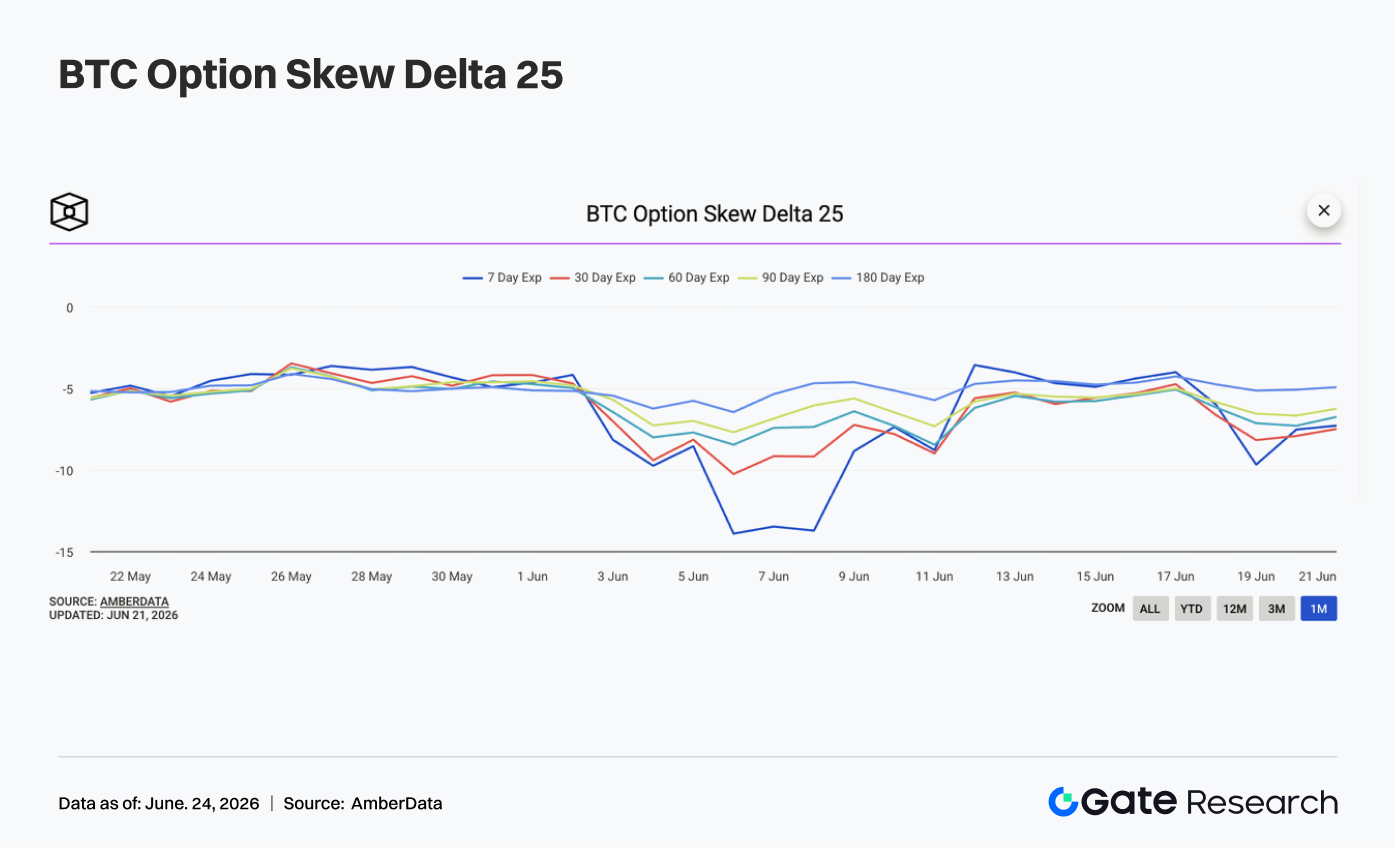

4.3 25D Skew знову послабшав; короткостроковий попит на захист від зниження повернувся

Розглядаючи 25D Skew, усі терміни BTC залишалися негативними та ще більше послабилися в другій половині тижня. На початку тижня Skew для різних термінів здебільшого утримувався на рівні від -4 до -5, у відносно стабільному стані, що вказувало на те, що екстремальний захисний настрій із попереднього періоду дещо ослаб.

Однак, коли ціна BTC знову впала після 17 червня, Skew за всіма термінами почав знижуватися. Приблизно 19 червня 7-денний Skew впав майже до -10, а 30-денний Skew також впав до приблизно -8, що показує, що премія за короткострокові опціони пут знову зросла, що вказує на підвищення стурбованості щодо короткострокового ризику зниження. Порівняно з екстремальним станом 7-денного Skew майже -14 на початку червня, хоча минулого тижня Skew послабшав, він ще не досяг рівня паніки. Зниження в середньо- та довгострокових термінах було відносно помірним, що свідчить про те, що попит на захист зосереджений у короткостроковій перспективі, при цьому ринок більше турбується про короткостроковий прорив ціни нижче ключового рівня підтримки, ніж про переоцінку довгострокового тренду.

Загалом, структура Skew минулого тижня вказує на відскок захисних настроїв на ринку. Якщо BTC продовжить консолідуватися в діапазоні $62 000–$64 000, короткостроковий попит на захист може залишатися підвищеним. Якщо ціна поверне $66 000, Skew може відновитися до м'якшого негативного діапазону.

4.4 DVOL відскочив від мінімумів; очікування ринкової волатильності знову зросли

На фронті волатильності індекс волатильності BTC (DVOL) спочатку знизився, а потім зріс. На початку тижня DVOL продовжив попередній спадний тренд, поступово знизившись приблизно з 40 до приблизно 37,5 біля 17 червня, що вказує на те, що очікування ринкової волатильності значно охололи.

Згодом, коли ціна BTC знову впала, OI різко знизився, а Skew послабшав, DVOL відскочив від своїх мінімумів. Приблизно 18 червня DVOL швидко піднявся вище 42. Хоча після цього він дещо відкотився, загалом він залишився в діапазоні 40–41, що вище, ніж мінімум середини тижня. Відскок DVOL вказує на те, що ринок ще повністю не уникнув ризику високої волатильності. Хоча ціни не зазнали різкого падіння, подібного до попередніх періодів, сторона деривативів почала переоцінювати короткострокову волатильність. Послаблення Skew у поєднанні з відскоком DVOL підтверджує, що як захисний попит, так і премії за волатильність відновилися.

Загалом, поточний BTC перебуває в комбінованому стані «консолідація на низьких рівнях + зростаюча волатильність + послаблення Skew». Якщо ціна продовжить торгуватися в діапазоні $62 000–$66 000, DVOL може залишитися на рівні близько 40. Якщо ціна прорве нижче $62 000, існує простір для подальшого розширення волатильності.

5. Перспективи на тиждень

Джерела даних

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це комплексна платформа для дослідження блокчейну та криптовалют, яка надає читачам глибокий контент, включаючи технічний аналіз, інсайти щодо гарячих тем, огляди ринку, галузеві дослідження, прогнози трендів та макроекономічний аналіз політики.

Застереження

Інвестування на ринку криптовалют пов'язане з високим ризиком. Користувачам рекомендується проводити власне незалежне дослідження та повністю розуміти природу активів і продуктів, які вони купують, перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникають внаслідок таких інвестиційних рішень.