Summary

-

Минулого тижня ринок обертався навколо дипломатичних переговорів США з Іраном, зростання прибутковості казначейських облігацій США та зміни голови ФРС. Волатильність глобальних ризикових активів значно зросла.

-

BTC та ETH відновилися після глибоких відкатів на тлі тривалих чистих відтоків з ETF, проте загальні настрої ринку залишалися обережними.

-

Ончейн-капітал продовжував мігрувати до виконавчих рівнів, зокрема Arbitrum та Base, тоді як інтерес до розміщення капіталу в основній мережі, ринків прогнозів та макроторгових напрямів помітно охолов.

-

Торгівля TradFi Perp DEX залишалася зосередженою на золоті та сирій нафті, однак активність щодо акцій та активів, пов'язаних зі ШІ, почала відновлюватися, що свідчить про повернення капіталу в ризикові активи.

-

Кросчейн-інфраструктура зазнала сукупних збитків на майже $400 млн за останній місяць із гаком. Поверхня атак розширилася від контрактів мостів до мереж валідаторів, TSS та офчейн-RPC, що спонукало ринок до переоцінки ризиків кросчейн-безпеки.

-

Ринок деривативів продемонстрував структуру «низьке кредитне плече, низька волатильність, слабка ціна». Хоча Skew дещо відновився, попит на захист від зниження повністю не зник.

-

Частка інституційних ф'ючерсів та спотового ринку залишалася стабільною. Частка ринку BTC/USDT та ETH/USDT зросла на 5% порівняно з попереднім місяцем. CrossEx додав спотову торгівлю на одній великій біржі наприкінці травня.

1. Аналіз ринкового фокусу

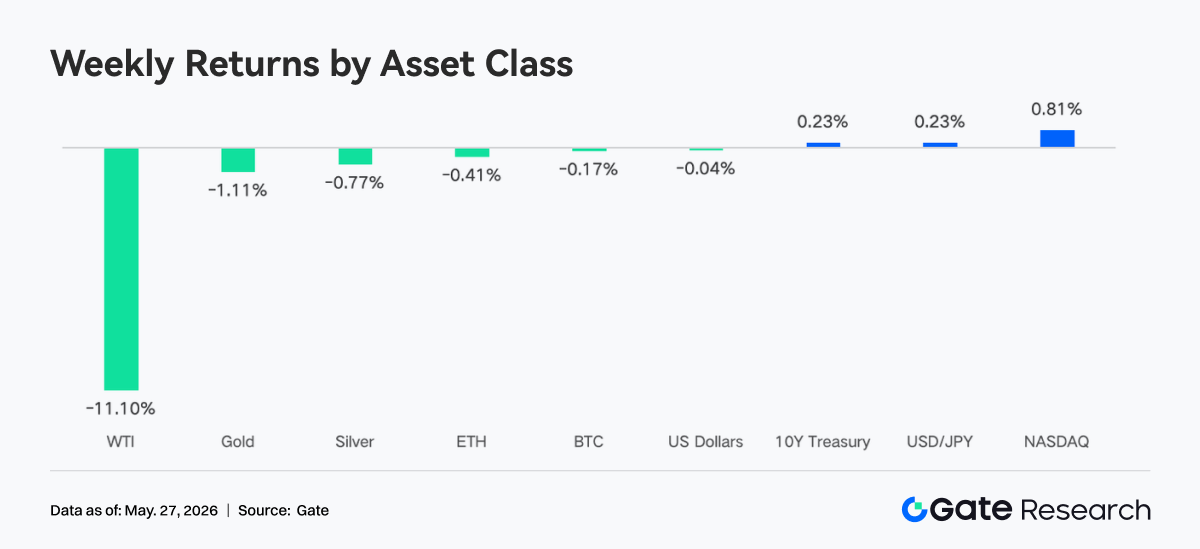

Найбільшою ринковою темою минулого тижня стали дипломатичні переговори між США та Іраном. Трамп заявив, що переговори перейшли до «останньої стадії», але держсекретар Рубіо в п'ятницю сказав, що «жодної угоди не досягнуто», причому повторювані зміни геополітичної ситуації домінували над рухом цін активів. Під тиском оптимізму щодо мирних переговорів WTI одного разу впала до $98,88 за барель. Термін повноважень голови ФРС Пауелла закінчився, і 23 травня Ворш офіційно вступив на посаду нового голови ФРС. Хоча він натякнув на готовність до зниження ставок, короткострокові очікування ринку щодо такого зниження різко охололи. Прибутковість 10-річних казначейських облігацій США підскочила до приблизно 4,56%. Акції США зростали восьмий тиждень поспіль, але результати були чітко розбіжними. Дохід Nvidia за перший квартал досяг $81,6 млрд, що на 85% більше у річному обчисленні та значно перевищило очікування, що свідчить про стійкий попит на інфраструктуру ШІ. Однак реакція її акцій була стриманою і не призвела до значного зростання. SpaceX офіційно подала заявку на IPO з метою залучення $75 млрд та потенційною оцінкою до $1,75 трлн.

Минулого тижня настрої на ринку криптовалют були переважно песимістичними та обережними. Тривалі чисті відтоки з біткойн- та ефіріум-ETF відображали занепокоєння інвесторів щодо макроекономічної невизначеності, волатильності цін на криптовалюти та перспектив регуляторної політики. Зокрема, два тижні поспіль масштабних чистих відтоків з біткойн-ETF посилили паніку на ринку.

2. Аналіз ліквідності

2.1 Масштаб BTC ETF продовжує розширюватися

Минулого тижня ринок BTC ETF продовжував демонструвати значні відтоки коштів. 18 травня зафіксовано чисті відтоки на суму $648,60 млн — найбільший одноденний чистий відтік за тиждень. Загальні тижневі чисті відтоки досягли $1 256,30 млн. Порівняно з попереднім тижнем (чисті відтоки $995,50 млн) масштаб відтоків ще більше розширився, що свідчить про тривалий песимізм ринкових настроїв та подальше скорочення впливу біткойна інституційними інвесторами.

Ринок ефіріум-ETF також зіткнувся з тиском на фінансування та продовжив чисті відтоки. 18 травня чисті відтоки досягли $86,40 млн — найбільший одноденний чистий відтік за тиждень. Тижневі чисті відтоки становили $216,00 млн. Порівняно з попереднім тижнем ($255,20 млн) масштаб дещо звузився, однак ринок залишався в стані загального відтоку, що вказує на обережні настрої щодо ефіріум-ETF.

-

Продукт BTC ETF із найвищим чистим потоком:

- MSBT, Morgan Stanley: тижневий чистий приплив $1,10 млн

-

Продукти ETH ETF із найвищими чистими потоками:

-

ETHB, BlackRock: тижневий чистий приплив $5,50 млн

-

ETHW, Bitwise: тижневий чистий приплив $2,90 млн

-

Загальний AUM: станом на 22 травня AUM BTC ETF становив $98,87 млрд, тоді як AUM Ethereum ETF — $13,45 млрд. На ринку BTC ETF спостерігався чистий відтік понад $1,2 млрд, що призвело до зниження загального AUM, хоча він залишався на відносно високому рівні.

-

Інституційні тенденції: цього тижня інституційні потоки коштів значно розійшлися. Для біткойн-ETF більшість продуктів продовжували відчувати тиск відтоку, причому IBIT від BlackRock зазнав чистих відтоків понад $1 млрд, що свідчить про зменшення впливу великих інституцій. Однак MSBT від Morgan Stanley зафіксував невеликий чистий приплив усупереч тенденції, що може вказувати на тактичні розподіли або хеджування ризиків деякими установами. Для ефіріум-ETF ETHB від BlackRock та ETHW від Bitwise досягли невеликого чистого припливу, що, можливо, пов'язано з ринковими очікуваннями щодо майбутнього розвитку Ethereum або потенційних позитивних каталізаторів, хоча загалом на ринку переважали відтоки.

2.2 Ліквідність TradFi

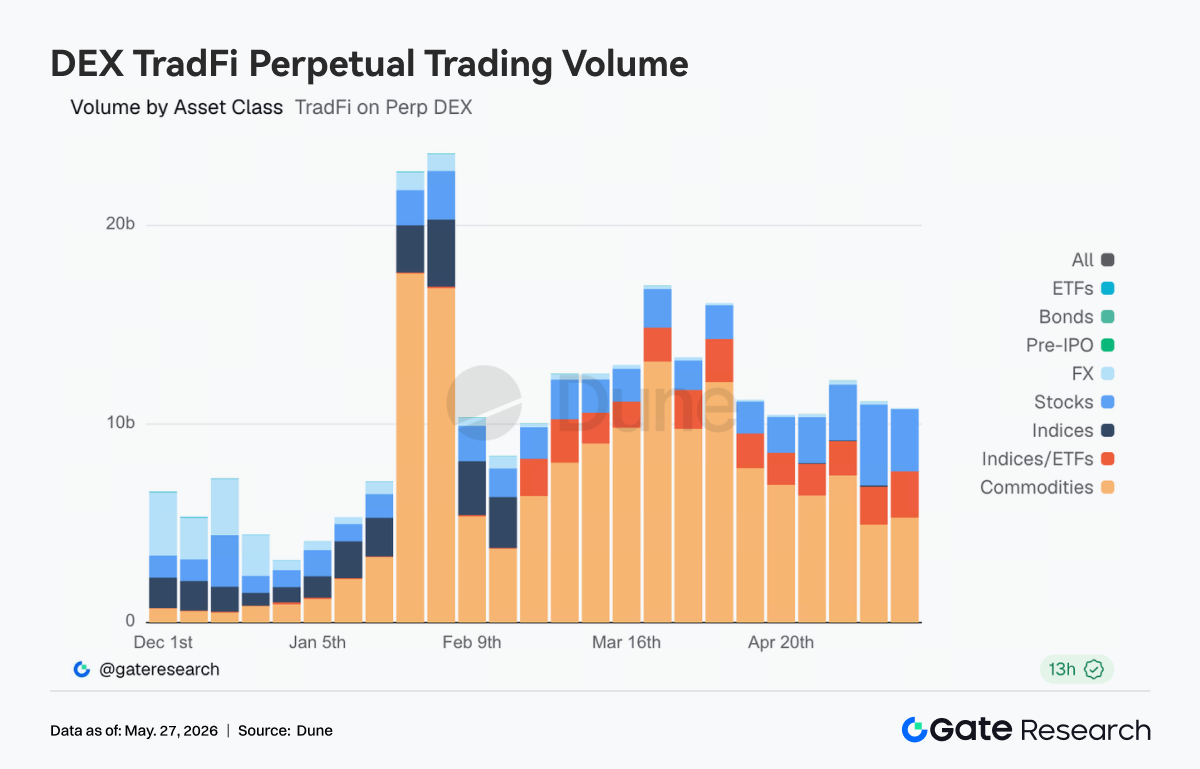

- TradFi Perp DEX: за минулий тиждень торгова активність активів TradFi на Perp DEX загалом залишалася високою, однак структура демонструвала чітку розбіжність. Сировинні активи продовжували абсолютно домінувати, причому торгівля, пов'язана з нафтою та золотом, забезпечувала основну частину обсягу. Проте з ослабленням переговорів між США та Іраном та відкатом цін на нафту обсяг торгівлі сировинними товарами охолов від попередніх максимумів. Водночас частка торгівлі акціями та індексами зросла, що відображає початок перетікання ринкового капіталу від макро- та геополітичних угод до американських акцій та тем ШІ. Торгівля ETF та FX залишалася відносно стабільною, що вказує на поступовий перехід ончейн-попиту на TradFi від разової подієвої активності до більш збалансованої структури розподілу мультиактивів.

-

Gate TradFi Perp: за минулий тиждень обсяг торгівлі Gate TradFi Perp загалом залишався активним, але помітно охолов від піку в березні. Структурно дорогоцінні метали продовжували домінувати, причому торгівля, пов'язана із золотом, забезпечувала основний обсяг. Це відображало тривалий сильний попит на безпечні активи на тлі швидкого зростання глобальної прибутковості облігацій та повторюваної геополітичної невизначеності. Однак після входу в поточний тиждень щоденний обсяг значно впав порівняно з попередніми проміжними піками, що вказує на зниження попередньої високочастотної торгової активності навколо золота, сирої нафти та макроподій. Тим часом частка торгівлі акціями відновилася, особливо в активах, пов'язаних зі ШІ та технологіями, показуючи, що деякий капітал почав переміщатися від макро-трейдів у безпечні активи до ризикових активів. Торгівля індексами, FX та сировиною загалом залишалася низькою та стабільною, що вказує на те, що поточна ончейн-торгівля TradFi все ще зосереджена на золоті, але структура ринку поступово змінюється від «подієво-орієнтованої» до більш збалансованого розподілу мультиактивів.

-

Глибина книги ордерів TradFi: ми вибрали XAUT, актив TradFi з найвищим обсягом торгівлі, та проаналізували глибину його книги ордерів, Delta. Минулого тижня структура ліквідності книги ордерів XAUT зазнала зсуву від «спочатку короткі, потім довгі». На ранньому етапі 13 травня з'явилася екстремальна негативна Delta з мінімумом близько -$2,2 млн, що свідчить про явний ведмежий нахил ринкової ліквідності. Це збіглося зі швидким падінням XAUT з приблизно $4,70K до близько $4,60K, вказуючи на сильний ранній тиск продажів та відтік ліквідності. З 15 по 17 травня Delta стала чітко позитивною та залишалася в діапазоні +$500 000 до +$1,3 млн. Це означало, що біди почали відновлюватися, і в книзі ордерів з'явилася чітка стіна бідів. Однак ціна не відскочила різко в той самий час, що свідчить про те, що ліквідність була радше «поглинаючою», а не активним імпульсним купівлею. Примітно, що 24 та 25 числа з'явилося чітке відновлення: зелені смуги Delta швидко розширилися, і ціна відскочила вище $4,55K. Однак активного обсягу купівлі все ще було недостатньо, щоб виштовхнути XAUT у сильний висхідний тренд.

3. Ончейн-дані: інсайти

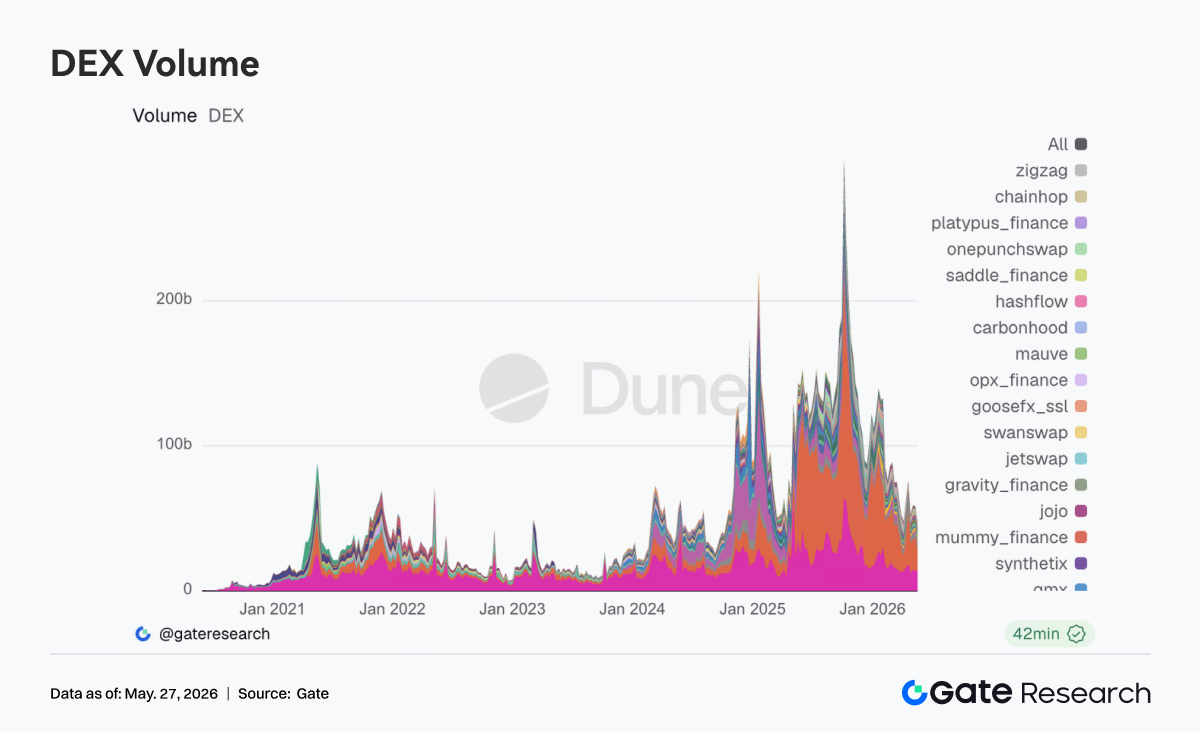

3.1 DEX-торгівля залишалася стійкою, обсяг концентрувався в основних центрах ліквідності

Цього тижня ончейн-торгівля залишалася надзвичайно стійкою, незважаючи на загальне охолодження ризикових активів. Після 18 травня біткойн одного разу впав до мінімуму за два тижні, але обсяг DEX не втратив темпів тими ж темпами. Натомість капітал ще більше сконцентрувався в основних протоколах із глибшою ліквідністю та стабільнішою ефективністю виконання. Uniswap та PancakeSwap продовжували займати основні частки торгівлі, тоді як активність в Aerodrome в екосистемі Base зросла ще більше. Ончейн-попит на торгівлю не відступив; радше, у волатильному середовищі він продемонстрував перевагу зрілим маршрутизаціям та платформам із низьким прослизанням.

На стороні Solana Raydium та Meteora залишалися на високих рівнях, але граничне зростання помітно сповільнилося порівняно з попередніми тижнями. Інтерес до мем-активів та пулів ліквідності з високою волатильністю почав охолоджуватися. На регуляторному фронті після того, як Банківський комітет Сенату просунув законодавство, пов'язане з крипторинком, у середині травня, оцінки сумісної з вимогами торгової інфраструктури зросли, і ончейн-ліквідність ще більше сконцентрувалася в провідних протоколах.

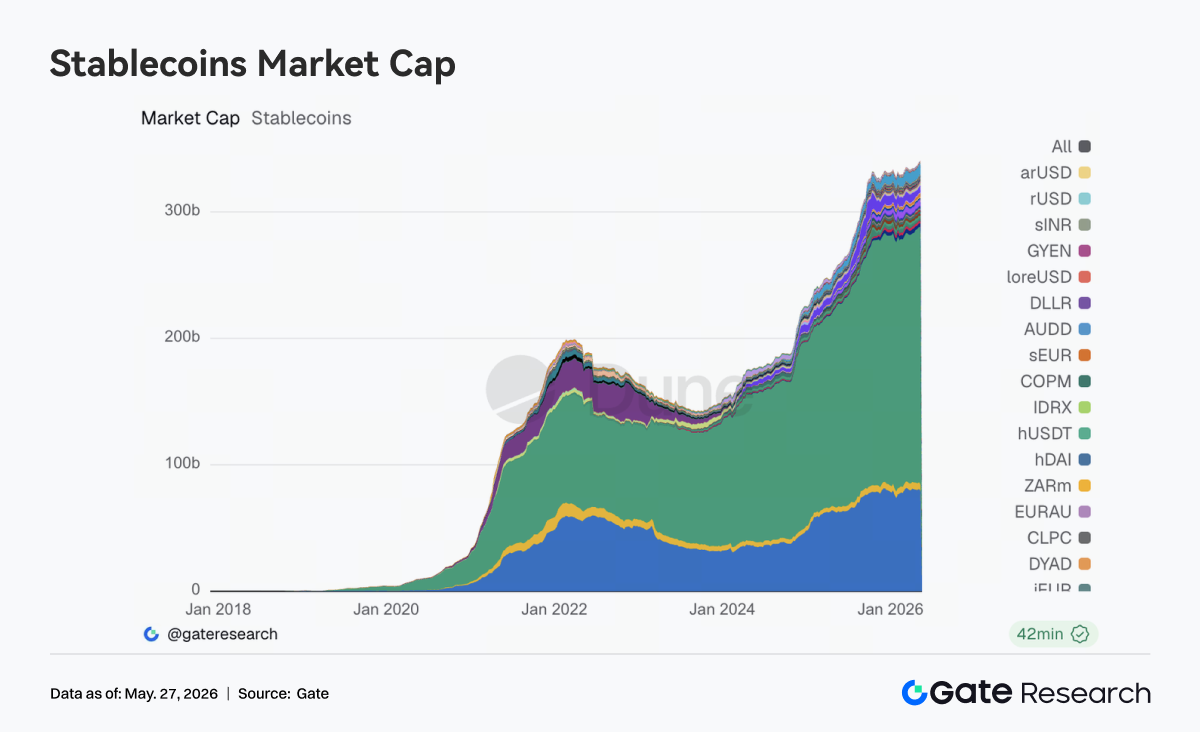

3.2 Ринок стейблкойнів увійшов у фазу структурної переоцінки: здатність до розрахунків та інституційна сумісність стали ключовими змінними

Цього тижня сектор стейблкойнів не зазнав швидкого розширення на агрегованому рівні, але внутрішні структурні коригування продовжили поглиблюватися. USDT та USDC залишалися домінуючими, але фокус нового капіталу поступово змістився від простого зростання масштабу до платежів, клірингу, кросчейн-розподілу та інституційної сумісності. Такі активи, як USDS, USDe та PYUSD, все ще демонстрували деяку здатність до поглинання, але розмежування ринку між «прибутковими стейблкойнами» та «загальними доларовими розрахунковими активами» стало більш вираженим.

Цього тижня Circle продовжила зміцнювати позиції USDC в кросчейн-розрахунках, високочастотній торгівлі та сценаріях інституційного розподілу. Ринок також знову зосередився на активах стейблкойнів, які можуть безпосередньо підключатися до основних фінансових систем. Водночас регуляторні дискусії щодо механізмів прибутковості стейблкойнів та регуляторних меж продовжували просуватися. Логіка оцінки ринку стейблкойнів поступово зміщується від пріоритету масштабу до пріоритету здатності до стандартизації відповідності вимогам. Загалом настрої в секторі стейблкойнів цього тижня були стабільними, але напрямок був відносно чітким.

3.3 Активи ETH LST зазнали тиску, тоді як активи SOL залишалися відносно стабільними

Сектор ліквідного стейкінгу увійшов у більш помітну фазу структурної розбіжності. Основні активи на базі ETH, такі як Lido, зазнали певного відкату, оскільки деякі великі фонди скоригували позиції та розподіл тривалості після попереднього відновлення. Натомість активи на стороні SOL були більш стійкими: Sanctum, Jito та Jupiter Staked SOL залишалися переважно стабільними, і в секторі не спостерігалося очевидного тиску відтоку.

Ключові змінні, що впливають на апетит до ризику LST цього тижня, все ще надходили від кросчейн-безпеки та стандартизації активів. У середині травня Lido додатково пояснив причини вибору Chainlink CCIP для кросчейн-розширення wstETH, і ринок знову зосередився на безпеці мостів та стандартизованих фреймворках активів. Після інцидентів із Kelp та кросчейн-мостом ринок поступово почав диференціювати рівні ризику між нативними стандартизованими LST та вторинно загорнутими містовими активами.

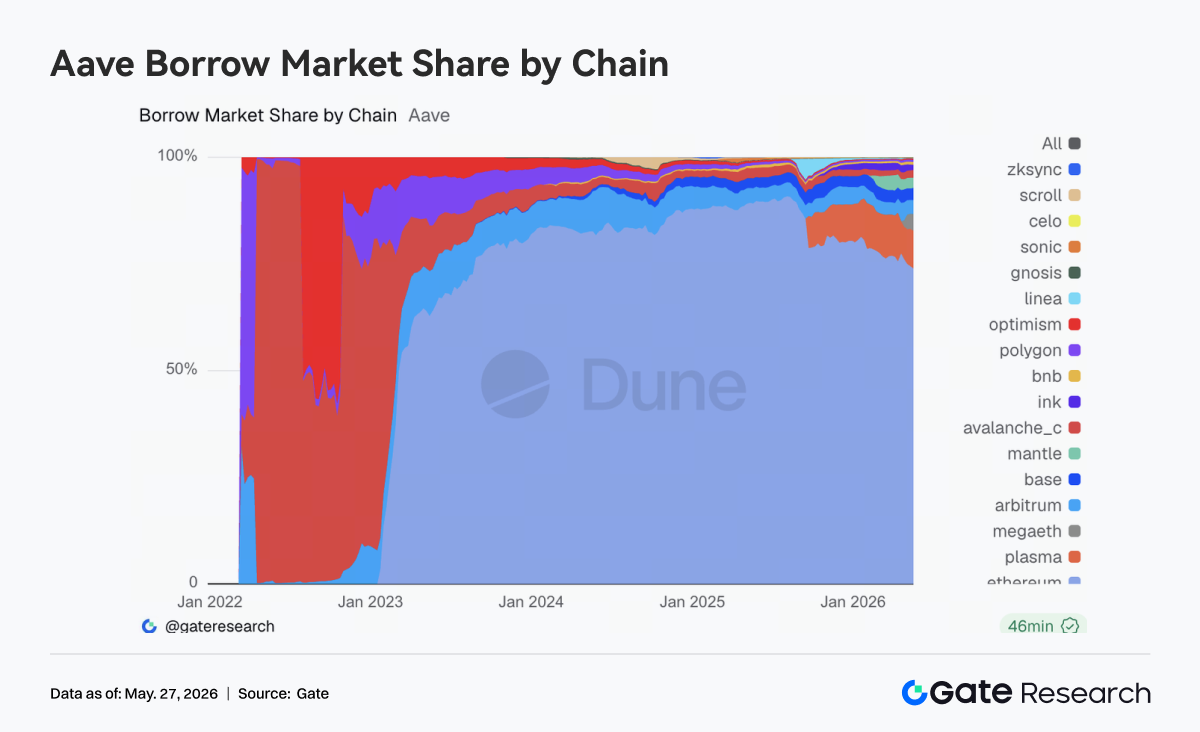

3.4 Попит на кредитування Aave продовжив мігрувати, нові ринки покращують здатність до поглинання

Основна зміна в Aave цього тижня стосувалася коригувань структури попиту на кредитування. Загальний обсяг запозичень на платформі дещо знизився порівняно з минулим тижнем. Ethereum V3 все ще зберігав свою основну позицію, але його гранична сила була слабшою, ніж на попередніх етапах. Тим часом здатність до поглинання кредитування Plasma та MegaETH продовжувала посилюватися. MegaETH був особливо помітним: як час утримання капіталу, так і активність значно покращилися, поступово переходячи від попиту, керованого наративами, до реального поглинання ліквідності.

На стороні управління Aave просунув ротацію підписантів Emergency Guardian 20 травня, піднявши реагування на надзвичайні ситуації та кросчейн-контроль ризиків до вищого пріоритету. Попередні дії управління щодо розморожування WETH та відновлення LTV також показали, що протокол поступово перейшов від фази врегулювання ризиків після ланцюгової реакції rsETH/Kelp до фази нормалізованої відбудови. З поточної структури капітал повертається в екосистему Aave, але він більше схильний до ончейн-сценаріїв із новими стимулами та новим простором для зростання ринку.

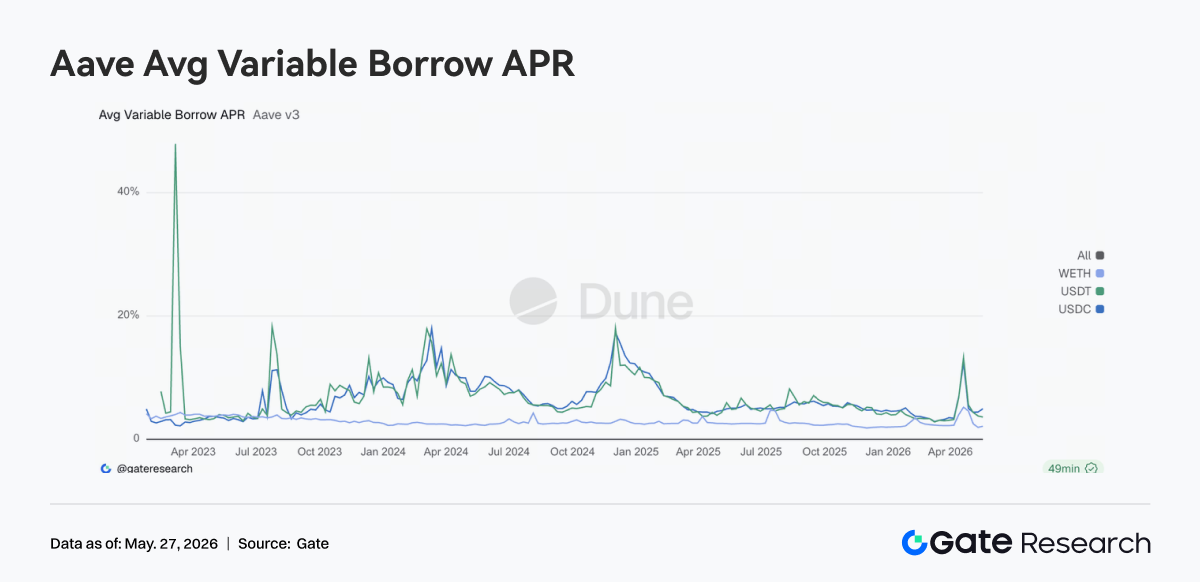

3.5 Структура процентних ставок Aave нормалізувалася, тоді як премія за доларову ліквідність залишалася чіткою

Вартість запозичень стейблкойнів Aave чітко відійшла від стану високого тиску, що спостерігався в період подій наприкінці квітня. Ставки фінансування USDT та USDC повернулися до нормального операційного діапазону, тоді як вартість запозичень WETH знизилася далі. Ключова зміна ринку полягає в тому, що використання капіталу повернулося до нормальної структури. Попит на фінансування стейблкойнів здебільшого зосереджений на арбітражі, нейтральних стратегіях та обороті ліквідності, тоді як на стороні WETH не спостерігалося нової хвилі одностороннього попиту на запозичення.

Однак використання USDC залишається відносно високим, і доларова ліквідність все ще є найбільш преміальною категорією фінансування на ринку. Загалом середовище фінансування чітко послабило напругу, що спостерігалася під час попереднього періоду ризикових подій. У поєднанні з подальшим посиленням управлінням механізмів надзвичайних ситуацій та фреймворку Guardian цього тижня, поточна зміна ставок Aave є нормалізованим процесом переоцінки після вивільнення ризику.

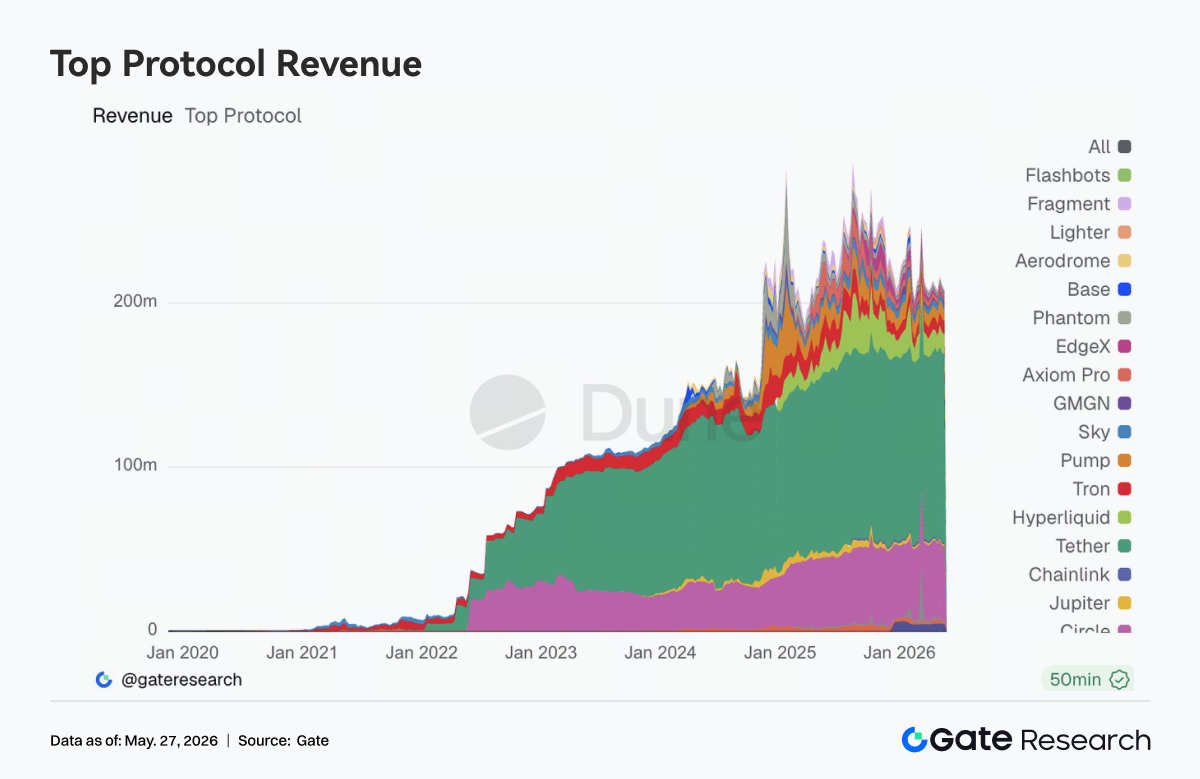

3.6 Дохід протоколів повернувся до структури, керованої стейблкойнами та інфраструктурою

Структура доходів протоколів стала помітно стабільнішою порівняно з попередніми тижнями. Tether та Circle продовжували демонструвати найстабільніші показники доходу, а емісія стейблкойнів залишається ключовим сектором із найякіснішим ончейн-грошовим потоком. Серед торгових протоколів дохід Hyperliquid залишався високим, але зростання помітно сповільнилося. Дохід протоколів, керованих торговими точками входу та високочастотним трафіком, таких як Pump, Phantom та Axiom, також почав охолоджуватися.

Натомість базові рівні зіставлення та інфраструктури, такі як edgeX та Titan Builder, продемонстрували більшу стійкість. Нещодавно Hyperliquid продовжив просувати напрямки розширення, включаючи валідатори, RWA перпетуали та ринки подій. Circle також посилив підтримку USDC для Hyperliquid, показуючи, що довгостроковий ринковий попит на ефективні ончейн-торгові системи не ослаб. Однак структура доходів цього тижня показує, що розширення активності користувачів більше не переливається без обмежень. Капітал почав знову зосереджуватися на базових рівнях розрахунків, зіставлення та клірингу зі стійкою здатністю утримувати грошовий потік. Загалом логіка доходів протоколів поступово повертається до якості грошового потоку.

4. Відстеження деривативів

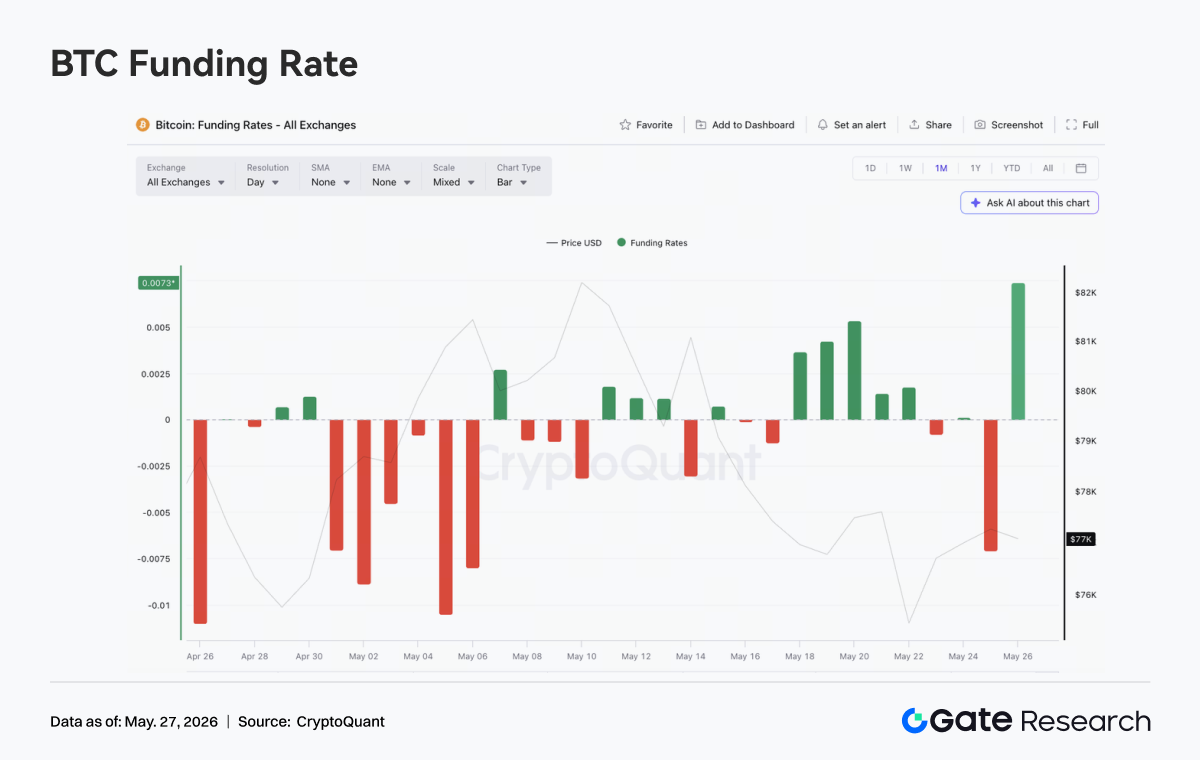

4.1 Ставки фінансування BTC залишалися позитивними, але ціна була слабкою, що чинило тиск на лонги з кредитним плечем

З 18 травня по 24 травня 2026 року ціна BTC загалом залишалася слабкою та в діапазоні. Вона торгувалася близько 77K на початку тижня, і хоча були періодичні відскоки, їй не вдалося ефективно повернути діапазон 78K–79K. Близько 22 травня ціна швидко впала і залишалася відносно низькою протягом вихідних.

Відхиляючись від динаміки ціни, ставки фінансування залишалися позитивними кілька разів з 18 по 22 травня. Зокрема, позитивне фінансування продовжувало зростати з 18 по 20 травня, що вказує на те, що деякі лонги зберігали кредитне плече, незважаючи на слабкі ціни.

Ця комбінація «слабкої ціни + позитивного фінансування» відображає, що ринок усе ще мав певні очікування щодо купівлі на падінні або відскоку на початку тижня. Але оскільки BTC не зміг відновитися вгору, довгі позиції в середовищі позитивного фінансування продовжували нести витрати, і ставки фінансування пізніше поступово впали, показуючи, що лонг-сентимент почав охолоджуватися.

Щодо OI, цього тижня він загалом коливався в діапазоні $25 млрд–$26 млрд, що чітко нижче попереднього максимуму близько $29 млрд. Коли ціна швидко впала 22 травня, OI ненадовго відскочив до близько $26 млрд, що свідчить про те, що нові спрямовані позиції увійшли під час падіння. Однак OI знову впав, що вказує на те, що капітал із кредитним плечем не продовжив додавати позиції. Загалом цього тижня ринок деривативів перебував у стані консолідації з низьким кредитним плечем, причому падіння ціни більше відображало зниження апетиту до ризику, ніж масштабний каскад ліквідацій із кредитним плечем.

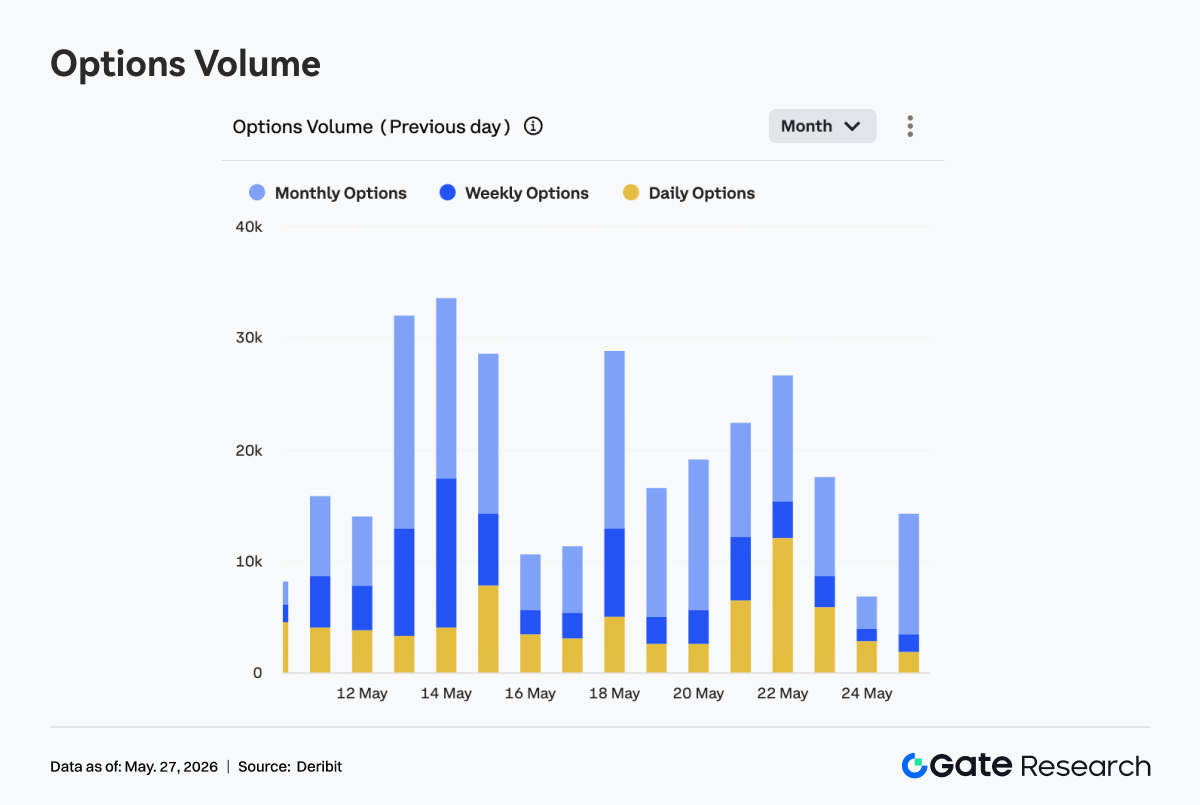

4.2 Обсяг опціонів спочатку впав, потім зріс, а зростаюча частка денних опціонів показала сильніший попит на короткострокову торгівлю

Обсяг опціонів BTC слідував шаблону: спочатку зниження, потім зростання, а пізніше відкат. 18 травня обсяг був на тижневому максимумі, близько 29K. Потім він впав до близько 16K–19K з 19 по 20 травня, показуючи, що після поглинання макро- та цінової волатильності на початку тижня торгова активність ринку тимчасово охолола. З 21 по 22 травня обсяг знову розширився. 22 травня він зріс до близько 26K, що є другим явним піком тижня, що відповідає швидкому падінню ціни BTC. Це показало, що попит на хеджування та короткострокову торгівлю волатильністю одночасно зріс під час падіння.

Структурно місячні опціони залишалися основним джерелом обсягу, особливо близько 18 та 20 травня, що вказує на те, що ринок усе ще був переважно зосереджений на середньостроковому розподілі та управлінні ризиками. Але більш помітним моментом цього тижня стало чітке зростання частки денних опціонів. З 21 по 23 травня жовта частина значно розширилася, особливо 22 травня, коли денні опціони склали велику частку обсягу. Це показує, що коли ціни впали та короткострокова волатильність посилилася, ринок віддав перевагу використанню короткострокових інструментів для торгівлі подіями або швидкого хеджування.

Загалом цього тижня ринок опціонів не зазнав стійкого одностороннього розширення обсягу, а скоріше імпульсних збільшень обсягу під час падіння ціни. Структура, де домінують місячні опціони, показує, що середньострокові позиції не вийшли, тоді як зростаюча частка денних опціонів відображає сильніший попит на короткострокове управління ризиками. У поєднанні з тим, що Skew залишається негативним, а DVOL у цілому знижується, ринок не увійшов у повне панічне ціноутворення, але чутливість до захисту від зниження та короткострокової торгівлі волатильністю помітно зросла в ключові дні волатильності цін.

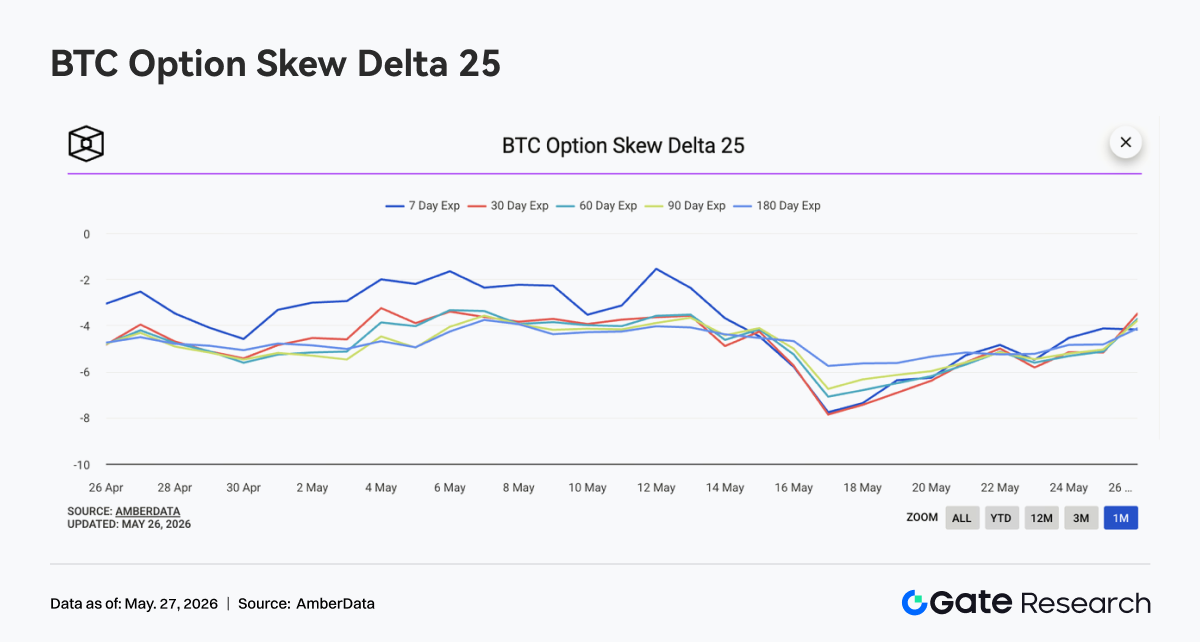

4.3 25D Skew відновився з глибоко негативних рівнів, але премія за захист від зниження не зникла

25D Skew BTC для різних термінів погашення поступово відновився з глибоко негативної території. На початку тижня 7D та 30D Skew одного разу наблизилися до -8, показуючи, що після падіння ціни попереднього тижня попит на короткостроковий захист від зниження був дуже сильним. Коли ціна потім увійшла в низьку консолідацію, Skew для різних термінів почав відновлюватися. Приблизно 24 травня короткостроковий Skew відновився до близько -4,5, тоді як середньо- та довгострокові терміни також зросли.

Відновлення Skew показує, що панічний попит на захист дещо ослаб, і короткострокові премії путів помітно впали порівняно з початком тижня. Однак слід зазначити, що Skew для різних термінів у цілому залишався негативним, тобто ринок ще не повністю змінив оптимізм, і ціноутворення опціонів усе ще зберігає оборонну позицію щодо ризику зниження.

Загалом зміни Skew цього тижня відображають перехід ринку від «концентрованої купівлі захисту» до «очікування на низьких рівнях». Якщо BTC продовжить торгуватися в бічному тренді, Skew може відновитися далі. Але якщо ціна знову проб'є попередній мінімум, короткостроковий Skew може швидко ослабнути знову.

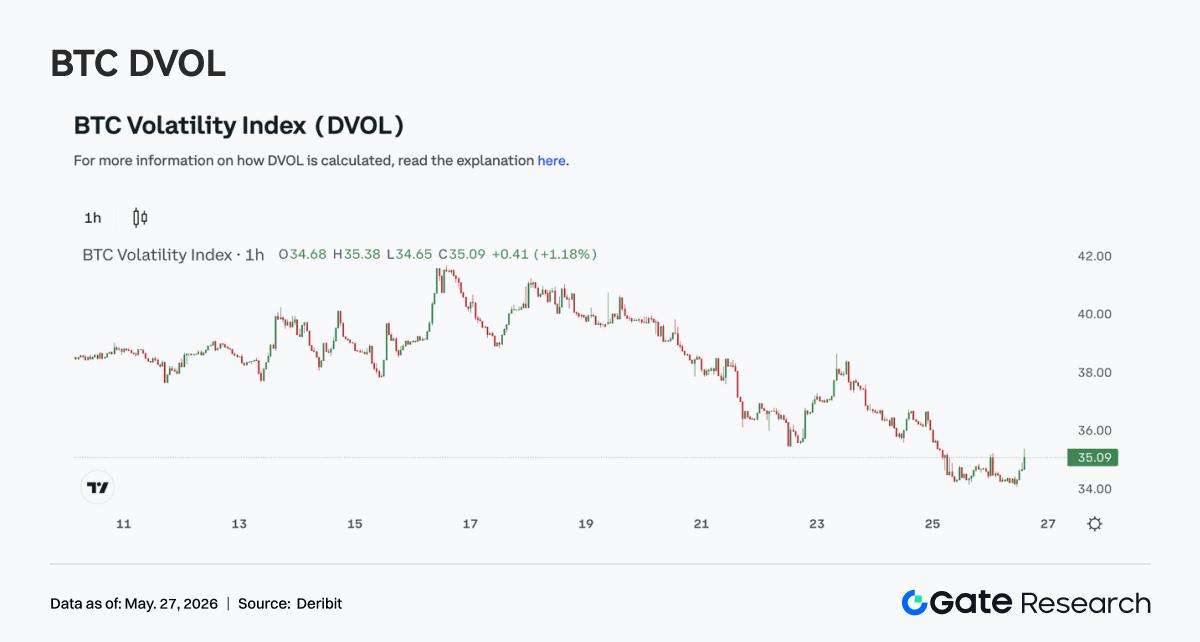

4.4 DVOL продовжив знижуватися: волатильність стискалася, незважаючи на слабкі ціни

Цього тижня індекс волатильності BTC DVOL демонстрував загальну тенденцію до зниження з коливаннями. На початку тижня DVOL залишався близько 40, потім поступово впав. Хоча було короткочасне порушення, коли ціна впала 22 травня, DVOL не зміг знову значно зрости, і до 24 травня він впав до близько 36.

Слабка цінова дія в поєднанні зі зниженням DVOL показує, що реакція ринку на падіння не виявилася панічним розширенням волатильності. Натомість вона була ближчою до структури «повільне зниження ризику + зниження волатильності». Це узгоджується з консолідацією низького OI та відновленням Skew, що вказує на те, що після попереднього вивільнення ризику як кредитне плече, так і попит на захист охололи.

Загалом деривативи BTC цього тижня продемонстрували комбінацію низького кредитного плеча, низької волатильності та слабкої ціни. У короткостроковій перспективі ринку бракує чіткого спрямованого каталізатора. Якщо ціна продовжить консолідуватися на низьких рівнях, DVOL може залишатися низьким. Однак, оскільки Skew усе ще негативний, якщо ціна знову проб'є ключову підтримку, волатильність усе ще має простір для повторного розширення.

5. Перспективи

6. Інституційні оновлення Gate

Інституційне зростання бізнесу

-

Частка інституційних ф'ючерсів та спотового ринку залишалася стабільною.

-

Частка ринку BTC/USDT та ETH/USDT зросла на 5% порівняно з попереднім місяцем.

-

Численні глобальні квантові, високочастотні установи та установи з управління активами увійшли в фазу інтеграції та тестування.

Інституційне оновлення кредитування

-

Нове рішення 0-відсоткового кредитування офіційно запущено, що ще більше знизило поріг кредитування та підвищило ліміт запозичень для одного клієнта до 10 млн USDT.

-

Незабаром буде запущено нову кампанію зі знижками на термінове забезпечене кредитування.

Розвиток CrossEx

Продовження оптимізації технічної інфраструктури

-

Продовження оптимізації затримки WebSocket та питань push-повідомлень ордерів.

-

Оновлення Spot SBE, OMS 3.0 та CrossEx продовжили просуватися.

Бренд та глобальні події

Інституційний захід 2 червня в Амстердамі продовжує прогресувати, і розпочався другий раунд запрошень глобальних інституційних клієнтів.

Джерела даних

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це всебічна платформа досліджень блокчейну та криптовалют, яка надає читачам глибокий контент, що включає технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування тенденцій та аналіз макроекономічної політики.

Застереження

Інвестування в криптовалютні ринки пов'язане з високим ризиком. Користувачам рекомендується проводити власне дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникли внаслідок таких рішень.