Анотація

- У ведмежому ринку або за загальних очікувань падіння ринку стратегія Long Put є класичним інструментом із обмеженими збитками та значним потенціалом прибутку на зниженні.

- Порівняно з прямим шортингом спотових активів, головна перевага Long Put — можливість заздалегідь обмежити максимальний збиток: інвестор ризикує лише премією за опціон.

- Стратегія ефективна для вираження чітких ведмежих очікувань і підходить для тактичного хеджування ризиків у портфелях із лонг-позиціями.

- Long Put — не просто «ставка на напрямок»: результат залежить від глибини падіння, строків та змін ринкової волатильності.

- У ведмежих умовах стратегія найкраще працює під час «очікування стрімкого падіння цін», а не при сліпому шорті на високій волатильності та дорогих преміях за опціони.

Вступ

У ведмежому ринку інвестори часто стикаються з практичною дилемою: якщо Ви очікуєте подальшого падіння ринку, як найкраще взяти участь у цьому тренді?

Найпростіші способи — продаж спотових активів або шорт через маржинальне запозичення й безстрокові ф'ючерси. Однак ці підходи зазвичай потребують більшого капіталу, складнішого управління ризиками й несуть ризик «необмежених збитків». Для тих, хто не готовий брати на себе екстремальні ризики, шортинг дає зрозумілий напрям, але не завжди є практичним для тривалого використання.

Саме тут put-опціони стають ключовими. Купівля put-опціону означає обмін фіксованої вартості на право продати актив за погодженою ціною у визначений строк. Інвестор не зобов’язаний виконувати опціон, але якщо ринок дійсно падає, це право зростає в ціні.

Суть стратегії Long Put — «обмежені витрати для гнучкого отримання прибутку на падінні». Вона дає як наступальний потенціал — швидке зростання прибутку при різкому падінні ринку, так і захист: якщо Ваша оцінка невірна, максимальний збиток обмежується премією.

Стратегія Long Put

2.1 Характеристики стратегії

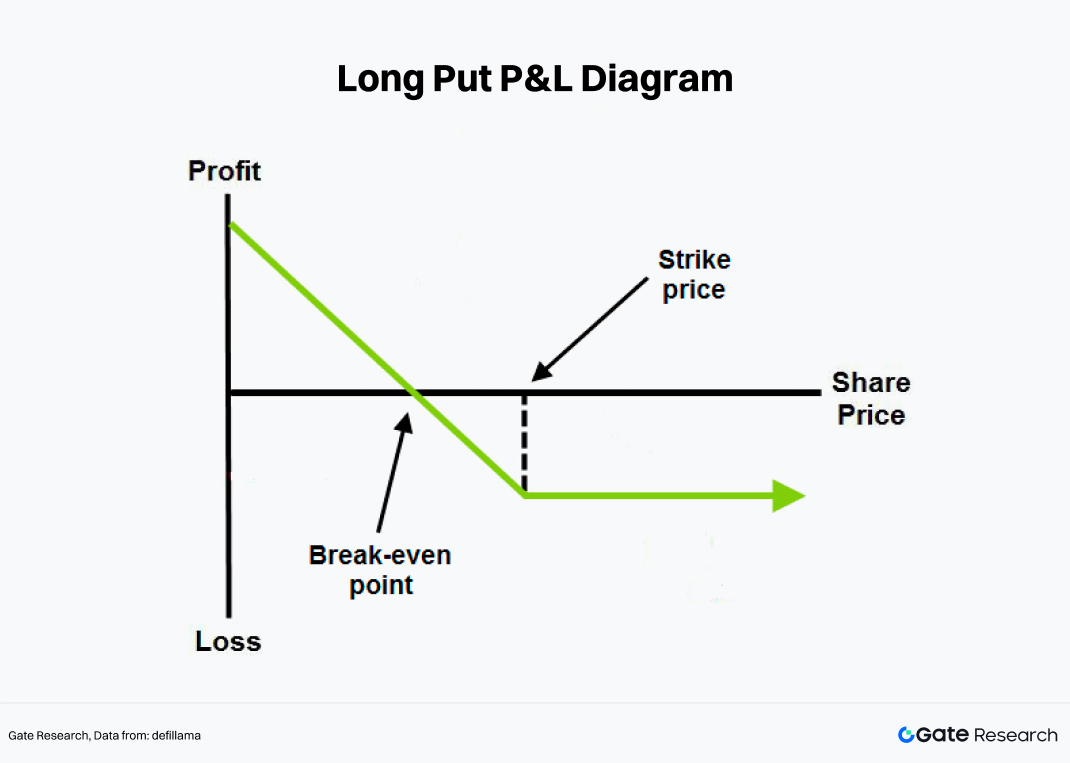

Опціон на продаж (Put Option) дає покупцю право продати базовий актив за ціною виконання у визначений строк або раніше. Купівля put-опціону — це і є стратегія Long Put.

Стратегія найкраще підходить інвесторам із чітким очікуванням падіння базового активу у визначений проміжок часу. На відміну від спотової торгівлі, опціони мають дату експірації. Купуючи опціони, інвестор сплачує премію, тобто фактично «купує страховку з обмеженим терміном дії» для своєї ринкової думки. Якщо базова ціна рухається у потрібний бік у межах терміну дії, ця «страховка» зростає в ціні; якщо ринок не падає або падає надто повільно, часова вартість опціону зникає, і він може стати безвартісним.

З точки зору структури доходу стратегія Long Put має кілька особливостей:

- Максимальний збиток обмежений. Як би не зросла базова ціна, максимальний збиток — це премія.

- Значний потенціал прибутку при падінні. Якщо базова ціна падає, вартість put-опціону зростає, а теоретично максимальний прибуток необмежений.

- Чітка точка беззбитковості. Лише якщо базова ціна на момент експірації нижча за «ціну виконання мінус премія», угода дає позитивний результат.

- Висока чутливість до часу. Лише правильного вибору напряму недостатньо — ціна має впасти до завершення терміну дії опціону.

Long Put — це ведмежа стратегія, але не просто «корисна, якщо Ви ведмежий інвестор»; вона потребує комплексної оцінки майбутнього руху ціни, строку та волатильності.

2.2 Переваги стратегії

Ведмежий ринок характеризується не лише падінням цін, а й стисканням оцінки, зменшенням ліквідності, зниженням апетиту до ризику й підвищенням волатильності. У таких умовах Long Put вважається класичним інструментом ведмежого ринку з трьох причин:

По-перше, вона підвищує ефективність вираження ведмежих очікувань. Прямий шорт базового активу зазвичай приносить прибуток пропорційно падінню ціни; після купівлі put-опціону під час прискореного падіння й зростання волатильності ціна опціону часто поводиться гнучкіше.

По-друге, вона обмежує збитки у найгірших сценаріях. У ведмежому ринку тренд часто слабшає, але можливі різкі відскоки. Багато угод із прямим шортом закриваються не через помилковий вибір напряму, а через неможливість витримати значні проміжні коливання. Перевага Long Put у тому, що навіть при різкому відскоку ринку покупці не зазнають необмежених збитків, як це буває при шорті з плечем.

З точки зору торгівлі Long Put найефективніша не після обвалу ринку, а коли «тренд лише починає слабшати і паніка ще не досягла піку». Коли паніка досягає максимуму, передбачувана волатильність і премії за опціони різко зростають, роблячи put-опціони дорогими й менш вигідними.

2.3 Приклад стратегії

Gate підтримує ведмежу торгівлю опціонами для низки основних токенів. На прикладі BTC: BTC котирується по 84 000 USDT. Інвестор очікує, що протягом наступного місяця через ослаблення макроочікувань, припливи хедж-капіталу та тиск фіксації прибутку на високих рівнях ринок може перейти у подальшу фазу падіння. Інвестор вирішує не шортити безстрокові ф'ючерси, а купує put-опціон на BTC із датою погашення через місяць, ціною виконання 80 000 USDT і премією 4 000 USDT.

Ключові параметри цієї угоди:

- Базова ціна: 84 000 USDT

- Ціна виконання: 80 000 USDT

- Премія: 4 000 USDT

- Дата експірації: 30 днів

- Точка беззбитковості: 76 000 USDT

Тобто лише якщо BTC впаде нижче 76 000 USDT на момент експірації, ця угода принесе чистий прибуток.

Якщо BTC впаде до 70 000 USDT за місяць, внутрішня вартість опціону становить:

80 000–70 000=10 000

Після віднімання початкової премії 4 000 USDT чистий прибуток дорівнює:

10 000–4 000=6 000

Якщо BTC залишиться вище 80 000 USDT на момент експірації, put-опціон не має вартості виконання, а максимальний збиток інвестора — це початкова премія 4 000 USDT.

Стратегія Long Put: прибутки, ризики та ключові змінні

Щоб повністю зрозуміти цю стратегію, недостатньо пам’ятати, що «put приносить прибуток на падінні» — потрібно розуміти, чому вона може бути вигідною і за яких умов не спрацює.

3.1 Джерела доходу: падіння ціни

Найпряміше джерело доходу для Long Put — падіння ціни базового активу. Припустимо, актив коштує $36,25. Інвестор купує put-опціон з ціною виконання $35, премією $2 і терміном до експірації 90 днів. Точка беззбитковості — $33:

35–2=33

Якщо ціна на момент експірації впаде до $30, внутрішня вартість опціону — $5. Після віднімання премії $2 чистий прибуток — $3. Якщо ціна на момент експірації буде більшою або дорівнюватиме $35, опціон не має внутрішньої вартості, а максимальний збиток — це премія $2. Це базова структура Long Put: збитки обмежені при зростанні цін, а прибуток може зростати при падінні.

3.2 Знецінення у часі: правильний напрям не завжди прибутковий

Головна відмінність опціонів від спотових активів — це фактор «часу».

Для покупців put-опціонів час часто не є союзником. Якщо ринок не падає так швидко, як очікується, часова вартість опціону постійно зникає. Навіть якщо Ваш вибір напряму вірний, але падіння відбувається надто повільно або надто пізно, результат може бути гіршим.

Це означає, що Long Put вимагає не лише оцінки «чи впаде ринок», а й «коли саме це станеться».

3.3 Зміни волатильності: ще один фактор ведмежого ринку

Окрім ціни та часу, волатильність є критично важливою змінною в торгівлі опціонами.

Зазвичай, чим більша паніка на ринку, тим вищі ціни опціонів — особливо put-опціонів. На падінні інвестори частіше готові платити премії за захист або спекуляцію. Відтак Long Put часто виграє на зростанні передбачуваної волатильності. Але це створює ще одну проблему: якщо Ви купуєте put після різкого падіння ринку і на піку паніки, ціни опціонів вже високі. Навіть якщо напрямок обрано правильно, зниження волатильності може з’їсти частину прибутку. Тобто Long Put — це не лише ставка на падіння ціни, а й на те, що «падіння ще не закладене в ціну».

Висновок

Long Put — одна з найкласичніших напрямлених опціонних стратегій для ведмежого ринку. Її привабливість — у можливості обміняти обмежені збитки на гнучкий прибуток при падінні. Порівняно з прямим шортингом, вона краще контролює ризики хвоста; порівняно з простим продажем споту — агресивніша.

Проте це не інструмент, який гарантує легкий прибуток лише через ведмежий настрій. Складність Long Put у тому, що інвестор має оцінити напрям, строки, період утримання та волатильність. Якщо ринок не падає достатньо швидко чи глибоко, або Ви входите на піку песимізму — результат може бути гіршим.

Криптовалюта як високо волатильний актив ідеально підходить для Long Put. Коли ринок переходить у фазу зниження апетиту до ризику, ослаблення цін і подієвої волатильності, купівля put-опціонів часто стає стратегією із захисними та наступальними властивостями. Водночас це не «інструмент копітрейдингу», а дисциплінований, чутливий до часу торговий підхід.

Джерела