Резюме

-

У червні 2026 року глобальні ринки залишалися волатильними на тлі послаблення геополітичних ризиків, які співіснували з обмеженнями через високі відсоткові ставки. Крипторинок у цілому продовжив структурну дивергенцію, а інституційний капітал залишався обережним і утримувався від активних дій.

-

Витоки з ETF тривали і наприкінці червня. Спотові ETF на Bitcoin та Ethereum одночасно зазнавали тиску, що відображало загальне зниження інституційної схильності до ризику щодо криптоактивів.

-

На глобальних фондових ринках відбулася ротація стилів. Провідні компанії у сфері ШІ перейшли до корекції з високих рівнів, тоді як захисні сектори, такі як охорона здоров’я, продемонстрували сильні результати. Золото й нафта послабшали, а сировинні товари виявили структурну дивергенцію.

-

Ринки прогнозів та орієнтовані на споживача RWA продовжували зростати. Екосистема каналів Polymarket розширювалася, а Physical TCG перевів процес ончейнізації фізичних колекцій у фазу стрімкого зростання.

-

Глобальні регулятори та традиційні фінансові інституції прискорили свою блокчейн-експансію. Три провідні банки Японії просунули план запуску стейблкоїна в єнах, а SEC США розпочала регуляторний пілот з торгівлі токенізованими акціями.

-

Gate став найбільшим тижневим каналом дистрибуції для Polymarket Builders, і біржі поступово стають важливими воротами для зростання користувацької бази ринку прогнозів та розширення ліквідності.

1. Макроекономічні ринкові тенденції

1.1 Ситуація на Близькому Сході впливає на глобальні ринки капіталу, а інституційний капітал тяжіє до контролю волатильності

Водночас ситуація на Близькому Сході залишалася важливим джерелом зовнішніх збурень у червні, але наприкінці місяця, з посиленням очікувань щодо перемир’я та переговорів, ціни на нафту помітно знизилися з високих рівнів, а ризикова премія звузилася. На макрорівні це сформувало комбінацію, яку можна охарактеризувати як «послаблення геополітичних збурень, стійкий тиск від ставок і вплив на оцінки зростання». Для крипторинку таке середовище не стало драйвером трендового зростання. Інституційний капітал був схильний контролювати вплив волатильності та чекати на більшу визначеність у політиці й апетиті до ризику. Відтак у червні ринок у цілому залишався під впливом волатильності та структурної дивергенції.

1.2 Потоки ETF: Тривають чисті відтоки наприкінці червня, інституційний апетит до ризику значно охолов

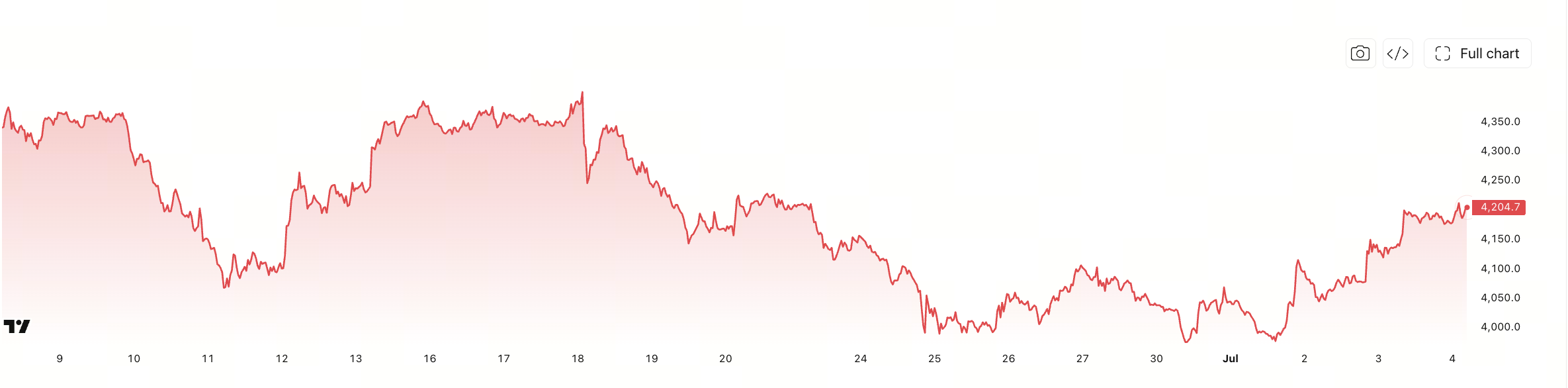

З точки зору потоків фондів ETF, основним трендом червня 2026 року було подальше охолодження. Діапазон 30-денних потоків показує, що протягом більшості торгових днів з 9 червня по 3 липня 2026 року фіксувалися чисті відтоки, причому особливо значні — з 24 по 26 червня, що свідчить про суттєве скорочення інституційними інвесторами ризикової експозиції на криптоактиви в кінці місяця.

Структурно основним джерелом цієї хвилі перерозподілу капіталу залишалися спотові ETF на Bitcoin, де помаранчеві стовпці майже повністю формували загальний чистий відтік. Хоча ETF на Ethereum були меншими за обсягом, синя частина також більшість часу була від’ємною. Це означає, що інституції не просто коригували позиції в одному активі, а загалом займали більш консервативну позицію щодо всього сегмента основних криптоактивів.

Варто зазначити, що наприкінці графіка 3 липня з’явилося помітне поповнення, що свідчить про деяке послаблення крайнього песимізму в короткостроковій перспективі. Проте, якщо зосередитися лише на тривалих відтоках наприкінці червня, ринок ETF усе ще відображає інституційну поведінку за принципом «спершу знизити ризики, потім спостерігати». Загалом слабкі потоки ETF у червні стали одним із важливих факторів, що стримували апетит до ризику на крипторинку.

1.3 Тенденції глобальних ринків капіталу

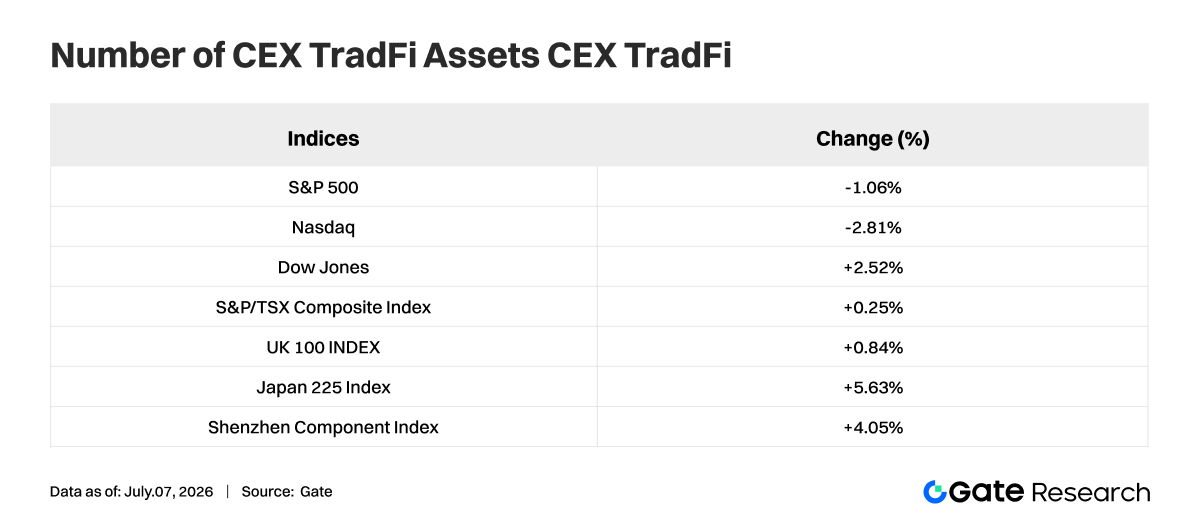

1.3.1 Основні глобальні фондові індекси: Волатильність зросла, відновлення намітилося з кінця червня до початку липня

З точки зору глобальних фондових ринків, червень 2026 року не був одностороннім зростанням, а радше етапом, коли висока волатильність поєднувалася з регіональною дивергенцією. Три основні індекси США показали різноспрямовану динаміку: Dow Jones зріс на 2,52%, S&P 500 знизився на 1,06%, а Nasdaq Composite впав на 2,81%. Це свідчить про зміну основної торгової стратегії ринку від концентрації на високовартісних акціях зростання до балансування між вартістю та зростанням.

У цілому глобальні фондові індекси у червні пройшли шлях від «стиснення оцінок» до «відновлення настроїв». Апетит до ризику не зник повністю, але ціноутворення вже не переслідувало лише одну історію зростання з такою ж інтенсивністю, як раніше. Для інституційного капіталу таке середовище більше підходить для збалансованого розподілу та ротації секторів, ніж для великих ставок на активи з високою волатильністю.

1.3.2 Акції: Лідери ШІ відійшли від максимумів, захисний характер сектору охорони здоров’я став особливо помітним

На рівні окремих акцій найяскравішою ознакою червня стало те, що лідери ШІ колективно перейшли у фазу корекції, а раніше «гарячі» напівпровідникові та обчислювальні компанії значно охололи. За відносною динамікою з 2 червня по 6 липня 2026 року Nvidia (NVDA) впала на 14,30%, Microsoft (MSFT) — на 12,42%, Broadcom (AVGO) — на 25,12%, Micron (MU) — на 7,44%, що свідчить про зростання тиску на фіксацію прибутку з високовартісних активів ШІ.

Водночас Apple (AAPL) знизилася лише на 0,17%, Google (GOOG) — на 1,18%, Meta — на 3,65%, Amazon (AMZN) — на 5,17%, що демонструє відносну стійкість. Це означає, що ринок не позбувався технологічних акцій без розбору, а навпаки, диференціював між компаніями з «високими очікуваннями та еластичністю» і великими платформами з «стабільнішим грошовим потоком і контрольованими оцінками». Нарратив ШІ зберігається, але премія за оцінку, яку готовий платити ринок, знижується.

Сектор охорони здоров’я продовжував забезпечувати захисну надприбутковість. Eli Lilly (LLY) зріс на 14,94% за цей же період, значно випередивши більшість провідних технологічних компаній, що свідчить про те, що капітал почав віддавати перевагу активам із поєднанням зростання та захисту. Загалом ротація стилів на фондовому ринку у червні була дуже вираженою, а інституції схилялися до виходу з перенаселених угод і переходу в сектори зі збалансованішими оцінками та прогнозованішими прибутками.

1.3.3 Золото: Премія за «тиху гавань» знизилась, дорогоцінні метали ослабли загалом

Дорогоцінні метали у червні значно ослабли. За відносною динамікою у відповідному періоді на початку липня дохідність золота склала -10,24%, срібла — -13,46%, платини — -15,87%. Якщо розглядати лише тренд червня, усі три метали демонстрували досить стійке зниження, що свідчить про охолодження торгів, раніше підтриманих настроями «тихої гавані» та очікуваннями на пом’якшення політики.

Це не означає, що довгострокова логіка золота зруйнована, а радше, що короткостроковий капітал поетапно фіксував прибуток у захисних активах. З одного боку, хоча світові ризикові активи були волатильними, системної паніки не спостерігалося; з іншого — ринкові погляди на інфляцію, зростання та політичний курс стали більш розділеними, тож одностороння бичача історія золота тимчасово втратила імпульс у червні.

Відтак золото у червні більше нагадувало розширення консолідації на високих рівнях, а не трендове падіння. Для інституційного розподілу довгострокова хеджуюча цінність золота зберігається, але на короткостроковому торговому рівні сектор дорогоцінних металів перейшов із категорії сильних активів на початку року до спостережної зони в очікуванні нових драйверів.

1.3.4 Сировинні товари: Нафта обвалилась і потягнула сектор, мідь і газ залишилися відносно сильними

Дивергенція в сировинних товарах у червні стала ще більш вираженою. Найслабшою була енергетика: дохідність легкої нафти у відповідному періоді впала до -38,99%, а падіння тривало в середині та другій половині червня, що свідчить про згасання цінової логіки, раніше підтриманої побоюваннями щодо постачання та геополітичними преміями. Різке падіння нафти також безпосередньо пригнічувало апетит до ризику та інфляційні очікування в усьому сировинному секторі.

Проте не всі товари слабшали одночасно. Природний газ за той самий період показав позитивну дохідність у 12,49%, а мідь зберегла відносну силу на рівні 11,58%, що свідчить про те, що очікування щодо промислового попиту не були повністю зруйновані. Ринок радше перейшов від «широкої ставки на зростання цін на ресурси» до більш сегментованого вибору продуктів. У цілому ринок сировинних товарів у червні 2026 року перейшов від логіки широкого ралі до структурного ціноутворення, а корекція енергетики та відносна стійкість промислових металів стали ключовими торговими ознаками.

2. Аналіз популярних секторів

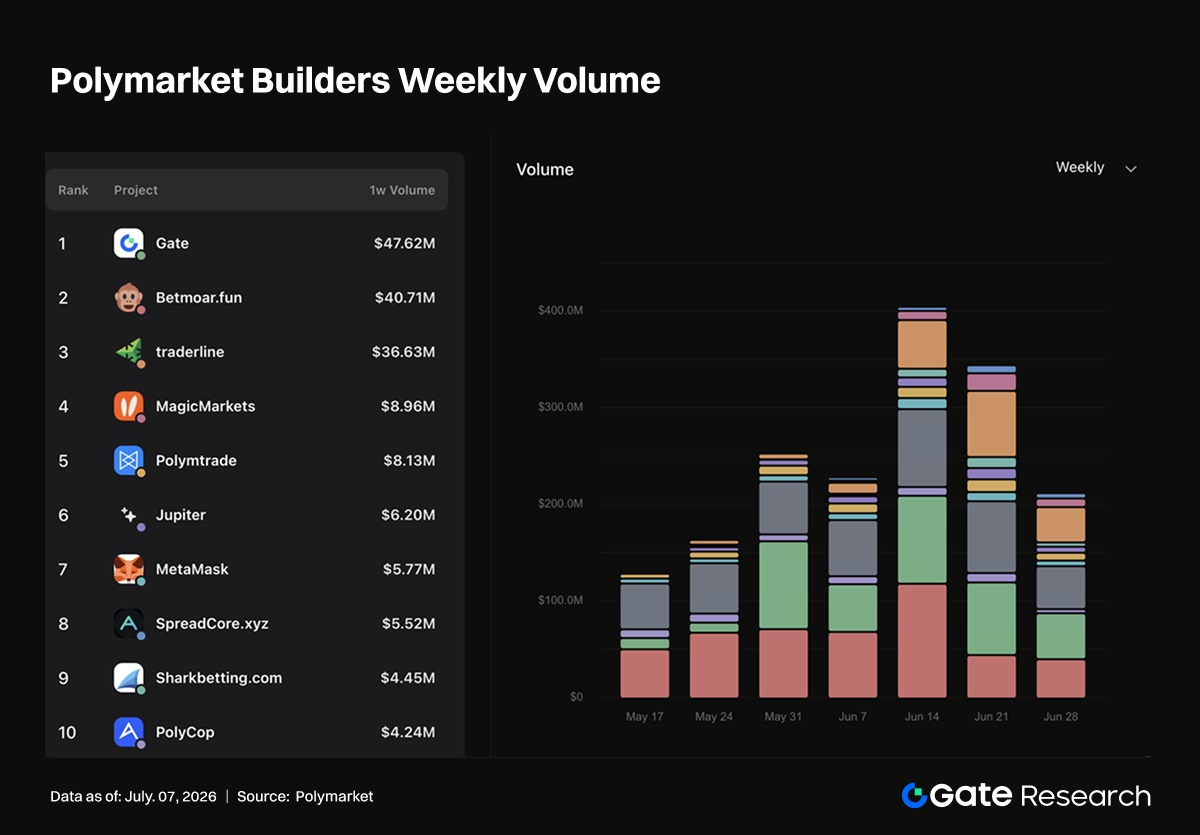

2.1 Проникнення каналів CEX та перерозподіл точок входу ончейн: Gate стає найбільшим тижневим каналом дистрибуції Polymarket

Канальна структура Polymarket Builders зазнає очевидних змін. За офіційними даними Polymarket Builders, Gate став одним із найпомітніших зовнішніх каналів за обсягом торгів, посідаючи перше місце за тижневим обсягом, друге — за місячним і також лідируючи за накопиченим обсягом у каналах Builder. Джерела трафіку ринків прогнозів розширюються від ранніх криптонативних спільнот, фронтендів торгівлі й бот-інструментів до багатоканальної структури, в якій беруть участь біржі, гаманці, агрегатори та ончейн-торгові інструменти. Polymarket вже не є просто незалежним фронтендом ринку прогнозів, а перерозподіляється різними типами криптоінфраструктури.

Зростання Gate означає більш змістовний етап проникнення CEX у Polymarket. Біржі мають готові акаунти, баланси активів, освітні ресурси, сторінки ринкових даних і можливості охоплення подій. Користувачам не потрібно заново вивчати ончейн-взаємодії чи проходити повний шлях гаманців, кросчейн-переказів, депозитів і схвалень, перш ніж перейти до сценаріїв торгівлі на ринку прогнозів. Біржі на кшталт Gate можуть ефективно позиціонувати ринки прогнозів як категорію «подієвої торгівлі», розміщену поруч із існуючими продуктами біржі — спотом, контрактами, управлінням капіталом, Alpha та новими токенами.

Ще один гаманець CEX демонструє іншу модель. Хоча його обсяг торгів не такий високий, як у Gate, він забезпечив майже 40% тижневої частки за кількістю активних адрес, що свідчить про те, що афілійовані з біржами гаманці також активно розширюють охоплення та точки входу. Користувачі гаманців природно володіють ончейн-навичками й підходять для участі в малих, високочастотних, подієвих ринках, а також легше залучаються аірдропами, балами, завданнями та стимулами змагань. Для Polymarket біржі на кшталт Gate забезпечують приріст роздрібного капіталу, а гаманці — приріст ончейн-адрес; ці два канали відповідають двом напрямкам зростання — обсягу торгів і кількості користувачів.

Відомі ончейн-інструменти, такі як Jupiter, MetaMask і Axiom, також поступово набирають обертів. Jupiter представляє трафік агрегаторів, MetaMask — базовий гаманець, а Axiom — користувачів, орієнтованих на торгові фронтенди й ончейн-інструменти. Ці шлюзи охоплюють переважно просунутих користувачів DeFi, які знайомі з ончейн-активами, підписуванням, арбітражем і потоками між застосунками, а також схильні до стратегії торгівлі на різниці ймовірностей, змінах коефіцієнтів, інформаційній асиметрії та ліквідності. Порівняно з користувачами CEX, цей сегмент зростає повільніше, але особливо важливий для глибини ринку, цінової індикації та сценаріїв довгого хвоста.

Великі події, такі як Кубок світу, ще більше посилюють конкуренцію каналів. Спортивні події органічно підходять для поширення ринків прогнозів: результати очевидні, цикли стисли, аудиторія широка, що дозволяє залучати криптокористувачів, спортивних фанатів і трейдерів одночасно. Біржі можуть швидко залучати роздрібних трейдерів через сторінки подій, торгові завдання, таблиці лідерів і винагороди; гаманці — розширювати участь через завдання й ончейн-ідентифікацію; агрегатори та фронтенди — створювати інструментальні доповнення навколо коефіцієнтів, глибини ринку, потоків фондів і комбінованої торгівлі. Піки трафіку, які виникають під час великих подій, фактично є концентрованим тестом конверсії для всіх типів точок входу.

Загалом зміни в Polymarket Builders свідчать, що ринки прогнозів входять у фазу каналової фінансалізації. Платформа забезпечує подієві ринки та інфраструктуру розрахунків, а зовнішні Builders відповідають за залучення різних типів користувачів. Перше місце Gate за тижневим обсягом і друге за місячним доводять, що CEX уже можуть безпосередньо впливати на структуру обсягів торгів Polymarket; внесок Bitget Wallet за адресами доводить, що афілійовані з біржами гаманці стали ключовими точками входу для поширення ончейн-користувачів; а зростання Jupiter, MetaMask і Axiom зберігає вплив DeFi-користувачів на глибину ринку й інструментальну торгівлю.

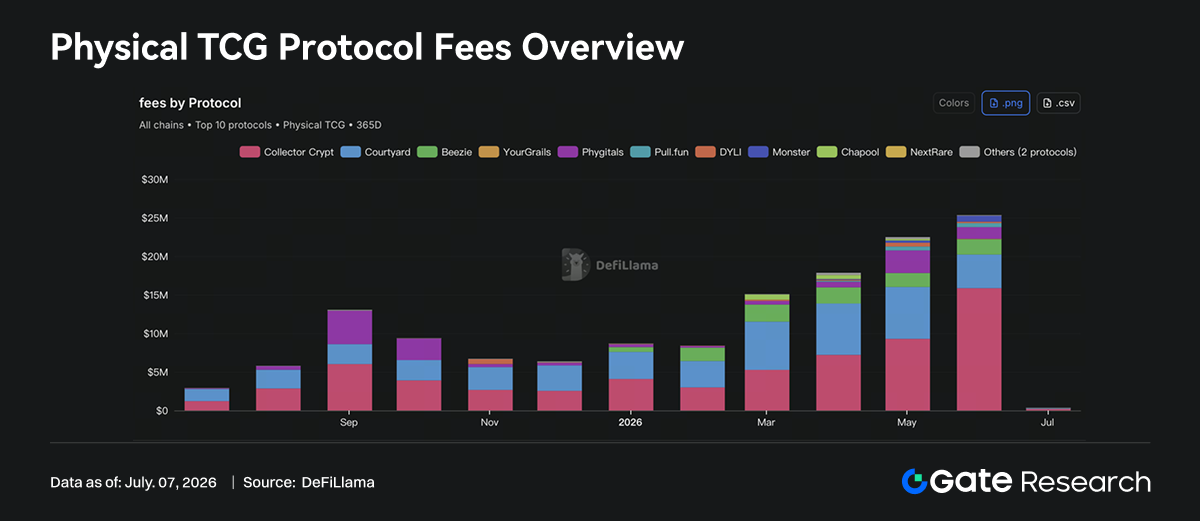

2.2 Ончейнізація фізичних карток для трейдингу: новий зразок споживчого RWA

Physical TCG стає однією з найрепрезентативніших ніш між RWA та ончейн-споживчими застосунками. За даними DeFiLlama, протоколи Physical TCG згенерували понад 25 млн дол. США комісійних у червні. Їхній дохід формується з продажу фізичних карток, відкриття паків, зберігання, викупу, торгівлі на вторинному ринку й комісій платформи, що нагадує модель доходу ончейн-споживання, електронної комерції й торгівлі колекційними активами.

За динамікою комісій, Physical TCG пройшов очевидний етап розширення обсягів за останній рік. Місячні комісії категорії становили близько 3,08 млн дол. США у липні 2025 року, зросли до приблизно 5,79 млн у серпні, досягли 13,06 млн у вересні, потім знизилися й стабілізувалися у діапазоні 6–9 млн з жовтня по грудень. З 2026 року кут зростання знову піднявся: близько 8,69 млн у січні, 8,41 млн у лютому, 15,10 млн у березні, 17,85 млн у квітні, 22,49 млн у травні й до 25,34 млн у червні. Стійке зростання після березня свідчить, що цей сегмент увійшов у фазу тривалого розширення.

Структура доходу водночас сильно концентрована. Collector Crypt згенерував близько 15,87 млн дол. США у червні, що становить приблизно 63% щомісячних комісій Physical TCG, і наразі є абсолютним лідером у секторі. Courtyard — близько 4,36 млн (17%), Beezie — 1,99 млн (8%), Phygitals — 1,52 млн (6%). Чотири провідні протоколи разом забезпечують понад 90% загального доходу, а справді масштабована виручка зосереджена на кількох платформах. Це дуже схоже на ранній ринок NFT, де користувачі й ліквідність швидко концентрувалися на платформах із найбільшим запасом, найчіткішим ігровим процесом, найкращим досвідом розрахунків і найвищим ринковим визнанням.

Зростання Collector Crypt особливо важливе. Його комісії становили близько 9,29 млн дол. США у травні й зросли до 15,87 млн у червні, тобто на 6,58 млн за місяць, що зробило його основним рушієм нового максимуму Physical TCG у червні. Основні джерела доходу — продажі гача-паків фізичних карток (наприклад, Pokemon), канали продажу через фіат/кредитні картки, ончейн-покупки та комісії вторинного ринку, за вирахуванням витрат на викуп паків. Collector Crypt — це комбінація відкриття фізичних паків + зберігання + ончейн-ринку, а не просто NFT-платформа. Користувач купує не абстрактне зображення, а право на фізичний актив, який має офлайн-колекційну цінність і може бути зберіганий, викуплений і проданий.

Courtyard — інший шлях. Його фокус — токенізація та ринкова торгівля фізичними колекційними предметами. У червні він згенерував близько 4,36 млн дол. США, що менше, ніж 6,73 млн у травні, але залишився другим за обсягом. Присутність Courtyard в екосистемі Polygon також показує, що головна конкуренція в Physical TCG залежить від запасів, зберігання, автентифікації, торгового досвіду й довіри користувачів. Основна складність ончейнізації фізичних карток — не мінтинг NFT, а гарантія існування карток, перевірка їхнього стану, виконання процедур викупу й наявність ліквідності на вторинному ринку. Від цих ланок залежить, чи еволюціонує протокол із разового відкриття паків у безперервно торгований фінансовий ринок колекцій.

Beezie, Phygitals, Pull.fun, Monster і DYLI формують другий ешелон. Beezie працює на Base, з 1,98 млн дол. США комісій за 30 днів, основні джерела — claw pull, BidRouter swap і комісії від продажу на маркетплейсі; Phygitals працює на Solana, з 1,51 млн за 30 днів, заробляє на зберіганні колекційних карток, гача, роялті, щасливих розіграшах і активності маркетплейсу; Pull.fun — це ончейн-відкриття паків, ринкова торгівля та викуп фізичних предметів, з 520 тис. за 30 днів; Monster, DYLI та YourGrails тестують схожі моделі в екосистемах MegaETH, Abstract і Avalanche. Кілька публічних блокчейнів намагаються трансформувати фізичні колекційні предмети у торговані ончейн-споживчі активи.

За розподілом між ланцюгами наразі переважає Solana. За приблизними підрахунками, Solana забезпечила 17,39 млн дол. США за 30 днів (майже 69%), переважно завдяки Collector Crypt і Phygitals; Polygon — 4,36 млн (17%), майже повністю від Courtyard; Base — 2,02 млн (8%), основний внесок Beezie; а Off-chain, MegaETH, Abstract, Avalanche та інші — ще на ранній стадії. Який блокчейн зможе залучити проекти Physical TCG, залежить не лише від gas і TPS, а й від досвіду гаманця, фіатних шлюзів, соціального поширення й бази користувачів NFT/колекцій.

Логіка зростання Physical TCG відрізняється від класичних NFT. Основний актив NFT — це ончейн-дефіцит і консенсус спільноти, а у Physical TCG — усталені ринкові ціни на фізичні колекції офлайн. Pokemon, спортивні картки, One Piece, ігрові картки вже мають зрілий попит колекціонерів. Ончейн-протоколи забезпечують швидші розрахунки, прозоріші права власності, гнучкішу фракційну циркуляцію й сильніший ігровий дизайн. Відкриття паків/гача створюють споживчий імпульс, зберігання й викуп — фізичний якір, а вторинний ринок додає простір для фінансової торгівлі. У сукупності Physical TCG наближається до моделі електронної комерції колекційних активів із можливістю торгівлі.

Ризики також концентруються офлайн. Зберігання фізичних активів, перевірка автентичності, стандарти оцінки, виконання викупу, транскордонна доставка й захист споживачів впливають на довіру до протоколу. Механізми гача й відкриття паків можуть стикатися з питаннями азартних ігор, захисту неповнолітніх і регулювання лотерей. Чим швидше зростає дохід, тим більше платформам потрібно доводити реальність запасів, справедливість ціноутворення, прозорість викупу й стабільність процедур викупу. Якщо ці питання вирішено неякісно, швидке зростання комісій може перетворитися на дисконт довіри; якщо якісно — Physical TCG може стати однією з перших споживчих RWA-категорій із реальними масштабними доходами.

3. Галузеві події

3.1 Перше засідання ФРС під головуванням Варша: як відмінності між епохою Варша й Пауелла впливають на фінансові активи

17 червня Кевін Варш вперше очолив засідання ФРС як голова. На самому засіданні ставки не змінювалися, цільовий діапазон федеральних фондів залишився 3,50%–3,75%, але справжній фокус ринку був не на «паузі», а на зміні політичного нарративу. Заява ФРС підтвердила незмінність ставок, а нові квартальні прогнози показали, що 9 членів ФРС уже очікують принаймні ще одне підвищення до кінця 2026 року. Водночас із політичної заяви прибрали формулювання про можливе зниження ставок у поточному році. Тобто основним сигналом червневого засідання було не «паузування», а повернення ФРС від фреймворку «очікування зниження ставок» до «запобігання новим підвищенням».

Причина, чому це засідання стало поворотним, полягає насамперед у відмінностях стилю комунікації епох Варша й Пауелла.

3.1.1 Епоха Варша vs. епоха Пауелла: як рухаються активи

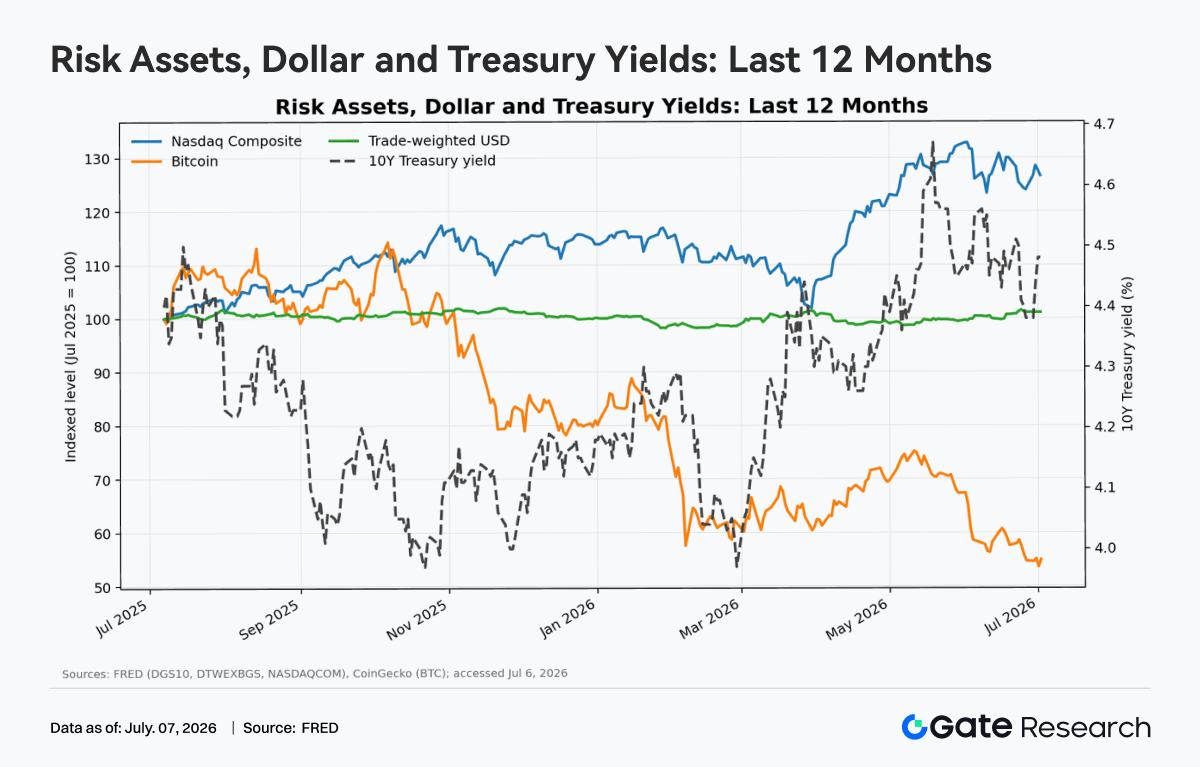

Основна характеристика епохи Пауелла — «центробанк управління ризиками»: спочатку надзвичайно м’яка політика для підтримки економіки після пандемії, потім різке підвищення ставок після виходу інфляції з-під контролю, а згодом — орієнтація на дані, щоб уникнути передчасних заяв про перемогу. Політика була прагматичною, з акцентом на баланс між зайнятістю, фінансовою стабільністю та інфляційними очікуваннями. Якщо Варш уособлює інший стиль, то ймовірно, він робить акцент на довірі до долара, дисципліні балансу центробанку, запобіганні інфляції й правилах. Раніше він був обережний щодо надмірного QE, фіскального домінування й втручання центробанку в ціноутворення. Тому ринок зазвичай сприймає «ФРС у стилі Варша» як більш жорстку, орієнтовану на довгострокові сигнали ставок і готову дати ризиковим активам переписати ціни самостійно.

Зв’язок між доларом США, держоблігаціями, технологічними акціями й криптоактивами в основі зводиться до глобальної ліквідності долара. Коли прибутковість 10-річних облігацій зростає, безризиковий дохід за доларовими активами підвищується, що спонукає капітал повертатися в доларові депозити, короткострокові й високоякісні облігації; зміцнення долара посилює фінансові умови у світі, особливо тисне на позастоличне фінансування, сировинні товари й криптоактиви. Технологічні акції й Bitcoin мають риси «довгострокових активів»: поточний грошовий потік або внутрішня дохідність невисокі, а оцінка залежить від майбутнього зростання й м’якої ліквідності. Відтак вони часто зростають разом, коли реальні ставки падають, долар слабшає, а апетит до ризику підвищується; і навпаки — під тиском, коли ставки зростають і долар зміцнюється.

3.1.2 Стискання оцінок ризикових активів на тлі високих ставок

Високі ставки стискають оцінки ризикових активів двома шляхами. Перший — шляхом дисконтування: майбутні грошові потоки дисконтуються за вищою ставкою, тому поточна вартість знижується, а коефіцієнти P/E, P/S акцій зростання й мультиплікатори вартості криптомереж також знижуються. Другий — шляхом заміщення активів: коли короткострокові облігації дають відносно високий безризиковий дохід, інвестори вимагають більшої премії за ризик від ризикових активів, інакше скорочують позиції. На рисунку 2 за спрощеною моделлю видно, що при незмінному довгостроковому зростанні підвищення прибутковості 10-річних облігацій із 2% до 5% суттєво знижує теоретичний P/E; чим вищі очікування зростання активу, тим чутливіше він реагує на ставки.

Тому в епоху Пауелла ринок зосереджувався на «коли й наскільки ставки знизять, чи буде м’яка посадка»; якщо ж переможе нарратив Варша, фокус зміститься на «довіру до долара, фіскальну дисципліну й стійкість довгострокових ставок». Для технологічних акцій і криптоактивів критичний фактор — не лише номінальні ставки, а й реальні ставки, напрямок долара, ліквідність і динаміка прибутків/адопшену. Якщо високі ставки залишаться й зростання сповільниться, ризикові активи можуть і далі стискатися в оцінці; якщо інфляція впаде, реальні ставки знизяться, а прибутки залишаться стабільними, першими відновляться техгіганти, а криптоактиви традиційно реагують із вищим бета-коефіцієнтом.

3.2 Три провідні банки Японії спільно випустять стейблкоїн у єнах: конкуренція недоларових стейблкоїнів переходить на рівень суверенних валют

10 червня Reuters повідомило, що банки трьох головних фінансових груп Японії — Mitsubishi UFJ Bank, Sumitomo Mitsui Banking Corporation і Mizuho Bank — планують спільно випустити стейблкоїн у єнах до кінця поточного фінансового року (березень 2027 року) і створять комітет для розробки фреймворку й підготовки до випуску. Агентство фінансових послуг Японії також підтримує експериментальну фазу проекту, прагнучи підвищити ефективність платіжної системи за допомогою блокчейну. На поверхні це технічна спроба банківської індустрії Японії просунути цифрові платежі; глибше ж це означає, що конкуренція стейблкоїнів переходить із ролі доларового ліквідного інструменту всередині крипторинку на новий етап за участі банків, регуляторів і суверенних валют.

3.2.1 Стейблкоїни у єнах залишаються на ранній стадії дослідження

Стейблкоїни довгий час домінували у доларах США. Чи то USDT, USDC, чи нові комплаєнтні доларові стейблкоїни — їхня головна функція — забезпечення розрахункової одиниці, платіжного інструменту й ончейн-ліквідності для криптотрейдингу. Причина стрімкого зростання доларових стейблкоїнів у тому, що глобальні інвестори вже потребують доларових активів, а блокчейн дозволяє їм циркулювати швидше й дешевше. Недоларові стейблкоїни розвиваються повільніше не через технічні проблеми, а через незрілість кейсів використання, ліквідних мереж і регуляторних рамок. У звіті Reuters за 2025 рік щодо JPYC також зазначалося, що стейблкоїни, прив’язані до долара, займають переважну частку ринку, а стейблкоїни у єнах залишаються на стадії дослідження.

Важливість спільного випуску стейблкоїна у єнах трьома провідними банками Японії полягає насамперед у зміні типу емітента. Раніше репрезентативним стейблкоїном у єнах був JPYC — стартап, який довів юридичну й технічну можливість оцифрувати єну. Але участь Mitsubishi UFJ, Sumitomo Mitsui й Mizuho переводить стейблкоїни у єнах із пілотних експериментів стартапів на рівень інфраструктурних експериментів банківської системи. Три провідні банки Японії мають величезну базу корпоративних клієнтів, розрахункові мережі й комплаєнс-можливості, а також глибоко інтегровані в платіжні, торгові й транскордонні системи країни. Після спільної розробки фреймворку стейблкоїн у єнах може стати не просто нішевим активом для криптотрейдингу, а новим інструментом розрахунків між банками, підприємствами й у транскордонних платежах.

Японія також вирізняється тим, що її регуляторна рамка для стейблкоїнів рано визначила, «хто може їх випускати». У попередніх документах Агентства фінансових послуг Японії йшлося, що для уникнення ризику банківських панік і гарантії можливості викупу стейблкоїнів емітентами можуть бути лише банки, платіжні компанії або трасти, які повинні забезпечувати користувачам право на викуп. Це означає, що Японія не дозволяє випускати стейблкоїни нерегульованим структурам, а інтегрує їх у чинну систему фінансового ліцензування й пруденційного регулювання. На відміну від США, де лідирує ринок і приватні емітенти, Японія робить ставку на регульовані фінансові інституції, які забезпечують резерви, викуп і захист користувачів, а вже потім розширює сценарії використання.

Таким чином, ця подія також відображає трансформацію стейблкоїнів із «криптоактивів» у «платіжну інфраструктуру». Раніше основний попит на стейблкоїни йшов від криптобірж і ончейн-DeFi, а користувачів цікавила ліквідність, глибина торгівлі й ефективність кросплатформових переказів. Але потенційні кейси використання банківських стейблкоїнів у єнах орієнтовані на корпоративні платежі, транскордонні перекази, розрахунки в ланцюгах постачань і кліринг між інституціями. Для підприємств традиційні транскордонні платежі часто залучають банків-посередників, часові лаги, валютні конверсії й високі комісії; якщо стейблкоїн у єнах дозволить 24-годинні перекази й майже миттєві розрахунки в комплаєнтній рамці, це може знизити вартість обігу капіталу. Для фінансових інституцій стейблкоїни можуть стати шаром ліквідності для майбутніх розрахунків токенізованих облігацій, фондів, депозитів і цінних паперів.

3.2.2 Стейблкоїни у єнах можуть увійти в азійські розрахунки й фінансову діяльність

Ще важливіше, що японський уряд і правляча партія розглядають стейблкоїни у єнах як елемент азійської стратегії розрахунків. Reuters 1 червня повідомило, що політична група Ліберально-демократичної партії Японії закликала уряд сприяти використанню стейблкоїнів у єнах в азійських фінансових розрахунках і створити правову рамку для підтримки крипто-ETF. Це означає, що стейблкоїни у єнах — не лише інновація для внутрішніх платежів, а й інструмент регіональної валютної конкуренції. У торгівлі й фінансовій діяльності Азії долар США традиційно домінує; якщо стейблкоїн у єнах використовуватиметься для розрахунків між японськими компаніями й азійськими ланцюгами постачань, це може посилити роль єни в регіональних платежах.

Однак стейблкоїнам у єнах буде непросто кинути виклик доларовим. Конкуренція між стейблкоїнами — це не тільки конкуренція емісії, а й конкуренція мережевих ефектів. Доларові стейблкоїни вже створили глобальну ліквідну мережу навколо бірж, маркет-мейкерів, DeFi-протоколів, кросчейн-мостів і платіжних платформ. Для стейблкоїнів у єнах, навіть за підтримки трьох банків, залишаються проблеми недостатньої кількості кейсів, обмеженої ліквідності ончейн, складної кроскордонної комплаєнс-структури й зміни користувацьких звичок. Особливо в Японії, де готівка й кредитні картки залишаються важливими платіжними засобами, а цифрова трансформація потребує часу. Reuters також зазначає, що Японія залишається ринком із високим використанням готівки й кредитних карток, а впровадження стейблкоїнів не буде миттєвим.

3.3 SEC США готує дозвіл на торгівлю токенізованими акціями: регуляторний експеримент із фондовою інфраструктурою

17 червня Reuters повідомило, що SEC США готує нову політику, яка дозволить криптокомпаніям надавати послуги з торгівлі токенізованими акціями на блокчейні. Очікується, що політика буде реалізована у формі «інноваційного винятку», що дасть змогу окремим учасникам ринку тестувати моделі торгівлі токенізованими цінними паперами у визначені терміни й у певних межах.

План SEC щодо «інноваційного винятку» важливий не тому, що «акції одразу перейдуть в ончейн», а тому, що це означає зміну підходу американського регулятора від карального до експериментального (sandbox). Інноваційний виняток — це по суті регуляторне тестове вікно для конкретних структур, продуктів, строків і груп інвесторів: він не повністю звільняє від вимог законодавства про цінні папери, але й не вимагає негайного комплаєнсу з усіма вимогами традиційних бірж, клірингу, зберігання, трансфер-агентів і брокерів. Це суттєва зміна для криптоіндустрії, адже сірий простір «зроби, а потім отримай штраф» перетворюється на інституційний шлях «обмежити обсяг, потім спостерігати за ризиками».

Суть токенізованих акцій — не просто перепакування таких акцій, як Apple чи Nvidia, а реконструкція бекенду фондового ринку. Традиційна торгівля акціями, хоч і дуже електронізована, все ще спирається на біржове зведення, брокерські рахунки, клірингові палати, банки-зберігачі й розрахунки Т+1. Блокчейн-версія прагне забезпечити довший торговий час, майже миттєві розрахунки, ончейн-записи прав власності, компонуємість застави й кроскордонну доступність. Для криптокомпаній токенізовані акції можуть ввести високоліквідні активи, такі як американські акції, в ончейн-екосистему, зробивши їх новим типом застави й дохідного активу, крім стейблкоїнів; для традиційних фінансів це інфраструктурний експеримент із системою розрахунків цінних паперів.

3.3.1 Переваги й обмеження політики SEC

Політичні наслідки треба розглядати на двох рівнях. Перший — позитивний: якщо SEC дозволяє пілоти, це означає, що регулятор визнає можливість токенізації цінних паперів і не вважає саму технічну форму проблемною. Раніше основні конфлікти у США щодо криптоактивів стосувалися Howey Test, незареєстрованого випуску цінних паперів і незаконного зведення біржами угод із цінними паперами. Якщо інноваційний виняток буде реалізовано, це може відкрити формальні двері для комплаєнтних ATS, брокерів, трансфер-агентів, кваліфікованих зберігачів і ончейн-платформ. Securitize, Ondo, Robinhood, американські CEX і традиційні біржові групи можуть отримати вигоду.

Другий рівень — обмеження: щоб токенізовані акції стали довгостроковим явищем, треба відповісти на питання «що саме репрезентує токен?». Якщо лише цінову експозицію, інвестори можуть не мати права голосу, дивідендів, участі в корпоративних подіях і реального захисту у разі банкрутства емітента; якщо ж токен справді представляє базову акцію, має бути механізм зберігання, реєстрації, викупу й передання прав акціонерів. Без цього токенізовані акції можуть повторити досвід синтетичних акцій FTX 2021 року: зручно, але з ризиком відв’язки ціни, проблемами з викупом і недостатнім юридичним захистом.

3.3.2 Потенційний масштаб токенізованих акцій

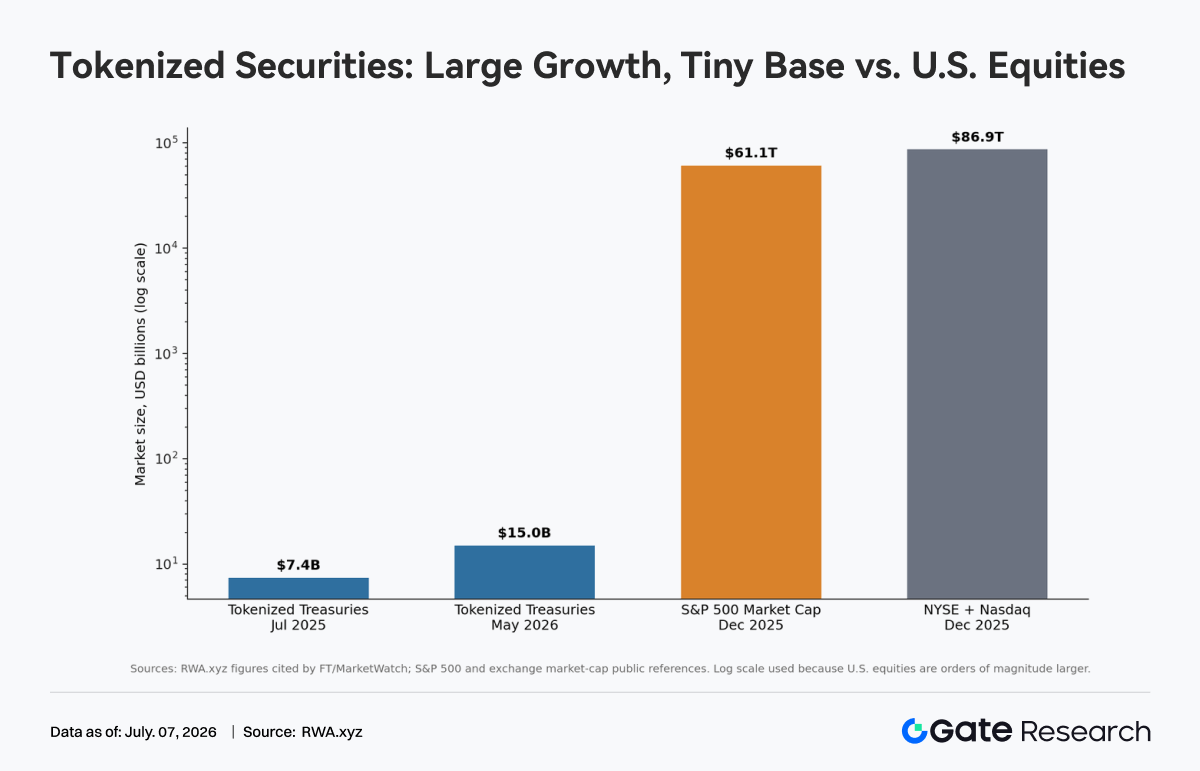

Щодо ринкового впливу, у короткостроковій перспективі йдеться радше про нарративний каталізатор, ніж про негайну зміну структури американського фондового ринку. На графіку видно, що токенізовані держоблігації зросли з близько 7,4 млрд дол. США у 2025 році до близько 15 млрд у 2026-му. Темпи зростання високі, але порівняно з фондовим ринком США, який вимірюється десятками трильйонів доларів, це дуже мало. Тобто токенізовані цінні папери наразі перебувають у фазі «високого зростання, низького проникнення». Реальні можливості не у негайному перетоку обсягів торгівлі, а у трьох сценаріях: по-перше, ончейн-управління готівкою; по-друге, використання цінних паперів як застави в DeFi; по-третє, надання глобальним інвесторам можливості 24/7-експозиції на американські акції.

Найбільший ризик — фрагментація ринку. Якщо одна й та сама акція торгується одночасно на NYSE, Nasdaq, ATS, ончейн-платформах і офшорних майданчиках, процес ціноутворення може роздробитися. Якщо арбітражні й клірингові механізми не працюють ефективно, волатильність може зрости. Ще один ризик — регуляторний арбітраж: криптоплатформи можуть намагатися знизити комплаєнс-витрати під виглядом «інновацій», а традиційні біржі вимагатимуть еквівалентних стандартів. Основна складність для SEC — провести межу між інноваціями й чесною конкуренцією.

Висновок: якщо цю політику буде реалізовано, це стане ключовим кроком для RWA від «токенізованих облігацій/фондів» до «токенізованих акцій», але радше як пілот інфраструктури фінансового ринку, ніж негайний повноцінний доступ для роздрібних інвесторів до торгівлі американськими акціями 24/7. Успіх залежить не від продуктивності блокчейну, а від того, чи замкнеться цикл прав акціонерів, зберігання й викупу, фінальності розрахунків, розкриття інформації й кросринкового регулювання.

Джерела даних:

Gate Research — це комплексна платформа для досліджень у сфері блокчейну та криптовалют, яка надає читачам глибокий контент, зокрема технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів та аналіз макроекономічної політики.

Застереження

Інвестування на ринках криптовалют пов’язане з високим ризиком. Рекомендуємо користувачам проводити власні дослідження й повністю розуміти природу активів і продуктів перед ухваленням будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникли внаслідок таких рішень.