長鑫科技(CXMT)與三星電子、SK 海力士、美光科技的核心差異在於全球 DRAM 市場份額層級與 HBM 產品技術深度:前三者長期主導全球 DRAM 產能與高端記憶體供應,長鑫科技作為擬於科創板掛牌的 DRAM 龍頭標的,在標準 DRAM 產能擴張上持續推進,但在高端產品領域與領先企業仍存技術差距。若要理解長鑫科技(CXMT) 的股票定位,需將四家企業置於同一 DRAM 競爭座標體系,並區分其上市市場及業務聚焦程度。

三星電子是什麼?

三星電子(Samsung Electronics)是於韓國 KRX 挂牌、股票代碼 005930 的全球半導體及消費電子龍頭企業,DRAM 業務隸屬 Device Solutions(DS)事業部,為全球最大存儲晶片製造商之一。

三星電子的 DRAM 產品涵蓋伺服器、行動裝置與 PC,下游應用廣泛,HBM 供應量與 SK 海力士並列全球領先。其收入結構多元,除 DRAM 外還包括 NAND、晶圓代工、顯示及手機等,DRAM 週期需以事業部角度分析,無法簡單視為「純 DRAM 股票」。三星電子通常居全球 DRAM「三巨頭」之首,研究該公司股票時需同時考慮存儲業景氣循環及集團多元業務的交互影響。

SK 海力士是什麼?

SK 海力士(SK hynix)是於韓國 KRX 掛牌、股票代碼 000660 的半導體存儲企業,業務重心聚焦於 DRAM 與 NAND,是 AI 算力發展潮流下的主要 HBM 供應商之一。

SK 海力士的收入高度依賴存儲器製造,DRAM 與 HBM 在公司結構中的比重遠高於三星電子。其 HBM 產品已進入 NVIDIA 等 AI 加速卡供應鏈,帶動高端記憶體與標準 DDR 產品的收入分層。在 Gate 上,SKHYNIXG 反映 SK 海力士股票,與 CXMT 的 A 股/合約路徑屬於不同市場體系。SK 海力士全球市佔率通常排名第二,HBM 技術演進是其與三星電子高端競爭力的關鍵分水嶺。

美光科技是什麼?

美光科技(Micron Technology, Inc.)是於美國 Nasdaq 掛牌、股票代碼 MU 的半導體存儲企業,主營 DRAM 與 NAND,為西方陣營中唯一進入全球 DRAM 領先梯隊的製造商。

美光科技的產品廣泛應用於伺服器、PC、智慧型手機及 AI 基礎設施,收入同時受 DRAM 與 NAND 雙重週期影響。HBM 量產進度略落後於 SK 海力士,但仍積極追趕;業務聚焦度高於三星電子,更貼近「存儲器製造」的產業定義。美光全球市佔率一般排名第三,三巨頭合計控制大部分市場,也受到美國出口管制政策的影響。

長鑫科技是什麼?

長鑫科技(ChangXin Technology,CXMT)為長鑫存儲(ChangXin Memory Technologies)旗下上市主體,專注於 DRAM 的設計、生產與銷售,是 Gate 及資本市場語境下中國本土 DRAM 領導企業的股票簡稱。

長鑫存儲負責核心研發及量產,長鑫科技作為上市平台對接 A 股科創板及鏈上衍生品。長鑫 DRAM 業務結構依 DDR4、LPDDR4 等品類拆分收入邏輯。與三巨頭相比,公司全球份額仍處於追趕階段,但在本土供應鏈自主化及產能擴張方面具備戰略定位。股票可通過 A 股、Hyperliquid Pre-IPO 及 Gate 盤前永續產品獲得敞口,投資者如何參與長鑫科技可對照三種路徑的權益差異;鏈上合約屬於衍生品,Hyperliquid CXMT 機制說明 HIP-3 的定價及結算規則。

一表看懂 DRAM 競爭格局核心差異

四家企業可從上市市場、DRAM 業務聚焦度、全球份額層級及 HBM 佈局四個維度進行橫向比較。下表歸納其結構性差異,目的在於建立分類邊界,不涉及優劣評判。

| 對比維度 | 三星電子(005930) | SK 海力士(000660) | 美光科技(MU) | 長鑫科技(CXMT) |

|---|---|---|---|---|

| 上市市場 | 韓國 KRX | 韓國 KRX | 美國 Nasdaq | A 股科創板(擬掛牌) |

| 業務聚焦度 | 集團多元,DRAM 為 DS 事業部之一 | 存儲器為主,DRAM+HBM 比重高 | DRAM+NAND 兩大品類 | 專注 DRAM |

| 全球 DRAM 份額 | 第一梯隊(約 40%) | 第一梯隊(約 25%) | 第一梯隊(約 20%) | 追趕階段(個位數至低雙位數) |

| HBM 佈局 | HBM3E 量產供應 | HBM3E 主力供應商 | HBM3 產能提升中 | 以標準 DRAM 為主,HBM 尚在發展 |

| 主要下游 | 伺服器、行動、PC、AI 加速卡 | AI 加速卡、伺服器、行動 | 伺服器、PC、行動、AI | 本土伺服器、行動、PC |

| 股票敞口路徑 | KRX 實股 / SKHYNIXG 等 | KRX 實股 / SKHYNIXG | 美股 MU | A 股 / 鏈上合約 / Gate 盤前永續 |

如上所示,「同屬 DRAM」僅代表廣義存儲產業鏈關聯。三星電子的集團多元化、美光科技的雙品類結構、長鑫科技的本土追趕定位,使四家公司財務指標及週期曝險無法直接比較。份額數據為產業研究機構(如 CFM 閃存市場、TrendForce)長期追蹤之區間估算,具體比例隨產能投放及需求週期波動。

圖 1. 長鑫科技、三星電子、SK 海力士、美光科技 DRAM 股票競爭維度比較。

圖 1. 長鑫科技、三星電子、SK 海力士、美光科技 DRAM 股票競爭維度比較。

HBM 與產能結構如何分層對照?

HBM 代表 AI 算力需求下 DRAM 競爭的高端分層,四家企業在此領域的產能與技術節點並不對稱。下表按產品縱深及產能角色歸納,便於理解「標準 DRAM 擴產」與「HBM 供應」兩條發展路徑之差異。

| 分層維度 | 三星電子 | SK 海力士 | 美光科技 | 長鑫科技 |

|---|---|---|---|---|

| 標準 DRAM(DDR4/LPDDR4 等) | 全品類涵蓋,產能最大 | 全品類涵蓋,產能次之 | 全品類涵蓋,產能第三 | 以成熟品類為主,產能持續擴張 |

| 先進 DRAM(DDR5/LPDDR5) | 量產供應 | 量產供應 | 量產供應 | 積極推進中 |

| HBM(高頻寬記憶體) | HBM3E 量產,供應 AI 加速卡 | HBM3E 主要供應商 | HBM3 產能提升中 | 處於技術積累及產能準備階段 |

| 產能擴張動力 | 先進製程+HBM 資本投入 | HBM 與 DDR5 雙線擴張 | 美國本土晶圓廠+HBM | 本土晶圓廠擴產、設備國產化 |

| 地緣與供應鏈 | 韓國製造,全球客戶 | 韓國製造,全球客戶 | 美國製造為主,受出口管制 | 中國製造,本土供應鏈導向 |

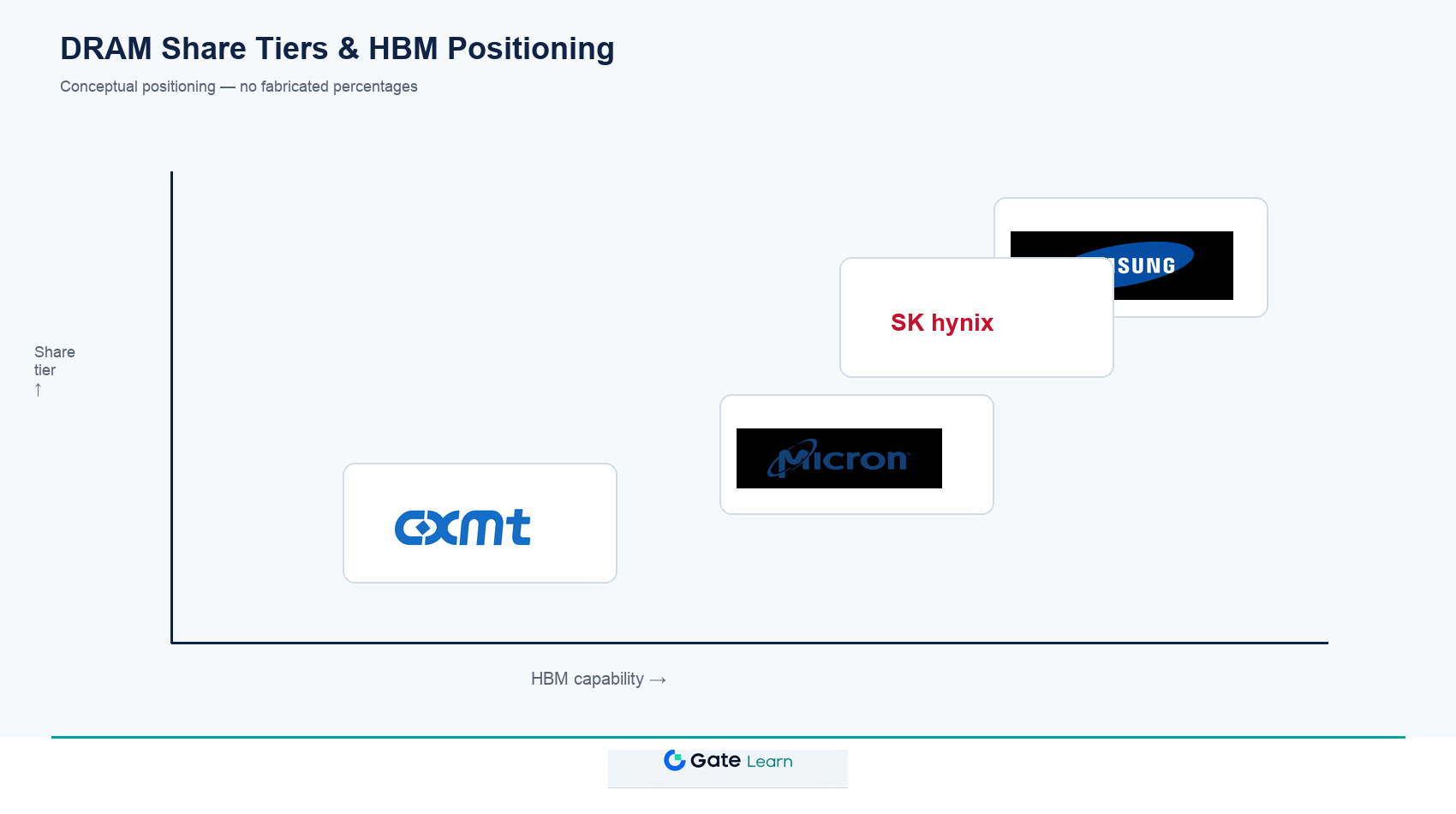

HBM 層級差異意味著:在分析 AI 記憶體供應時,三星電子與 SK 海力士屬於同一比較組,美光科技為追趕者,長鑫科技目前重點仍在標準 DRAM 產能及自主化進程。若將四家 HBM 進展並列而未標註技術差距,易將行業結構誤讀為經營能力排名。

圖 2. 全球 DRAM 份額層級與 HBM 能力定位:三巨頭主導高端記憶體,長鑫科技聚焦標準 DRAM 擴產。

圖 2. 全球 DRAM 份額層級與 HBM 能力定位:三巨頭主導高端記憶體,長鑫科技聚焦標準 DRAM 擴產。

對比時有哪些限制?

長鑫科技與三星、SK 海力士、美光的橫向比較存在結構性限制,需於閱讀比較結論前先充分理解。

份額與財報口徑不一致

CFM、TrendForce 等依出貨量估算市佔率,各家財報則按事業部口徑披露,長鑫科技上市前後數據粒度亦可能變動,跨公司比較必須明確來源及口徑。

業務聚焦度影響財務可比性

三星 DS 事業部僅涵蓋集團部分收入,美光包含 NAND,長鑫尚無完整公開財報;毛利率或資本支出(capex)並列時須明確業務邊界。

HBM 與標準 DRAM 週期不同步

HBM 供不應求與 DDR 價格週期可能脫鉤,三巨頭 HBM 比重遠高於長鑫科技,四家公司不可簡單歸入同一週期邏輯。

股票路徑與權益結構不同

KRX 實股、美股 MU、A 股 CXMT 及鏈上衍生品於股權登記、交易時段及結算貨幣等層面存在結構性差異。

總結

長鑫科技(CXMT)與三星電子、SK 海力士、美光科技同屬 DRAM 存儲賽道,但在全球市佔層級、HBM 技術深度、業務聚焦度及上市市場等面向各有不同。三巨頭合計主導全球 DRAM 產能及高端 HBM 供應,長鑫科技則作為本土 DRAM 龍頭標的,聚焦標準 DRAM 產能擴張及供應鏈自主化。比較的目的是建立可比邊界與分類體系,無意作為優劣判斷。

FAQ

DRAM 行業「三巨頭」是哪三家?

全球 DRAM 產業長期由三星電子、SK 海力士及美光科技三家主導,合計佔據全球大部分市場份額。產業研究機構(如 TrendForce、CFM 閃存市場)會根據出貨量或營收持續追蹤三家份額變化。

長鑫科技與三星、SK 海力士差距主要體現在哪些方面?

主要差距在全球 DRAM 份額層級、HBM 產品量產進度及業務規模。三星電子與 SK 海力士於產能規模及 HBM 供應居全球領先,美光科技次之;長鑫科技則在標準 DRAM 產能擴張及本土供應鏈自主化方面持續追趕,HBM 尚屬技術積累階段。

四家公司 HBM 佈局有何不同?

三星電子與 SK 海力士於 HBM3E 量產供應居全球領先,是 AI 加速卡記憶體的主要供應商。美光科技 HBM3 處於產能提升階段。長鑫科技目前以標準 DRAM 為主,HBM 尚在技術積累及產能準備中。

長鑫科技股票與韓股、美股存儲股如何區分?

長鑫科技擬於 A 股科創板掛牌,亦可透過 Hyperliquid 及 Gate 盤前永續產品參與。三星電子(005930)及 SK 海力士(000660)於韓國 KRX 交易,美光科技(MU)於美國 Nasdaq 交易。四者的上市市場、結算貨幣及股東權益結構均有明顯不同。

對比四家 DRAM 股時最常見的錯誤有哪些?

常見錯誤包括:未區分三星電子集團口徑與純 DRAM 口徑、將長鑫科技與三巨頭市佔率直接排名、忽視 HBM 與標準 DRAM 週期差異,以及混淆 A 股實股與鏈上合約衍生品的參與屬性。

研究 CXMT 股票還需關注哪些重點?

除競爭格局外,還需關注長鑫科技科創板 IPO 進度、DRAM 產能擴張步伐、先進製程推進,以及 A 股、Hyperliquid、Gate 三條參與路徑的產品屬性與風險邊界。競爭比較提供產業座標,不構成投資建議。

分享

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

PAXG 的價格是如何形成的?錨定邏輯、交易深度與影響因素

PAXG 如何運作?實體黃金代幣化機制全面解析

Tesla 的商業模式是什麼?深入解析 Tesla 如何透過電動車、能源及軟體推動成長