事件概述:一次「非典型攻擊」如何演變為系統性風險

2026 年 4 月,DeFi 市場發生了一起極具指標性的風險事件。這次危機不同於傳統協議遭駭,核心在於——抵押資產本身遭到偽造。

事件起始於 KelpDAO,駭客利用跨鏈橋漏洞,結合 LayerZero 驗證機制缺陷,製造出未經真實抵押支撐的 rsETH。

隨後,這些「偽造資產」被存入 Aave,作為抵押品借出真實 ETH,規模接近 10 萬枚。

這一結構意味著:

- Aave 的風控邏輯本身並未失效

- 但其依賴的「外部資產可信性」遭到突破

- 風險透過跨協議路徑傳導

這正是 DeFi 最核心、同時最脆弱的一點:協議間的信任與風險皆可組合。

時間線復盤:從漏洞利用到流動性枯竭

將事件拆解為時間線,有助於更清楚地理解風險擴散過程:

第一階段:漏洞利用(第 0–1 天)

- 駭客偽造 rsETH

- 在 Aave 建立大規模借貸頭寸

- 借出大量 ETH

第二階段:市場發現(第 2–3 天)

- 異常抵押行為被識別

- 風險開始被揭露

- 部分資金開始撤離

第三階段:信心崩塌(第 3–6 天)

- 鯨魚與機構率先撤資

- Aave TVL 大幅下降

- 穩定幣池利用率迅速上升

第四階段:流動性危機(目前)

- USDC / USDT 池接近 100% 利用率

- 普通用戶提幣困難

- 市場進入「擠兌狀態」

這一過程與傳統金融體系的銀行擠兌極為相似,只是發生在鏈上,且速度更快。

資金結構拆解:DeFi United 的三層資本來源

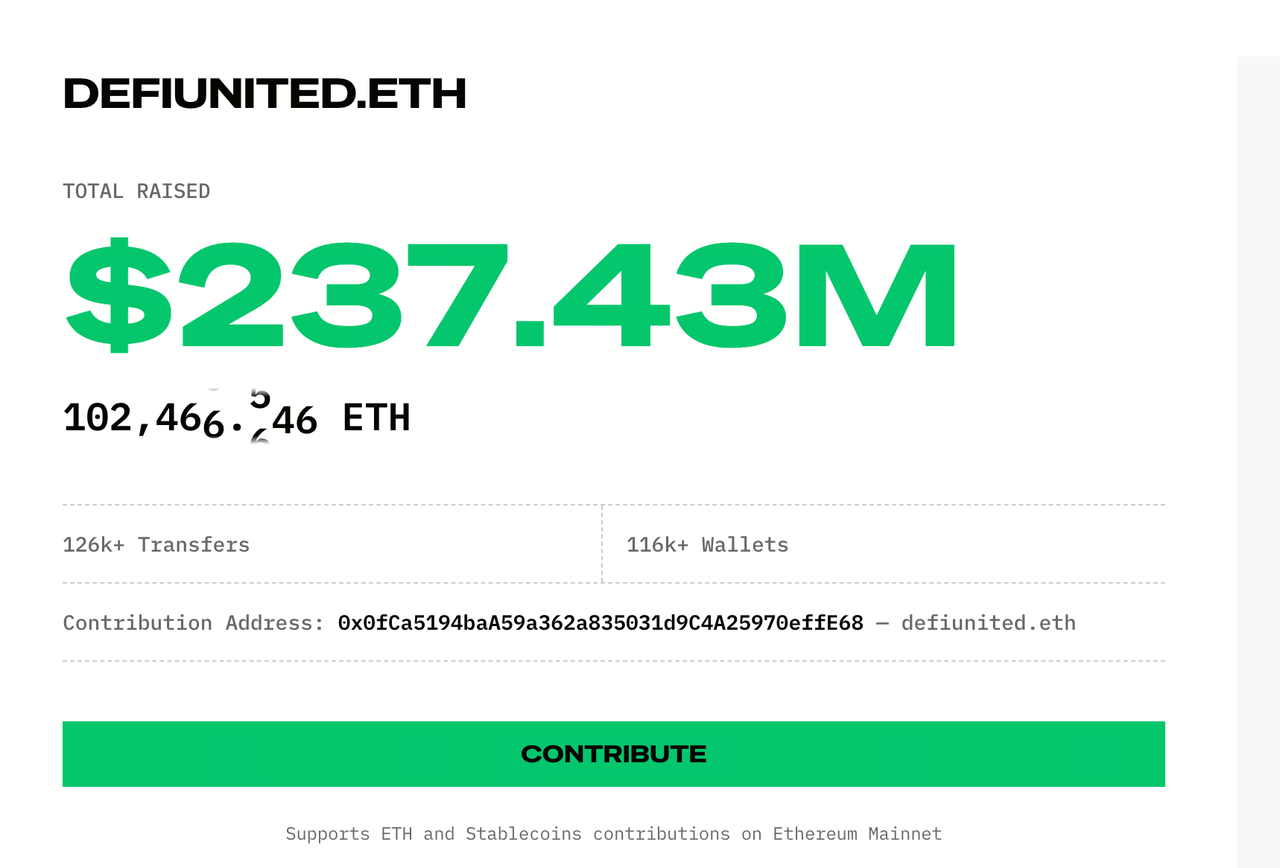

圖源:Defiunited

面對壞帳與流動性枯竭,Aave 推出「DeFi United」救助機制。

其本質並非單純的行業捐款,而是多層次資金拼接體系。

第一層:直接出資(信號層)

- 創辦人 Stani Kulechov:5,000 ETH

- Golem 基金會:約 1,000 ETH

此層核心作用在於穩定市場預期,防止恐慌進一步蔓延。

但從規模來看,這部分資金遠不足以彌補缺口。

第二層:DAO 金庫(核心層)

包含:

- Aave DAO(約 25,000 ETH)

- Lido(2,500 stETH)

- EtherFi(5,000 ETH)

這一層實質是動用協議控制的集體資產來承擔損失。

需注意:

- 這些資金並非「項目方資金」

- 而是來自用戶歷史收益與協議積累

同時,這些提案仍需 DAO 投票通過,存在無法通過的風險。

第三層:金融化支持(槓桿層)

- Mantle:30,000 ETH(貸款)

此結構引入關鍵變數,救助不再是「填補缺口」,而是「融資」。

意味著:

- 需償還

- 可能附帶利率

- 增加未來負擔

總結

DeFi United 實際上是捐款 + DAO 財政支出 + 信貸融資 + 未來收益透支的組合體。

風險傳導機制:rsETH 如何成為系統性隱患

rsETH 已被多個協議視為「優質抵押資產」。

一旦其價值或可信度受損,影響將迅速擴散:

- Aave 出現壞帳

- 其他接受 rsETH 的協議同步承壓

- 效益產品觸發清算

此過程如同傳染病擴散:資產層 → 協議層 → 用戶層。關鍵放大器正是 DeFi 的可組合性(composability)。

流動性危機本質:鏈上「擠兌」如何發生

Aave 當前面臨的問題,本質上是流動性錯配:

- 資產:長期借貸頭寸

- 負債:可隨時提取的存款

當市場信心下降時:

- 大戶率先撤資

- 流動性迅速減少

- 剩餘用戶提幣困難

- 恐慌進一步加劇

最終形成鏈上擠兌。

治理結構問題:權力與風險錯配

本次事件揭示了一個長期被忽視的問題:

決策權:DAO 持幣人

風險承擔:存款用戶

當壞帳無法完全覆蓋時:

- 用戶資產被「打折」

- 但用戶無投票權

這意味著 DeFi 尚未真正實現風險與治理的對等分配。

三種情景推演:救助能否成功

情景一:完全救助(低概率)

條件:

- 所有 DAO 提案通過

- 貸款執行

- 市場信心恢復

結果:

- 用戶無損

- 系統穩定

情景二:部分救助(基準情景)

條件:

- 部分資金到位

- 壞帳部分吸收

結果:

- 用戶承擔部分損失

- 協議收縮

情景三:救助失敗(尾部風險)

條件:

- 核心提案未通過

- 流動性持續惡化

結果:

- 風險擴散

- 多協議聯動下跌

更深層影響:DeFi 正在走向「類銀行體系」

這次事件可能成為 DeFi 結構性轉折點。

過去的敘事是:

- 無需信任

- 無需中介

- 用戶自託管

但現實演化方向是:

- 出現系統重要性協議

- 出現聯合救助機制

- 出現隱性的「最後貸款人」

雖然 DeFi 仍缺乏類美聯儲的中心化角色,其結構已逐漸接近傳統金融體系。

結論

Aave 事件本質並非單純的駭客攻擊,而是 DeFi 可組合性風險在極端情境下的系統性釋放。

DeFi United 也不僅是行業團結,更是現實壓力下的集體自救實驗。

在這個過程中,一個問題仍未有答案:當系統發生損失時,誰才是最終承擔者?

從現有結構來看,答案依然傾向於普通用戶。

分享

目錄

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益