USDe 被設計為一種加密原生穩定幣。協議持有 BTC、ETH 等資產,並於衍生品市場建立相對應的空頭頭寸,使資產波動彼此抵消。這種架構讓 Ethena 成為有別於法幣抵押穩定幣的全新穩定幣設計。

此外,Ethena 也推出 sUSDe 作為收益型穩定資產。用戶質押 USDe 後可參與協議收益,這些收益主要來自資金費率與質押資產的收益。

結合穩定機制與收益機制,Ethena 讓穩定幣不僅是交易媒介,更成為收益型資產,推動穩定幣設計朝全新方向發展。

Ethena(ENA)與 USDe 穩定幣機制總覽

USDe 是 Ethena 協議的核心穩定幣,目標是在無需依賴傳統金融體系的前提下創造穩定資產。USDe 透過加密資產抵押與衍生品對沖機制實現穩定,這種架構被稱為「合成美元模型」。

來源:ethena.fi

USDe 的抵押資產涵蓋 ETH、BTC 等主流加密資產,協議也可能持有 USDC、USDT 等穩定幣資產。多元資產組合有助於提升系統穩定性,並在市場波動時發揮緩衝作用。

USDe 採用 1:1 抵押機制,但與超額抵押穩定幣不同,其穩定性來自對沖機制,而非過度抵押。這種設計提升資本效率,使系統更具彈性。

此外,USDe 可於 CeFi 與 DeFi 生態中靈活應用,包括借貸、交易、流動性池等多元場景。此高度可組合性進一步強化穩定幣的使用價值。

| 穩定幣類型 | 穩定方式 | 抵押類型 | 資本效率 |

|---|---|---|---|

| 法幣抵押穩定幣 | 銀行儲備 | 美元與國債 | 高 |

| 超額抵押穩定幣 | 加密資產抵押 | ETH 等 | 較低 |

| Ethena(USDe) | Delta-Neutral 對沖 | 現貨+衍生品 | 較高 |

從上表可見,Ethena 在穩定機制與資本效率間取得創新平衡,成為穩定幣設計的新典範。

Delta-Neutral 對沖機制如何實現穩定

Delta-Neutral 是 Ethena 穩定幣 USDe 的核心機制,目標是藉由建立現貨資產與衍生品空頭頭寸的對沖關係,抵消市場價格波動風險。與傳統穩定幣倚賴法幣儲備不同,Ethena 以金融工程方式實現穩定,使 USDe 成為加密原生穩定幣。

實際運作時,協議持有一定數量的加密資產(如 ETH 或 BTC)作為抵押,同時於衍生品市場建立等值空頭頭寸。例如,當協議持有價值 100 美元的 ETH 現貨資產時,會同步建立價值 100 美元的 ETH 永續合約空頭。ETH 價格上漲時,現貨增值但空頭虧損;價格下跌時,空頭獲利但現貨虧損,整體資產價值維持相對穩定。

這種對沖機制可將市場價格波動風險降至最低,使 USDe 的價值不受資產價格波動影響,而是依賴對沖結構本身。由於現貨與衍生品頭寸間形成動態平衡,USDe 能在市場多空波動下維持穩定。

此外,Ethena 的 Delta-Neutral 機制多由自動化系統執行。協議會依據市場變化動態調整對沖頭寸,於資產價格或資金費率變動時重新平衡頭寸,確保穩定結構並降低潛在風險。這類自動化對沖機制是 USDe 長期穩定運作的核心基石。

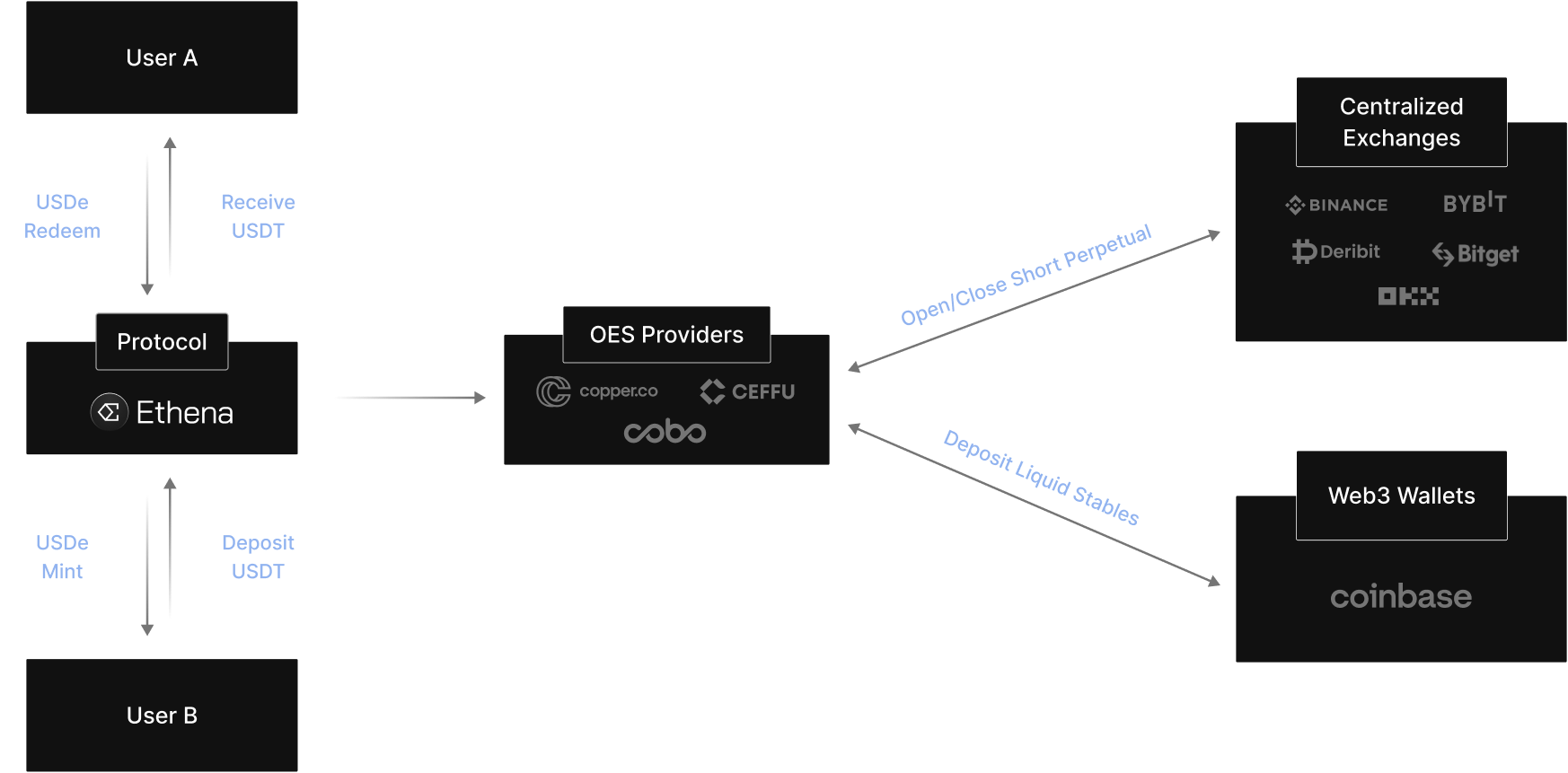

Ethena 的現貨資產與永續合約對沖架構

Ethena 的穩定機制仰賴現貨資產與永續合約之間的對沖架構。現貨資產作為穩定幣的基礎抵押,永續合約空頭頭寸則用於抵消現貨價格波動風險。透過此架構,Ethena 無需依賴法幣儲備即可打造穩定幣。

現貨資產方面,Ethena 通常持有 BTC、ETH 等高流動性資產,這些資產具備深度交易市場,有助於大規模對沖並降低滑點與流動性風險。同時,協議也可能持有 USDT、USDC 等穩定資產,以進一步提升系統穩定性及資金管理效率。

衍生品市場部分,Ethena 會於多家交易所建立空頭頭寸,透過跨所對沖降低單一交易所風險並提升執行效率。此架構強化系統韌性並提升整體風險控管能力。

此外,Ethena 採用 Off-Exchange Custody(離交易所託管)機制,抵押資產不直接存入交易所,而是存放於獨立託管機構,僅於結算或調整保證金時才進行資金流轉。此設計可有效降低交易所風險並提升資產安全。

| 結構組成 | 作用 | 風險控制方式 |

|---|---|---|

| 現貨資產(BTC、ETH) | 提供抵押資產 | 高流動性資產 |

| 永續合約空頭 | 對沖價格波動 | 多交易所執行 |

| 穩定幣資產(USDT、USDC) | 流動性緩衝 | 熊市保護 |

| Off-Exchange Custody | 資產託管 | 降低交易所風險 |

多層架構下,Ethena 能於各種市場環境下維持穩定運行。

Funding Rate 收益在 Ethena 中的作用

Funding Rate(資金費率)是 Ethena 協議的重要收益來源。在永續合約市場,為維持合約價格與現貨價格平衡,多頭與空頭需支付資金費率。當市場偏多時,多頭通常需向空頭支付資金費率。

由於 Ethena 持有大量空頭頭寸,市場偏多時協議可獲得 Funding Rate 收益,成為協議主要收入來源之一,並用於支撐 sUSDe 收益模型。

此外,Ethena 的收益亦可能來自現貨資產本身。例如,質押 ETH 可產生質押收益,穩定幣資產亦可獲取額外收益。這些收益結合 Funding Rate,形成多元收益結構。

2024 年市場環境下,BTC 平均資金費率約 11%,ETH 約 12.6%。在多元收益來源支持下,sUSDe 平均年化報酬率一度達 19%。這讓 Ethena 成為同時兼具穩定與收益特性的穩定幣模型。

Ethena 的風險控制與穩定機制

儘管 Ethena 採用 Delta-Neutral 對沖機制,協議仍須面對各類潛在風險,因此需建立多層次風險控管體系。首先,協議透過自動化對沖降低市場價格波動風險,並持續調整對沖頭寸,維持穩定結構。

其次,Ethena 採取多交易所策略,於多家衍生品交易所建立頭寸,降低單一平台風險並提升系統穩定性。當某交易所出現流動性問題時,系統仍可於其他交易所正常運作。

此外,Off-Exchange Custody 機制降低資產託管風險。抵押資產不長期存放於交易所,而由獨立託管機構管理,降低因交易所破產或安全問題帶來的損失。

最後,Ethena 亦運用動態風險模型管理系統。例如,當資金費率下降或市場波動加劇時,協議可調整資產組合或降低風險敞口,確保系統長期穩定運作。

Ethena(ENA)完整運行流程解析

Ethena 的運作流程自用戶鑄造 USDe 開始。用戶向協議提供抵押資產(如 USDT 或 ETH),並申請生成 USDe 穩定幣,此步驟多透過協議智能合約自動執行。

接著,Ethena 協議會建立相應衍生品空頭頭寸。例如,用戶存入資產時,協議於衍生品交易所建立等值空頭頭寸,形成 Delta-Neutral 對沖架構。

系統運行期間,協議會依市場變化動態調整頭寸,並持續收集 Funding Rate 收益,這些收益納入協議收益池,用於支撐 sUSDe 收益模型。

最後,用戶可將 USDe 質押為 sUSDe 以獲取收益。當用戶贖回資產時,協議將關閉對應頭寸並釋放抵押資產,完成整個運作流程。

總結

Ethena 透過 Delta-Neutral 對沖機制構建 USDe 穩定幣,讓穩定幣無需依賴傳統法幣儲備,而是依靠加密資產與衍生品市場。此模型藉由現貨與空頭頭寸對沖價格波動,維持穩定。

同時,Ethena 結合 Funding Rate 與資產收益打造收益模型,讓 USDe 不只是穩定幣,更是收益型資產。這種設計提升穩定幣的應用價值與資本效率。

隨著加密市場持續發展,Ethena 的合成美元模型有望成為穩定幣設計的重要方向,推動加密金融體系進一步升級。

FAQ

- Ethena 如何保持穩定?

Ethena 透過 Delta-Neutral 對沖機制維持穩定,協議持有現貨資產並建立等值空頭頭寸,抵消價格波動。

- USDe 是否完全抵押?

USDe 採用 1:1 抵押機制,並結合衍生品對沖實現穩定,而非依賴超額抵押。

- Ethena 收益來源為何?

Ethena 收益主要來自 Funding Rate、質押收益與穩定資產收益等多元來源。

- sUSDe 是什麼?

sUSDe 是 USDe 的質押版本。用戶質押 USDe 可獲得 sUSDe,並參與協議收益分配。

分享

目錄

相關文章

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

Reserve Protocol vs MakerDAO:兩種去中心化穩定幣機制有何不同?

RSR 代幣具備哪些功能?深入解析 Reserve Protocol 的治理機制與風險緩衝設計

Falcon Finance 實務操作指南:如何鑄造 USDf、購買 FF 代幣並開啟質押收益策略?