價格是結果,鏈上是過程。

在區塊鏈市場中,許多人習慣以 K 線判斷趨勢,但真正決定趨勢能否持續的關鍵,在於資金如何進場、籌碼如何轉移,以及獲利盤是否進入失控兌現。鏈上數據的價值,不在於「神預測」,而是將市場從情緒敘事拉回至可驗證的行為證據。

為什麼牛市前期必須關注鏈上數據

牛市初期最大的特徵並非「一路上漲」,而是「反覆震盪中的結構修復」。若只關注價格,容易被假突破與高波動誤導;若搭配鏈上觀察,更能辨識主趨勢是否真正建立。

鏈上數據具備 3 大核心優勢:

- 可驗證性:資金流入、地址行為、籌碼分布皆可持續觀察。

- 領先性:許多結構變化先在鏈上發生,價格才隨後反映。

- 抗噪聲:相較於短線新聞衝擊,鏈上慢變量更為穩定。

因此,判斷牛市是否具備延續性,重點不在「漲了多少」,而在於「結構是否優化」。

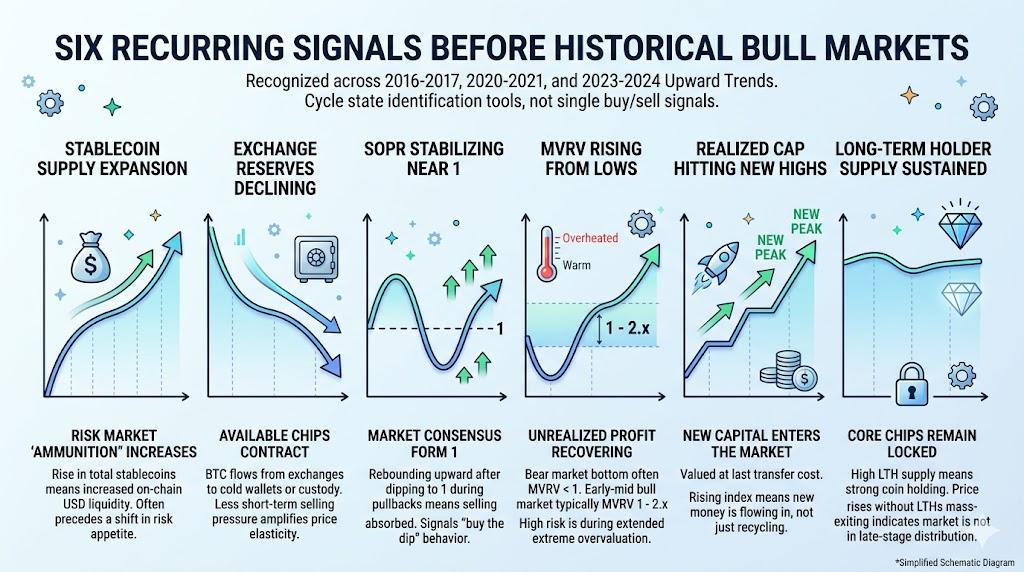

歷屆牛市啟動前,反覆出現的 6 種信號

以下信號於 2016 - 2017、2020 - 2021 及 2023 - 2024 的上行階段皆多次出現。這些並非單一買賣訊號,而是用於辨識週期狀態的工具。

穩定幣供給擴張,風險市場「彈藥」增加

穩定幣總量上升,代表鏈上可動用美元流動性增加。歷史經驗顯示,穩定幣供給持續擴張,常領先市場風險偏好回升。

交易所儲備下降,可售籌碼收縮

當 BTC 由交易所流出至冷錢包、託管帳戶或長期地址,市場短線可拋售籌碼減少。供給端收縮疊加需求端復甦,價格彈性往往放大。

SOPR 在 1 附近企穩

SOPR 反映鏈上花費輸出是否處於盈利。

- SOPR > 1:整體處於盈利兌現狀態。

- 回調期間 SOPR 接近 1 後再度上行,通常表示拋壓被市場吸收。

這在牛市歷史中意義重大:市場開始形成「逢回調承接」的行為共識。

MVRV 自低位回升,未進入極端過熱

MVRV 反映未實現盈利水準。

- 熊市底部常見

MVRV < 1。 - 牛市初中期多見

MVRV回升至1 - 2.x。 - 真正高風險區常於高位持續鈍化階段。

Realized Cap 持續創新高

Realized Cap 可理解為「以最後轉移成本計算的總資本」。該指標上升,意味新資金持續進場,而非舊資金內部博弈。

長期持幣者供給維持高檔

LTH 供給高檔代表核心籌碼鎖定度高。若價格上行時 LTH 未快速出逃,通常顯示市場尚未進入末端派發階段。

2026 年最新鏈上數據全景(截至 2026 年 4 月公開口徑)

將近期公開數據納入統一框架,重點不在絕對數值,而在於方向與組合關係。

1. 流動性面:穩定幣總量維持高檔

公開統計顯示,2026 年 4 月穩定幣總市值約在 3,186 億 - 3,200 億 美元。如此規模說明鏈上流動性基礎仍強,風險資產具備上行所需「燃料」。

2. 成本面:Realized Cap 持續上升

公開數據顯示,BTC Realized Cap 約為 1.06 兆 美元。這代表新舊資金皆在重定價,長期成本中樞上移,非單靠槓桿短線推升。

3. 盈利面:MVRV 屬中段,尚未極端

近期 MVRV 約為 1.26,處於「盈利修復但未過熱」區間。與歷史高點相比,目前更傾向於中段結構,而非末端泡沫。

4. 籌碼面:長期持幣者供給仍高

LTH Supply 公開口徑約 1,465 萬 枚 BTC。顯示市場核心籌碼依舊穩定,若後續無連續快速分配,結構韌性依然存在。

5. 廣度面:盈利供給占比未極端化

Percent Supply in Profit 近期約在 53 % - 58 % 區間。歷史極端高點常伴隨極高盈利覆蓋,目前尚未進入「全市場高盈利狂熱」階段。

6. 需求面:ETF 資金流回暖

公開媒體數據顯示,2026 年 3 月美國現貨 BTC ETF 月度淨流入約 13.2 億 美元,4 月初亦有強勁單日流入。雖屬鏈下數據,對於「新增需求是否回歸」具有重要驗證意義。

當前階段定位:早段、中段,或末段?

| 維度 | 2017 牛市前期 | 2020 牛市前期 | 2026 當前(截至 4 月公開數據) | 對現階段的指向 |

|---|---|---|---|---|

| 穩定幣(流動性) | 前期規模小,後段才明顯放量 | 持續擴張,為風險資產提供增量彈藥 | 總量維持高檔(約 3,186 億 - 3,200 億 USD) | 流動性基礎仍在,支持中繼非衰竭 |

| 交易所儲備(可售籌碼) | 整體下行,可售籌碼逐步收緊 | 明顯下降,供給收縮特徵鮮明 | 多源數據指向低檔區間 | 供給端偏緊,更像中繼結構 |

| MVRV(未實現盈利溫度) | 自低位抬升,後段逐步過熱 | 從修復到擴張,後期才進入高溫 | 約 1.26,屬中段修復區 | 未見末端狂熱信號 |

| SOPR(兌現行為) | 回調接近 1 後常見再上行 | 多次於 1 附近獲得支撐 | 圍繞 1 震盪再平衡 | 承接仍在,屬中繼邏輯 |

| LTH(長期持幣者) | 前期以持有為主,後期才明顯分配 | 高檔維持時間長,後段加速派發 | 約 1,465 萬 BTC,仍處高檔 | 老籌碼未大規模出逃,非末端特徵 |

| 盈利占比(Supply in Profit) | 由中位走高,末段極端化 | 中後段才進入極高覆蓋 | 約 53 % - 58 %,未極端 | 盈利修復中,尚未過熱 |

將歷史模板與現階段數據對照,可得較務實結論:現階段更接近牛市中繼或再累積期,並非典型末端狂熱。

支持此判斷的組合依據:

- 穩定幣供給高檔,流動性未衰竭;

Realized Cap上升,新增成本資金持續進場;MVRV及盈利占比未進入極端過熱;LTH供給高檔,尚無全面派發跡象。

但仍須同步監控拐點風險。若出現下列共振,應強化防守:

SOPR連續跌破1且反彈乏力;- 交易所儲備持續回升,顯示可售籌碼增加;

LTH快速下降,意即老籌碼加速兌現;- 利潤指標高檔鈍化並伴隨風險資產普遍下跌。

可執行的週度追蹤模板(建議直接採用)

無需盯太多指標,重點在於穩定執行。建議每週固定追蹤這 5 組:

- 流動性:穩定幣總市值週變動;主流穩定幣淨增發及鏈間遷移。

- 盈利結構:

MVRV所處區間;SOPR是否守住1上方;盈利供給占比變化。 - 籌碼結構:交易所

BTC儲備走勢;LTH / STH供給消長。 - 需求與活躍度:活躍地址、交易筆數趨勢;資金是否集中於單一敘事或擴散至多板塊。

- 外部增量資金:

ETF淨流入節奏;宏觀流動性變化是否支撐風險偏好。

六、常見 4 大誤區

鏈上研究最怕「指標看對,語境看錯」。以下迷思相當常見:

- 只看單一指標:任何單項皆可能失真,須重視組合判斷。

- 只看單日數據:鏈上短線噪音大,建議至少觀察週期趨勢。

- 將相關性誤認為因果:指標同向不代表直接因果,需交叉驗證。

- 忽略鏈下變數:

ETF、監管、宏觀利率等會顯著改變鏈上節奏。

七、結論:用證據鏈判斷趨勢,而非情緒猜測頂底

鏈上數據雖無法保證每次都能「抄底逃頂」,卻能持續提升您對週期位置的判斷勝率。

截至 2026 年 4 月公開資訊,市場更接近「結構偏多、節奏反覆」的中段環境:有流動性、有成本抬升、有盈利修復,但尚未見典型末端過熱共振。

對內容創作者、研究員及交易者而言,真正有價值的並非一句「牛市來了」,而是每週都能回答這 3 個問題:

- 新資金是否持續進場?

- 老籌碼是否開始系統性派發?

- 盈利結構是否正走向過熱?

當這 3 個答案仍屬健康,趨勢具備延續基礎;一旦同步惡化,風險管理必須優先於敘事。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Jito 與 Marinade:Solana 流動性質押協議全面比較