為什麼穩定幣是觀察資金面的首選入口

在傳統金融市場,分析風險偏好時,通常會先關注利率、信用利差、資金成本與成交結構;而在加密市場,穩定幣則直接承擔了「現金等價物」的角色。大多數交易行為——無論是買入 BTC、增持 ETH,還是參與高波動性賽道——都必須先經過穩定幣結算層。

這也意味著,穩定幣不僅僅是支付工具,更是風險預算的載體。

當穩定幣供給擴張且可用餘額提升時,市場的買入能力會更強;反之,若穩定幣總量收縮或流出交易場景,風險資產承壓的可能性通常會增加。

先建立三個基本認識:

-

穩定幣上行,並不代表價格會立刻上漲,但通常意味著「可用彈藥」增加。

-

穩定幣走平,表示市場更可能進入存量博弈,輪動速度加快、持續性減弱。

-

穩定幣下行,往往對應去槓桿、避險或效益兌現階段。

從研究效率來看,穩定幣這「一條線」的優勢在於:雖然它比價格慢一步確認趨勢,但往往比情緒指標更穩定,也比單日成交額更少雜音。

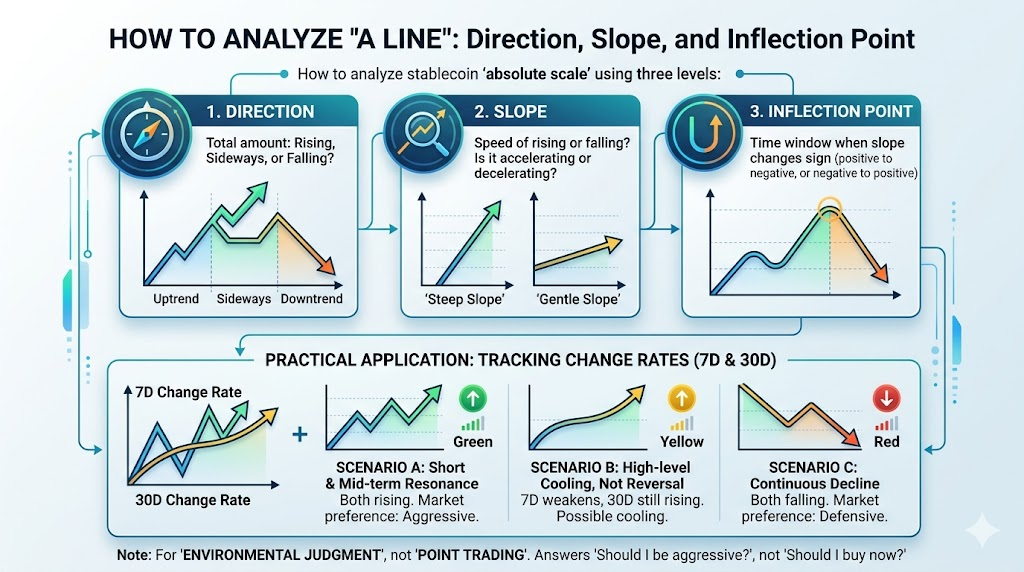

「一條線」如何觀察:先看方向,再看斜率,最後看拐點

許多投資者僅僅關注穩定幣的「絕對規模」,卻忽略了更為關鍵的邊際變化。在實務操作中,建議將「一條線」拆解為三個層次:

-

方向:總量是上升、橫盤還是下降

-

斜率:上升或下降的速度是否加快

-

拐點:斜率由正轉負,或由負轉正的時間窗口

一個具體可執行的方式是:同時追蹤 7 日與 30 日變化率。

當 7 日與 30 日同時上行,代表短中期資金偏好共振;若 7 日轉弱但 30 日仍上行,通常屬於「高位降溫」而非趨勢反轉;若兩者連續下行,則市場防守級別應提升。

需強調的是,穩定幣指標適合用於「環境判斷」,不宜取代「點位交易」。它回答的是「是否應偏進攻」,而不是「這一分鐘是否要追漲」。

兩個確認維度:避免單一指標誤判

僅觀察穩定幣總量,可能會將跨鏈遷移、機構結算等非風險交易行為誤認為真實買盤。因此,建議增加兩個確認維度。

維度一:交易所穩定幣儲備變化

若穩定幣總量增加,同時交易所可用穩定幣儲備也提升,通常代表資金更接近「可立即交易」狀態。

如果總量增加但交易所儲備未升,可能只是鏈間調撥、託管遷移或場外結算,行情訊號強度需折扣。

重點觀察:

- 主要中心化交易所穩定幣淨流入趨勢

- 儲備變化與現貨成交放大的同步性

- 大額流入後 24 小時至 72 小時的價格回應效率

維度二:BTC 市占率與風險擴散順序

穩定幣進入市場後,並不會同時流向所有資產。常見的資金路徑為:

BTC → ETH → 高 Beta 山寨幣

因此,BTC 市占率有助於判斷輪動所處層級。

- 穩定幣上行 + BTC 市占率上行:風險偏好改善,但資金先集中於核心資產

- 穩定幣上行 + BTC 市占率回落:資金開始向次主流與山寨幣擴散

- 穩定幣走平 + 小市值普漲:更偏向情緒驅動,需警惕高位脆弱性

從資金面到輪動節奏:4 個階段的市場行為模型

將資金面映射成可執行策略,關鍵在於辨識市場所處階段。以下模型可用於每週回顧與倉位決策:

-

階段 A:補充彈藥期(早期修復) 特徵:穩定幣剛由低位轉正,BTC 先修復,波動率仍高。 應對:控制倉位爬坡節奏,優先高流動性標的,減少題材追逐。

-

階段 B:風險擴散期(趨勢強化) 特徵:穩定幣持續淨增,交易所儲備改善,ETH 與主流賽道輪動啟動。 應對:在主線資產基礎上逐步增加結構性倉位,同時保留現金緩衝。

-

階段 C:高位博弈期(邊際放緩) 特徵:價格仍強,但穩定幣斜率放緩或走平,板塊切換頻率明顯提升。 應對:降低追漲頻率,提高止盈紀律,關注成交深度與回撤品質。

-

階段 D:風險收縮期(防守主導) 特徵:穩定幣連續下行,反彈持續性下降,資產相關性上升。 應對:優先降低波動,再談效益;提高穩定幣倉位,縮短持倉週期。

實操模板:將研究結論落實為每週行動

為避免「知識豐富,執行混亂」,建議以固定清單管理決策。

週度監控清單

- 穩定幣總量 7 日、30 日變化率是否同向

- 交易所穩定幣儲備為淨流入還是淨流出

- BTC 市占率是上行、橫盤還是回落

- 現貨成交占比是提升還是衍生品主導

- 主流資產與山寨資產強弱切換是否同步於資金面

倉位調整規則(範例)

- 當三個以上核心指標共振向上:風險倉位可提升至策略上限的 70 % - 80 %

- 指標分歧時:維持中性倉位,等待確認,不主動加槓桿

- 多數指標轉弱時:將風險倉位降至 30 % - 40 %,優先保留高流動性部位

風控紀律

- 不因單日大漲調高全年效益預期

- 不在資金面走弱期擴大低流動性部位

- 不讓單一主題倉位超過組合風險預算

常見誤區與修正方式

- 誤區 1:將指標視為即時信號燈。穩定幣上行代表環境改善,並非即時買點。若以中觀指標作分鐘級交易,容易因波動反覆止損。

- 誤區 2:忽略結構差異。USDT、USDC 的應用場景與鏈上分布不同,同樣的增量對風險資產的傳導效率不一。

- 誤區 3:只看總量,不看路徑。「鑄造增加」不等於「進入交易所並轉化為買盤」。缺乏路徑確認,容易高估行情持續性。

- 誤區 4:脫離宏觀約束。美元流動性、利率預期、監管衝擊都會改變資金偏好。穩定幣框架需與宏觀情境聯動,不能孤立使用。

結論:用「一條線」建立節奏感,而非追逐雜音

穩定幣資金面之所以重要,並非因為它能精確預測每一次漲跌,而是在於它能持續回答一個更關鍵的問題:

市場是否存在新增風險預算,以及這份預算正流向何處。

- 若答案是「有且在擴散」,可適度提升風險敞口

- 若答案是「有但在放緩」,應降低追高意願

- 若答案是「在收縮」,首要任務為控制回撤

對大多數投資者而言,這種框架化方法比追逐單一熱點更具可持續性。在高波動、強敘事、快輪動的加密市場中,能長期生存並累積超額效益的核心能力,始終是:

以穩定的方法,管理不穩定的市場。

分享

目錄

AI 駭客入侵 Hugging Face 伺服器;在美國 API 拒絕支援後,使用中文 GLM 模型於數小時內完成鑑識

一半的韓國研究機構主管預測 KOSPI 支撐位在 6,000–6,500;7 月 29 日 SK Hynix 的財報將是關鍵測試

Robinhood 生態系代幣 PONS 市值達 2,954 萬美元,24 小時內上漲 74%

人民幣相對美元走強;美元兌人民幣於 7 月 21 日固定為 6.7917

Robinhood 開放平台供 AI 代理使用,讓使用者授權交易與實盤管理

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益