LS電氣股票與 Hyosung Heavy Industries、Hyundai Electric、Iljin Electric 等韓國電力設備公司之間的核心差異,在於「電力設備 + 工業自動化 total solution」的組合結構,而非單一配電產品或重型電氣設備。這一差異與LS電氣(010120)股票定義所強調的 SWGR、變壓器優勢及自動化協同直接相關。

用戶在比較韓股電力設備公司時,常見的困惑是把「配電設備」「重型電氣」「自動化」或「AI 數據中心」等標籤放在同一個維度裡直接比較。這樣的方式容易忽略設備型、系統型與項目型公司的差異,也可能把硬體銷售與項目交付收入混為一談。

更適合 LS電氣的做法,是先比較業務鏈條與自動化協同,再觀察 SWGR 與變壓器優勢、數據中心訂單、海外擴張與原材料成本。LS電氣商業模式從電力設備、自動化與項目交付三個層面說明了 LS電氣的收入結構,有助於將「同屬電力設備板塊」拆解為更清晰的結構性問題。

LS電氣是什麼類型的電力設備公司?

LS電氣可歸類為「電力設備 + 工業自動化 total solution」類型。其核心並非某一種配電產品,而是圍繞 SWGR、變壓器、GIS、PLC、伺服與變頻器形成組合能力。這樣的結構使公司更仰賴項目訂單、系統交付與海外擴張,而不僅是單一設備週期。

與偏重型電氣或單一配電產品的公司相比,LS電氣的收入更可能體現系統方案與自動化協同效應。與純自動化公司相比,LS電氣的業務結構則更偏向基礎設施項目。理解這一定位,是同業對比的第一步。

韓國電力設備同類股通常有哪些類型?

韓國電力設備相關公司可粗略分為四類:配電設備型、重型電氣型、自動化協同型與材料配套型。不同類型的公司雖都處於電力產業鏈中,但其收入確認、資本支出、項目週期與客戶結構並不相同。

將所有電力設備公司放在同一個估值框架中,容易忽略商業模式差異。對比 LS電氣時,最接近的對象通常是同樣具備 SWGR、變壓器優勢,並同時佈局自動化或海外項目的公司,而非只看「電力」標籤的任意韓股。

對比韓股電力設備公司,先看哪些維度?

可先從四個基礎維度切入:

| 維度 | LS電氣常見特徵 | 同類公司常見差異 |

|---|---|---|

| 業務鏈條 | 電力設備 + 自動化協同 | 可能更偏單環節設備 |

| 核心產品 | SWGR、變壓器、PLC、伺服 | 可能更偏重型電氣或材料 |

| 需求來源 | 電網、工業、數據中心、海外 | 可能更偏國內基建或單一行業 |

| 風險暴露 | 對項目交付與自動化更敏感 | 對原材料或單一客戶更敏感 |

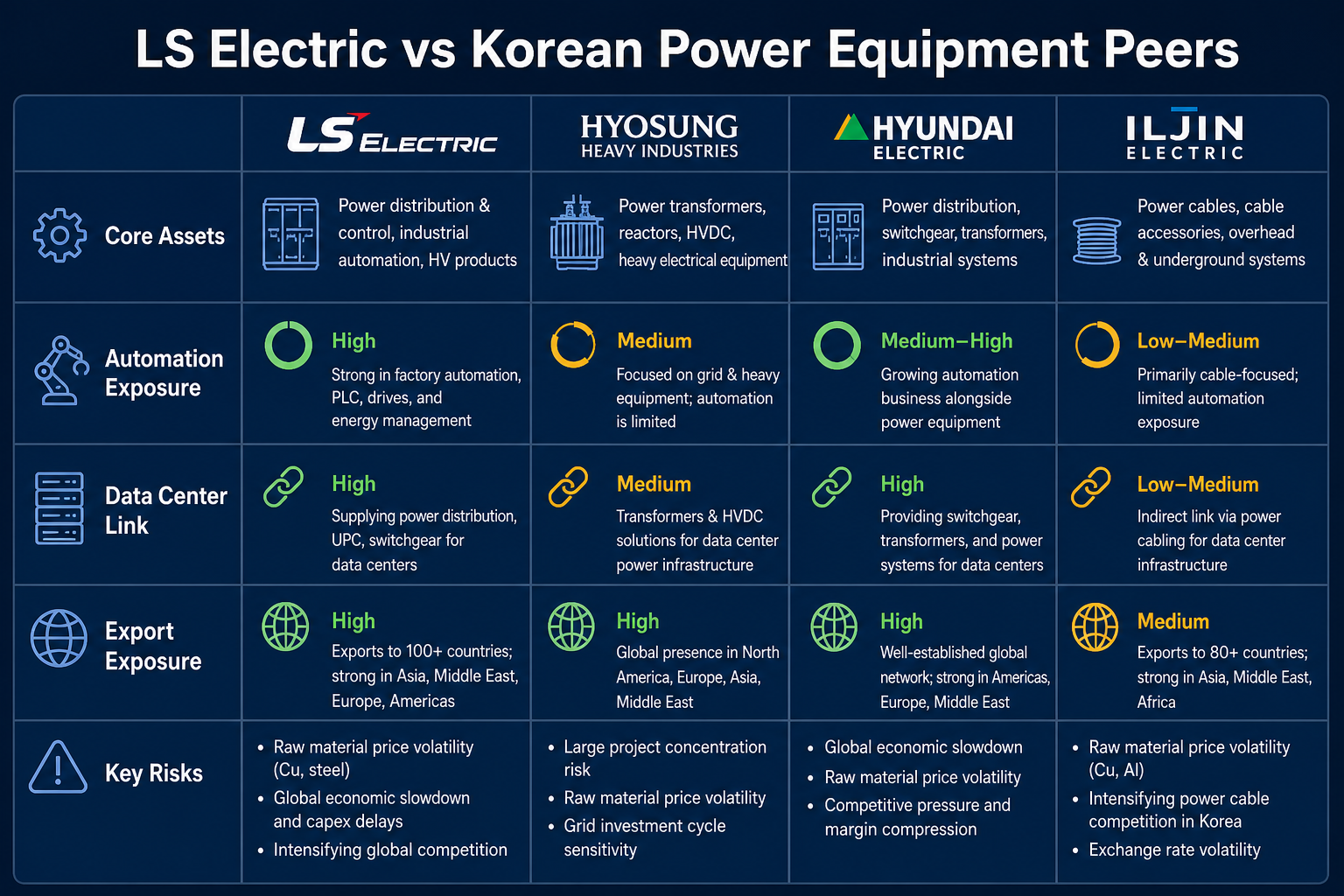

圖 1. LS電氣與韓國電力設備同類股對比:從業務鏈條、自動化協同、數據中心關聯與風險敏感度觀察差異。

圖 1. LS電氣與韓國電力設備同類股對比:從業務鏈條、自動化協同、數據中心關聯與風險敏感度觀察差異。

表格中的四個維度可作為第一層篩選。若兩家公司在產品組合、訂單結構與海外敞口上差異過大,即使都屬於電力設備板塊,橫向比較也可能失真。

LS電氣的結構優勢主要體現在哪裡?

主要在於「電力 + 自動化」的組合。SWGR 與變壓器提供配電基礎設施能力,PLC、伺服與變頻器則提供工業控制與智慧工廠能力,兩者結合後更適合服務工廠、數據中心與海外項目。

組合優勢的價值在於提升解決方案的深度。電網項目、工業廠房與數據中心不僅需要單一硬體,還需要監控、控制、驅動與能源管理。不過,業務越多元,對項目管理、海外認證與成本控制能力的要求也越高。

與 Hyosung Heavy Industries、Hyundai Electric 等偏重型電氣或成套設備的公司相比,LS電氣的自動化敞口更高,收入結構因此更為分散。與 Iljin Electric 等偏材料或單環節設備的公司相比,LS電氣的系統整合屬性更強,對項目交付品質也更敏感。

與同類公司相比,LS電氣更容易受哪些因素影響?

與同類公司相比,LS電氣更容易受到四類變數影響。第一是項目訂單與交付節奏,大額 SWGR 與變壓器訂單的確認與驗收會影響收入。

第二是數據中心與海外項目進展,認證、交付與客戶集中度可能改變成長路徑。第三是自動化景氣度,PLC 與伺服需求與製造業資本支出相關。第四是原材料成本與匯率換算,跨境投資者最終看到的帳戶結果可能與韓元口徑表現不同步。

這些變數可進一步放入LS電氣風險指標中持續複核。

LS電氣與同類股一表看懂核心差異

| 對比項 | LS電氣 | 重型電氣型公司 | 自動化偏重型公司 |

|---|---|---|---|

| 收入特徵 | 偏項目制電力設備 + 自動化 | 偏大型電氣設備與工程 | 偏 PLC、伺服與工廠自動化 |

| 核心產品 | SWGR、變壓器、PLC、伺服 | 重型電氣、成套設備 | 自動化控制與驅動 |

| 關鍵需求 | 數據中心、電網、海外項目 | 基建、工業、能源項目 | 製造業升級、設備更新 |

| 分析重點 | 訂單、交付、自動化協同 | 項目執行、材料成本 | 工業景氣、出口訂單 |

這張表的意義在於拆解「電力設備」標籤下的不同盈利機制。LS電氣更適合放在 total solution 框架中分析,而不是簡單地與所有電力設備公司比較營收增速或市值規模。

如何避免「看似對比,實則錯比」?

常見的錯比有三類:拿配電設備公司與純自動化公司直接比較訂單結構;只看數據中心概念,忽略 SWGR 與變壓器交付;只看營收變化,忽略項目 backlog、毛利率與海外認證進度。

對 LS電氣而言,「結構可比法」更為合適:先篩選同樣具備配電設備優勢、同樣有自動化協同或數據中心項目敞口的公司,再進行橫向對比;LS電氣商業模式是判斷可比對象時的重要分界線。

總結

LS電氣與韓國電力設備同類股的關鍵差異在於「模式」而非「標籤」。若不先識別公司是配電設備型、重型電氣型還是自動化協同型,就很難得出有效結論。結構化對比遠比單點數字更重要。

FAQ

為什麼不能只看 SWGR 或變壓器訂單?

SWGR 與變壓器訂單規模不等於交付品質。項目認證、驗收節奏、自動化協同與成本管理同樣決定 LS電氣的營收確認與盈利品質。只看簽約新聞而忽略 backlog 與毛利率,容易高估短期業績改善。

LS電氣更像設備股還是項目股?

LS電氣介於設備股與項目股之間:具備 SWGR、變壓器等設備製造屬性,但收入與利潤也高度依賴項目訂單與交付執行。大額電網、數據中心與海外項目的驗收節奏,會顯著影響季度營收波動。

同類對比最該盯哪一個指標?

應優先關注 SWGR 與變壓器訂單、項目 backlog、自動化產品需求、海外交付與毛利率。五項指標組合觀察,比單獨看營收增速或市值更能反映 LS電氣與同類公司的結構差異。

為什麼配電設備公司不能直接與純自動化公司比較?

配電設備公司依賴基礎設施項目與工程交付,營收確認週期較長。自動化公司則更依賴製造業資本支出與設備更新,營收節奏與工業景氣度更趨同步。兩類公司的盈利機制不同,直接比較容易失真。

Gate 股票頁顯示的資訊能替代同業分析嗎?

Gate 股票頁用於確認代碼 010120、訂單類型、費用與持倉資訊,無法替代同業分析。同業對比仍需結合 LS電氣的產品組合、訂單結構、自動化敞口與LS電氣風險指標中的業務指標。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯