在多数 Web3 项目中,Utility Token 往往只承担手续费或治理职能,难以与真实业务收入形成闭环。PLLD 所代表的是「收益反哺 + 供应管理 + 参与激励」三位一体的代币经济:交易引擎利润用于二级市场回购,销毁机制压缩长期供应上限,质押与持仓层级则提高用户切换成本。当市场从叙事驱动转向可验证现金流时,这类把链下生产力映射到链上代币规则的设计,更容易被纳入长期评估框架。

从 Palladium Network 整体架构看,PLLD 处于 RWA 资产层、算法交易层与应用层之间的枢纽。2025 年完成 TGE、五次公开市场回购、质押与 Swap;2026 年推进房地产 RWA NFT 与收益分配,并于 2026 年 5 月完成 PLLDv2 至 PLLDv3 升级。以下各节围绕 PLLD 的功能、发行分配、激励逻辑、增长机制、价值驱动、风险与长期潜力展开,说明该代币如何被设计为生态增长引擎,以及评估时需核对的链上与链下证据。

PLLD 代币的核心功能与用途

PLLD 在 Palladium Network 中承担四类功能:

(1)流动性媒介。 通过 Palladium Swap 在 Ethereum 兑换 PLLD 与其他资产,为生态提供统一计价与流转单位。

(2)质押与分层权益。 锁仓获取奖励;持仓 Tier 可能影响费率、活动资格或额外激励(以 DApp 参数为准)。

(3)RWA 网关。 房地产 NFT 认购与收益领取预计与 PLLD 持仓或质押联动,连接链上工具与 SPV 物业。

(4)增长激励载体。 推荐计划将拉新、交易等行为部分回馈为 PLLD。

PLLD 不代表 SPV 物业股权,权益以合约、NFT 元数据及线下法律文件为界。持有者获得的是生态规则下的效用与分配权,而非对底层不动产登记簿的直接主张。

2026 年 5 月 PLLDv3 已激活(合约 0x396382F6048cEb0407e5B8F0b6FeFeEBd244c6F7),强调与后续 RWA、质押及 Swap 的架构兼容;v2 已作废,仅能通过官网迁移界面或交易所官方公告兑换。项目曾警告 DEX 上出现仿冒 PLLD,交互前务必核对合约来源。

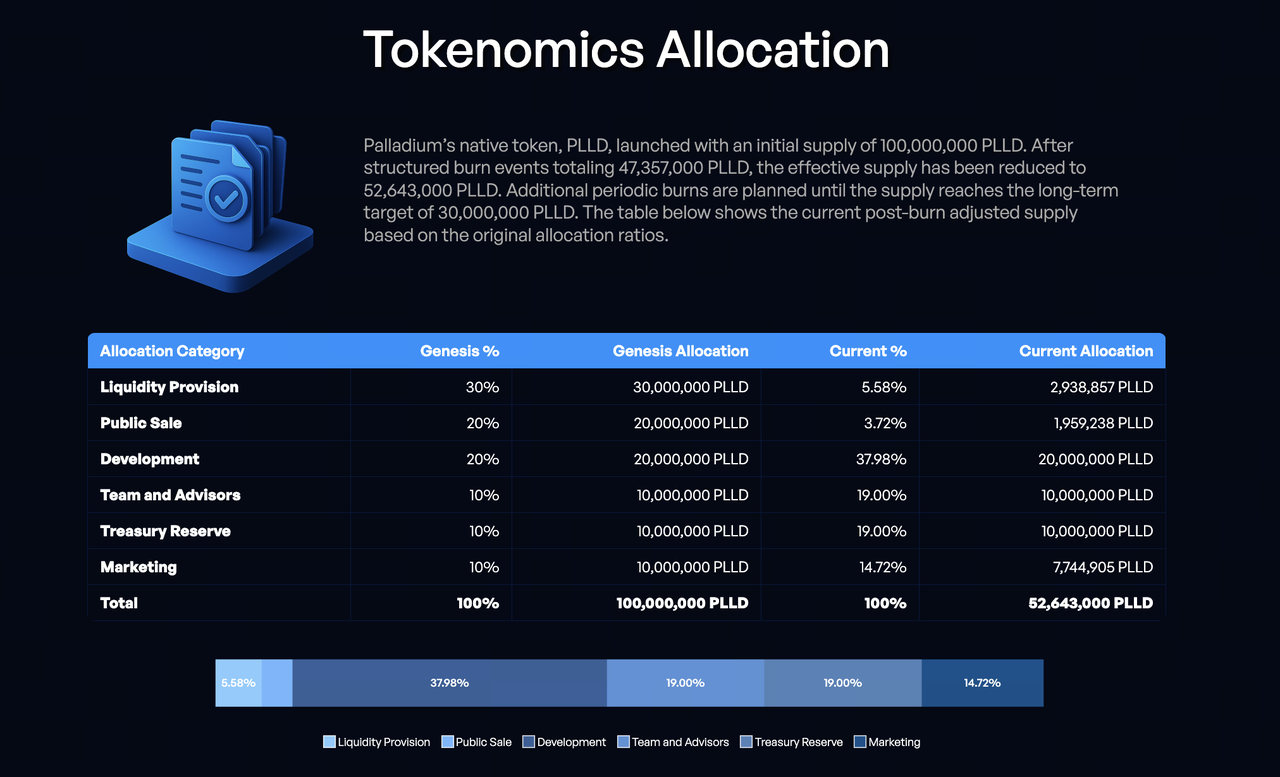

代币发行与分配机制

据 Litepaper(v1.2),创世供应 1 亿枚,初始分配:流动性 30%、公募 20%、开发 20%、团队与顾问 10%、国库 10%、营销 10%。

已销毁约 4,735.7 万枚,流通约 5,264 万枚,长期目标 3,000 万枚。销毁后官方示例显示:团队与顾问、国库各约占 19%,Palladium Network 整体架构营销约 14.72%,流动性与公募合计已不足 10%——早期销毁显著改变了筹码结构,使流通盘对 Sablier 解锁节奏与国库回购更为敏感。

解锁要点: 开发 TGE 后锁仓 6 个月再按里程碑释放;团队 6 个月锁仓 + 25 个月线性释放;国库 12 个月锁仓后线性释放;营销 TGE 释 25%、余下 12 个月线性释放。

回购与销毁: 套利利润进入回购池,随机间隔二级市场购 PLLD,以降低可预测窗口带来的抢跑;销毁指向 Ethereum Null 地址,计划至少每年执行直至接近长期上限。官方称回购将按季度披露规模与凭证,投资者宜将披露数据与链上转账、交易所成交记录对照。2025 年已完成五次公开市场回购,2026 年路线图列有新一轮销毁——代币经济增长的「供应侧故事」,需要回购与销毁在时间上持续「兑现」,才能与质押带来的「需求侧故事」形成共振。

PLLD 在生态激励中的作用

激励围绕「留存—活跃—扩张」展开:

- 留存: 质押奖励与 Tier 权益提高长期持有边际收益,降低短期抛压。

- 活跃: Swap 提升 PLLD 换手与深度,间接支撑回购执行效率。

- 扩张: 推荐返佣与营销线性释放,把获客成本代币化。

与纯治理代币不同,激励部分来自套利利润及未来 RWA 租金分配,试图与收入挂钩而非仅靠通胀——前提是引擎盈利与物业交付达预期。官方亦将分层 Tier 与较长持有周期绑定,意在把「短期炒作—抛售」转化为「长期参与—享益」,这与回购销毁形成互补:前者管理需求侧行为,后者管理供应侧规模。

PLLD 如何支持网络增长与用户参与

Palladium 的增长飞轮可概括为:套利/租金现金流 → 回购销毁压缩供应 → 持币与质押预期增强 → Swap 与推荐拉新 → 交易引擎与 RWA 组合扩容 → 现金流再投入回购。

典型路径:用户经 Swap 获取 PLLD 并质押 → 参与 RWA NFT 预售获取不动产敞口 → 推荐他人获返佣 → 跟踪链上销毁与回购评估供应变化。对机构或高净值参与者而言,代币经济还提供另一种参与方式:不必直接运营跨所套利机器人,却可通过持币与质押间接对齐国库策略;对零售用户,分层 Tier 则降低「全有或全无」的参与门槛,使不同资金规模都能在统一规则下获得差异化权益。

2026 扩张年的关键,是飞轮能否延伸至资产层:首批发售的房地产 NFT 若如期分配物业收入,PLLD 激励将首次与可审计 RWA 现金流对接;若滞后,增长或仍主要依赖引擎与营销。PLLDv3 迁移降低钱包与交易所集成摩擦,但不替代基本面交付。交易引擎覆盖 15+ 交易所 的自动化套利(含标准套利与三角套利)仍是回购资金的现实来源——代币经济增长的「燃料」质量,最终取决于引擎在真实市场条件下的可持续盈利,而非白皮书中的理论闭环。

PLLD 代币价值的主要影响因素

内生: 套利盈利(回购资金)、回购销毁执行、质押率与 Tier 分布、RWA NFT 进展、Sablier 解锁抛压。

外生: Ethereum 流动性与 Gas、全球 RWA 监管、竞品分流、宏观利率对风险资产与房地产估值的影响。

可将上述因素归纳为简易对照:

| 类型 | 典型变量 | 对 PLLD 的传导 |

|---|---|---|

| 收入端 | 套利利润、物业租金 | 影响回购池与 RWA 叙事可信度 |

| 供应端 | 销毁、解锁 | 影响流通量与市场预期 |

| 需求端 | 质押率、Swap 量 | 影响抛压与生态活跃度 |

| 环境端 | 大盘、监管 | 影响估值倍数与资金风险偏好 |

第三方数据显示 PLLD 2026 年初市值曾处高位,随后随大盘回调——即便回购与销毁继续,价格仍可能高度跟随加密 beta。供应管理是必要条件,非充分条件。

投资 PLLD 需要关注的风险

- 模型风险: 套利非保证盈利;RWA 面临出租率、法律与 SPV 治理风险。

- 结构风险: 解锁期抛压或稀释通缩叙事;回购不及释放则叙事弱化。

- 安全风险: 迁移期钓鱼与仿冒代币(官方 2026 年 3 月曾预警);仅使用官方 PLLDv3 合约。

- 合规风险: 房地产代币化、推荐返佣在部分法域敏感。

- 透明度风险: 回购销毁须自行在区块浏览器核验。

以上内容不构成投资建议。

PLLD 生态的长期发展潜力

短期(2026): 闭环 RWA NFT 收益分配、执行销毁、扩展物业组合、完成 PLLDv3 全面集成。

中期: 强化 Swap 互操作、NFT 二级流动性与套利策略多元化,避免收入过度依赖单一策略。

长期: 官方提及自有链与跨链桥;若落地,PLLD 或成为更广义的 RWA + 量化收益结算单元,但路线与监管仍不确定。

若 RWA 渗透率提升且回购、销毁、物业收益可核验,PLLD 或在「效用 + 通缩 + 资产敞口」下获配置需求;反之则可能反映流动性 beta。长期潜力取决于解锁、回购与 RWA 收益三条时间线是否同向。2026 年 3 月前后项目迎来一周年节点,并持续披露回购、法务进展与 Palladium NFT 平台 排期——这些公开动态可作为观察执行力的窗口,但仍须与 Etherscan 等链上记录交叉验证,避免将营销节奏等同于基本面改善。

总结

PLLD 将链下收入、链上流动性与用户行为缝合为统一规则:Swap 与质押拉动参与,回购与销毁管理供应,RWA NFT 与套利引擎提供价值来源,推荐与 Tier 放大网络效应。2025 年夯实发行与回购基础设施,2026 年 PLLDv3 与 RWA 扩张则考验模型能否从设计完整走向交付可验证。评估时应并重 Sablier 解锁、链上销毁记录与 NFT 收益分配——三线同向时,PLLD 更接近生态增长引擎;任一脱节,则需重新审视增长逻辑。在重视可验证现金流的市场环境中,PLLD 是值得研究的混合型代币实验,亦须以独立尽调为前提审慎对待。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Jito 與 Marinade:Solana 流動性質押協議全面比較