企業 AI 的核心變革:從「能不能用」到「值不值得買」

過去兩年,企業 AI 的焦點問題在於能力驗證:模型是否能勝任任務。

到了 2026 年,這個問題已讓位給更實際的判斷:

- 企業是否願意簽訂年度合約;

- 試點是否可轉為正式採購;

- 部署後是否擴充席次及預算。

這代表產業已進入「付費驗證期」。在這個階段,市場不再只獎勵技術領先,而會青睞「可交付、可擴展、可重複購買」的產品系統。

從這個視角看,近期企業採用率的討論格外關鍵。無論數據口徑如何,核心結論一致:企業買單已經發生,且速度超越傳統 SaaS 早期擴散。

為何 Coding、客服、搜尋最先跑通商業閉環

許多人認為這 3 個賽道領先是因為「模型善於處理文本」,但這只觸及表面。真正的關鍵是它們滿足企業付費的四大硬條件:

- 任務可定義:輸入、輸出界線明確,便於標準化。

- 結果可驗證:程式碼能運作、工單可結案、搜尋結果可對照。

- 價值可量化:節省工時、提升轉換、降低外包成本。

- 上線可漸進:先做 Copilot,再推流程自動化,無需一次性改造組織。

Coding 為何成為首波主賽道

Coding 商業化效率高,核心在於「高薪職位 + 高頻任務 + 可量化效益」。

當企業發現核心工程團隊生產力顯著提升,採購決策會加快。

而且程式碼高度適合「人類審閱 + 模型生成」協作,降低管理層上線的心理門檻。

客服為何成為第二波規模化場景

客服流程極度模板化,天然具備 SOP,且 KPI 架構完善(回應時長、解決率、滿意度)。

因此 AI 介入後可以快速進行 A / B 測試,並轉化為財務語言,讓企業 CFO 更易接受。

搜尋為何是看似平凡卻長期價值極高的方向

企業內搜尋表面是效率工具,實際上是「組織知識流通基礎設施」。

當搜尋體驗提升,研發、法務、銷售、營運等協作效率也隨之增強,帶來顯著長期複利。

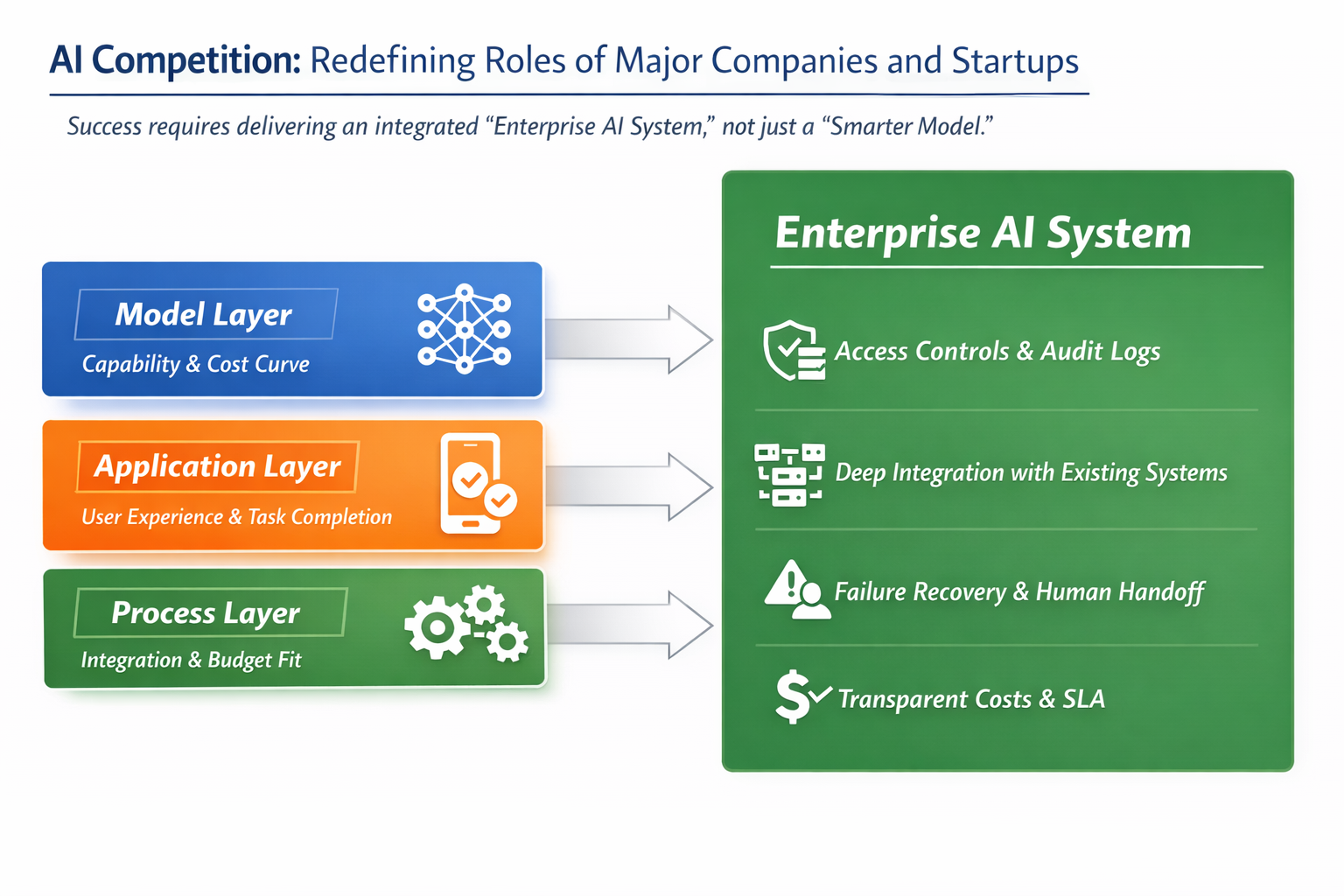

大型企業與新創的分工重構:模型層、應用層、流程層

企業 AI 競爭並非單一層次戰爭,而是三層協作:

- 模型層:決定能力上限與成本曲線。

- 應用層:決定用戶體驗及任務達成率。

- 流程層:決定能否真正導入企業系統並納入預算。

現今討論大多過度聚焦模型層,忽略流程層。

但事實上,企業採購不只買「更聰明的模型」,而是買「可用的生產系統」。

因此,誰能將下列能力整合交付,誰就更容易拿下長期合約:

- 權限體系與稽核日誌;

- 深度整合企業現有系統;

- 失敗回退與人工接管機制;

- 可解釋的成本結構及 SLA。

2026 - 2027 年下一波高機率落地場景

未來階段不會「各產業齊頭並進」,而是分層推進。

我認為高機率落地的方向有四類:

- 財務與合規輔助流程:如票據核對、合約審閱、報銷稽核。

- 醫療與法律文件流程:文本密集、規則明確、單位價值高。

- 銷售營運自動化:線索分類、方案草擬、跟進節奏優化。

- 跨系統長任務 Agent:由單一問答進化為多步驟執行。

但需注意:這些方向在真正大規模起飛前,都得跨越同一道門檻——「從 Demo 到 Production 的組織轉型成本」。

企業買單邏輯:預算來源、採購機制與組織阻力

企業是否採購 AI,往往不取決於技術部門熱情,而在於預算能否合理說明。

通常流程為:

- 先由部門創新預算試點;

- 以量化指標證明 ROI;

- 再進入年度採購與規模部署。

阻力同樣現實:

- 資料權限及資安合規疑慮;

- 員工職責邊界與獎勵機制衝突;

- 舊系統相容成本高;

- 管理層擔憂「短期效率提升、長期治理失控」。

這就是為何許多產品「體驗亮眼但營收平庸」。企業 AI 的真正門檻不在首屏效果,而在組織摩擦管理。

對投資與創業的啟示:哪些指標比「模型分數」更重要

在企業 AI 賽道,以下指標通常比基準測試分數更具投資價值:

- 淨收入留存( NRR ):能否持續擴大席次、增加模組。

- 試點轉付費率:是否可規模化複製銷售。

- 上線週期長度:交付效率是否健康。

- 單位經濟模型:毛利率與推理成本是否可長期維持。

- 人機協同深度:是否真正嵌入關鍵工作流程。

創業方面,建議優先聚焦「高價值窄場景」,而非一開始就追求大而全的平台。

先打穿一個付費場景,再橫向擴展模組,往往比直接進攻全企業更穩健。

結論:企業 AI 已進入「付費深水區」,勝負看執行密度

2026 年企業 AI 最大的變化,不在於模型更強,而在於客戶更務實。市場正由「談可能性」轉向「重複購率」。

一句話總結現階段:企業 AI 上半場靠能力展示,下半場拚交付密度。

因此,無論寫作、投資或產品決策,都應聚焦三件事:

- 是否能持續付費;

- 是否擴大部署;

- 是否成為組織級不可取代。

誰能在這三點上建立優勢,誰就能在下一輪企業 AI 競爭中真正站穩長期地位。

相關文章

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

Akash Network 的 Provider 機制究竟是什麼?深入解析去中心化 GPU 提供者的運作模式