圖源:Kinetiq 官網

圖源:Kinetiq 官網

與傳統「質押即鎖倉」模式不同,Kinetiq 針對 Hyperliquid 這條高效能鏈上交易與 DPoS 網路,緩解了質押收益與資本效率之間的結構性矛盾:大量 HYPE 若僅做原生質押,難以參與 HyperEVM 上迅速擴張的 DeFi 生態;若不質押,又會削弱網路安全與長期回報。流動性質押將收益權與流動性分離並代幣化,是成熟 L1 生態常見的金融中間層。

從基礎設施角度來看,Kinetiq 連接了 Hyperliquid L1 的共識安全與 HyperEVM 的應用層:一端匯集 HYPE 並委託驗證者,另一端輸出標準 ERC-20 資產 kHYPE,供借貸、CDP、收益金庫及 HIP-3 市場使用。以下各節涵蓋項目背景、KNTQ 經濟模型、StakeHub 機制、DeFi 應用場景、收益與風險,以及生態展望,協助您系統性評估 Hyperliquid 質押與 KNTQ 的價值邏輯。

Kinetiq (KNTQ) 是什麼?項目背景與發展歷程

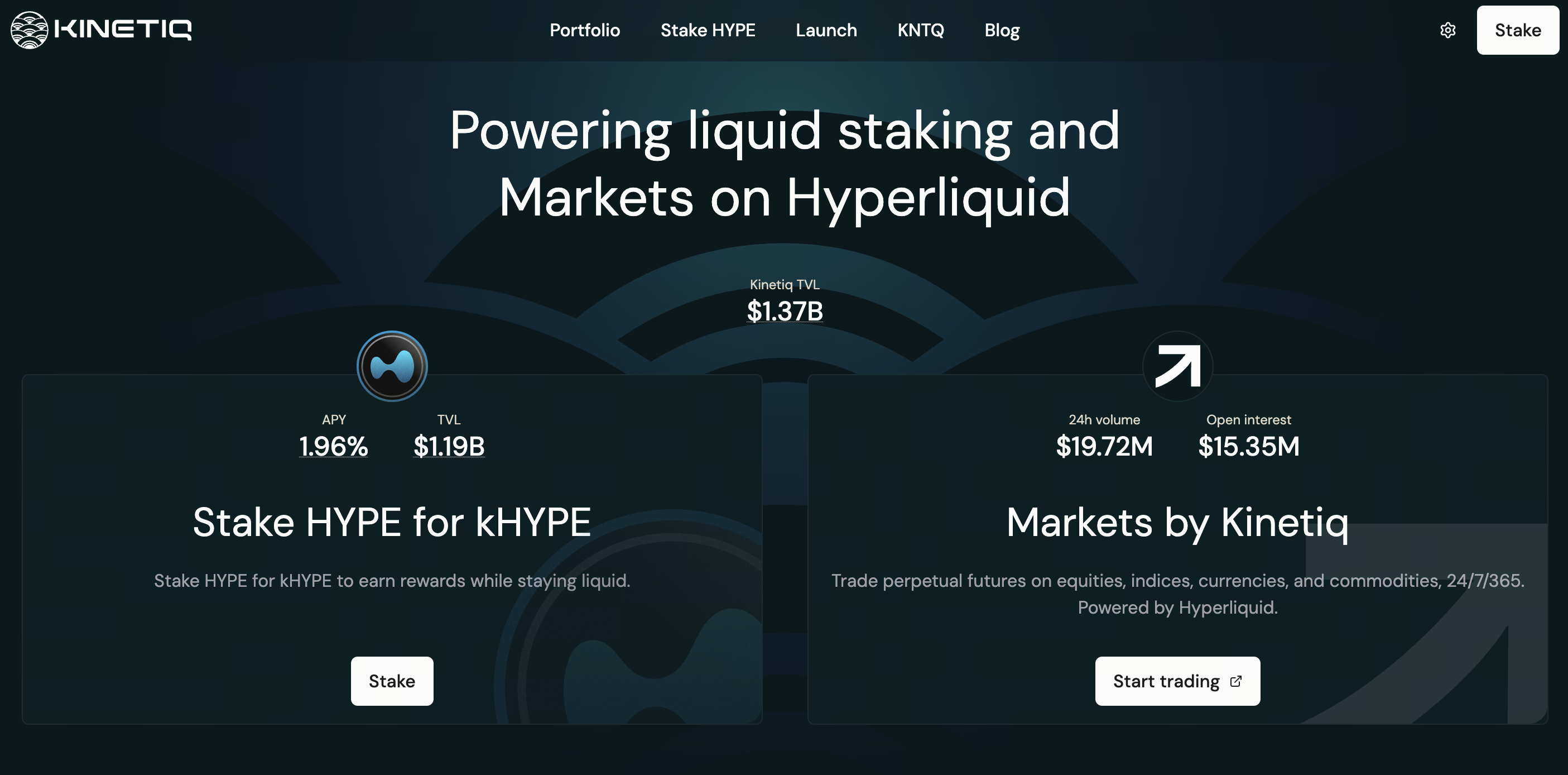

Kinetiq 成立於 2024 年底,早期融資約 175 萬美元,主網於 2025-07-15 上線,是 HyperEVM 上規模最大的原生流動性質押協議之一。峰值 TVL 曾接近 26 億美元,在 Hyperliquid 流動性質押市場的佔有率長期超過 80%。

產品以 kHYPE 為核心,陸續推出 Markets by Kinetiq(HIP-3 鏈上永續合約,搭配 kmHYPE)、Kinetiq Earn 收益金庫、機構級產品 iHYPE,並於 2025-11-27 完成 KNTQ 創世發行(Hyperliquid 生態的重要原生代幣事件)。2026 年 1 月,sKNTQ 模組經 Spearbit 審計後上線。截至 2026 上半年,TVL 較高峰回落(DeFiLlama 顯示約 7.8 億美元),但協議仍為主要的 kHYPE 流動性來源;自 2026-04-09 起,對質押獎勵收取 10% 業績費,其中 70% 用於回購 KNTQ。核心合約經 Spearbit、Zenith、Pashov、Code4rena 審計,並配備多重簽章、緊急暫停機制與 Hypernative 監控。對 Hyperliquid 用戶而言,Kinetiq 已成為質押 HYPE 時最常接觸的入口之一。

KNTQ 代幣經濟模型與價值捕獲機制

KNTQ 最大供應量為 10 億枚,官方將其定義為協議價值歸集的「唯一工具」。分配概覽:25% 用於空投、30% 協議增長、23.5% 核心貢獻者、10% 基金會、7.5% 投資者、4% 流動性;團隊與投資者採取 3 年解鎖(1 年 cliff + 2 年線性釋放)。

| 機制 | 說明 |

|---|---|

| 收入回購 | 協議收入(含 10% 質押業績費)的 70% 用於回購 KNTQ,30% 納入金庫 |

| 驗證者佣金 | Active Set 驗證者將協議委託所產生的佣金上繳 50%,該部分 100% 用於回購 |

| 交易費銷毀 | KNTQ 交易費 100% 進入援助基金,等效於銷毀 |

| sKNTQ 分配 | 回購的 KNTQ 按質押比例分配給 sKNTQ 持有人 |

質押 KNTQ 可獲得 sKNTQ,並享有 Markets 推薦分潤(最高約 15%)、費率折扣(最高約 30%)以及 kmHYPE 鑄造額度等分層權益,使代幣同時具備治理與「會員分潤」屬性。

Kinetiq 如何構建 Hyperliquid 流動性質押基礎設施

Hyperliquid 採用 DPoS 機制,原生質押存在鎖倉、驗證者選擇成本高、難以與 DeFi 組合等問題。Kinetiq 在 L1 與 HyperEVM 上運作:用戶將 HYPE 存入 StakingManager,依照 kHYPE:HYPE 匯率鑄造 kHYPE,底層由 StakeHub 委託給高分驗證者。

收益透過「匯率升值」來體現——錢包內的 kHYPE 數量不變,但每個 kHYPE 可贖回的 HYPE 持續增加,避免了 rebasing 在 DeFi 中的記帳麻煩。直接質押最低門檻為 5 HYPE;不足者可透過 DEX 兌換 kHYPE。解質押佇列約需 8–9 天,手續費 0.10%;首次質押後 24 小時內不得解押,排隊期間不計息。用戶也可在二級市場即時賣出 kHYPE。

kHYPE、sKNTQ 與 StakeHub 系統如何運作

kHYPE(Kinetiq Staked HYPE)代表質押池份額及累計獎勵,無需手動領取,匯率每日更新,邏輯類似 stETH 的份額型 LST。生態中另有 wstHYPE 等包裝形態,便於部分協議整合。

StakeHub 從可靠性、安全性、經濟效益、治理機制與存續性等五個維度為驗證者評分(0–100 分),並持續進行委託再平衡;數據在鏈上公開,可供第三方質押介面或新型 LST 引用。用戶無法自行選擇驗證者,換來的是自動化與分散化,但需依賴演算法與治理品質。官方 FAQ 也指出:雖然 Hyperliquid 目前尚未啟用 slash 機制,但未來若啟用且委託驗證者違規,kHYPE 兌換率可能受到影響,StakeHub 的安全維度評分正是用於降低此類尾部風險。

sKNTQ 錨定協議的商業收入與銷毀敘事,與錨定 HYPE 收益的 kHYPE 形成「底層質押收益 + 協議分潤」的雙層結構。

Kinetiq 在 DeFi 與 HyperEVM 生態中的應用場景

kHYPE 的價值在於其可組合性:可作為借貸抵押品、在 DEX 提供流動性、存入 Kinetiq Earn 執行被動策略、作為 Markets 或第三方永續合約的保證金,以及透過 iHYPE 引入機構資金。部分 DeFi 協議同時接受 kHYPE 與 wstHYPE 作為抵押品,兩者底層收益均來自 HYPE 質押,差異主要在於代幣標準與整合偏好。隨著 HyperEVM 上的 CDP、收益交易(PT/YT)等應用發展,kHYPE 有望成為預設的「附息原生資產」;若競爭對手分流流動性,二級市場價格可能與贖回價值出現短期偏差,套利者與 LP 深度將決定收斂速度。

Kinetiq 的收益機制與流動性質押模式解析

用戶收益分為兩個層次:

-

kHYPE 對 HYPE 匯率上升,反映驗證者獎勵,APY 隨全網質押率與驗證者表現浮動;

-

將 kHYPE 投入借貸、LP 或 Earn,在承擔額外風險的同時追求疊加收益。

協議收入驅動 KNTQ 回購:解質押收取 0.10% 手續費、10% 業績費(70% 用於回購)、Markets 費用以及驗證者佣金。原生質押可保留 100% 的驗證者獎勵且無協議費用,但喪失流動性——使用 Kinetiq 本質上是付費換取「流動性溢價」。

Kinetiq 與其他流動性質押協議有何不同

| 維度 | Kinetiq | 常見對照 |

|---|---|---|

| 生態地位 | TVL 與整合領先 | 競爭對手可能費率更低,但流動性深度多不及 kHYPE |

| 收益模型 | 匯率升值、非 rebasing | 部分採用 rebase 或雙代幣模式 |

| 驗證者選擇 | StakeHub 全自動 | 原生或部分 LST 可自行選擇 |

| 代幣設計 | KNTQ/sKNTQ + 回購 | 許多 LST 缺乏強力的回購機制 |

| 產品線 | 質押 + 永續合約 + 金庫 + 機構方案 | 競爭對手多僅提供 LST |

相較於以太坊上的 Lido、Rocket Pool,Kinetiq 深度綁定單一高效能 L1,受益集中也承擔單鏈敘事的風險。

投資 KNTQ 代幣需要注意哪些風險

-

市場風險:KNTQ 與 HYPE 及整體生態情緒高度連動;TVL 下滑會削弱龍頭地位與回購規模。

-

供應風險:解鎖帶來賣壓;若收入下降,回購敘事將減弱。

-

合約與組合風險:審計無法完全消除升級與 DeFi 疊加的潛在風險。

-

驗證者風險:Hyperliquid 未來可能引入 slash 機制,可能衝擊 kHYPE 匯率。

-

流動性風險:DEX 上可能出現折價,且 8–9 天的解押排隊期間不計息。

-

監管與治理風險:Markets、機構產品、費率及回購參數的變更可能帶來影響。

以上內容不構成任何投資建議。

Kinetiq 生態的未來發展方向與市場潛力

短期增長取決於 Hyperliquid 的交易量、HYPE 質押率以及 HyperEVM 上 DeFi 的整體規模。sKNTQ 的分層權益(費率折扣、推薦分潤、kmHYPE 額度)有助於留存長期用戶並促進 Markets 的流動性。中期可能深化 StakeHub 作為生態公共數據層的功能、擴展 iHYPE 機構通道與 Earn 策略整合,並透過 Launch 為 HIP-3 部署者提供眾籌質押的自定義 LST 能力。長期勝負關鍵在於 Hyperliquid 在鏈上衍生品賽道的競爭力、流動性質押是否能成為 HYPE 的預設配置,以及收入的永續性與治理的去中心化——KNTQ 的「真實收益」敘事須以鏈上回購地址、sKNTQ 分潤與 TVL 趨勢交叉驗證,而非僅看單一市值指標。

總結

Kinetiq 連接了 HYPE 質押與 DeFi 流動性:kHYPE 保留了收益與可組合性,StakeHub 簡化了委託流程,KNTQ/sKNTQ 則將協議收入與產品權益綁定。評估時需同步關注 kHYPE 匯率、TVL、驗證者品質、業績費與回購狀況,以及 KNTQ 的解鎖節奏。在參與質押或持有代幣前,應以官方文件與鏈上即時數據為依據,獨立判斷風險與收益。

常見問題

Kinetiq 和 Hyperliquid 是什麼關係?

Kinetiq 是 Hyperliquid 上的第三方流動性質押協議,使用 L1 質押與 HyperEVM 合約,並非官方鏈的核心組件。

kHYPE 和直接質押 HYPE 哪個收益更高?

直接質押可免除 10% 的業績費與 0.10% 的解押費,但資金會被鎖定;kHYPE 適合需要流動性或進行 DeFi 疊加的用戶,淨收益需綜合考量費率與策略風險。

KNTQ 和 sKNTQ 有什麼差別?

KNTQ 是流通中的治理代幣;sKNTQ 是質押憑證,用於獲取回購分配、費率折扣與 kmHYPE 等權益。

解質押 kHYPE 需要多久?

協議佇列約需 8–9 天(手續費 0.10%,排隊期間不計息);也可在 DEX 即時交易,但需注意滑點與折價情況。

KNTQ 回購資金從哪裡來?

協議收入的 70% 用於回購、驗證者上繳佣金的 100% 用於回購,加上 KNTQ 交易費的銷毀機制;所得回購資產分配給 sKNTQ 持有人。

StakeHub 會選擇哪些驗證者?

根據可靠性、安全性、經濟效益、治理機制與存續性進行評分,持續將權重導向高分驗證者;用戶無法手動指定。

現在參與 Kinetiq 安全嗎?

已通過多家審計機構的稽核,並設有多重簽章與暫停機制,但合約風險、未來可能的 slash 機制、DeFi 組合風險及市場風險仍然存在;官方說明目前並無專屬保險,需自行評估。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異