# GOLD

25.17萬

CopyTrading

🚀 Gate「TradFi CFD 黃金大師賽」正式上線!

交易黃金、白銀、原油、外匯、美股、指數等全球熱門資產,衝榜贏大獎,整點抽黃金!

🏆 排行榜總獎池最高解鎖 500,000 USDT

🥇 交易榜 + 收益率榜雙榜開戰

🎁 黃金福袋固定派送 1,020g 黃金獎勵

⏰ 普通場每整點抽 1g 黃金

👑 VIP5+ 專屬場每日抽 5g 黃金

🆕 新人首戰還可領 200 USDx CFD 仓位體驗券

報名參與 TradFi CFD 交易,完成交易任務、拉新任務或 VIP 任務,即可解鎖抽獎資格。

衝榜、交易、抽黃金,開啟你的黃金大師之路!

活動時間:2026 年 6 月 11 日 18:00 - 7 月 11 日 18:00(UTC+8)

立即參與:https://www.gate.com/competition/TradFi-CFD/s1

#Gate #TradFi #CFD #Gold #Trading

查看原文交易黃金、白銀、原油、外匯、美股、指數等全球熱門資產,衝榜贏大獎,整點抽黃金!

🏆 排行榜總獎池最高解鎖 500,000 USDT

🥇 交易榜 + 收益率榜雙榜開戰

🎁 黃金福袋固定派送 1,020g 黃金獎勵

⏰ 普通場每整點抽 1g 黃金

👑 VIP5+ 專屬場每日抽 5g 黃金

🆕 新人首戰還可領 200 USDx CFD 仓位體驗券

報名參與 TradFi CFD 交易,完成交易任務、拉新任務或 VIP 任務,即可解鎖抽獎資格。

衝榜、交易、抽黃金,開啟你的黃金大師之路!

活動時間:2026 年 6 月 11 日 18:00 - 7 月 11 日 18:00(UTC+8)

立即參與:https://www.gate.com/competition/TradFi-CFD/s1

#Gate #TradFi #CFD #Gold #Trading

- 打賞

- 3

- 3

- 轉發

- 分享

SoominStar:

LFG 🔥查看更多

#Gold 剛剛揭示了一個罕見的10.4年宏觀週期……$BTC 接下來會是嗎?

黃金的長期結構持續遵循一種迷人的節奏:大約10到11年的擴張期,隨後是4到5年的調整和盤整。1980年、2011年以及最近的2025年周期高點的歷史高峰都與這一框架驚人地吻合,暗示市場可能正進入另一個重大的轉折階段。

使這張圖表引人注目的是不是確切的時間點,而是反覆出現的行為模式。每個週期都會產生兩個主要的頂部和一個主要的底部事件,為宏觀資產的資金輪動提供了強有力的路線圖。如果這個模型依然有效,黃金可能正接近一段延續至2030年的多年度降溫期,可能會將流動性轉向更高風險的行業。

與此同時,比特幣展現出黃金在其最強擴張階段時的特徵。機構採納、主權興趣、ETF流入以及日益增長的稀缺性敘事,繼續加強數字價值存儲的論點。如果資金按照以往宏觀週期所暗示的方式輪動,比特幣可能成為下一輪財富轉移週期的最大受益者之一。市場很少完美重複,但它們常常會押韻。

查看原文黃金的長期結構持續遵循一種迷人的節奏:大約10到11年的擴張期,隨後是4到5年的調整和盤整。1980年、2011年以及最近的2025年周期高點的歷史高峰都與這一框架驚人地吻合,暗示市場可能正進入另一個重大的轉折階段。

使這張圖表引人注目的是不是確切的時間點,而是反覆出現的行為模式。每個週期都會產生兩個主要的頂部和一個主要的底部事件,為宏觀資產的資金輪動提供了強有力的路線圖。如果這個模型依然有效,黃金可能正接近一段延續至2030年的多年度降溫期,可能會將流動性轉向更高風險的行業。

與此同時,比特幣展現出黃金在其最強擴張階段時的特徵。機構採納、主權興趣、ETF流入以及日益增長的稀缺性敘事,繼續加強數字價值存儲的論點。如果資金按照以往宏觀週期所暗示的方式輪動,比特幣可能成為下一輪財富轉移週期的最大受益者之一。市場很少完美重複,但它們常常會押韻。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🚀 門“TradFi CFD 黃金大師”現已上線!

交易黃金、白銀、原油、外匯、美元股票和指數等全球資產。攀升排名,贏取大獎,每小時抽取黃金!

🏆 解鎖高達50萬USDT的排行榜獎勵

🥇 交易量排名 + 投資回報率排名

🎁 1020克黃金固定“黃金幸運包”獎池

⏰ 定期抽獎:每小時1克黃金

👑 VIP5+專屬抽獎:每天兩次5克黃金

🆕 新用戶可領取200美元x CFD持倉試用券

註冊並交易TradFi差價合約,完成交易、推薦或VIP任務,即可解鎖抽獎機會。

攀升排名。交易全球資產。每小時抽取黃金。

活動時間:2026年6月11日10:00 - 2026年7月11日10:00(UTC)

立即加入:https://www.gate.com/competition/TradFi-CFD/s1

#Gate #TradFi #CFD #Gold #TradFiCFDGoldMasters

查看原文交易黃金、白銀、原油、外匯、美元股票和指數等全球資產。攀升排名,贏取大獎,每小時抽取黃金!

🏆 解鎖高達50萬USDT的排行榜獎勵

🥇 交易量排名 + 投資回報率排名

🎁 1020克黃金固定“黃金幸運包”獎池

⏰ 定期抽獎:每小時1克黃金

👑 VIP5+專屬抽獎:每天兩次5克黃金

🆕 新用戶可領取200美元x CFD持倉試用券

註冊並交易TradFi差價合約,完成交易、推薦或VIP任務,即可解鎖抽獎機會。

攀升排名。交易全球資產。每小時抽取黃金。

活動時間:2026年6月11日10:00 - 2026年7月11日10:00(UTC)

立即加入:https://www.gate.com/competition/TradFi-CFD/s1

#Gate #TradFi #CFD #Gold #TradFiCFDGoldMasters

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#夏日创作营

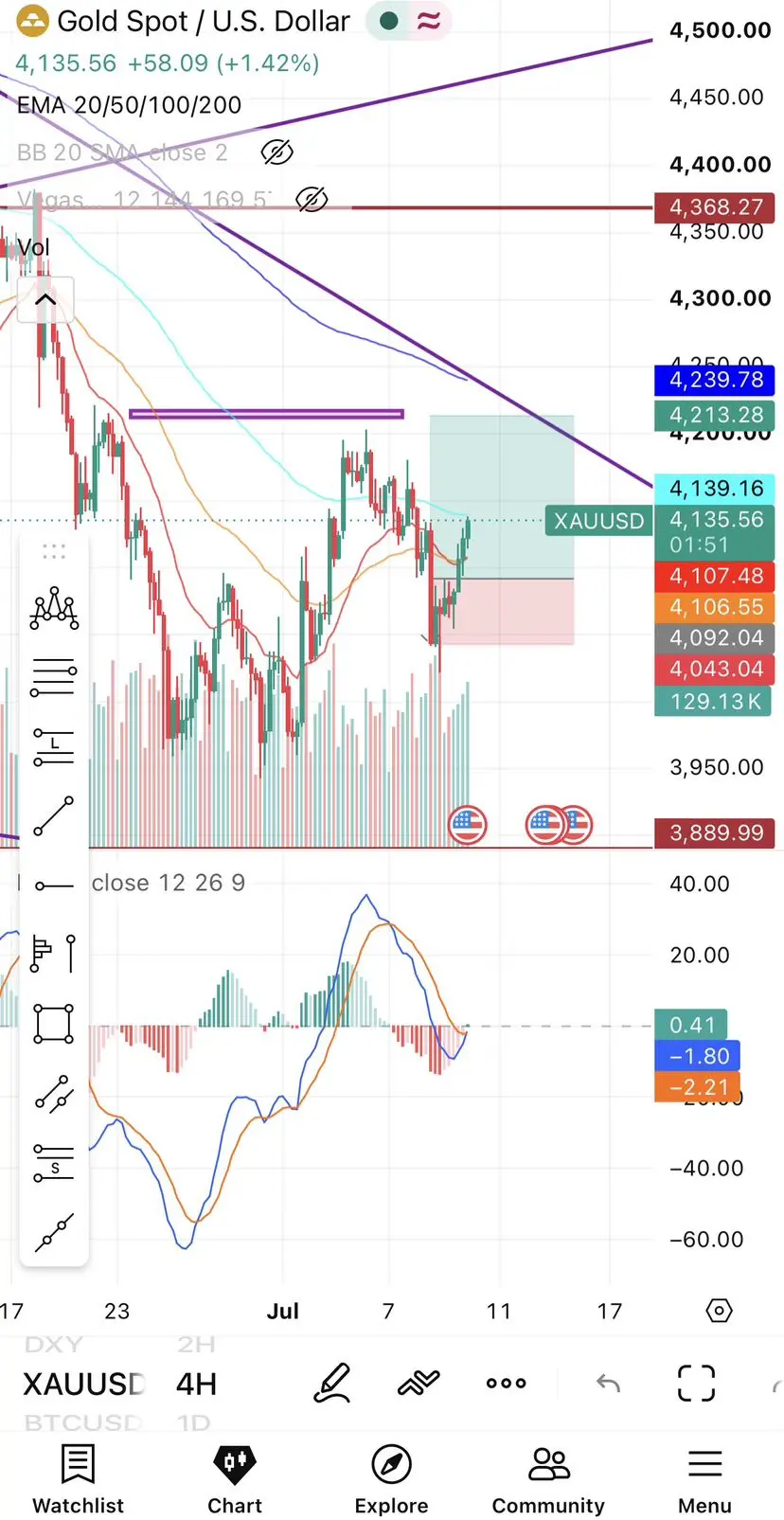

$XAUUSD

黃金在今年下半年的走勢可能不會是一條直線——它更像是一個由兩個截然不同季度組成的故事。

投資人能犯下的最大錯誤,就是假設黃金會持續朝同一方向移動。宏觀環境暗示這是一條更複雜的路徑。

第 3 季對黃金而言可能仍充滿挑戰。

多重因素持續對價格造成壓力:

📉 美國實質公債殖利率上升,增加了持有像黃金這種不產生收益資產的機會成本。

📉 居高不下的通膨讓聯準會保持謹慎,降低了對積極寬鬆貨幣政策的預期。

📉 資金持續轉向以 AI 為驅動的科技投資,而黃金 ETF 則出現持續的資金流出。

📉 實體需求也在走弱。相較於過去幾年,央行的購買正在放慢,而較弱的珠寶需求也削弱了另一個重要支撐來源。

在這些條件下,黃金可能仍承受壓力,而如果拋售持續,3,700 美元/盎司區域將成為一個重要的觀察區。

但到了第 4 季,情況可能會改變。

如果通膨逐步降溫、商品價格走軟,且聯準會轉向較不嚴格的政策立場,黃金的環境可能會明顯改善。

較低的實質殖利率將降低對貴金屬的壓力,同時重新升溫的防禦性資產需求可能會帶動新的買盤。

地緣政治發展也仍是重要的變數。儘管近幾個月主要衝突變得更為穩定,但政治不確定性、全球選舉,或意外的國際緊張局勢,都可能迅速重燃黃金的避險吸引力。

這意味著黃金可能會在第 3 季先尋求底部,然後才嘗試在今年後段進行更強的反彈。

未來幾個月很可能不再

$XAUUSD

黃金在今年下半年的走勢可能不會是一條直線——它更像是一個由兩個截然不同季度組成的故事。

投資人能犯下的最大錯誤,就是假設黃金會持續朝同一方向移動。宏觀環境暗示這是一條更複雜的路徑。

第 3 季對黃金而言可能仍充滿挑戰。

多重因素持續對價格造成壓力:

📉 美國實質公債殖利率上升,增加了持有像黃金這種不產生收益資產的機會成本。

📉 居高不下的通膨讓聯準會保持謹慎,降低了對積極寬鬆貨幣政策的預期。

📉 資金持續轉向以 AI 為驅動的科技投資,而黃金 ETF 則出現持續的資金流出。

📉 實體需求也在走弱。相較於過去幾年,央行的購買正在放慢,而較弱的珠寶需求也削弱了另一個重要支撐來源。

在這些條件下,黃金可能仍承受壓力,而如果拋售持續,3,700 美元/盎司區域將成為一個重要的觀察區。

但到了第 4 季,情況可能會改變。

如果通膨逐步降溫、商品價格走軟,且聯準會轉向較不嚴格的政策立場,黃金的環境可能會明顯改善。

較低的實質殖利率將降低對貴金屬的壓力,同時重新升溫的防禦性資產需求可能會帶動新的買盤。

地緣政治發展也仍是重要的變數。儘管近幾個月主要衝突變得更為穩定,但政治不確定性、全球選舉,或意外的國際緊張局勢,都可能迅速重燃黃金的避險吸引力。

這意味著黃金可能會在第 3 季先尋求底部,然後才嘗試在今年後段進行更強的反彈。

未來幾個月很可能不再

XAUUSD-1.92%

- 打賞

- 7

- 8

- 轉發

- 分享

Luna_Star:

前往月球 🌕查看更多

黃金(XAU/USD)走勢展望

✨ 黃金市場走勢展望

在市場不確定期間,黃金仍是最受關注的資產之一。在進行任何交易之前,留意關鍵支撐與壓力水位。

✅ 耐心 + 風險管理 = 更好的交易

#Gold #XAUUSD #Gateio@gateio #Trading #市場分析

查看原文✨ 黃金市場走勢展望

在市場不確定期間,黃金仍是最受關注的資產之一。在進行任何交易之前,留意關鍵支撐與壓力水位。

✅ 耐心 + 風險管理 = 更好的交易

#Gold #XAUUSD #Gateio@gateio #Trading #市場分析

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 1

- 1

- 轉發

- 分享

来个小目标:

黃金感覺這段時間差不多了,在回檔一點可以存一點但需長期持有,黃金可能已完成短期反轉。但不要追漲。

短期看多結構正在形成。

📈 如果下一次回調伴隨著較低的成交量並守住前一個擺動低點,我將繼續尋找做多機會。

關鍵上行目標:

• 前一個擺動高點

• 0.618 斐波那契阻力

• 4H EMA200(多重阻力匯合)

確認 > 預測。

你會在 EMA200 附近獲利了結,還是等待確認突破?👀

#Gold #XAUUSD #Trading #TechnicalAnalysis #PriceAction $XAUUSD

短期看多結構正在形成。

📈 如果下一次回調伴隨著較低的成交量並守住前一個擺動低點,我將繼續尋找做多機會。

關鍵上行目標:

• 前一個擺動高點

• 0.618 斐波那契阻力

• 4H EMA200(多重阻力匯合)

確認 > 預測。

你會在 EMA200 附近獲利了結,還是等待確認突破?👀

#Gold #XAUUSD #Trading #TechnicalAnalysis #PriceAction $XAUUSD

XAUUSD-1.92%

- 打賞

- 1

- 回覆

- 轉發

- 分享

XAUUSD 今天完全是混亂狀態。📉📈

沒有明確方向、虛假突破、激進的流動性掠奪以及極度波動。這樣的日子提醒我們,耐心是交易者最大的優勢。

不要追逐市場。等待確認,保護你的資金,讓最佳的交易機會來找你。 💯

#XAUUSD #Gold #Trading #RiskManagement #Volatility

沒有明確方向、虛假突破、激進的流動性掠奪以及極度波動。這樣的日子提醒我們,耐心是交易者最大的優勢。

不要追逐市場。等待確認,保護你的資金,讓最佳的交易機會來找你。 💯

#XAUUSD #Gold #Trading #RiskManagement #Volatility

XAU-1.22%

- 打賞

- 1

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

129.75萬 熱度

4.44萬 熱度

64.64萬 熱度

92.42萬 熱度

2915.08萬 熱度

36.56萬 熱度

29.14萬 熱度

154.7萬 熱度

4.81萬 熱度

7.44萬 熱度

已置頂