John464

等我賺到錢之後,我就會開始宣講:錢不是一切 🤣🤣

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

英國剛剛理解了「prevent defense」是做什麼的。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$SOL

SOL $77.52:+0.69% 日,從 $74.12 低點反彈 6.4%。要突破 $79.02 還是回測 $77.32?

快速觀察

SOL 現在在 $77.52,今日上漲 0.69%。24h 區間:$76.93 到 $79.02。資金流入觸及 944.68K SOL / $73.53M。7 月 11 日衝高至 $79.67 後,SOL 於 7 月 13 日下跌 6.9% 到 $74.12,接著又一路拉回到 $79.02。現正整固於 MA5 之下。Perp 在 $77.48 +0.70%,跟蹤現貨。

圖表說了什麼:V 底後的趨勢翻轉

1. 4h 黃金交叉形成:MA5 $77.53,MA10 $77.32,MA30 $76.92。價格正卡在 MA5 附近,位於 MA10 與 MA30 之上。MA5 剛剛上穿 MA10,而 MA30 正在上揚。這是在 $79.67 下跌趨勢後出現的全新多頭排列。2. 從 $74.12 的 V 形反轉:SOL 清楚掃掉 $74.12 低點,出現長下影線,隨後一根巨大的綠色包吞燭打破所有均線。$74.12 → $79.02 的走勢在 2 根 K 線內完成 6.5%。目前紅燭較小且區間偏低——健康的消化。3. 量能飆升確認突破:突破時的成交量非常大——459.28K,遠高於 MA5 的 149.83K 與 MA10 的 158.65K。

SOL $77.52:+0.69% 日,從 $74.12 低點反彈 6.4%。要突破 $79.02 還是回測 $77.32?

快速觀察

SOL 現在在 $77.52,今日上漲 0.69%。24h 區間:$76.93 到 $79.02。資金流入觸及 944.68K SOL / $73.53M。7 月 11 日衝高至 $79.67 後,SOL 於 7 月 13 日下跌 6.9% 到 $74.12,接著又一路拉回到 $79.02。現正整固於 MA5 之下。Perp 在 $77.48 +0.70%,跟蹤現貨。

圖表說了什麼:V 底後的趨勢翻轉

1. 4h 黃金交叉形成:MA5 $77.53,MA10 $77.32,MA30 $76.92。價格正卡在 MA5 附近,位於 MA10 與 MA30 之上。MA5 剛剛上穿 MA10,而 MA30 正在上揚。這是在 $79.67 下跌趨勢後出現的全新多頭排列。2. 從 $74.12 的 V 形反轉:SOL 清楚掃掉 $74.12 低點,出現長下影線,隨後一根巨大的綠色包吞燭打破所有均線。$74.12 → $79.02 的走勢在 2 根 K 線內完成 6.5%。目前紅燭較小且區間偏低——健康的消化。3. 量能飆升確認突破:突破時的成交量非常大——459.28K,遠高於 MA5 的 149.83K 與 MA10 的 158.65K。

SOL0.37%

- 打賞

- 2

- 1

- 轉發

- 分享

BTC猎人:

2026 GOGOGO 👊- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#USDT充值理财双重奏 Gate 推出「百萬加碼補貼」以及 VIP 專屬的財富管理,提供雙重好處。只要持有 1 USDT,你就能享有兩層回報。活動期間,完成淨加碼並達到對應的合約交易量後,你最高可獲得 1% 的 USDT 現金返還,每人最高 10,000 USDT。閒置的 USDT 也可用於訂閱 VIP 定期財富管理:7 天年化收益率 3.8%,以及 30 天年化收益率 4%。加碼即可參與返還;透過財富管理讓資金保持靈活運用。單一資產,雙重好處——善用每一筆 USDT。別讓你的 U 閒著——現在就行動 🔥🔥🔥

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

DOGE 空頭 95% 勝率,你敢跟嗎?

$DOGE /USDT - 做空 SHORT

交易計畫:

進場: 0.07369 – 0.07399

SL: 0.07531

TP1: 0.07274

TP2: 0.07200

TP3: 0.07090

為什麼關注這個結構?

4 小時級別空頭趨勢明確,1D 趨勢持續看跌。RSI 15m 僅 42.01,動能偏弱,反彈空間有限。參考 EMA 系統,當前 0.07384 附近是理想進場點,TP1 目標 0.07274,TP2 看 0.07200,SL 設 0.07531。為什麼是現在?因為 1 小時 ATR 僅 0.000613,波動收窄後通常伴隨加速下跌,錯過這波可能要等下一輪。

討論:

這波先到 TP1 還是直接插針誘多?評論區說說你的看法。

$DOGE /USDT - 做空 SHORT

交易計畫:

進場: 0.07369 – 0.07399

SL: 0.07531

TP1: 0.07274

TP2: 0.07200

TP3: 0.07090

為什麼關注這個結構?

4 小時級別空頭趨勢明確,1D 趨勢持續看跌。RSI 15m 僅 42.01,動能偏弱,反彈空間有限。參考 EMA 系統,當前 0.07384 附近是理想進場點,TP1 目標 0.07274,TP2 看 0.07200,SL 設 0.07531。為什麼是現在?因為 1 小時 ATR 僅 0.000613,波動收窄後通常伴隨加速下跌,錯過這波可能要等下一輪。

討論:

這波先到 TP1 還是直接插針誘多?評論區說說你的看法。

DOGE-0.05%

- 打賞

- 1

- 回覆

- 轉發

- 分享

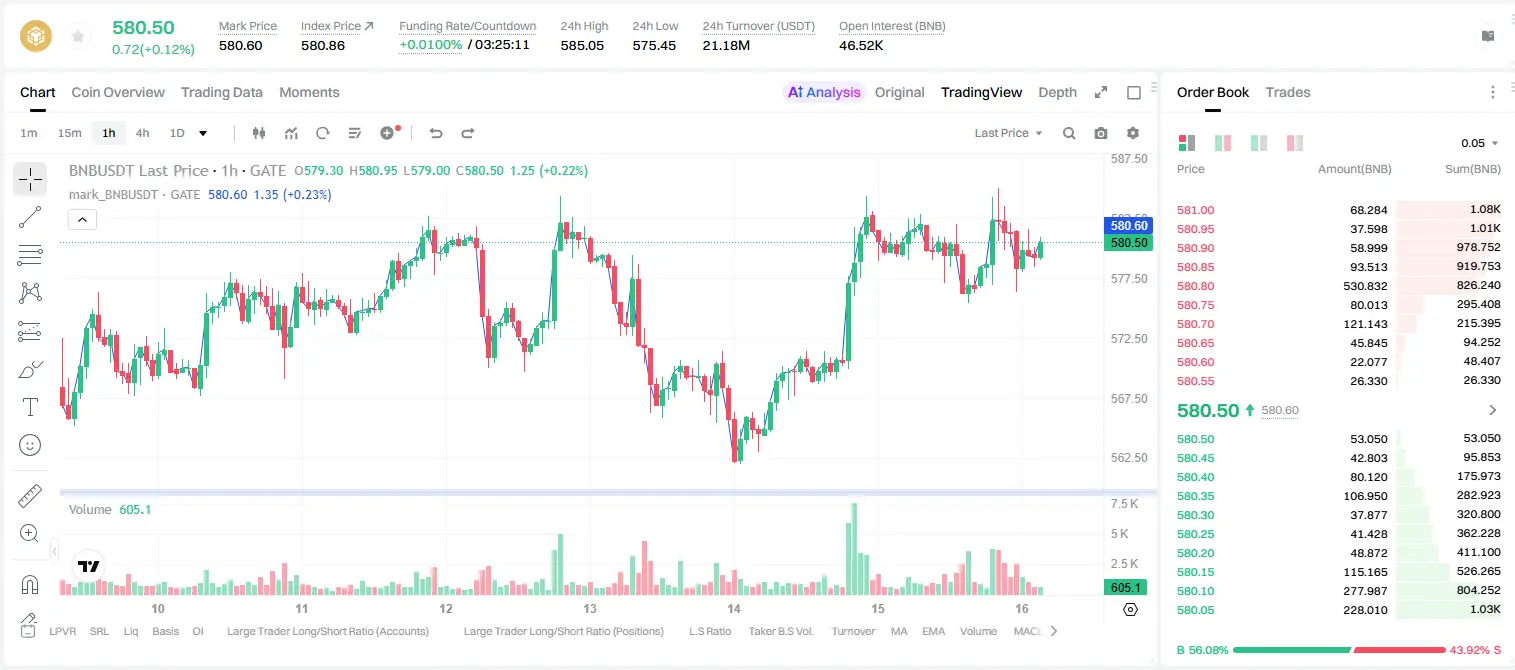

BNB 580.6 空單埋伏,95%勝率你敢跟?

$BNB /USDT - 做空 SHORT

交易計畫:

進場: 579.9 – 581.3

SL: 587.2

TP1: 575.7

TP2: 572.4

TP3: 567.4

為什麼關注這個結構?

- 日線趨勢明確偏空,4 小時 EMA 空頭排列,RSI 15m 僅 54.06,反彈乏力。

- 目前 580.6 是 1 小時阻力區,ATR 僅 2.74,波動收斂後大概率向下加速。

- 為什麼是現在?等待 579.9-581.3 區間確認,跌破 579 直接追空,TP1 575.7 近在咫尺。

討論:

這波是先到 TP2 572.4,還是誘多拉回 587 掃損?

$BNB /USDT - 做空 SHORT

交易計畫:

進場: 579.9 – 581.3

SL: 587.2

TP1: 575.7

TP2: 572.4

TP3: 567.4

為什麼關注這個結構?

- 日線趨勢明確偏空,4 小時 EMA 空頭排列,RSI 15m 僅 54.06,反彈乏力。

- 目前 580.6 是 1 小時阻力區,ATR 僅 2.74,波動收斂後大概率向下加速。

- 為什麼是現在?等待 579.9-581.3 區間確認,跌破 579 直接追空,TP1 575.7 近在咫尺。

討論:

這波是先到 TP2 572.4,還是誘多拉回 587 掃損?

BNB0.19%

- 打賞

- 1

- 回覆

- 轉發

- 分享

说实话,这波跌得很痛快!🚨📉 几天前下午 $SUI 还在上方磨人,盘面看着挺硬,但我盯到的细节不对:无量拉升,承接不足,冲高之后没有持续跟进。

大家还在纠结要不要追的时候,我看 SUI 每次反弹都被压回来,上方卖压一直在,诱多味挺明显 👀 当时就按 开多 处理,不跟假强势较劲。

现在从 1.0407 到 0.7498,+277.33% 已经兑现,拿捏得还算干净 ✅💰 前面磨得越久,破下来越香。

追尾,容易挨打。

不怕它磨,就怕你先慌。

操作上先平 80% 🎯 大头落袋,剩下 20% 做成本价保护,继续下杀就让利润跑,反抽回来也不跟利润谈感情 📌🛑

没赶上的别追 ⚠️ 等下一次明确信号,等回踩确认后再动,后面还有机会,耐心比冲动值钱 🔔

$BTC $ETH

查看原文大家还在纠结要不要追的时候,我看 SUI 每次反弹都被压回来,上方卖压一直在,诱多味挺明显 👀 当时就按 开多 处理,不跟假强势较劲。

现在从 1.0407 到 0.7498,+277.33% 已经兑现,拿捏得还算干净 ✅💰 前面磨得越久,破下来越香。

追尾,容易挨打。

不怕它磨,就怕你先慌。

操作上先平 80% 🎯 大头落袋,剩下 20% 做成本价保护,继续下杀就让利润跑,反抽回来也不跟利润谈感情 📌🛑

没赶上的别追 ⚠️ 等下一次明确信号,等回踩确认后再动,后面还有机会,耐心比冲动值钱 🔔

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

沃什釋放強硬信號!對高通膨「零容忍」,美

56

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

別急著喊反彈,盤面已經給臉色了!📉⚠️ 盤中磨頂時 $BNB 看起來還想往上頂,但每次上衝都被壓回來,量也不夠,承接更是虛得很。

幾天前睡前我重點看的是 BNB 的高位反應,不是看它紅不紅,而是看衝上去有沒有人接 👀📌 結果很明顯,上方壓制沒有鬆,所以當時提示等空頭發力,在 661.40 附近做 開多。

現在價格來到 580.7,報酬率給到 +121.09% 🎯🔥😎 這波節奏踩準了,前面熬的時間沒有白費。

有些錢,不是靠衝動賺的。

追尾,容易挨打。

處理上不戀戰,先平 80% ✅💰 剩下 20% 用成本價保護,繼續跌就讓利潤跑,反抽回來也不跟它硬耗 🛑

沒趕上的別追了 🚨 等下一次明確訊號,等回踩確認,市場不缺機會,缺的是耐心。

$BTC $ETH

查看原文幾天前睡前我重點看的是 BNB 的高位反應,不是看它紅不紅,而是看衝上去有沒有人接 👀📌 結果很明顯,上方壓制沒有鬆,所以當時提示等空頭發力,在 661.40 附近做 開多。

現在價格來到 580.7,報酬率給到 +121.09% 🎯🔥😎 這波節奏踩準了,前面熬的時間沒有白費。

有些錢,不是靠衝動賺的。

追尾,容易挨打。

處理上不戀戰,先平 80% ✅💰 剩下 20% 用成本價保護,繼續跌就讓利潤跑,反抽回來也不跟它硬耗 🛑

沒趕上的別追了 🚨 等下一次明確訊號,等回踩確認,市場不缺機會,缺的是耐心。

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$PUMP 信號】多頭突破,4H 布林帶上軌開口

$PUMP 1H RSI 66.44,資金費率僅0.005%,多頭持倉成本極低。4H MACD 柱狀線持續擴張,布林帶上軌0.0017被測試中。盤口買入深度占比51%,賣盤薄支撐強。

🎯方向:做多

⚡進場/掛單:0.00167995 - 0.00168500

🛑止損:0.00166815

🚀目標1:0.00171028

🚀目標2:0.00172291

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回進場位,將自動離場,保護本金。

4H 級別成交量在0.0016附近密集換手,買盤未見衰竭。1H MACD雖短期空頭收斂,但價格拒絕回調,資金主動推升意願明確。當前盈虧比1.5,屬於可執行範疇。

查看即時行情 👇 $PUMP

---

關注我:獲取更多加密市場即時分析與洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

查看原文$PUMP 1H RSI 66.44,資金費率僅0.005%,多頭持倉成本極低。4H MACD 柱狀線持續擴張,布林帶上軌0.0017被測試中。盤口買入深度占比51%,賣盤薄支撐強。

🎯方向:做多

⚡進場/掛單:0.00167995 - 0.00168500

🛑止損:0.00166815

🚀目標1:0.00171028

🚀目標2:0.00172291

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回進場位,將自動離場,保護本金。

4H 級別成交量在0.0016附近密集換手,買盤未見衰竭。1H MACD雖短期空頭收斂,但價格拒絕回調,資金主動推升意願明確。當前盈虧比1.5,屬於可執行範疇。

查看即時行情 👇 $PUMP

---

關注我:獲取更多加密市場即時分析與洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

好家伙,這一跌是真不給面子,前面磨半天,後面直接把多頭情緒打散📉😎

早上打開盤面時,$BCH 還在高位晃,我看到的是上去沒人接,承接明顯不足。那會兒我就說了,別被假反彈騙進去,空頭機會要盯緊👀

不怕它磨,就怕你先慌。

從 414.50 開空,到現在 228.13,收益已經打到+3191.03%,這波節奏踩得很準,前面是真磨,走出來也是真香🎯🔥✅

倉位這邊順手處理:先平 80%,別貪最後一口;剩下 20% 挪到成本價保護,往下繼續給空間,往上反抽就不硬扛📌💰

賺錢的時候,最怕突然上頭。

沒趕上的別追,追尾容易挨打⚠️ 等回踩確認,等下一波轮信號出來再看,下一槍再穩穩打🔔

$BTC $ETH

查看原文早上打開盤面時,$BCH 還在高位晃,我看到的是上去沒人接,承接明顯不足。那會兒我就說了,別被假反彈騙進去,空頭機會要盯緊👀

不怕它磨,就怕你先慌。

從 414.50 開空,到現在 228.13,收益已經打到+3191.03%,這波節奏踩得很準,前面是真磨,走出來也是真香🎯🔥✅

倉位這邊順手處理:先平 80%,別貪最後一口;剩下 20% 挪到成本價保護,往下繼續給空間,往上反抽就不硬扛📌💰

賺錢的時候,最怕突然上頭。

沒趕上的別追,追尾容易挨打⚠️ 等回踩確認,等下一波轮信號出來再看,下一槍再穩穩打🔔

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$XRP XRP $1.1129:+0.18% 日漲幅;自 $1.0536 低點上漲 5.6%。突破 $1.1301 或回測 $1.1069?

快速看點

XRP 現在報 $1.1129,今日上漲 0.18%。24h 區間:$1.0990 到 $1.1301。資金流入觸及 25.29M XRP / $28.17M。7 月 3 日最高衝到 $1.1840 之後,XRP 於 7 月 14 日下跌 11% 至 $1.0536,接著又一口氣飆升 7.2% 到 $1.1301。現正盤整於 MA5 上方不遠處。Perp 為 $1.1123 +0.27%,追蹤現貨走勢偏緊。

圖表在說什麼:掃盤後的多頭翻轉

1. 4h 黃金交叉成形:MA5 $1.1122,MA10 $1.1069,MA30 $1.0956。價格剛好位於 MA5 上方。MA5 > MA10 > MA30 目前呈向上;且全部都在上揚捲起。這是自從自 $1.1840 下跌以來的第一個乾淨多頭堆疊。 2. 從 $1.0536 的 V 形反轉:XRP 以長下影線掃過 $1.0536,接著立刻出現一根巨大的綠色吞沒燭,並同時突破 MA5、MA10 與 MA30。$1.0536 → $1.1301 的走勢在兩根燭內完成,漲幅 7.2%。目前這根小紅燭是在消化,而不是出貨。 3. 放量尖峰確認:突破時的成交量非常大——10.73M

快速看點

XRP 現在報 $1.1129,今日上漲 0.18%。24h 區間:$1.0990 到 $1.1301。資金流入觸及 25.29M XRP / $28.17M。7 月 3 日最高衝到 $1.1840 之後,XRP 於 7 月 14 日下跌 11% 至 $1.0536,接著又一口氣飆升 7.2% 到 $1.1301。現正盤整於 MA5 上方不遠處。Perp 為 $1.1123 +0.27%,追蹤現貨走勢偏緊。

圖表在說什麼:掃盤後的多頭翻轉

1. 4h 黃金交叉成形:MA5 $1.1122,MA10 $1.1069,MA30 $1.0956。價格剛好位於 MA5 上方。MA5 > MA10 > MA30 目前呈向上;且全部都在上揚捲起。這是自從自 $1.1840 下跌以來的第一個乾淨多頭堆疊。 2. 從 $1.0536 的 V 形反轉:XRP 以長下影線掃過 $1.0536,接著立刻出現一根巨大的綠色吞沒燭,並同時突破 MA5、MA10 與 MA30。$1.0536 → $1.1301 的走勢在兩根燭內完成,漲幅 7.2%。目前這根小紅燭是在消化,而不是出貨。 3. 放量尖峰確認:突破時的成交量非常大——10.73M

XRP0.20%

- 打賞

- 2

- 1

- 轉發

- 分享

BTC猎人:

2026 GOGOGO 👊Gate 預先 IPO#2 專案:OpenAI(OPENAI)訂閱現已上線!

🔹 27,700 $OPENAI 名額|每份 $722

🔹 隱含 OpenAI 評價 $895B

🔹 使用 $USDT 或 $GUSD

訂閱

🔹 更早訂閱 = 更高的分配權重

🔹 訂閱雙重好處:$GT 空投獎勵與 3.8% $GUSD 鑄造收益

🔹 VIP 5+ 使用者與聯盟夥伴 Ultras 可享額外免費空投

📅 截止:7 月 17 日 7:00 AM(UTC)

立即訂閱:https://www.gate.com/ipos/21

更多詳情:https://www.gate.com/announcements/article/100622

#PreIPOsSeason2OpenAISubscription

查看原文🔹 27,700 $OPENAI 名額|每份 $722

🔹 隱含 OpenAI 評價 $895B

🔹 使用 $USDT 或 $GUSD

訂閱

🔹 更早訂閱 = 更高的分配權重

🔹 訂閱雙重好處:$GT 空投獎勵與 3.8% $GUSD 鑄造收益

🔹 VIP 5+ 使用者與聯盟夥伴 Ultras 可享額外免費空投

📅 截止:7 月 17 日 7:00 AM(UTC)

立即訂閱:https://www.gate.com/ipos/21

更多詳情:https://www.gate.com/announcements/article/100622

#PreIPOsSeason2OpenAISubscription

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#沃什重申坚守2%通胀目标 Waller 的政策轉向不會直接終結美國股市長期多頭市場,但極可能改變過去幾年多頭市場的運作邏輯。市場將從「以流動性驅動的廣泛上漲」轉向「以盈餘驅動的差異化」,波動的重心也會系統性上移。

在聽證當天,市場呈現「先上漲、再趨穩」的模式。6 月 CPI 的利多意外由升轉降——利多消息——抵消了 Waller 的鷹派表述。最後,三大指數全數收高:道瓊小幅上漲 0.02%,標普 500 上漲 0.38%,納斯達克上漲 0.9%。

美元指數從 13 個月高點略微回落,而黃金在區間內波動。CPI 回落對黃金偏多,但 Waller 拒絕降息使上行空間受到限制。與此同時,受 Waller 表示美聯儲不進行救助操作的影響,短期內加密貨幣面臨風險偏好承壓。

整體來看,並沒有出現類似恐慌的拋售,表明 Waller 的言論沒有超出市場先前的預期。

從長期來看,多頭市場是否會在 Waller 任內結束,主要取決於多頭市場的基礎是否遭到破壞。這輪美股多頭行情的核心驅動力量,是由 AI 工業革命帶來的獲利預期上修,連同美國經濟超出預期的韌性。貨幣寬鬆更多是盈餘倍數的放大器,而非核心驅動。Waller 本人也認同 AI 帶來的長期生產力紅利,這意味著支撐多頭行情的基本產業邏輯並未被否定。

然而,Waller 的政策將從三個維度對市場施加長期約束:

第一,高利率會關閉估值擴張空間。只要通

在聽證當天,市場呈現「先上漲、再趨穩」的模式。6 月 CPI 的利多意外由升轉降——利多消息——抵消了 Waller 的鷹派表述。最後,三大指數全數收高:道瓊小幅上漲 0.02%,標普 500 上漲 0.38%,納斯達克上漲 0.9%。

美元指數從 13 個月高點略微回落,而黃金在區間內波動。CPI 回落對黃金偏多,但 Waller 拒絕降息使上行空間受到限制。與此同時,受 Waller 表示美聯儲不進行救助操作的影響,短期內加密貨幣面臨風險偏好承壓。

整體來看,並沒有出現類似恐慌的拋售,表明 Waller 的言論沒有超出市場先前的預期。

從長期來看,多頭市場是否會在 Waller 任內結束,主要取決於多頭市場的基礎是否遭到破壞。這輪美股多頭行情的核心驅動力量,是由 AI 工業革命帶來的獲利預期上修,連同美國經濟超出預期的韌性。貨幣寬鬆更多是盈餘倍數的放大器,而非核心驅動。Waller 本人也認同 AI 帶來的長期生產力紅利,這意味著支撐多頭行情的基本產業邏輯並未被否定。

然而,Waller 的政策將從三個維度對市場施加長期約束:

第一,高利率會關閉估值擴張空間。只要通

USIDX-0.41%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多120.66萬 熱度

21.04萬 熱度

253.34萬 熱度

27.49萬 熱度

1.99億 熱度

已置頂