Gate 機構週報:加密市場震盪收漲,DVOL 延續回落(2026 年 7 月 6 日— 7 月 12 日)

摘要

-

加密市場維持震盪修復,BTC、ETH 小幅收漲,ETF 資金由淨流出轉爲淨流入,機構情緒邊際改善,但資金仍集中於頭部產品,市場槓桿擴張有限。

-

Gate TradFi 周交易量穩定在約 850 億美元高位,CFD 佔比約 95%。Gate Stocks 交易結構持續多元化,韓國股票快速成爲成交主力。

-

Robinhood Chain Meme 敘事帶動 Uniswap 交易量顯著放大,資金從 Solana Launchpad 生態向 RWA、代幣化股票及 Meme 資產輪動。

-

USDC 在監管進展推動下進一步強化機構合規定位,Lido、Aave 等以太坊生態協議持續受益於 RWA、穩定幣及機構資金流入,而 SOL 生態 LST 與新興鏈借貸需求有所降溫。

-

協議收入方面,Tether、Circle 繼續主導行業收入,Hyperliquid、Pump、Jupiter 等協議收入普遍回落,顯示交易活躍度尚未完全轉化爲協議盈利增長。

-

BTC OI 區間波動、資金費率持續爲正,顯示槓桿資金重新參與反彈,但多頭擁擠度有所擡升。25D Skew 較前期修復,市場防禦情緒有所緩解但中期謹慎預期尚未消除。

-

期權市場成交量持續降溫,月度合約仍佔主導,短週期事件交易需求明顯回落。DVOL 延續下行至低位,反映市場已從保護性定價轉向低波動修復階段。

1. 市場焦點解讀

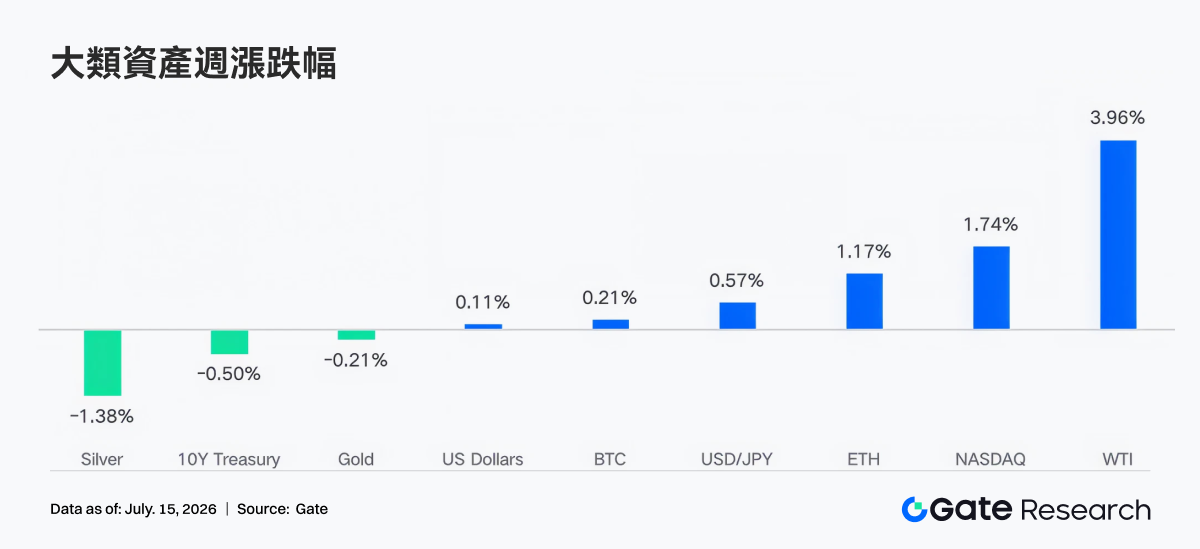

上一週(2026 年 7 月 6 日至 7 月 12 日),全球市場主線仍是美聯儲政策分歧、AI 交易修復、油價與地緣風險的再定價。美聯儲 6 月會議紀要顯示,政策利率維持在 3.6%,但 18 名提交預測的官員中約一半支持年內加息,另一半支持維持不變或降息,市場因此繼續壓低快速寬鬆預期。通脹端,5 月 CPI 同比升至 4.2%,紐約聯儲 1 年期通脹預期升至 3.7%,3 年期預期升至 3.3%,使美債收益率保持高位震盪,10 年期美債收益率周內一度在 4.46% 至 4.55% 附近運行。權益市場方面,AI 與芯片鏈條回補風險偏好,S&P 500 全週上漲 1.2%,Nasdaq 上漲 1.7%,Dow 下跌 0.5%,Russell 2000 下跌 0.6%,表現呈現“大盤科技強、小盤偏弱”的結構。大宗商品方面,OPEC 宣佈下月增產約 188,000 桶 / 日,周初壓制油價,WTI 一度在 68.70 美元 / 桶附近;但美國與伊朗圍繞霍爾木茲海峽的緊張局勢在周後段升溫,給後續油價和通脹預期留下上行尾部風險。黃金在避險與實際利率約束之間拉鋸,周內波動偏大。加密市場在風險偏好回暖、科技股反彈和 BTC 企業持倉相關消息支撐下溫和上行,但美債收益率高位與美聯儲鷹派分歧限制了槓桿擴張,BTC、ETH 均表現爲震盪擡升而非單邊突破。

2. 流動性分析

2.1 ETF 仍是明顯淨流出狀態,BTC ETF 周淨流出約 17.87 億美元

ETF 資金面看,上週 BTC 現貨 ETF 從前一週淨流出 5.26 億美元轉爲淨流入 1.97 億美元,環比改善約 7.24 億美元;ETH 現貨 ETF 也從前一週淨流出 0.14 億美元轉爲淨流入 0.84 億美元,環比改善約 0.98 億美元。BTC 端最強產品是 IBIT,單週淨流入約 2.92 億美元;最弱是 GBTC,淨流出約 1.08 億美元,其次是 FBTC 淨流出約 0.93 億美元。ETH 端由 ETHA 主導,單週淨流入約 0.54 億美元;ETHW 因 7 月 8 日大額流入後仍保持正貢獻,FETH、CETH 與 QETH 則有小幅淨流出。

AUM 方面,BTC 現貨 ETF 產品淨資產合計約 768.18 億美元,疊加 BTC 價格小幅反彈與正流入,環比應爲上升;ETH ETF 頁面未能穩定公開渲染精確 AUM,因此只能定性判斷:在 ETH 價格上行與資金轉正共同作用下,ETH ETF AUM 大概率環比改善。整體機構情緒較前一週從防禦性贖回轉向選擇性回補,但資金集中在頭部低費率產品,說明風險偏好修復仍不均衡。

2.2 TradFi 流動性

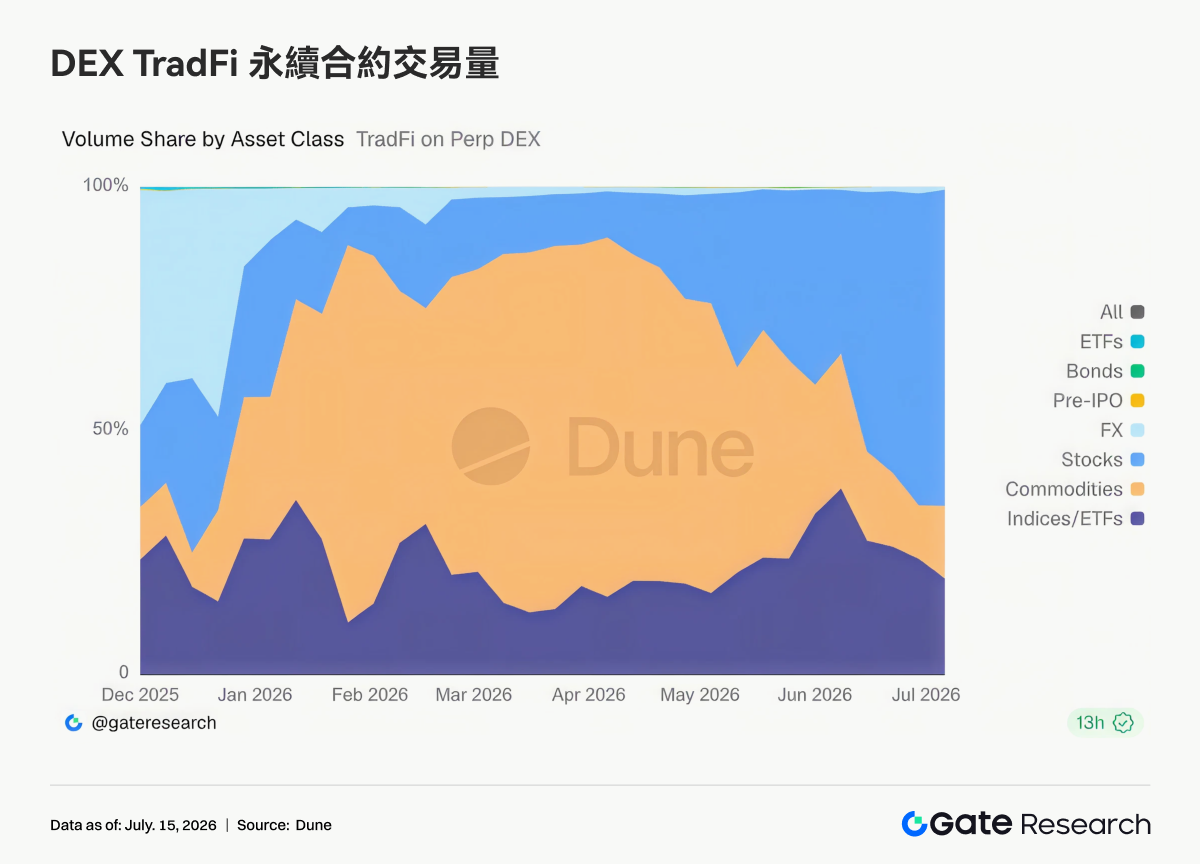

- TradFi Perp DEX: 從全市場 TradFi Perp DEX 交易結構來看,商品與股票始終是最核心的兩大交易品類。與此同時,指數/ETF 產品長期維持約 20%–30% 的穩定佔比,爲投資者提供了指數化配置工具。這一變化反映出 TradFi Perp 市場正由此前圍繞避險資產交易,逐步轉向以股票風險資產爲主導,同時保持多資產、24/7 全天候交易的市場特徵。商品類永續合約仍是 2026 年以來增長最快的細分市場,而股票類交易則成爲近期資金迴流的主要方向。

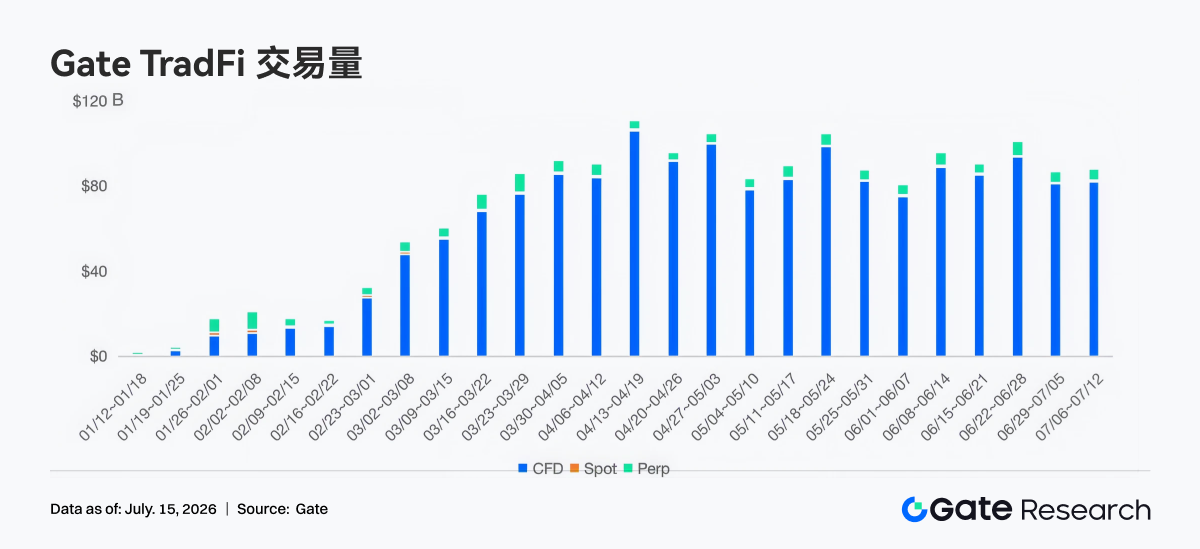

- Gate TradFi 交易量:近一週 Gate TradFi 總交易量維持在約 850 億美元附近,與前一週基本持平,整體仍處於近幾個月高位,顯示用戶交易活躍度保持穩定。交易結構方面,CFD 依然佔據絕對主導地位,佔總成交量約 95%,現貨(Spot)佔比維持低位,Perp 交易則保持約 4%–6% 的穩定貢獻。儘管總交易量較 6 月底約 980 億美元的階段高點有所回落,但整體波動幅度有限,反映在市場情緒修復過程中,用戶對股票、指數、外匯及大宗商品等 TradFi 產品的交易需求依然旺盛,平臺交易規模連續數週維持高位運行。

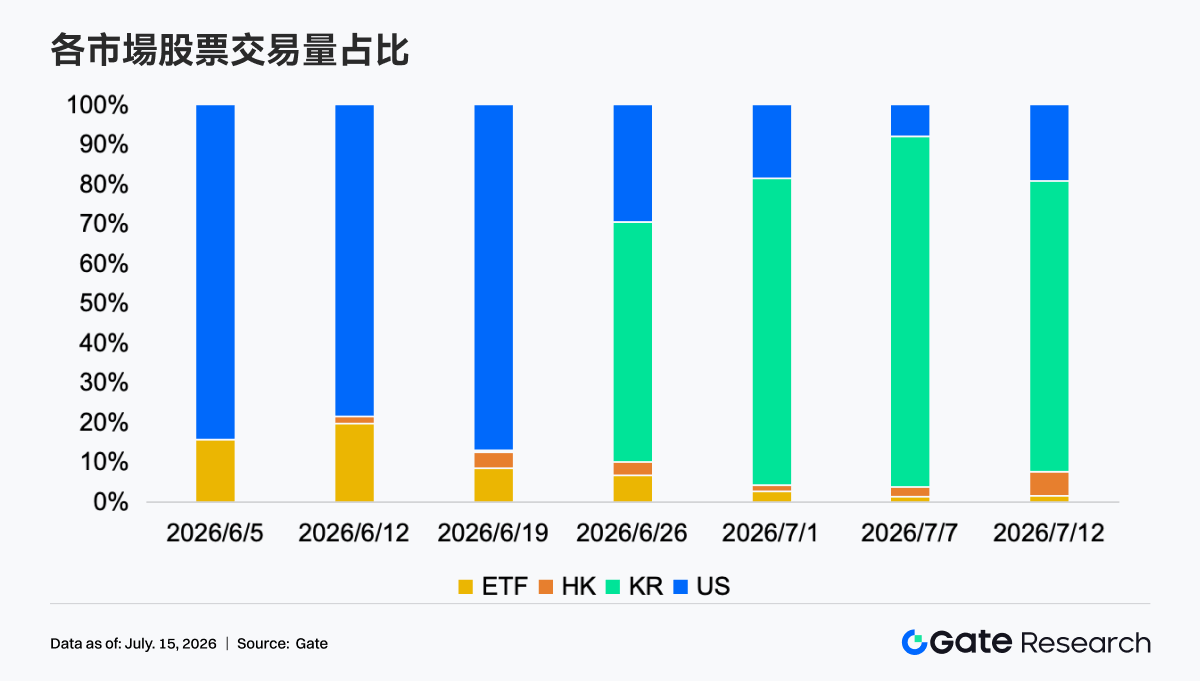

- Gate 美股資產交易量:從市場結構來看,Gate Stocks 的交易重心在過去一個多月發生了明顯變化。6 月初交易量幾乎全部集中於美股,佔比長期維持在約 80% 以上。隨着港股和韓股陸續上線,交易結構快速多元化,其中韓國股票增長最爲顯著,自 6 月底起佔比迅速升至約 60%–90%,並於 7 月初成爲平臺交易量最大的市場。相比之下,美股佔比回落至約 10%–30%,港股保持約 2%–6% 的穩定佔比,ETF 交易佔比則由約 20% 持續下降至不足 5%,顯示資金正加速向韓國股票等新上線市場集中。

- TradFi 訂單簿深度:我們選取 TradFi 交易量最高的 XAUT,對其訂單簿深度(Delta)進行分析。過去一週,XAUT 價格整體震盪走弱,由約 4,090 美元回落至 4,000 美元附近,期間多次跌破關鍵支撐。訂單簿流動性 Delta 顯示,市場買賣力量切換較爲頻繁。7 月 13 日前後出現連續大額正向 Delta,單小時淨買盤一度超過 180 萬美元,但價格未能有效企穩,說明主動買盤主要用於承接拋壓而非推動趨勢反轉。整體來看,流動性仍偏向買方,但價格表現疲弱,反映市場避險需求有所降溫,短期黃金仍面臨獲利了結與風險偏好回升帶來的壓力。

3. 鏈上數據洞察

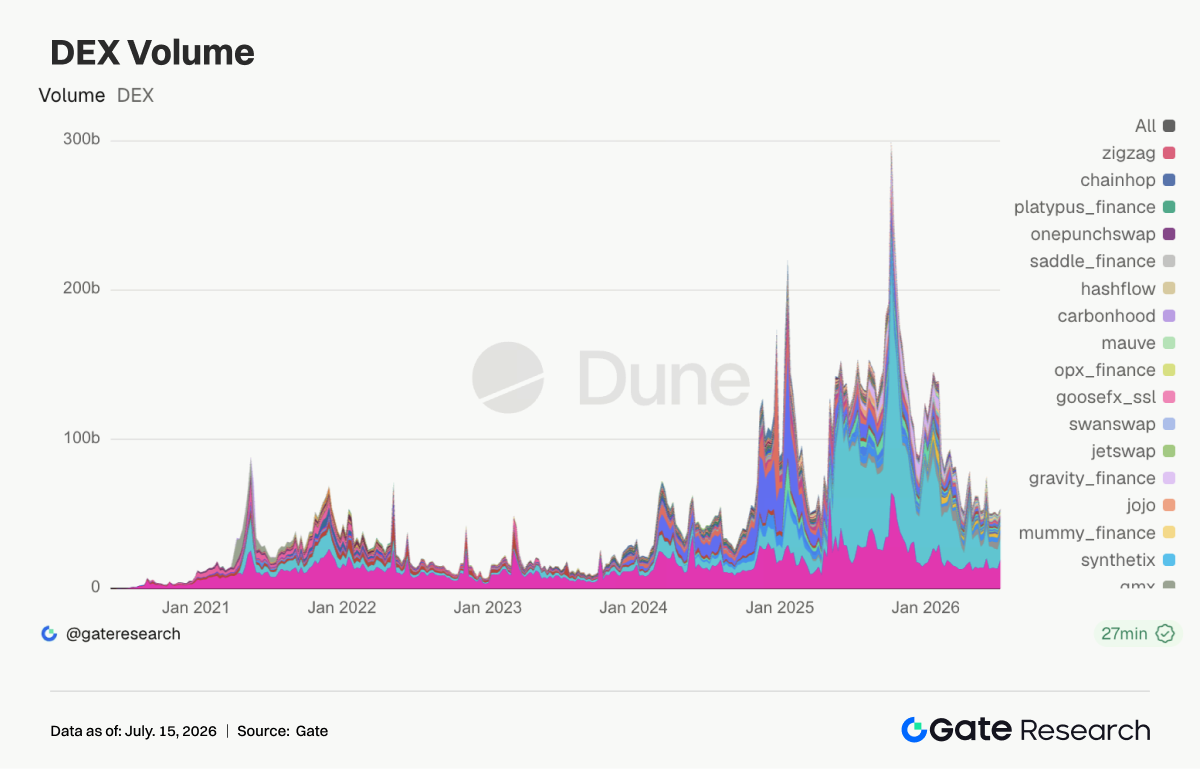

3.1 Robinhood Chain Meme 敘事推動 Uniswap 交易量放大

本週 Uniswap 成交升至約 192.4 億美元,較前周明顯放大,核心驅動是 Robinhood 推進代幣化股票、Robinhood Chain Meme 敘事升溫。Uniswap 作爲以太坊與 Robinhppd Chain 等多鏈資產的主要交易入口,承接了 RWA、相關概念資產和 Meme 的換手需求。與此同時,PumpSwap、Meteora、Raydium 與 Whirlpool 均從前週迴落,說明 Solana launchpad 式 meme 熱度降溫,注意力部分轉向 Robinhood Chain 側。

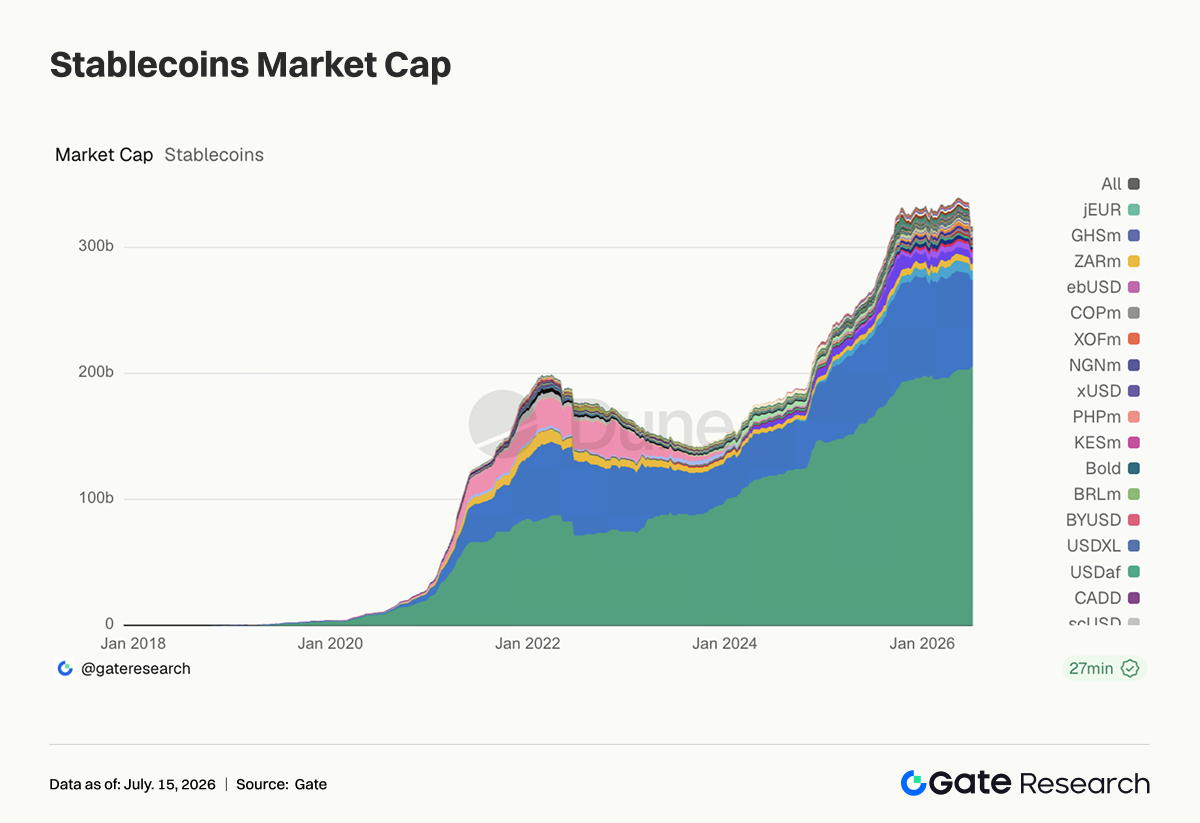

3.2 穩定幣供給溫和分化,Circle 監管進展強化 USDC 機構敘事

本週穩定幣市場整體偏穩,USDT 維持最大規模並小幅回升。USDC 小幅增長至約 692 億美元,DAI 升至約 53.2 億美元,PYUSD 基本持平,GHO 穩定在約 6.0 億美元附近。值得注意的是,Circle 獲得美國信託銀行相關監管進展後,USDC 的機構合規敘事繼續增強,市場把穩定幣視爲支付、券商結算和 RWA 交易的基礎設施。相比之下,USDe 從約 50.6 億美元降至約 45.6 億美元,USDS 與 USD1 也回落,收益型和政治/品牌驅動型穩定幣的擴張節奏放緩。本週穩定幣主線是合規美元資產更受機構青睞,收益型資產則進入降溫期。

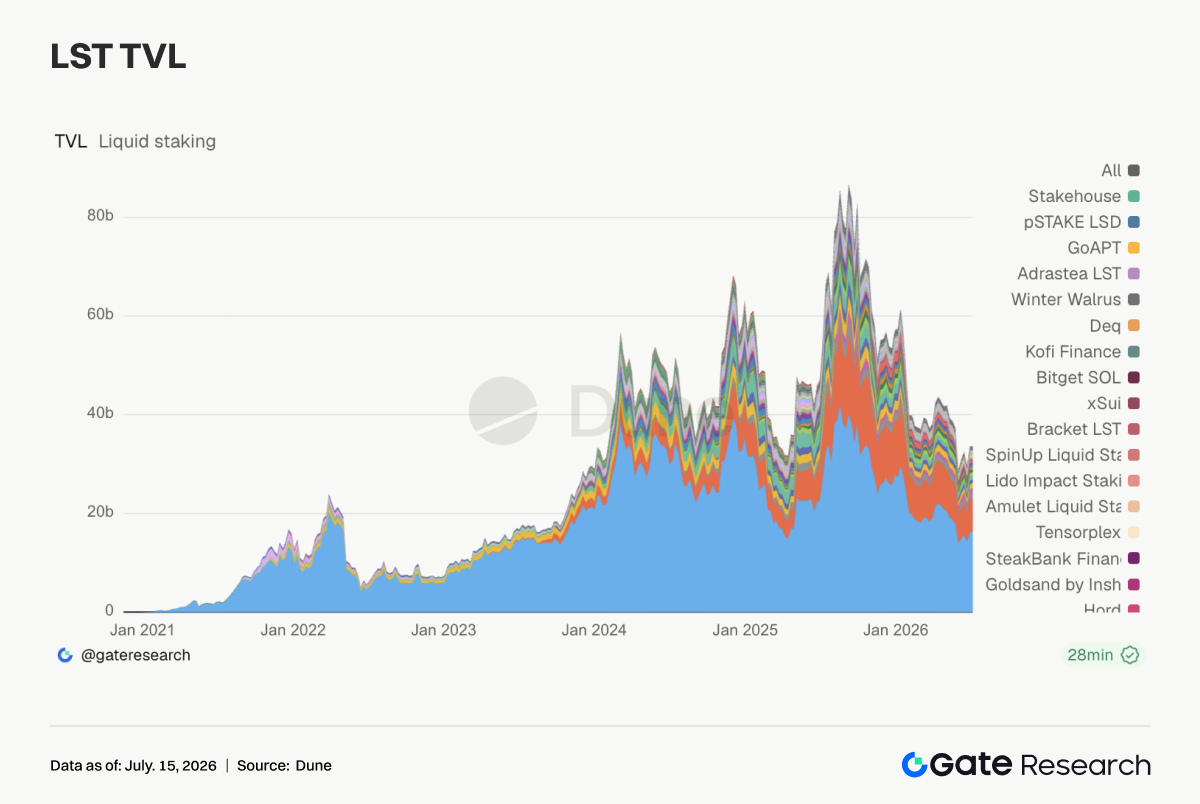

3.3 LST 板塊轉向分化,ETH 質押資產受 RWA 與主網流動性支撐

本週 LST 板塊表現分化。Lido TVL 升至約 164.1 億美元,Rocket Pool、StakeWise 與 mETH Protocol 均小幅增長,ETH 側質押資產延續溫和修復。其背後一方面是 ETH 價格因素,另一方面也與以太坊進一步成爲 RWA、tokenized stocks 和機構鏈上結算敘事的主場有關。相反,SOL 側 LST 明顯承壓,Sanctum、Jito、Jupiter Staked SOL 與 DoubleZero Staked SOL 均較前週迴落,反映 Solana meme 與 launchpad 交易降溫後,質押資產彈性同步減弱。Kinetiq kHYPE 也從高位回落,說明高 beta LST 的資金追逐開始降溫。

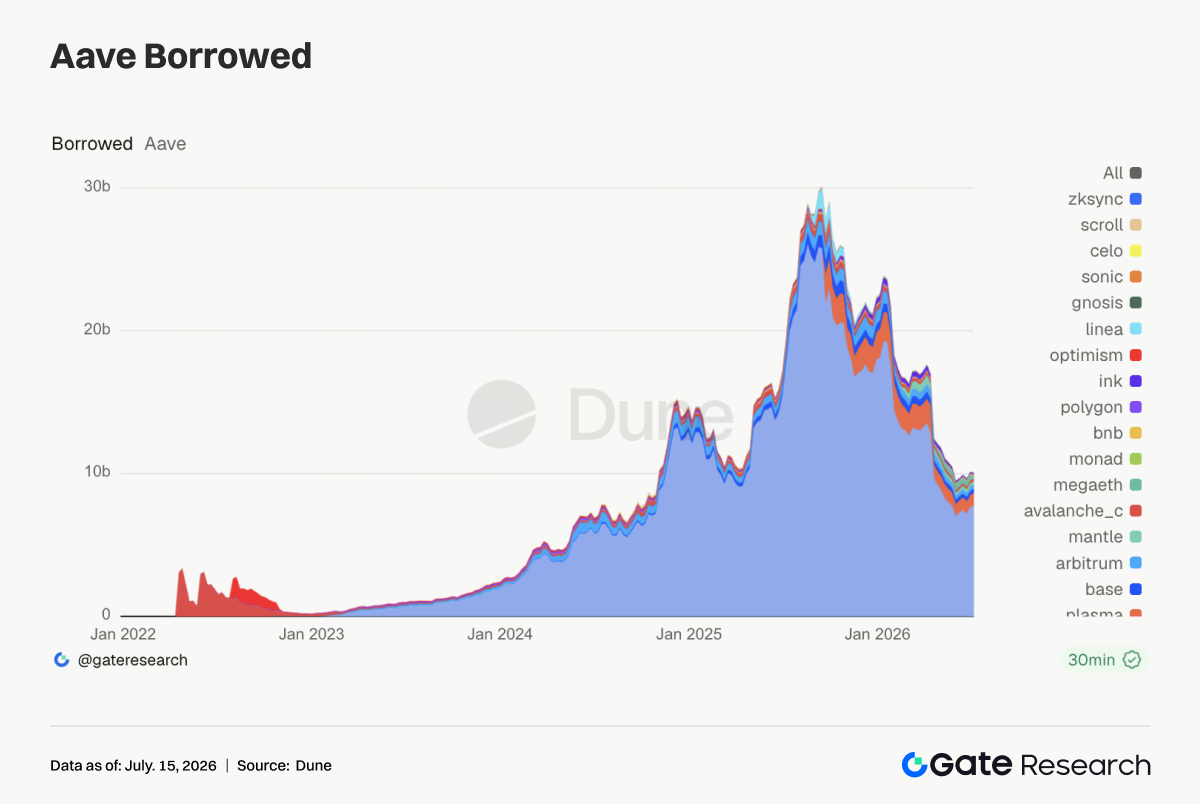

3.4 Aave 借貸由以太坊和 Plasma 託底,RWA 與穩定幣融資需求支撐核心市場

Aave 借貸規模本週繼續修復,以太坊市場借款餘額升至約 77.8 億美元,是協議最核心的資金池。Plasma 借款規模升至約 8.9 億美元,Base 與 Arbitrum 小幅改善,顯示成熟鏈上的穩定幣融資和抵押品循環仍有需求。與此同時,MegaETH 借款餘額從約 3.86 億美元大幅回落至約 1.18 億美元,Mantle、Avalanche 與 Ink 也下降,說明新興鏈的激勵型借貸需求開始退潮。Aave 的資金正在從高波動新鏈回到抵押品深度和清算流動性更可靠的市場。

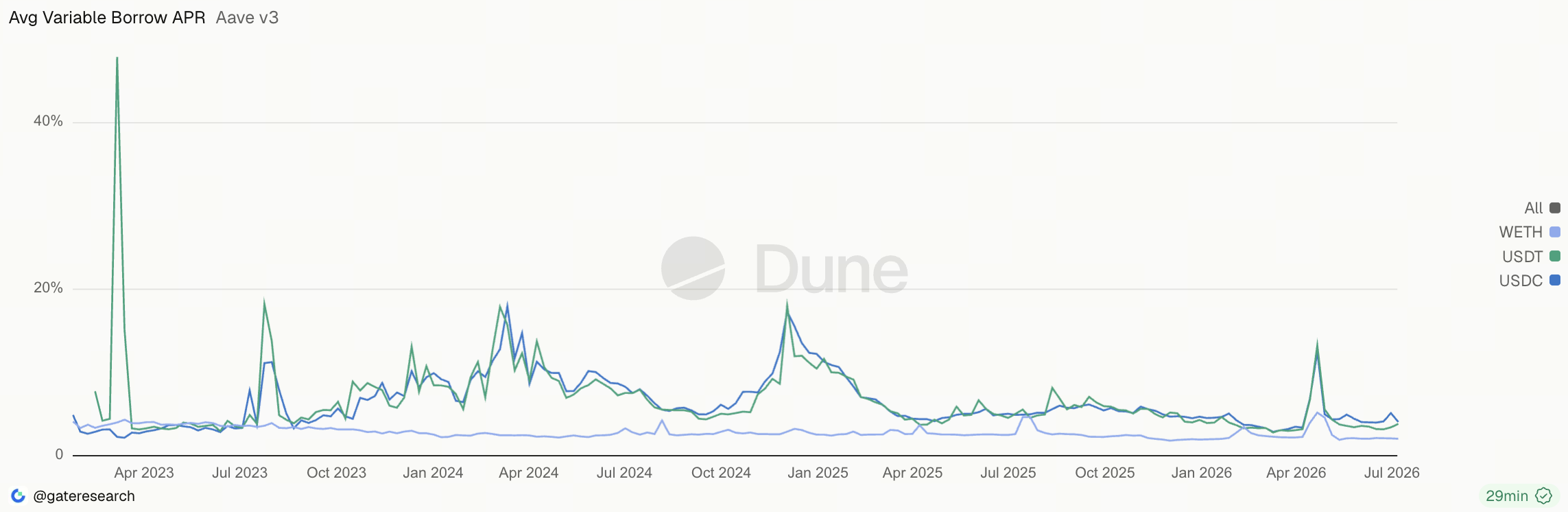

3.5 Aave 利率顯示美元融資仍剋制,USDT 尾部波動反映短線交易需求

本週 Aave 以太坊主市場借款利率總體保持低位。USDC 平均借款利率從約 5.15% 降至約 4.1%,說明合規美元資產需求雖強,但尚未形成系統性資金緊張。WETH 平均利率小幅降至約 2.07%,ETH 槓桿仍較剋制,沒有出現單邊追漲式借款。USDT 平均利率升至約 3.87%,周內最高利率觸及約 9.37%,短線交易和套利需求在局部時段放大。結合 Uniswap 放量與 TradFi 永續活躍,本週資金偏向圍繞熱點敘事快速週轉。利率端給出的信號比成交量冷靜,風險偏好恢復,但資金仍在控制久期和槓桿暴露。

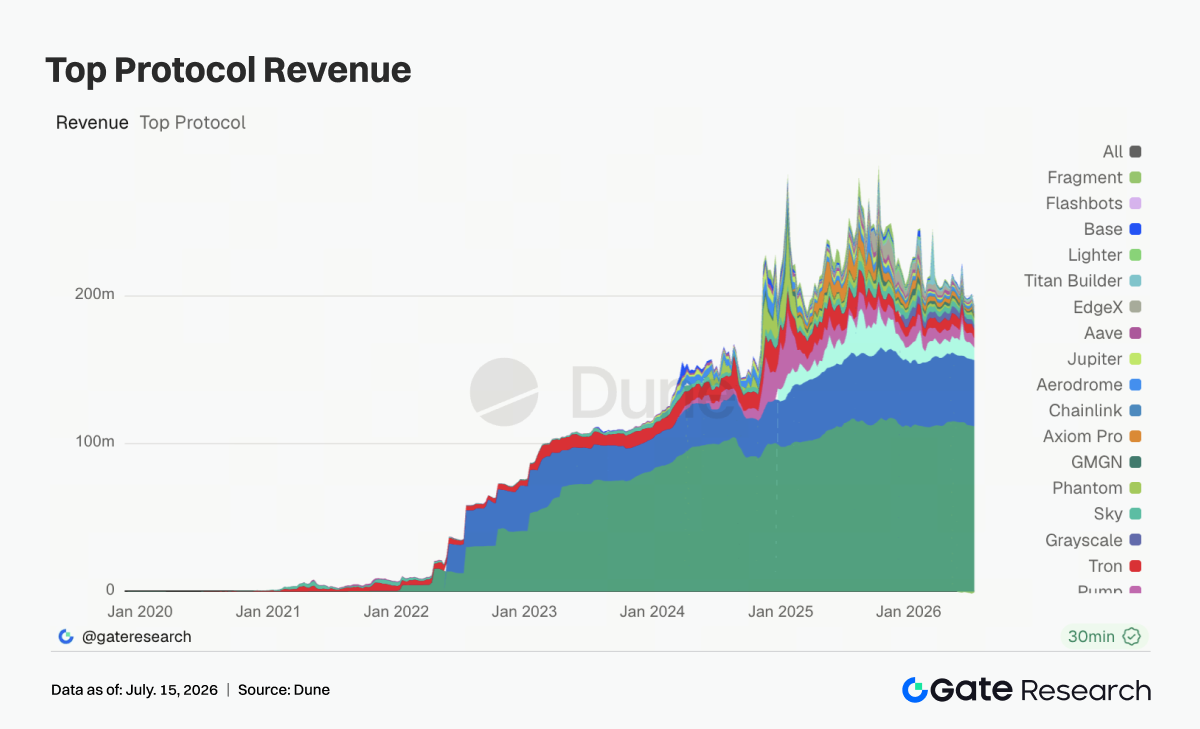

3.6 協議收入降溫,熱點成交未充分轉化爲協議盈利擴張

本週協議收入整體降溫。Tether 與 Circle 仍分別以約 1.12 億美元和 4,484 萬美元收入佔據前兩位,穩定幣發行端繼續維持行業收入底座。Hyperliquid 收入降至約 844 萬美元,儘管鏈上 TradFi 永續成交擴張,但加密原生永續的盈利彈性有所減弱。Pump 收入降至約 629 萬美元,與 PumpSwap 和 Solana meme 交易回落相互印證。Titan Builder 從前周高位明顯下降,說明訂單流和 MEV 脈衝沒有持續。Axiom Pro、Jupiter、Aave 與 Aerodrome 收入同樣偏弱。

4. 衍生品追蹤

4.1 BTC 資金費率維持正值,價格震盪修復但多頭擁擠度有所擡升

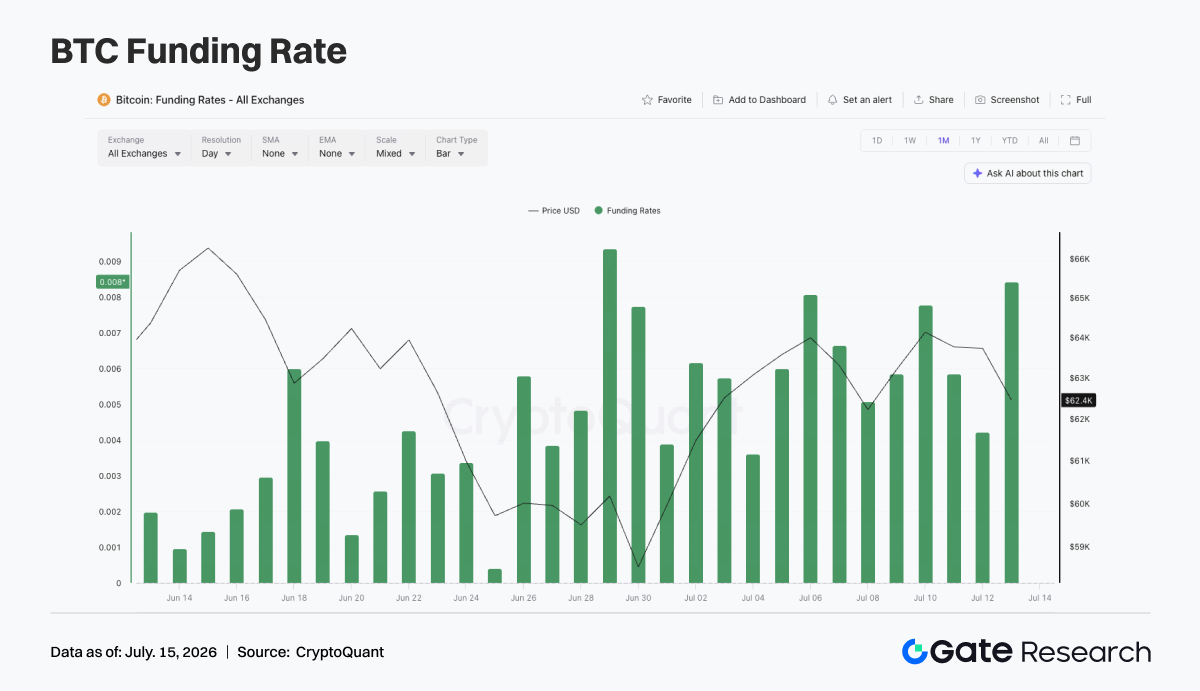

上週 BTC 價格整體呈現震盪修復走勢。周初價格在 6.2 萬美元附近運行,隨後在 7 月 8 日前後短暫回落至 6.2 萬美元下方,但很快重新修復,並在 7 月 10 日至 7 月 12 日維持在 6.3 萬至 6.4 萬美元區間。整體來看,價格仍處於低位修復階段,但向上突破力度有限。OI 方面,本週波動較爲明顯。7 月 6 日附近 OI 約爲 214 億美元,隨後一度回落至 209 億美元附近,7 月 10 日前後又快速回升至約 219 億美元。價格反彈疊加 OI 回升,說明槓杆資金仍在嘗試重新參與反彈交易,但倉位並未形成持續單邊擴張。

資金費率全周維持正值,並在 7 月 6 日、7 月 10 日附近出現階段性高點,顯示多頭情緒仍佔主導。與價格表現相比,資金費率的正值水平偏高,說明市場在價格尚未有效突破前,已經重新積累一定多頭敞口。

結合來看,本週 BTC 衍生品市場呈現“價格震盪修復 + OI 區間波動 + 資金費率持續爲正”的結構。若價格能夠站穩 6.4 萬美元上方,當前槓桿結構有望支撐進一步反彈;但若價格再次跌回 6.2 萬美元附近,持續正費率環境下的多頭倉位可能面臨回撤壓力。

4.2 期權成交量整體降溫,短線交易需求有所回落

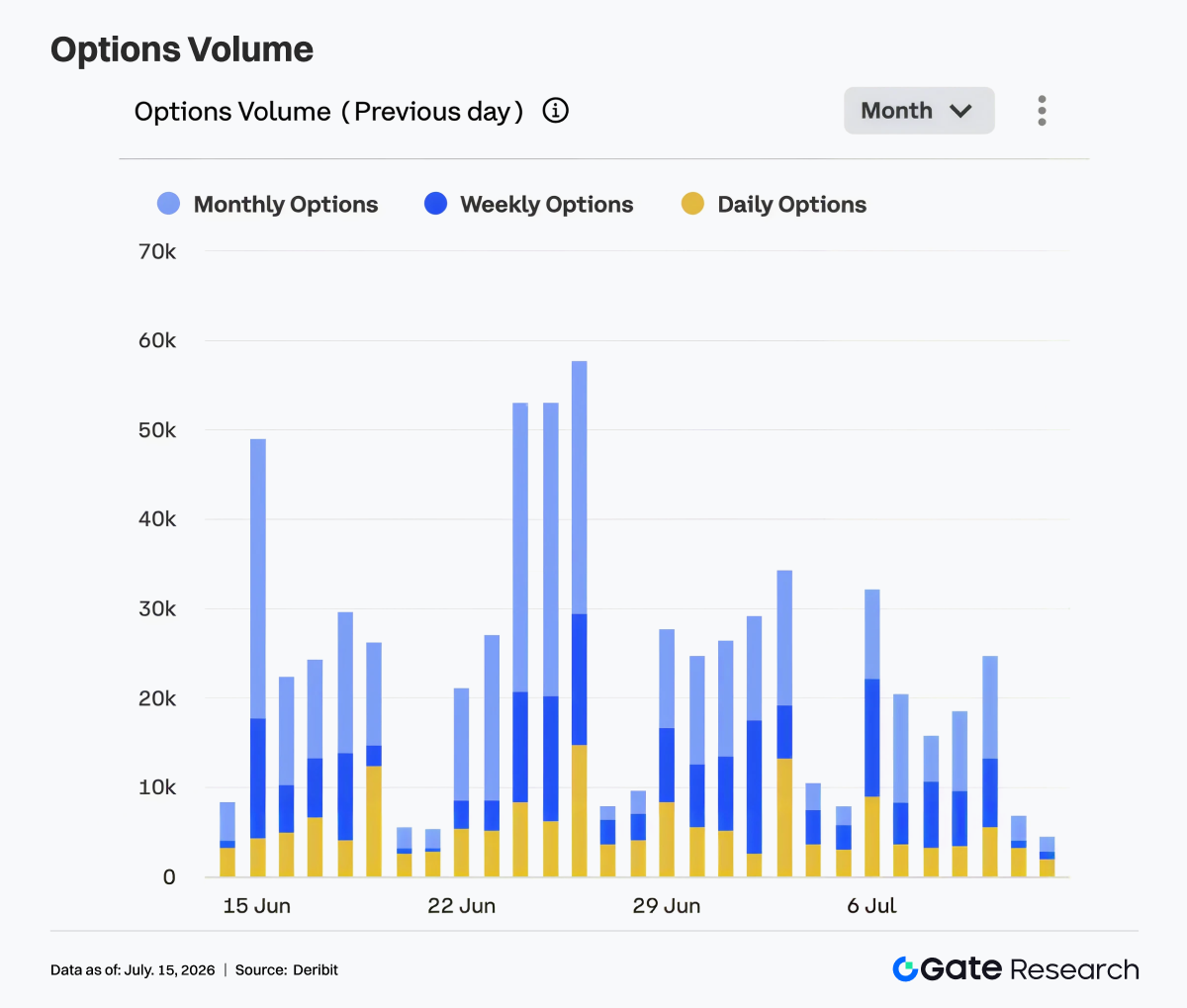

期權端在上週明顯降溫。7 月 6 日成交量約爲 3.2 萬張,爲周內相對高點,隨後成交量逐步回落。7 月 7 日至 7 月 10 日,成交量大多維持在 1.6 萬至 2.5 萬張區間,週末進一步降至 5000 至 7000 張附近。從結構上看,月度期權仍是主要成交來源,說明市場參與者繼續通過中長期限合約進行倉位管理和方向性佈局。周度期權在部分交易日保持一定活躍度,但並未出現明顯放量。日度期權成交佔比整體有限,說明短期限事件交易需求較前幾周明顯回落。

成交量下降與價格震盪修復相互印證。市場在經歷前期下跌和月末換倉後,保護性需求與短線波動交易均有所降溫,期權市場進入相對平穩階段。整體而言,本週期權市場呈現“成交降溫 + 月度合約主導 + 短週期需求下降”的結構。若 BTC 後續突破 6.4 萬美元,期權成交量可能隨方向性交易回升;若價格繼續橫盤,成交量或維持低位。

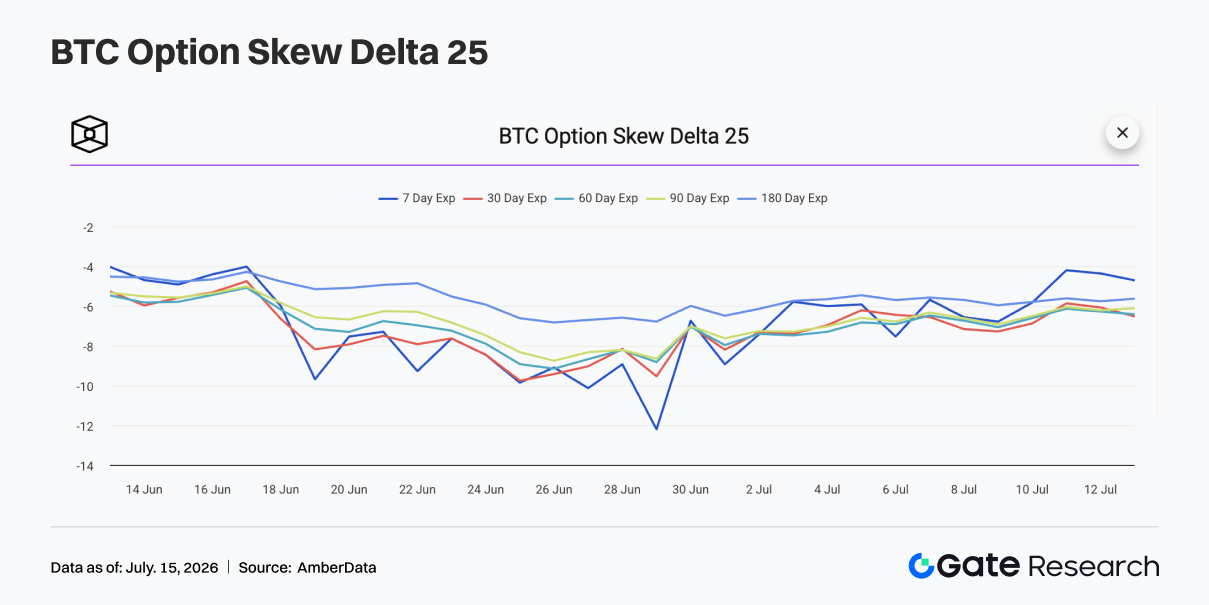

4.3 25D Skew 溫和修復,短期限防禦情緒明顯緩和

從 25D Skew 來看,上週 BTC 各期限 Skew 仍維持負值,但整體較前期有所修復。周初 7D Skew 仍在 -7 附近,說明市場對短期下行風險仍保持一定防禦,但相比 6 月底的深度負值區間,保護需求已經明顯下降。隨着 BTC 價格逐步穩定,短期限 Skew 修復幅度更明顯。7 月 10 日至 7 月 12 日,7D Skew 一度回升至 -4 至 -5 附近,顯示短線看跌保護溢價有所回落,市場對短期急跌的擔憂減弱。

中長期限 Skew 修復較慢,30D、60D、90D 和 180D Skew 大多仍維持在 -5 至 -7 區間。這說明市場雖然不再極端防禦,但對於中期下行風險仍保持一定定價,期權端並未完全轉向樂觀。整體來看,本週 Skew 結構顯示防禦情緒緩和但未消失。若 BTC 站穩 6.4 萬美元,短期限 Skew 有望繼續向中性區間修復;若價格跌回 6.2 萬美元下方,保護性需求可能重新升溫。

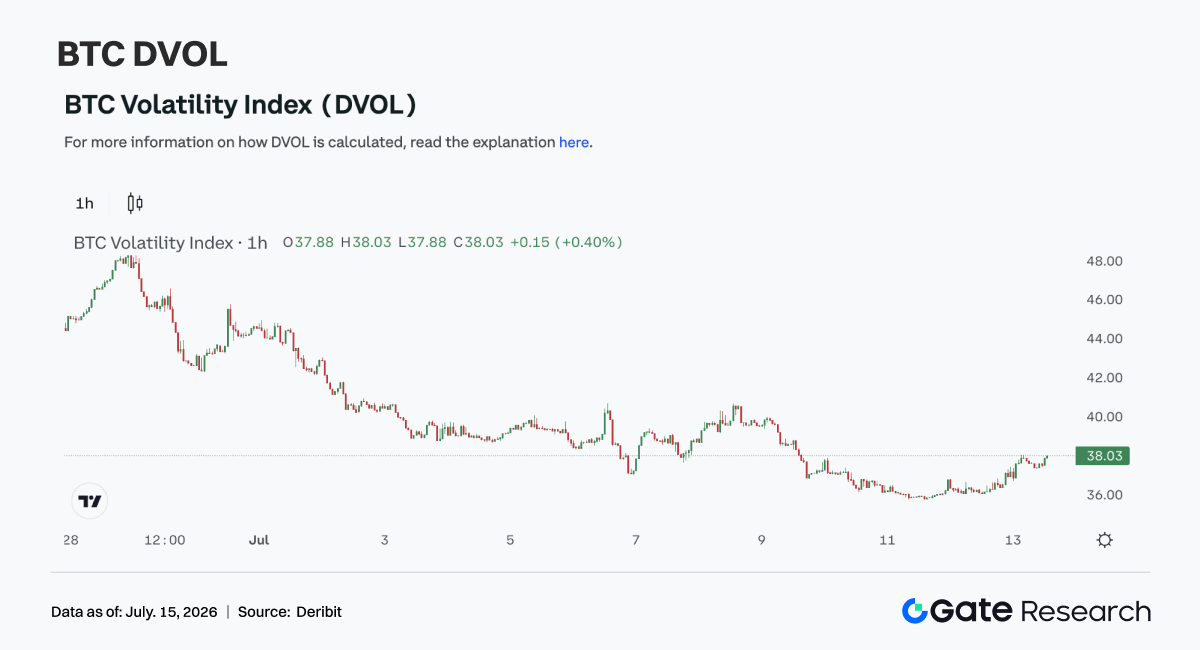

4.4 DVOL 延續回落,波動率預期繼續壓縮

波動率方面,BTC 波動率指數 DVOL 在上週繼續下行。周初 DVOL 仍在 39 至 40 附近,隨後隨着價格波動收斂和期權成交降溫逐步回落,並在 7 月 10 日至 7 月 12 日降至 36 至 38 區間。DVOL 的回落說明市場對未來劇烈波動的預期繼續下降。價格雖然沒有明顯突破,但也未再次跌破關鍵支撐,疊加 Skew 修復和期權成交量下降,波動率風險溢價進一步釋放。

與前幾周相比,本週衍生品端已經從“保護性定價”轉向“低波動修復”。市場不再大規模買入短期保護,期權端對下行風險的定價趨於平穩。整體而言,當前 BTC 處於“價格震盪修復 + 波動率壓縮 + Skew 溫和負值”的組合狀態。若價格繼續維持在 6.2 萬至 6.4 萬美元區間,DVOL 可能保持低位;若後續出現方向性突破,波動率纔可能重新擴張。

5. 本週展望

數據來源:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平臺,爲讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

Gate 研究院 VIP 週報:ETH 大漲 12%,Robinhood Chain 推動 RWA 競爭(2026 年 6 月 29 日-7 月 5 日)

Gate 研究院 VIP 週報:ETH 大漲 12%,Robinhood Chain 推動 RWA 競爭(2026 年 6 月 29 日-7 月 5 日)

相關文章