Gate 機構月報:高利率壓制風險偏好,Gate 成爲 Polymarket 核心分發入口

摘要

-

2026 年 6 月,全球市場在地緣風險緩和與高利率約束並存的背景下維持震盪,加密市場整體延續結構性分化,機構資金保持謹慎觀望。

-

ETF 資金在 6 月下旬持續淨流出,比特幣與以太坊現貨 ETF 同步承壓,反映機構整體降低加密資產風險敞口。

-

全球權益市場風格出現切換,AI 龍頭進入高位回調,醫療等防禦性板塊表現突出,黃金與原油走弱,大宗商品呈現結構性分化。

-

預測市場與消費型 RWA 持續升溫,Polymarket 渠道生態不斷擴張,Physical TCG 推動實體收藏品鏈上化進入快速增長階段。

-

全球監管與傳統金融機構加快佈局區塊鏈,日本三大銀行推進日元穩定幣計劃,美國 SEC 啓動代幣化股票交易監管試點。

-

Gate 成爲 Polymarket Builders 周度最大分發渠道,交易所正逐步成爲預測市場用戶增長和流動性擴張的重要入口。

1. 市場宏觀趨勢

與此同時,中東局勢仍是 6 月外部擾動的重要來源,但月末隨着停火與談判預期升溫,油價自高位明顯回落,風險溢價邊際收斂。宏觀層面由此呈現出“地緣擾動緩和、利率約束仍在、成長估值承壓”的組合特徵。對加密市場而言,這一環境並不構成趨勢性增量利好,機構資金更傾向於控制波動敞口、等待政策與風險偏好進一步明朗,因此 6 月市場整體仍以震盪和結構性分化爲主。

1.2 ETF 流向:6 月下旬持續淨流出,機構風險偏好明顯降溫

從 ETF 資金流向來看,2026 年 6 月的主基調是持續降溫。30 日資金流向區間顯示,2026 年 6 月 9 日至 7 月 3 日的大部分交易日均錄得淨流出,尤其 6 月 24 日至 6 月 26 日連續出現大額流出,顯示機構投資者在月末階段明顯降低了加密資產風險暴露。

從結構上看,比特幣現貨 ETF 仍然是本輪資金變化的主要來源,橙色柱狀幾乎主導了全部淨流出幅度;以太坊 ETF 雖然體量較小,但藍色部分同樣多數時間維持負貢獻。這意味着機構並非只是在單一資產上做倉位微調,而是對整個主流加密資產板塊採取了更保守的配置態度。

值得注意的是,7 月 3 日圖表末端出現了一次明顯回補,說明極端悲觀情緒在短期內有所緩和。但如果僅觀察 6 月下旬的連續資金撤離,ETF 市場反映出的仍然是“先去風險、後觀望”的機構行爲模式。整體而言,6 月 ETF 資金面偏弱,是壓制加密市場風險偏好的重要變量之一。

1.3 全球資本市場趨勢

1.3.1 全球主要股指:震盪加劇,月底至 7 月初出現修復

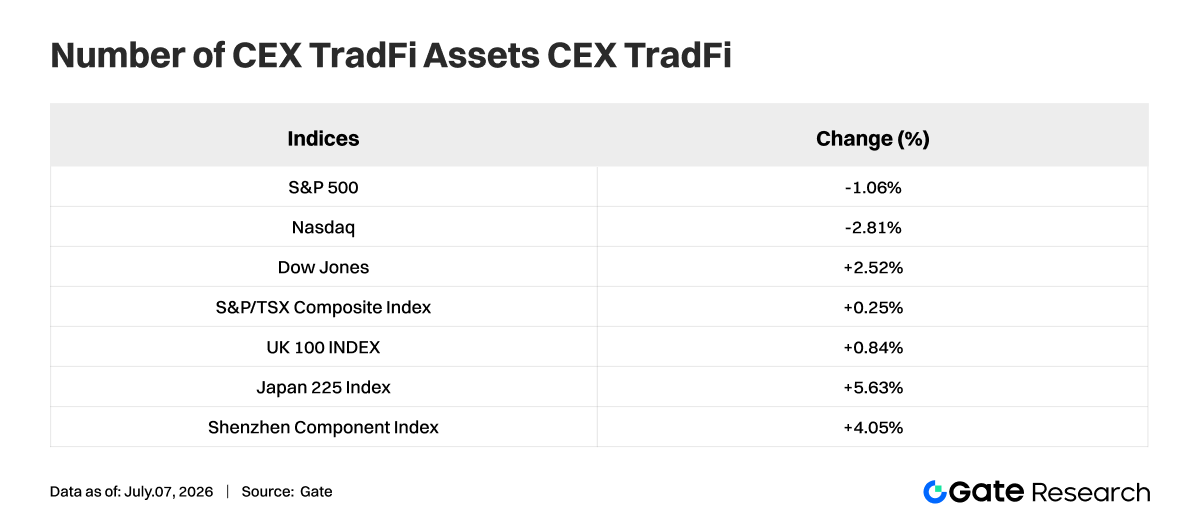

從全球權益市場來看,2026 年 6 月並非單邊上行,而是進入了高位震盪與區域分化並存的階段。美股三大指數在月內表現分化,其中道瓊斯工業平均指數上漲 2.52%,標普 500 指數下跌 1.06%,納斯達克綜合指數下跌 2.81%。這表明市場交易主線已由前期集中追逐高估值成長,轉向價值與成長之間的再平衡。

整體來看,全球股指在 6 月經歷了一輪“先壓估值、後修復情緒”的過程。風險偏好沒有完全消失,但定價已經不再像前期那樣集中追逐單一成長主線。對機構資金而言,這種環境更適合均衡配置和板塊輪動,而不是高倉位押注高波動資產。

1.3.2 股票:AI 龍頭高位回調,醫療防禦屬性凸顯

個股層面,6 月最鮮明的特徵是 AI 龍頭集體進入回撤階段,前期漲幅巨大的半導體和算力鏈條明顯降溫。從 2026 年 6 月 2 日至 7 月 6 日的相對收益區間看,英偉達(NVDA)下跌 14.30%,微軟(MSFT)下跌 12.42%,博通(AVGO)下跌 25.12%,美光(MU)下跌 7.44%,顯示資金對高估值 AI 資產的止盈壓力顯著上升。

與此同時,蘋果(AAPL)僅下跌 0.17%,谷歌(GOOG)下跌 1.18%,Meta 下跌 3.65%,亞馬遜(AMZN)下跌 5.17%,表現相對穩健,說明市場並未全面拋售科技,而是在重新區分“高預期高彈性”與“現金流更穩、估值更可控”的大型平臺公司。AI 主線仍在,但市場願意支付的估值溢價正在下降。

醫療板塊則繼續提供防禦性超額收益。禮來(LLY)在同一時期上漲 14.94%,顯著跑贏大多數科技龍頭,反映出資金開始偏好兼具成長性與防禦屬性的資產。整體來看,6 月股票市場的風格切換十分明顯,機構更傾向於從擁擠交易中抽離,轉向估值更平衡、盈利確定性更高的方向。

1.3.3 黃金:避險溢價回落,貴金屬整體走弱

貴金屬在 6 月明顯轉弱。從商品相對收益區間看,黃金在 7 月初對應的區間回報爲 -10.24%,白銀爲 -13.46%,鉑金爲 -15.87%。如果只看 6 月走勢,三者在月內都出現了較爲一致的下行斜率,說明此前由避險情緒和寬鬆預期支撐的貴金屬交易正在降溫。

這背後反映的並不是黃金長期邏輯被破壞,而是短期資金對避險資產進行了階段性獲利了結。一方面,全球風險資產雖然震盪,但並未出現持續性的系統性恐慌;另一方面,市場對通脹、增長和政策路徑的判斷更加分化,使得黃金的單邊上漲敘事在 6 月暫時失去驅動力。

因此,6 月的黃金更像是高位整理向下延伸,而不是趨勢性崩塌。對機構配置而言,黃金的長期對衝價值仍在,但在短期交易層面,貴金屬板塊已從年內強勢資產切換爲等待新催化劑的觀察區間。

1.3.4 大宗:原油重挫拖累整體,銅與天然氣相對佔優

大宗商品的分化在 6 月更加極致。最弱的是能源,輕質原油在相關區間內的回報降至 -38.99%,並且 6 月中下旬出現了持續下挫,說明此前由供給擔憂和地緣溢價推動的油價邏輯明顯退潮。原油的大幅回撤也直接壓低了整個大宗板塊的風險偏好與通脹預期。

但並非所有商品都同步走弱。天然氣同期仍錄得 12.49% 的正回報,銅也保持 11.58% 的相對強勢,表明工業需求預期並未完全塌陷,市場只是從“全面押注資源漲價”切換到更細分的品種選擇。整體來看,2026 年 6 月的大宗商品市場從普漲邏輯轉向結構性定價,能源回調、工業金屬相對抗跌成爲最重要的交易特徵。

2. 熱門賽道分析

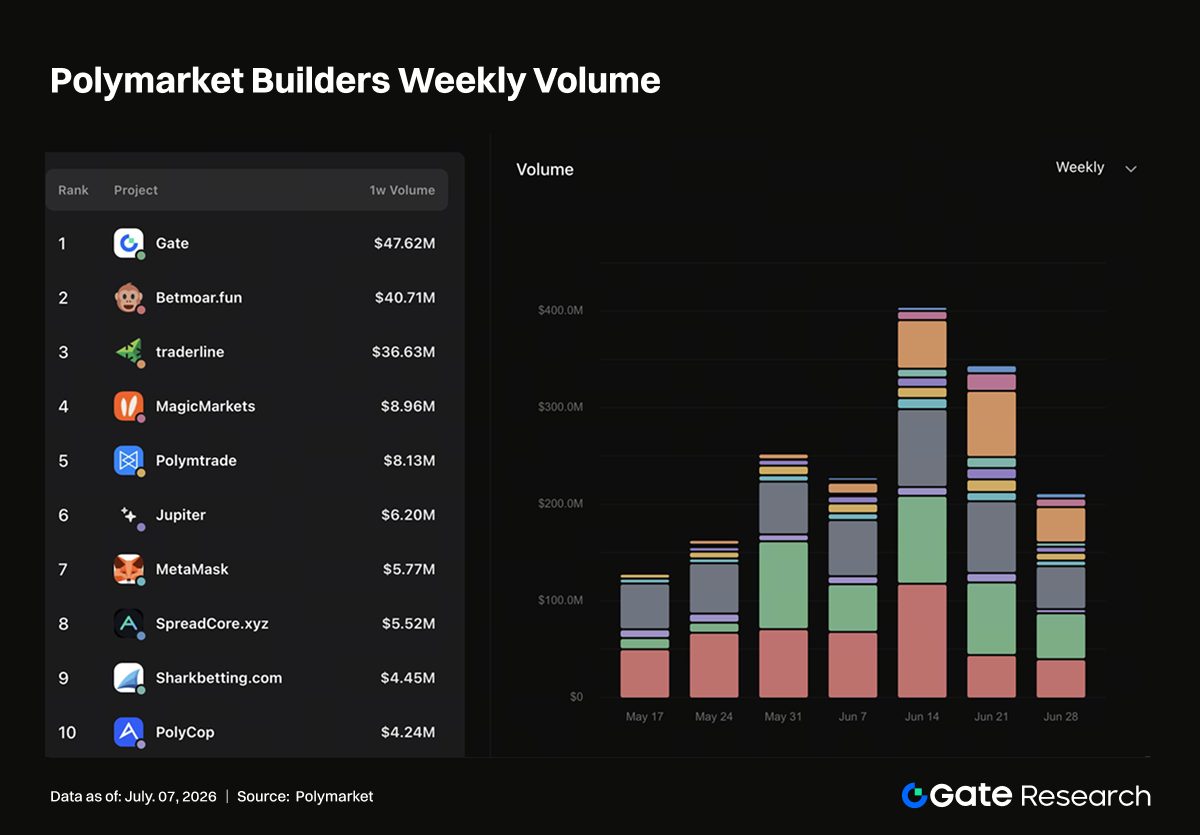

2.1 CEX 渠道滲透與鏈上入口再分配,Gate 成爲周度最大的 Polymarket 分發渠道

Polymarket Builders 的渠道結構正在出現明顯變化。根據 Polymarket Builders 官方數據,Gate 已成爲交易量維度最突出的外部入口之一,周度交易量排名第一,月度交易量排名第二,累計交易量也處在 Builders 渠道前列。預測市場的流量來源正在從早期的加密原生社區、交易前端和機器人工具,擴展到交易所、錢包、聚合器和鏈上交易工具共同參與的多入口格局。Polymarket 已不再只是一個獨立預測市場前端,正在被不同類型的加密基礎設施重新分發。

Gate 的增長代表 CEX 對 Polymarket 的滲透進入更實質的階段。交易所擁有現成賬戶體系、資產餘額、交易教育、行情頁面和活動觸達能力,用戶不需要重新理解鏈上交互,也不需要經歷完整的錢包、跨鏈、充值、授權流程,就可以被引導到預測市場交易場景中。以 Gate 爲代表這類交易所渠道適合把預測市場包裝成一種“事件交易品類”,與現貨、合約、理財、Alpha、新幣等交易所既有產品並列展示。

另一家 CEX 錢包則提供了另一種樣本。其交易量排名不如 Gate 靠前,但在活躍地址次數上貢獻接近 40% 的周度佔比,說明交易所旗下的錢包渠道同樣正在承擔大規模觸達和入口分發功能。錢包用戶天然具備鏈上操作能力,適合參與小額、高頻、活動驅動型市場,也更容易被空投、積分、任務和賽事激勵調動。對 Polymarket 來說,Gate 這類 CEX 提供的是散戶資金增量,另一家 CEX 錢包這類錢包提供的是鏈上地址增量,二者分別對應交易量和用戶數兩個增長維度。

Jupiter、MetaMask、Axiom 等知名鏈上工具也在逐漸起量。Jupiter 代表聚合器流量,MetaMask 代表基礎錢包入口,Axiom 代表更偏交易前端和鏈上工具化的用戶羣。這些入口覆蓋的多是 DeFi 深度用戶,他們對鏈上資產、簽名、套利、跨應用流轉更熟悉,也更可能圍繞概率差、賠率變化、信息差和流動性進行策略化交易。相較 CEX 用戶,這部分用戶的增長速度未必最快,但對市場深度、價格發現和長尾交易場景尤爲重要。

世界盃等大型事件激勵進一步放大這種渠道競爭。體育賽事天然適合預測市場傳播,結果明確、週期集中、受衆廣泛,能夠同時吸引加密用戶、體育用戶和泛交易用戶。CEX 通過活動頁、交易任務、排行榜和獎勵池快速導入散戶;錢包可以通過任務系統和鏈上身份沉澱擴大地址參與;聚合器和交易前端則可以圍繞賠率、市場深度、資金流和組合交易做工具化增強。大型事件帶來的流量高峯,實則也是對各類入口轉化能力的一次集中測試。

綜合來看,Polymarket Builders 的變化說明預測市場正在進入渠道金融化階段。平臺本身提供事件市場和結算基礎設施,外部 Builders 負責把不同類型用戶接入進來。Gate 的周度第一和月度第二證明 CEX 已經可以直接影響 Polymarket 的交易量結構;Bitget Wallet 的地址貢獻證明交易所旗下的錢包已成爲鏈上用戶擴散的關鍵入口;Jupiter、MetaMask、Axiom 的增長則保留了 DeFi 原生用戶對市場深度和工具化交易的影響力。

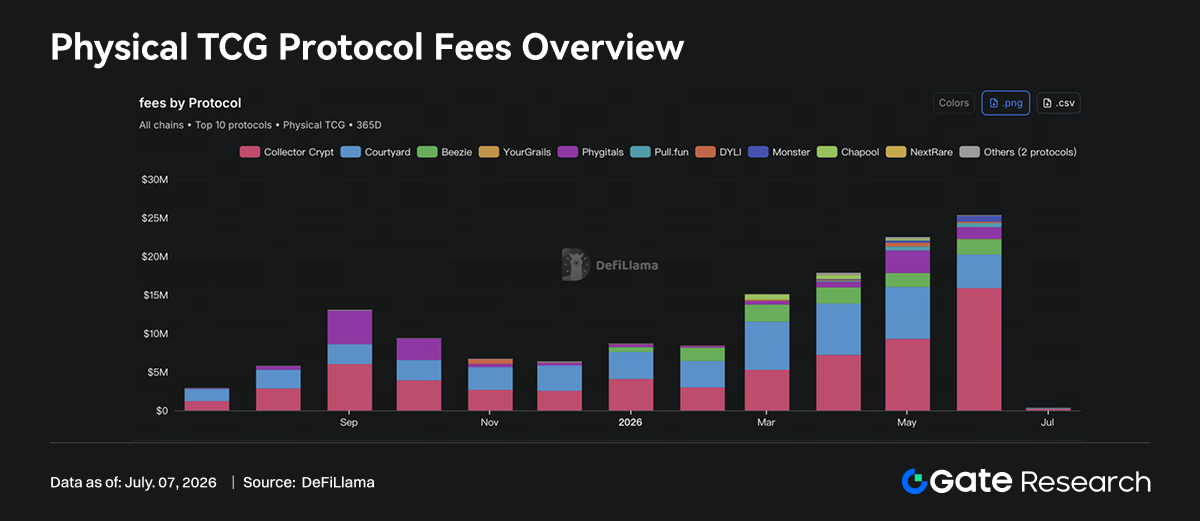

2.2 實物卡牌鏈上化,消費型 RWA 的新樣本

Physical TCG 正在成爲 RWA 與鏈上消費應用之間最有代表性的細分品類之一。根據 DeFiLlama 數據,Physical TCG 協議在 6 月費用超 2,500 萬美元。它的費用收入來源於實體卡牌銷售、開包、託管、贖回、二級市場交易和平臺抽成,接近於鏈上消費、電商和收藏品交易的收入模型。

從費用趨勢看,Physical TCG 在過去一年經歷了明顯放量。2025 年 7 月該分類月度費用約 308 萬美元,8 月升至約 579 萬美元,9 月達到約 1,306 萬美元,隨後在 10-12 月回落並穩定在 600-900 萬美元區間。進入 2026 年後,增長斜率重新擡升,1 月約 869 萬美元,2 月約 841 萬美元,3 月升至約 1,510 萬美元,4 月約 1,785 萬美元,5 月約 2,249 萬美元,6 月進一步升至約 2,534 萬美元。3 月之後的連續增長說明,這一賽道已經進入持續的品類擴張階段。

不過,費用結構呈現高度集中結構。Collector Crypt 6 月費用約 1,587 萬美元,佔 Physical TCG 月度費用約 63%,是當前賽道的絕對核心協議。Courtyard 約 436 萬美元,佔比約 17%;Beezie 約 199 萬美元,佔比約 8%;Phygitals 約 152 萬美元,佔比約 6%。前四個協議合計貢獻超過 90% 的費用,真正形成規模化收入的仍集中在少數頭部平臺。這個格局與 NFT 市場早期很像,用戶和流動性會快速向庫存最強、玩法最清晰、結算體驗最好、市場認知最高的平臺集中。

Collector Crypt 的增長尤其關鍵。其 5 月費用約 929 萬美元,6 月升至約 1,587 萬美元,單月增加約 658 萬美元,是 Physical TCG 6 月繼續創新高的主要來源。其費用和收入主要來自 Pokemon 等實體卡牌的 gacha 卡包銷售、法幣/信用卡通道銷售、鏈上購買以及二級市場費用,並扣除部分卡包回購支出。Collector Crypt 的本質是實物卡牌開包 + 託管 + 鏈上交易市場的結合體,而不是單純 NFT 交易平臺。用戶購買的不是一張抽象圖片,而是有線下收藏價值、可託管、可贖回、可交易的實體資產權益。

Courtyard 代表另一條路徑。它的定位更偏實體收藏品代幣化和市場交易,6 月費用約 436 萬美元,雖然低於 5 月約 673 萬美元,但仍是第二大協議。Courtyard 所處的 Polygon 生態也說明,Physical TCG 的核心競爭取決於庫存、託管、鑑定、交易體驗和用戶信任。實體卡牌上鍊的難點並不是鑄造 NFT,而是如何保證卡牌真實存在、狀態可驗證、贖回流程可執行、二級市場有足夠買賣盤。這些環節決定協議能否從一次性開包活動,發展成持續交易的收藏品金融市場。

Beezie、Phygitals、Pull.fun、Monster、DYLI 等協議則構成第二梯隊。Beezie 運行在 Base,30 日費用約 198 萬美元,主要來自 claw pull、BidRouter swap 和 marketplace sale 抽成;Phygitals 運行在 Solana,30 日費用約 151 萬美元,圍繞 vaulted collectible cards、gacha、royalty、luckydraw 和 marketplace 形成收入;Pull.fun 的模型是鏈上開包、市場交易和實體贖回,30 日費用約 52 萬美元;Monster、DYLI、YourGrails 等項目則分別在 MegaETH、Abstract、Avalanche 等生態中探索同類玩法。多個公鏈都在嘗試把實物收藏品轉化爲可交易的鏈上消費資產。

鏈分佈上,Solana 當前優勢明顯。按 30 日費用粗略拆分,Solana 貢獻約 1,739 萬美元,佔比接近 69%,主要由 Collector Crypt 和 Phygitals 驅動;Polygon 約 436 萬美元,佔比約 17%,幾乎全部來自 Courtyard;Base 約 202 萬美元,佔比約 8%,主要來自 Beezie;Off-chain、MegaETH、Abstract、Avalanche 等入口仍處在更早期階段。哪條鏈能吸引 Physical TCG 項目,不只看 Gas 和 TPS,也看錢包體驗、法幣入口、社交傳播和 NFT/收藏品用戶基礎。

Physical TCG 的增長邏輯與傳統 NFT 不同。NFT 的核心資產大多是鏈上原生稀缺性和社區共識,Physical TCG 的核心資產來自線下實物收藏品的既有價格體系。Pokemon、體育卡、One Piece、遊戲卡等本身就有成熟收藏需求,鏈上協議提供的是更快的交易結算、更透明的所有權記錄、更靈活的碎片化流通和更強的玩法設計。開包/gacha 帶來消費衝動,託管和贖回帶來實物錨定,二級市場帶來金融化交易空間,這三者疊加後,Physical TCG 比普通 NFT 更接近可交易的收藏品電商。

風險也更集中在鏈下。實物資產託管、真僞鑑定、評級標準、贖回履約、跨境運輸和消費者保護都會影響協議信用。gacha 與開包機制還可能面臨博彩化、未成年人保護和抽獎監管問題。收入增長越快,平臺越需要證明庫存真實、價格公允、回購機制透明、贖回路徑穩定。若這些問題處理不好,費用高增長可能轉化爲信任折價;若處理得好,Physical TCG 可能會成爲消費型 RWA 中最早跑出真實收入的品類之一。

3. 行業動態

3.1 Warsh 首次主持 FOMC 會議:Warsh 與鮑威爾時代差異對金融資產的影響分析

6 月 17 日,Kevin Warsh 首次以美聯儲主席身份主持 FOMC 會議。會議本身沒有調整利率,聯邦基金目標區間仍維持在 3.50%–3.75%,但市場真正關注的不是“按兵不動”,而是政策敘事的明顯轉向。美聯儲聲明確認維持利率不變,新的季度預測顯示,已有 9 名美聯儲官員預計 2026 年底前至少還會加息一次,同時政策聲明刪除了此前暗示年內可能降息的措辭。也就是說,6 月會議的核心信號並不是暫停,而是美聯儲從“等待降息”重新回到“警惕再加息”的框架中。

這次會議之所以具有轉折意義,首先在於 Warsh 與鮑威爾時代的溝通風格不同。

3.1.1 Warsh 時代 vs. 鮑威爾時代:資產如何聯動

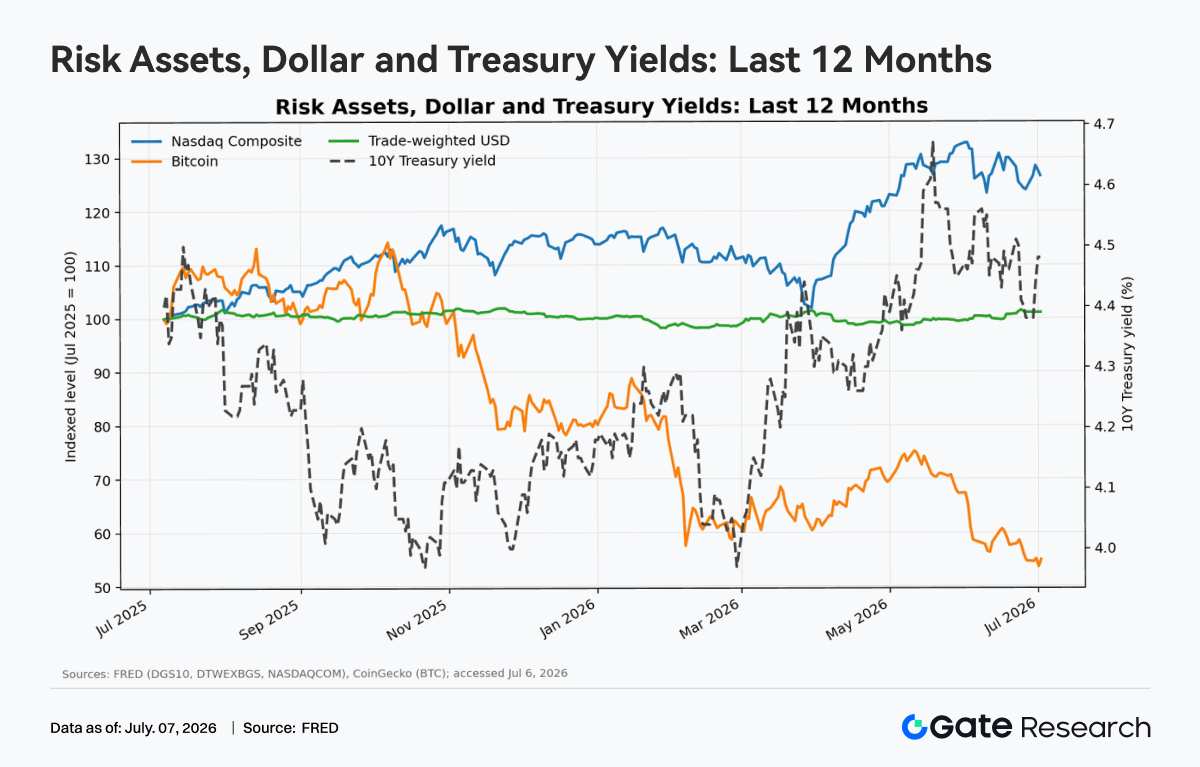

鮑威爾時代的核心特徵是“風險管理型央行”:先在疫情後用極寬鬆政策託底,再在通脹失控後快速加息,隨後轉向數據依賴、避免過早勝利。其政策函數偏務實,重視就業、金融穩定與通脹預期之間的平衡。Warsh 若代表另一種政策風格,則更可能強調美元信用、央行資產負債表紀律、通脹預防和規則化框架。他過去對過度 QE、財政主導和央行干預市場價格較警惕,因此市場通常會把“Warsh 式美聯儲”理解爲更鷹派、更重視長期利率信號,也更願意讓風險資產自行重定價。

美元、美債、科技股和加密資產的聯動,本質上圍繞全球美元流動性展開。10 年期美債收益率上行時,美元資產無風險回報提高,資金更容易迴流美元現金、短債和高評級債券;美元走強又壓制全球金融條件,特別是對非美融資、商品和加密資產形成壓力。科技股和比特幣都帶有“長久期資產”屬性:當前現金流或內在收益不高,估值更多依賴遠期增長與寬鬆流動性。因此它們常在實際利率下行、美元走弱、風險偏好升溫時同漲;而在收益率上行、美元走強時同步承壓。

3.1.2 高利率對風險資產的估值壓縮

高利率對風險資產的估值壓縮有兩條路徑。第一是貼現率路徑:未來現金流用更高利率折現,現值下降,成長股 P/E、P/S 和加密資產網絡價值倍數都會被壓低。第二是資產替代路徑:當短債能提供較高無風險收益時,投資者要求風險資產提供更高風險溢價,否則就減倉。圖2用簡化模型展示:在長期增長率不變時,10年期收益率從2%升至5%,理論市盈率會明顯下降;增長預期越高的資產,對利率越敏感。

因此,鮑威爾時代的市場交易重點是“何時降息、降多少、軟着陸能否兌現”;Warsh 敘事若升溫,重點則會變成“美元信用、財政約束、長期利率是否維持更高平臺”。對科技股和加密資產而言,真正關鍵不是名義利率一個變量,而是實際利率、美元方向、流動性和盈利/採用率能否同時改善。若高利率維持而增長放緩,風險資產容易繼續估值壓縮;若通脹回落、實際利率下降且盈利保持,科技股會先修復,加密資產通常以更高 beta 跟隨。

3.2 日本三大銀行聯合發行日元穩定幣:非美元穩定幣競爭進入主權貨幣層面

6 月 10 日,據 Reuters 報道,日本三大金融集團旗下銀行——三菱日聯銀行、三井住友銀行和瑞穗銀行——計劃在截至 2027 年 3 月的當前財年內聯合發行日元穩定幣,並將成立委員會研究運營框架與發行準備。日本金融廳也支持該項目的試驗階段,希望藉助區塊鏈技術提升支付系統效率。表面上看,這是日本銀行業推進數字支付的一次技術嘗試;但從更深層看,這意味着穩定幣競爭正在從加密市場內部的美元流動性工具,進入由銀行、監管機構和主權貨幣共同參與的新階段。

3.2.1 日元穩定幣仍處於早期探索階段

穩定幣過去長期由美元主導,無論是 USDT、USDC,還是近年興起的合規美元穩定幣,其主要功能都是爲加密交易提供計價單位、結算工具和鏈上美元流動性。美元穩定幣之所以快速擴張,核心原因在於全球投資者本身就需要美元資產,而區塊鏈只是讓美元以更低成本、更高效率在全球範圍內流通。相比之下,非美元穩定幣發展緩慢,並不是因爲技術不可行,而是因爲使用場景、流動性網絡和監管框架都不成熟。Reuters 在 2025 年關於 JPYC 的報道中也提到,美元掛鉤穩定幣佔據穩定幣市場絕大部分份額,日元穩定幣仍處在早期探索階段。

日本三大銀行聯合發行日元穩定幣的重要性,首先在於發行主體發生了變化。此前日元穩定幣的代表是 JPYC 這樣的創業公司,其意義在於證明日元鏈上化具備法律和技術可行性。但三菱日聯、三井住友和瑞穗的加入,則把日元穩定幣從創業公司試點推向銀行體系級別的基礎設施實驗。日本三大銀行不僅擁有龐大的企業客戶、清算網絡和合規能力,也深度嵌入日本國內支付、貿易融資和跨境結算體系。一旦由它們共同制定運營框架,日元穩定幣就不再只是加密交易中的小衆資產,而可能成爲銀行間、企業間和跨境支付中的新型結算工具。

日本的特殊之處還在於,其穩定幣監管框架較早明確了“誰可以發行穩定幣”。日本金融廳此前文件顯示,爲應對擠兌風險並確保穩定幣按面值贖回,數字貨幣型穩定幣發行方需要是銀行、資金轉移服務商或信託公司,並向用戶提供清晰的贖回權利。 這意味着日本並不是讓無監管主體自由發行穩定幣,而是把穩定幣納入既有金融牌照與審慎監管框架之內。與美國以市場創新和私營發行人爲主的路徑不同,日本更強調由受監管金融機構主導,先確保儲備、贖回和用戶保護,再逐步打開使用場景。

因此,這一事件也反映了穩定幣從“加密資產”向“支付基礎設施”的轉變。過去,穩定幣的主要需求來自加密交易所和鏈上 DeFi,用戶關注的是流動性、交易深度和跨平臺轉賬效率。但銀行發行日元穩定幣的潛在場景更偏向企業支付、跨境匯款、供應鏈結算和金融機構間清算。對於企業而言,傳統跨境支付往往涉及銀行中介、清算時差、外匯兌換和較高費用;如果日元穩定幣能在合規框架內實現 24 小時轉賬和近實時結算,就可能降低企業資金週轉成本。對於金融機構而言,穩定幣也可能成爲未來代幣化債券、基金、存款和證券結算的資金層。

3.2.2 日元穩定幣有望進入亞洲貿易和金融活動

更值得關注的是,日本政府和執政黨正在把日元穩定幣放入亞洲結算戰略中。Reuters 6 月 1 日報道稱,日本自民黨一個政策小組呼籲政府推動日元穩定幣在亞洲金融結算中的使用,並建立支持加密 ETF 的法律框架。 這說明日元穩定幣並不只是國內支付創新,還被賦予了區域貨幣競爭的含義。在亞洲貿易和金融活動中,美元長期佔據主導地位;如果日元穩定幣能夠服務日本企業與亞洲供應鏈之間的結算,就有可能增強日元在區域支付中的存在感。

不過,日元穩定幣要真正挑戰美元穩定幣並不容易。穩定幣的競爭不是單純的發行競爭,而是網絡效應競爭。美元穩定幣已經形成圍繞交易所、做市商、DeFi 協議、跨鏈橋和支付平臺的全球流動性網絡。相比之下,日元穩定幣即使由三大銀行背書,也需要解決使用場景不足、鏈上流動性有限、跨境合規復雜和用戶習慣遷移等問題。尤其在日本國內,現金和信用卡仍然是重要支付方式,數字支付轉型本身就需要較長時間。Reuters 也指出,日本仍是一個現金和信用卡使用率較高的市場,穩定幣推廣並不會一蹴而就。

3.3 美國 SEC 擬放行代幣化股票交易:一場關於股票市場基礎設施的監管試驗

6 月 17 日,據 Reuters 報道,美國 SEC 正準備推出新政策,允許加密公司提供基於區塊鏈的代幣化股票交易。該政策預計將以“創新豁免”的形式落地,使部分市場主體能夠在特定時間和範圍內測試代幣化證券交易模式。

SEC 準備以“創新豁免”允許加密公司測試代幣化股票交易,重點不在於“股票馬上全面上鍊”,而在於美國監管態度從執法驅動轉向沙盒式試驗。所謂創新豁免,本質是給特定主體、特定產品、特定期限和特定投資者範圍一個監管試驗窗口:既不完全豁免證券法,也不要求一開始就滿足傳統交易所、清算、託管、轉讓代理和經紀商體系的全部要求。這對加密行業是重大邊際變化,因爲它把過去“先做後被罰”的灰區,轉成“先限定範圍、再觀察風險”的制度化路徑。

代幣化股票的核心不是把 Apple、Nvidia 這類股票換個包裝,而是重構證券市場的後臺流程。傳統股票交易雖已高度電子化,但仍依賴交易所撮合、券商賬戶、清算所、託管銀行和 T+1 結算。區塊鏈版本希望實現更長交易時間、近實時結算、鏈上所有權記錄、可組合抵押品和跨境可訪問性。對加密公司而言,代幣化股票可以把美股這種高信用資產引入鏈上生態,成爲穩定幣之外的新型抵押品和收益資產;對傳統金融而言,它則是證券結算系統的一次基礎設施實驗。

3.3.1 SEC 政策含義的利好與約束

但政策含義必須分兩層看。第一層是利好:SEC 若允許試點,說明監管承認“證券可以被代幣化”,技術形態本身不構成原罪。過去美國對加密資產的核心矛盾是 Howey Test、未註冊證券發行、交易平臺是否非法撮合證券。創新豁免若落地,可能給合規 ATS、註冊券商、轉讓代理、合格託管人和鏈上發行平臺打開一條正門。Securitize、Ondo、Robinhood、美國 CEX 以及傳統交易所集團都可能受益。

第二層是約束:代幣化股票若要長期成立,必須回答“token 到底代表什麼”。如果它只是價格敞口,投資者可能沒有投票權、股息權、公司行動權,也不一定擁有破產隔離的真實股票權益;如果它真正代表底層股份,就必須有託管、登記、贖回和股東權利穿透機制。沒有這一層,代幣化股票會變成 2021 年 FTX 式合成股票的翻版:看似便利,實則存在價格脫錨、兌付風險和法律權利不足。

3.3.2 代幣化股票的潛在規模

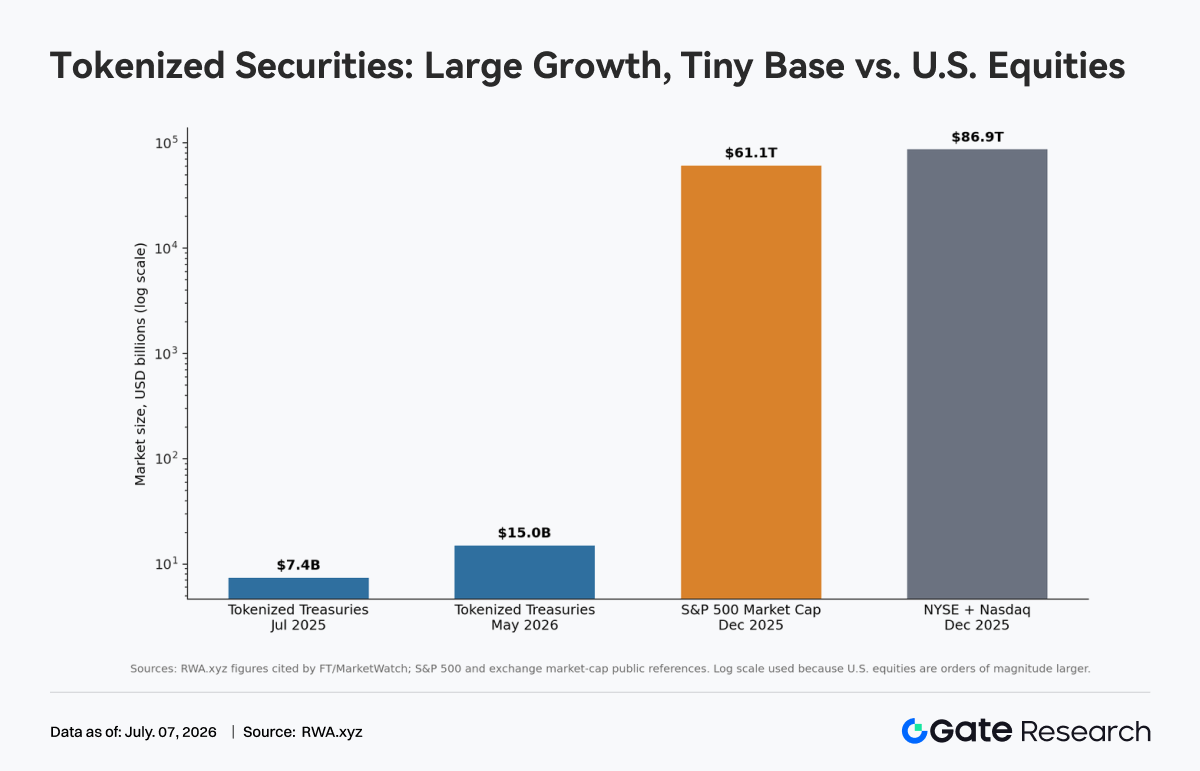

市場影響上,短期更像敘事催化,而不是立刻改寫美股結構。圖中可以看到,tokenized Treasuries 從 2025 年約 74 億美元增長到 2026 年約 150 億美元,增速很快,但相對數十萬億美元級別的美股市場仍極小。也就是說,代幣化證券當前處於“高增長、低滲透”階段。真正的機會不在交易量馬上遷移,而在三個場景:一是鏈上現金管理,二是證券作爲 DeFi 抵押品,三是全球投資者 24/7 獲取美股敞口。

最大風險則是市場碎片化。如果同一只股票在 NYSE、Nasdaq、ATS、鏈上平臺和離岸平臺同時交易,價格發現會被切割,套利和清算機制若不順暢,波動可能放大。另一個風險是監管套利:加密平臺可能希望用“技術創新”降低合規成本,而傳統交易所會要求同等監管標準。SEC 的難題正是在創新與公平競爭之間畫線。

結論是,這項政策若落地,將是 RWA 從“代幣化國債/基金”走向“代幣化股票”的關鍵一步,但它更像金融市場基礎設施試點,而不是散戶馬上 24 小時炒美股的全面開放。真正決定成敗的不是區塊鏈性能,而是股東權利、託管贖回、清算最終性、信息披露和跨市場監管能否閉環。

數據來源:

- Dune, https://dune.com/gateresearch/prediction-markets-overview

- Paymentscan, https://paymentscan.xyz/

- Gate, gate.com/announcements/article/51452

- CoinGecko, https://www.coingecko.com/research/publications/rwa-report-2026

- Investing, https://www.investing.com/indices/us-30-futures-chart?cid=1175152

- Coinmarketcap, https://coinmarketcap.com/etf/

- Tradingview, https://www.tradingview.com/markets/indices/quotes-major/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平臺,爲讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章