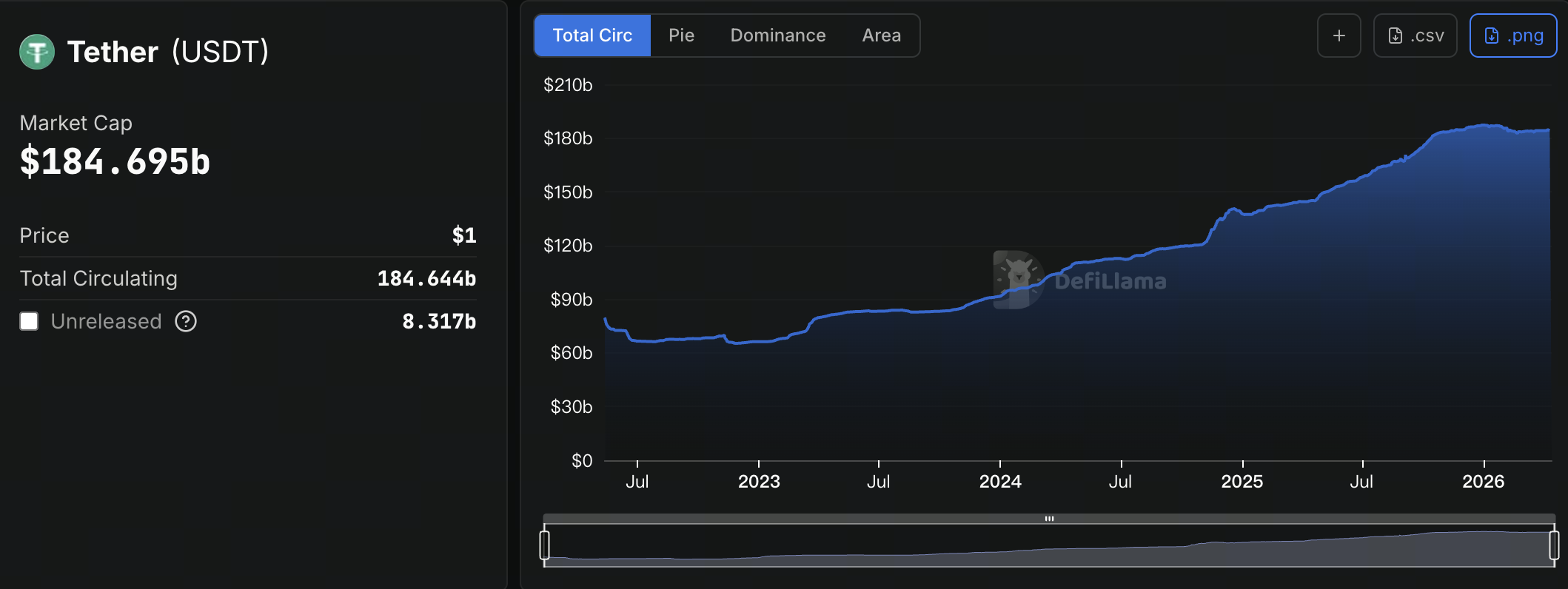

稳定币市场过去几年最直观的竞争指标是市值:谁的流通量更大,谁就看起来更强。但监管进入实质落地阶段后,这个判断方法正在失效。因为稳定币不再只是链上交易工具,而是逐步被纳入支付、清算、托管、信息披露、资本约束等更完整的金融框架。

这意味着,USDT 和 USDC 的竞争逻辑会从“规模竞争”升级为“制度竞争 + 分发竞争 + 场景竞争”。

为什么监管落地会重写竞争规则

监管的作用不只是“限制”,更是重新定义行业门槛。对稳定币而言,至少有 3 个结构性变化:

-

准入门槛提高:储备资产透明度、托管安排、审计频率、赎回机制将成为基础门槛。

-

渠道门槛提高:银行、支付机构、合规交易平台会优先接入监管确定性更高的稳定币。

-

成本结构重估:合规成本上升会压缩边际利润,迫使发行方优化资产负债与收益模型。

所以,监管并不必然利好某一方,而是会放大“组织能力 + 合规执行 + 全球分发”三者的差异。

旧逻辑:USDT 和 USDC 过去靠什么赢

先看过去的胜负手,才能理解未来变化。

USDT 的传统优势

-

全球流动性网络深:在多数交易平台和新兴市场中,USDT 是默认计价单位。

-

交易深度强:在高波动时段,USDT 交易对承接能力更稳定。

-

分发效率高:跨地区、跨平台流转速度快,形成强网络效应。

USDC 的传统优势

-

机构信任度高:长期强调储备透明与合规合作。

-

美元金融体系连接更强:在北美及机构渠道中更容易形成标准化接入。

-

品牌定位清晰:更偏“合规基础设施”,而非单纯交易媒介。

过去周期里,USDT 更像“全球交易血液”,USDC 更像“机构合规接口”。

监管落地后,这种角色差异会被进一步放大,而不是消失。

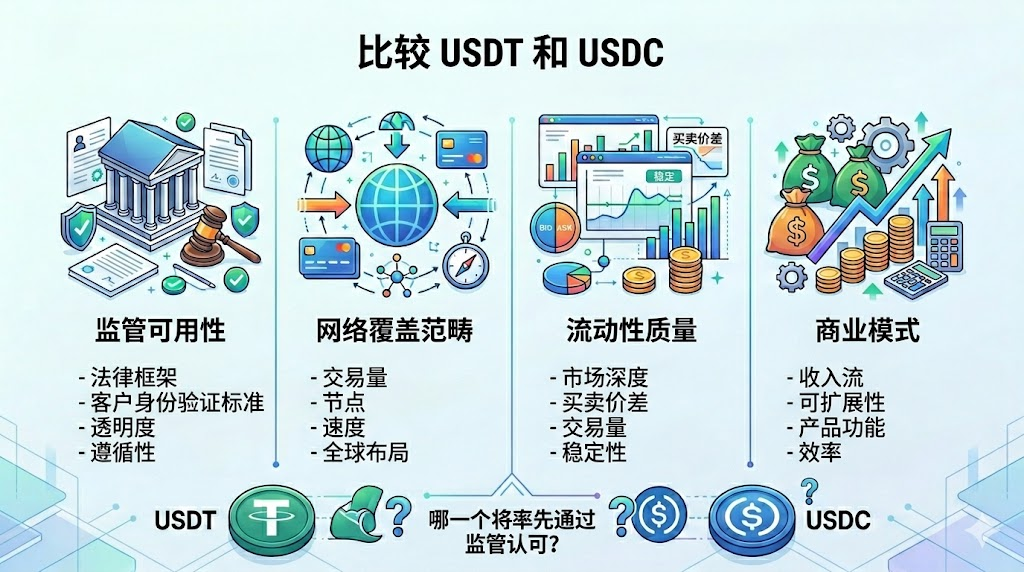

新逻辑:监管时代的 4 个核心竞争维度

未来看 USDT 与 USDC,建议用以下 4 个维度,而不是只看市值排名。

1. 合规可用性(Regulatory Usability)

-

是否满足主要司法辖区的发行、披露、储备与托管要求。

-

是否能被主流金融机构“制度化接入”。

监管时代里,合规不再只是公关标签,而是渠道通行证。

2. 分发与清算网络(Distribution & Settlement)

-

接入了哪些交易平台、钱包、支付通道、企业结算系统。

-

跨链与跨境清算效率是否稳定、可预测、可扩展。

谁掌握更多高频支付与交易入口,谁就掌握真实需求。

3. 流动性质量(Liquidity Quality)

-

不是只看总量,而是看深度、点差、极端行情承接能力。

-

在不同链和不同时区的可用性是否一致。

流动性质量决定稳定币在危机时刻是否真正“稳定可用”。

4. 商业化效率(Monetization Efficiency)

-

储备收益、渠道成本、合规成本之间能否形成健康利润结构。

-

是否能在利率周期变化中保持可持续收益。

最终,稳定币是金融产品,必须回到利润与风险匹配。

USDT:可能的优势与压力

可能继续强化的优势

-

交易场景护城河:在全球加密交易体系中,USDT 的默认货币地位短期难被替代。

-

网络效应强:商户、做市商、交易者共同强化其使用惯性。

-

新兴市场渗透深:在本币波动较大的地区,USDT 仍具实用需求。

需要应对的压力

-

合规审查强度上升:机构端对透明度、报告标准要求会继续提高。

-

高门槛渠道准入压力:部分受严格监管的平台可能更偏向“制度确定性更高”的产品。

-

叙事切换挑战:从“可用”到“可审计、可监管、可托管”的叙事转换需要时间。

USDT 的关键问题不是“还能不能用”,而是“能否在高合规场景中继续扩张”。

USDC:可能的优势与压力

可能继续强化的优势

-

机构友好度:在合规导向的交易、支付与托管场景里更容易被优先考虑。

-

政策适配弹性:面对监管细则迭代,USDC 的沟通与执行路径通常更清晰。

-

企业合作潜力:如果链上支付进入企业级应用,USDC 受益概率较高。

需要应对的压力

-

全球零售与交易场景份额:仍需在高频交易场景持续扩张。

-

渠道成本与增长平衡:合规优势不自动等于市场份额增长。

-

网络效应追赶难度:对手已形成强惯性,后发扩张成本高。

USDC 的关键问题不是“是否合规”,而是“如何把合规优势转化为规模优势”。

未来 12 - 24 个月最关键的 5 个观察指标

如果你要持续跟踪这场竞争,建议盯下面 5 个指标,而不是只看单点新闻。

-

流通量与净增发结构:看增量来自交易、支付还是机构托管。

-

交易深度与点差稳定性:特别是在波动行情下,谁的流动性更“抗压”。

-

法币出入金与赎回效率:赎回体验决定机构与企业是否愿意长期使用。

-

链上支付与结算占比:稳定币真正的长期价值在支付和清算,不只在交易。

-

监管事件后的份额迁移速度:看每次政策变化后,谁能更快承接新增需求。

很多人只看交易量,但稳定币下一轮增长很可能来自“非投机场景”。

对市场格局的判断:更像“分层竞争”而非“单一胜者”

未来更现实的结果,不是 USDT 或 USDC 绝对胜出,而是按场景分层:

-

交易导向场景:USDT 仍可能保持主导优势。

-

机构与合规场景:USDC 更容易扩大份额。

-

跨境支付与企业结算场景:取决于监管协同与渠道落地速度。

因此,判断谁“赢”,不能只问总市值,而要问:

谁在高价值场景里拿到更高质量的增量。

结论:稳定币竞争进入“质量时代”

监管落地后,USDT 与 USDC 的竞争逻辑已经发生变化:从“谁更大”转向“谁更稳、谁更合规、谁更能在真实场景里持续赚钱”。

一句话总结这轮变化:

-

过去看的是扩张速度;

-

现在看的是扩张质量;

-

未来看的是制度适配 + 网络效应 + 利润闭环 的综合能力。

对研究者和内容创作者来说,最重要的不是站队,而是建立分场景分析框架。只有这样,才不会在“总量叙事”里错过真正决定下一轮份额变化的关键变量。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力