要点速览

- 达拉斯联邦储备银行第四季度能源调查连续第二季收缩,凸显能源板块持续疲软,若投资不足延续,未来供应驱动的价格飙升风险加剧。

- 能源疲弱提升主要指数(如标普 500)约 10% 的周期性回调概率,若时机合适,全年仍可能实现正收益。

- 经济增速保持,AI 驱动的乐观情绪持续,但板块风险分化加剧——建议精选配置并提高现金储备。

- 关键数据前瞻:关注美国非农就业与失业率(1 月 9 日周五)及 CPI(1 月 13 日周二),以洞察劳动力强度与通胀持续性。

- 美元走软:DXY 徘徊在 98 附近,反映市场对 2026 年进一步宽松及美国利差缩窄的预期。

- 贵金属买盘:金价受降息预期及避险需求支撑,维持在 $4,500/ 盎司上方;银价短暂突破 $80/ 盎司后依然强势,受通胀对冲及供需结构影响。

- 主流币表现平淡:BTC 下跌 0.8%,ETH 下跌 1.76%,ETF 资金流出明显(BTC:78200 万,ETH:10234 万)。ETH/BTC 跌至 0.033,市场情绪低迷,恐惧与贪婪指数为 26(极度恐惧)。

- 市值分化:加密货币总市值整体持平(-0.7%),除 BTC/ETH 外几乎无变动(-0.07%),而除前十资产外市值上涨 3.06%,显示小市值币种相对强势。

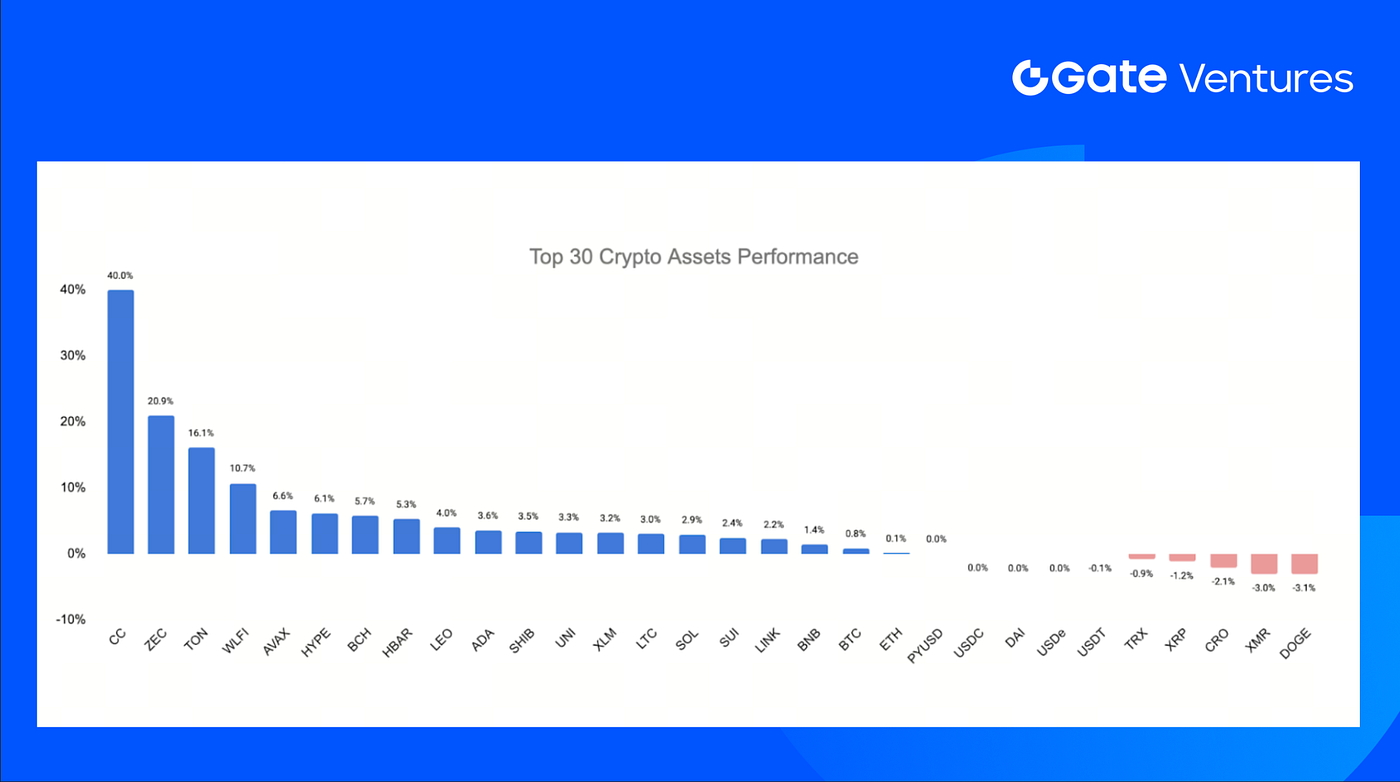

- 前 30 强币种表现突出:平均涨幅 3.92%,由精选催化事件驱动。

- Canton Network 表现亮眼:因 DTCC 计划在 Canton 上实现美国国债通证化,涨幅达 40%,彰显机构级 RWA 赛道动能。

- Toncoin 强劲上涨:受 Telegram 扩展 NFT 礼物功能提振,涨幅 16.1%。

- WLFI 催化:治理提案推动解锁代币中不超过 5% 加速 USD1 稳定币在 DeFi 及支付领域应用后,涨幅 10.7%。

- Tether 关联企业斥资最高 25000 万收购 Northern Data 矿业业务。

- Coinbase 通过战略收购 The Clearing Company,强化合规预测市场布局。

- DWF Labs 完成首笔实物黄金交易,加密资本流向大宗商品领域。

宏观综述

近期宏观信号显示,表面强劲的股市下方风险正在积聚。达拉斯联邦储备银行第四季度能源调查显示行业活动连续两季收缩,凸显能源板块持续疲弱。历史上,能源价格低迷通常会因投资减少导致供应收紧而自我修正,但若本轮下行持续,未来价格可能大幅上涨,类似 2022 年情形。行业高管还指出政策不确定性及决策者与能源行业缺乏协同是主要担忧,影响信心及后续投资规划。(1)

能源作为经济基础,其长期疲弱将提升市场周期性回调概率,即便主流股指目前仍处高位。类似的供应周期动态也出现在食品与农业领域,劳动力短缺和生产响应滞后或致明年价格走高。

结合年末股市强劲动能、高估值与 AI 驱动的持续乐观,整体环境可归纳为“谨慎乐观”。经济持续扩张,但板块风险分化加剧,底层结构分化明显。在此背景下,市场调整更可能是估值正常化,而非深度衰退信号,有助于周期进程中的市场重置。

本周重要数据包括推迟发布的非农就业与失业率报告(1 月 9 日周五),为劳动力市场状况提供关键参考。随后是 CPI(1 月 13 日周二),市场将密切关注通胀压力是否缓解或持续。(2,3)

DXY

受美联储近期降息及市场对 2026 年进一步宽松预期影响,美元指数持续走软,徘徊在 98 附近。

10 年期美债收益率于 12 月 29 日收于 4.139%,30 年期收于 4.819%。

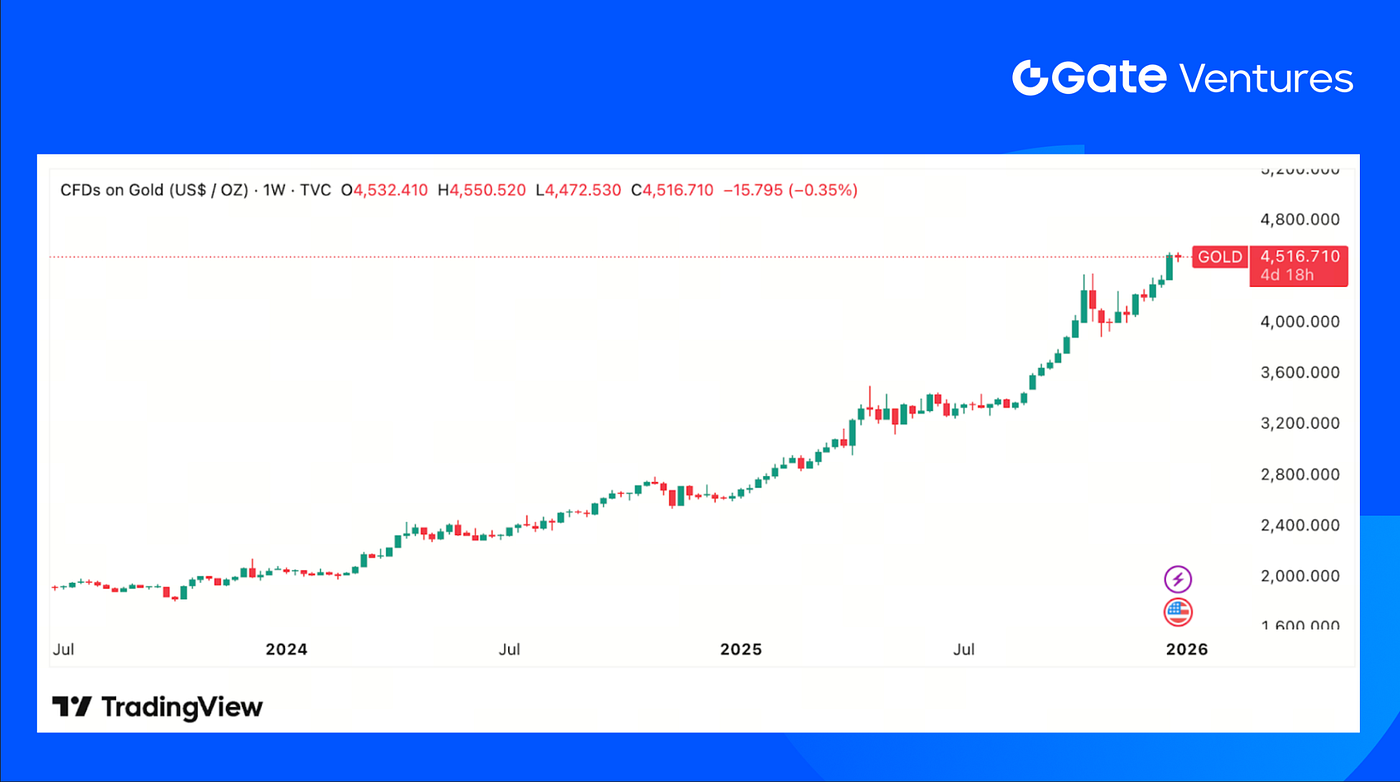

黄金

金价持续高位运行,近期交易在 $4,500/ 盎司上方,受降息预期、避险需求及地缘冲突和全球高债务等宏观风险支撑。

白银

白银同样表现强劲,短暂突破 $80/ 盎司后小幅回调,反映投资者对通胀对冲及供需失衡的浓厚兴趣。

加密市场综述

1. 主流资产

BTC 价格

ETH 价格

ETH/BTC 比

BTC 价格整体持稳,期间微跌 0.8%,ETH 表现更弱,下跌 1.76%。资金流方面,BTC ETF 净流出 78200 万,ETC ETF 净流出 10234 万。(4)

ETH/BTC 比进一步下滑 0.92% 至 0.033,凸显 ETH 相对持续疲弱。整体市场情绪依然脆弱,恐惧与贪婪指数维持在“极度恐惧”区间,读数为 26。(5)

2. 总市值

加密货币总市值

剔除 BTC 和 ETH 后的加密货币总市值

剔除前十主导币后的加密货币总市值

加密货币总市值整体持平,期间微跌 0.7%。剔除 BTC 和 ETH 后市值更加稳定,仅下滑 0.07%。相比之下,除前十资产外市值上涨 3.06%,明显跑赢整体市场,显示小市值币种相对强势。

3. 前 30 强加密资产表现

来源:Coinmarketcap 与 Gate Ventures,截止 12 月 29 日

市值排名前 30 的加密货币平均涨幅 3.92%,Canton Network、Zcash、Toncoin 及 World Liberty Financial 表现突出。

Canton Network 涨幅约 40%,远超整体加密市场的平稳表现。

本轮上涨由美国存托信托与结算公司(DTCC)明确计划,将在 Canton Network 基础设施上实现美国国债通证化,首批资产由其存托信托公司子公司托管。DTCC 首席执行官表示,该举措为机构级、真实世界资产通证化应用落地制定了路线图,未来计划扩展至其他合格证券。(6)

Toncoin 上涨 16.1%,受 Telegram 产品催化推动。平台于 2024 年 10 月首推 NFT 礼物功能,近期进一步扩展,用户可发送可铸造为 NFT 的动画礼物至 TON 链,增强平台内数字所有权与实用性。(7)

WLFI 上涨 10.7%,受 World Liberty Financial 治理催化。涨势源于提案计划将解锁代币中不足 5% 用于激励方案,推动 USD1 稳定币在 DeFi 协议、支付网关及商户服务中的应用。(8)

加密市场重点动态

1. Tether 关联企业收购 Northern Data 矿业业务,交易金额最高达 25000 万

据《金融时报》报道,Tether 控股的数据中心运营商 Northern Data 将其比特币挖矿子公司 Peak Mining 以最高 25000 万价格出售给 Tether 高管控制的公司。该交易因合规要求暂未披露,凸显 Tether、Northern Data 及其关联实体间日益复杂的金融关联。交易发生在 Rumble 收购 Northern Data 及监管审查持续背景下,显示 Tether 正重塑其在挖矿、数据基础设施及战略股权领域的布局,超越核心稳定币业务。(9)

2. Coinbase 收购 The Clearing Company,强化合规预测市场布局

Coinbase 同意收购由 Coinbase Ventures 支持的预测市场初创公司 The Clearing Company,加速事件驱动型交易扩展。此次收购紧随 Coinbase 推出预测市场产品,团队将加入 Coinbase 助力产品扩容,预计 1 月完成交割。The Clearing Company 由 Polymarket 及 Kalshi 前高管创立,专注于合规链上预测平台,进一步强化 Coinbase 将业务拓展至真实世界结果市场的战略布局,超越现货交易。(10)

3. DWF Labs 完成首笔实物黄金交易,加密资本流入大宗商品

DWF Labs 完成首笔实物黄金交易,通过传统托管与结算体系完成 25 公斤金条交割,未采用区块链结算。此举标志加密原生做市商罕见进入传统商品领域,当前金价创新高且表现优于数字资产。DWF 表示本次交易为试点批次,未来将拓展至其他商品,反映加密公司在宏观环境变动下多元化营收及风险敞口,超越纯链上市场。(11)

重点创投交易

1. Coinbax 完成 420 万种子轮融资,合规稳定币通道及可编程支付层需求增长

Coinbax 完成 420 万种子轮融资,由 BankTech Ventures 领投,Connecticut Innovations、Paxos 及其他投资方参投,致力于打造稳定币支付的可编程信任层。平台为链上结算引入托管、审批、限额及政策管控,同时保证银行审计透明。随着稳定币进入核心银行流程并受监管明晰推动,该投资反映市场对可控基础设施的需求,使机构能安全部署可编程支付,兼顾风险与合规。(12)

2. Architect 完成 3500 万 A 轮融资,推动机构级永续合约交易所扩容

Architect Financial Technologies 完成 3500 万 A 轮融资,由 Miami International Holdings 与 Tioga Capital 领投,Galaxy Ventures、ARK Invest、VanEck、Coinbase Ventures 等参投,用于扩容 AX——面向机构的合规永续期货交易所。AX 在百慕大监管下,为机构提供外汇、利率、股票及商品永续合约。随着对高效资本、全天候衍生品需求增长,本轮融资反映将永续合约引入全球合规市场基础设施的兴趣。(13)

3. Rocket 完成 150 万种子轮融资,推出持续奖励型预测市场

Rocket 完成 150 万种子轮融资,由 Electric Capital 领投,Tangent、Amber Group、Bodhi Ventures 等参投,将推出实时、非二元预测市场,用户可获得持续性分红。协议允许用户在多项预测间复用资金,无清算风险。随着交易者寻求无杠杆约束的信息与情绪敞口,该投资反映市场对新型结构的需求,实现准确性变现并优化价格发现与实时预测激励机制。(14)

创投市场数据

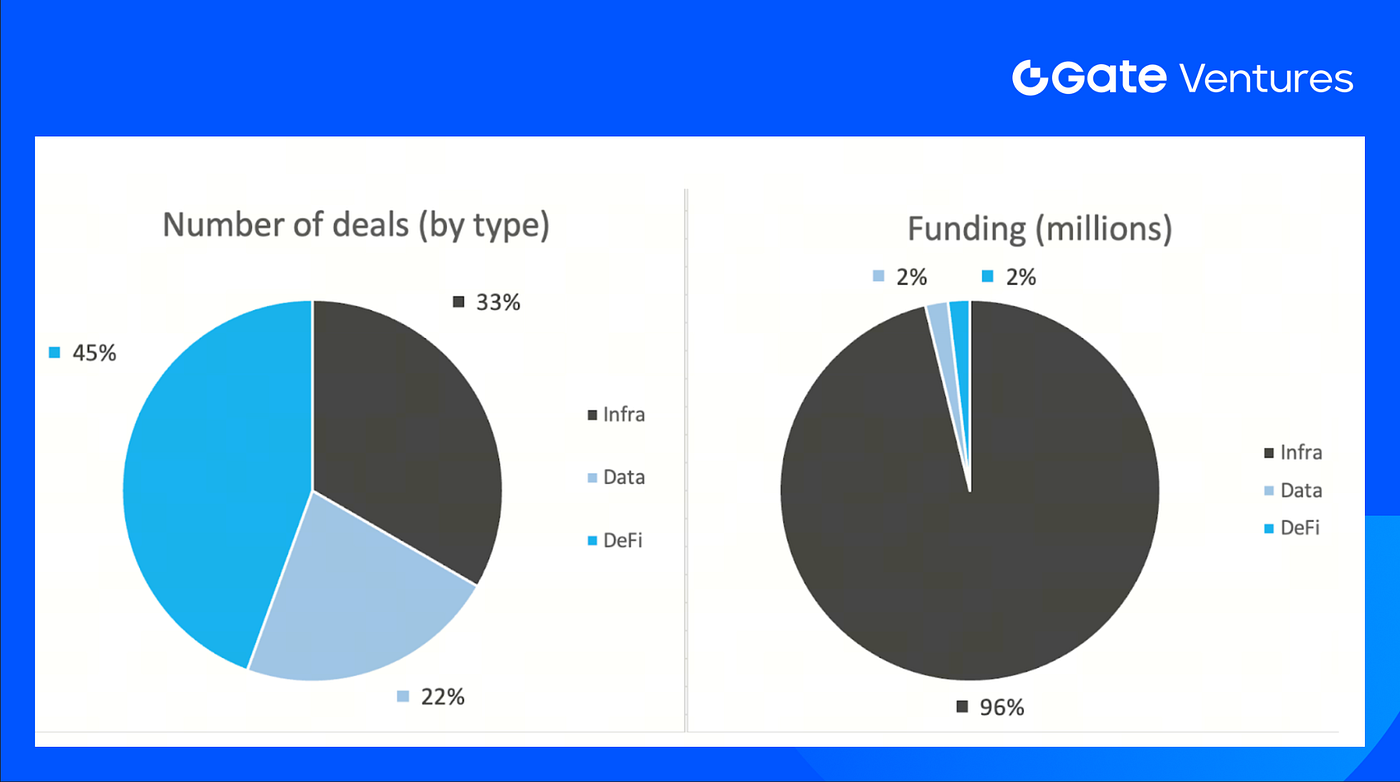

上周完成交易数量为 9 笔,其中 DeFi 板块 4 笔,占总交易数 44%;基础设施板块 3 笔(33%),数据板块 2 笔(22%)。

每周创投交易汇总,来源:Cryptorank 与 Gate Ventures,截止 12 月 29 日

上周已披露融资总额为 29600 万,9 笔交易中有 4 笔未公布金额。融资最高板块为基础设施,金额达 20700 万。最大融资项目:HashKey 25000 万,Architect 3500 万。

每周创投交易汇总,来源:Cryptorank 与 Gate Ventures,截止 12 月 29 日

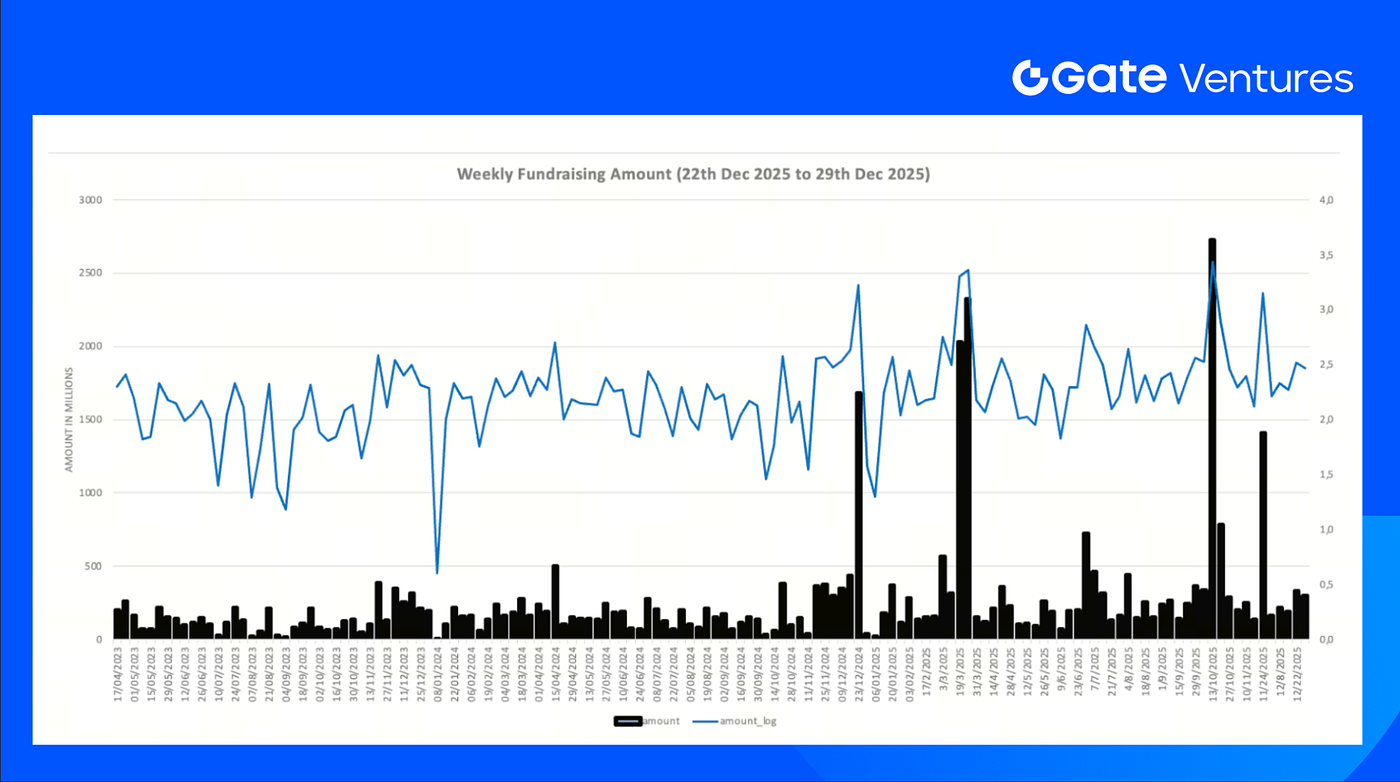

12 月第 4 周总融资降至 29600 万,环比下降 10%。与去年同期相比,上周融资同比下降 87%。

关于 Gate Ventures

Gate Ventures 是 Gate.com 旗下的创投部门,专注于投资去中心化基础设施、中间件及应用,助力 Web3.0 时代全球变革。Gate Ventures 与全球行业领袖协作,支持具备创新理念与能力的优秀团队和初创企业,推动社会与金融互动模式重塑。

本文内容不构成任何要约、招揽或建议。投资前请务必咨询独立专业意见。Gate Ventures 可能会限制或禁止受限地区用户使用部分或全部服务,详情请阅读相关用户协议。

参考资料:

- https://www.dallasfed.org/research/surveys/des

- https://tradingeconomics.com/united-states/non-farm-payrolls

- https://www.bls.gov/news.release/cpi.nr0.htm

- BTC & ETH ETF 资金流向:https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC 恐惧与贪婪指数:https://alternative.me/crypto/fear-and-greed-index/

- DTCC 通证化公告:https://coinmarketcap.com/community/articles/694d8788455c6a69d3e4b8ac/

- Telegram 礼物:https://coinmarketcap.com/community/articles/694af4b142d627398ac71c4d/

- WLFI USD1 方案:https://coinmarketcap.com/community/articles/6951b69fbe5b21403bbc7ea9/

- Tether 关联企业收购 Northern Data 矿业业务,金额最高达 25000 万:https://cointelegraph.com/news/tether-backed-northern-data-sold-mining-business-to-firms-owned-by-tether-execs-ft

- Coinbase 收购 The Clearing Company,强化合规预测市场布局:https://www.theblock.co/post/383497/coinbase-to-acquire-prediction-markets-startup-the-clearing-company

- DWF Labs 完成首笔实物黄金交易,加密资本流入大宗商品:https://cointelegraph.com/news/dwf-labs-first-physical-gold-trade-commodities

- Coinbax 完成 420 万种子轮融资,合规稳定币通道及可编程支付层需求增长:https://www.globenewswire.com/news-release/2025/12/22/3209148/0/en/Coinbax-Raises-4-2M-to-Bring-Institutional-Controls-to-Stablecoin-Payments.html

- Architect 完成 3500 万 A 轮融资,推动机构级永续合约交易所扩容:https://x.com/Architect_Fi/status/2003484124628254805?s=20

- Rocket 完成 150 万种子轮融资,推出持续奖励型预测市场:https://x.com/userocket_app/status/2003481579738345924?s=20

分享

相关文章

Gate Ventures 每周加密货币汇总(2025 年 10 月 6 日)

Gate Ventures 本周加密货币回顾(2025 年 9 月 22 日)

Gate Ventures 每周加密市场回顾(2025 年 9 月 1 日)

Gate Ventures 每周加密资产动态(2025 年 9 月 8 日)

Gate Ventures 本周加密货币市场回顾(2025 年 9 月 15 日)