USDe 被设计为一种加密原生稳定币。协议持有 BTC、ETH 等资产,并在衍生品市场建立对应空头头寸,使资产波动相互抵消。这种结构使 Ethena 成为一种不同于法币抵押稳定币的新型稳定币设计。

此外,Ethena 还引入 sUSDe 作为收益型稳定资产。用户质押 USDe 后可获得协议收益,这些收益来源于资金费率与质押资产收益。

通过稳定机制与收益机制结合,Ethena 将稳定币从单纯交易媒介扩展为收益型资产,推动稳定币设计向新的方向发展。

Ethena(ENA)与 USDe 稳定币机制概述

USDe 是 Ethena 协议的核心稳定币,其目标是在不依赖传统金融体系的情况下创建稳定资产。USDe 通过加密资产抵押与衍生品对冲机制实现稳定,这种结构被称为合成美元模型。

来源:ethena.fi

USDe 的抵押资产包括 ETH、BTC 等主流加密资产,同时协议也可能持有 USDC、USDT 等稳定币资产。这种多资产结构可以提升系统稳定性,并在市场波动时提供缓冲。

USDe 采用 1:1 抵押机制,但不同于超额抵押稳定币,其稳定性来源于对冲机制而非过度抵押。这种设计提高了资本效率,使系统更加灵活。

此外,USDe 可以在 CeFi 与 DeFi 生态中使用,包括借贷、交易以及流动性池等场景。这种可组合性增强了稳定币的使用价值。

| 稳定币类型 | 稳定方式 | 抵押类型 | 资本效率 |

|---|---|---|---|

| 法币抵押稳定币 | 银行储备 | 美元与国债 | 高 |

| 超额抵押稳定币 | 加密资产抵押 | ETH等 | 较低 |

| Ethena(USDe) | Delta-Neutral 对冲 | 现货+衍生品 | 较高 |

从表格可以看出,Ethena 在稳定机制与资本效率之间提供新的平衡,使其成为稳定币设计中的新型模型。

Delta-Neutral 对冲机制如何实现稳定

Delta-Neutral 是 Ethena 稳定币 USDe 的核心机制,其目标是通过建立现货资产与衍生品空头头寸之间的对冲关系,抵消市场价格波动带来的风险。与传统稳定币依赖法币储备不同,Ethena 通过金融工程方式构建稳定性,使 USDe 成为一种加密原生稳定币。

在具体运作中,当协议持有一定数量的加密资产(如 ETH 或 BTC)作为抵押时,同时会在衍生品市场建立等值空头头寸。例如,当协议持有价值 100 美元的 ETH 现货资产时,会同步建立 100 美元的 ETH 永续合约空头。当 ETH 价格上涨时,现货资产增值,而空头亏损;当价格下跌时,空头盈利而现货亏损,整体资产价值保持相对稳定。

这种对冲机制可以将市场价格波动风险降至最低,使 USDe 的价值不依赖资产价格走势,而是依赖对冲结构本身。由于现货与衍生品头寸之间形成动态平衡,USDe 可以在市场上涨或下跌时维持稳定。

此外,Ethena 的 Delta-Neutral 机制通常通过自动化系统执行。协议会根据市场变化动态调整对冲头寸,例如在资产价格变化或资金费率变化时重新平衡头寸,从而维持稳定结构并降低潜在风险。这种自动化对冲机制是 USDe 能够长期稳定运行的重要基础。

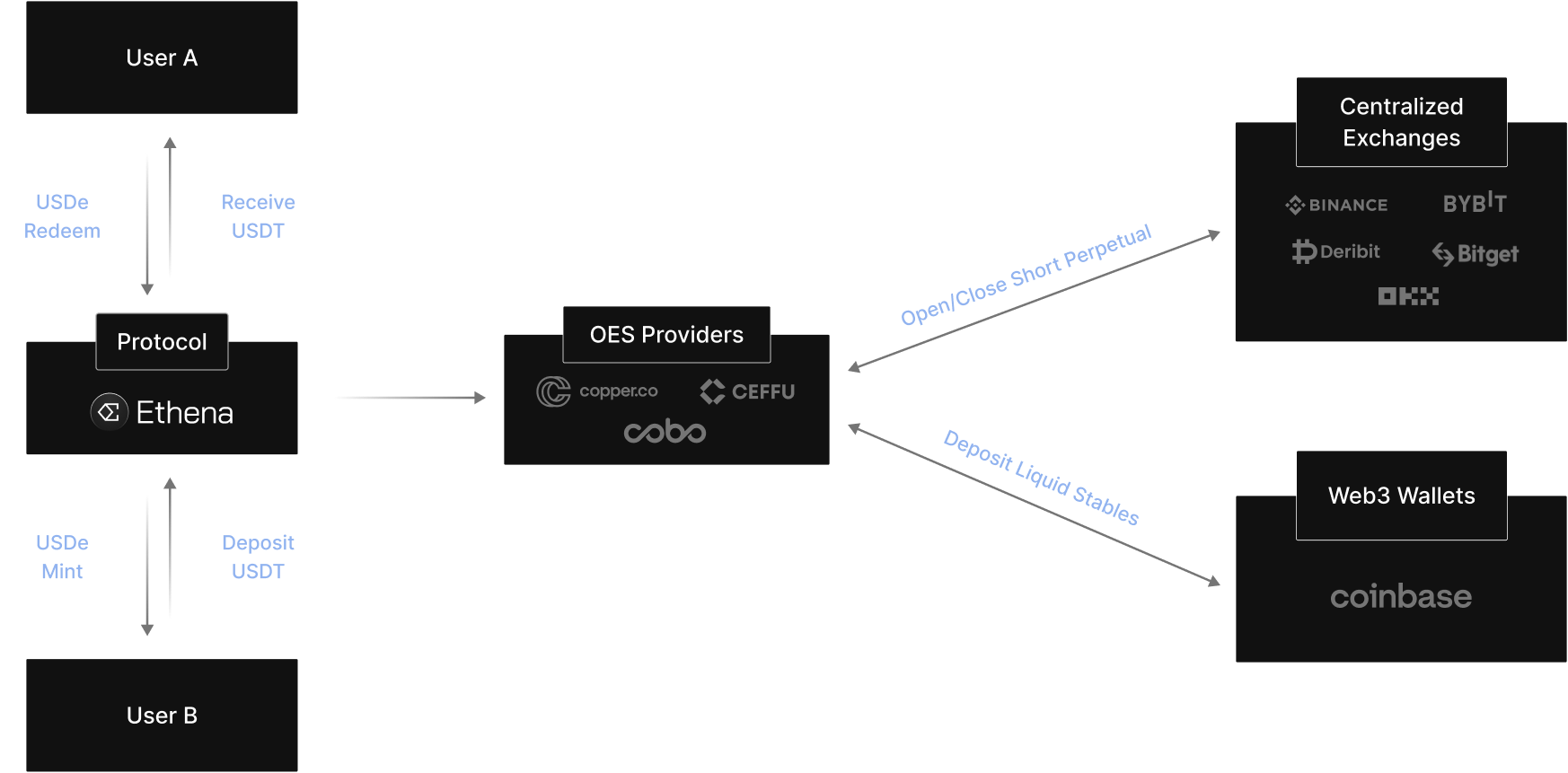

Ethena 的现货资产与永续合约对冲结构

Ethena 的稳定机制依赖现货资产与永续合约之间的对冲结构。现货资产构成稳定币的基础抵押,而永续合约空头头寸用于抵消现货资产的价格波动风险。通过这种结构,Ethena 可以在不依赖法币储备的情况下构建稳定币。

在现货资产方面,Ethena 通常持有 BTC、ETH 等高流动性资产。这些资产交易深度较高,能够支持大规模对冲操作,并降低滑点与流动性风险。同时,协议也可能持有 USDT、USDC 等稳定资产,以提升系统稳定性并优化资金管理。

在衍生品市场中,Ethena 会在多个交易所建立空头头寸。通过跨交易所对冲,协议可以降低单一交易所风险,并提高执行效率。这种结构使系统更加稳健,并增强整体风险管理能力。

此外,Ethena 采用 Off-Exchange Custody(离交易所托管)机制。抵押资产并不会直接存入交易所,而是存储在独立托管机构中,只有在结算或调整保证金时才进行资金流动。这种设计可以降低交易所风险,并提高资产安全性。

| 结构组成 | 作用 | 风险控制方式 |

|---|---|---|

| 现货资产(BTC、ETH) | 提供抵押资产 | 高流动性资产 |

| 永续合约空头 | 对冲价格波动 | 多交易所执行 |

| 稳定币资产(USDT、USDC) | 提供流动性缓冲 | 熊市保护 |

| Off-Exchange Custody | 资产托管 | 降低交易所风险 |

通过这种多层结构,Ethena 能够在不同市场环境下保持稳定运行。

Funding Rate 收益在 Ethena 中的作用

Funding Rate(资金费率)是 Ethena 协议的重要收益来源之一。在永续合约市场中,多头与空头之间需要支付资金费率,以维持合约价格与现货价格的平衡。当市场整体偏多时,多头通常向空头支付资金费率。

由于 Ethena 持有大量空头头寸,因此在市场偏多时,协议可以获得 Funding Rate 收益。这些收益成为 Ethena 协议的重要收入来源,并被用于支持 sUSDe 收益模型。

此外,Ethena 的收益还可能来自现货资产本身。例如,质押 ETH 可能产生质押收益,稳定币资产也可能获得额外收益。这些收益与 Funding Rate 结合,形成多元化收益结构。

在 2024 年市场环境中,BTC 平均资金费率约为 11%,ETH 平均资金费率约为 12.6%。在这些收益来源的支持下,sUSDe 的平均年化收益率曾达到约 19%。这使 Ethena 成为兼具稳定与收益的稳定币模型。

Ethena 的风险控制与稳定机制

尽管 Ethena 采用 Delta-Neutral 对冲机制,但协议仍面临多种潜在风险,因此需要多层风险控制体系。首先,协议通过自动化对冲机制降低市场价格波动风险,并持续调整对冲头寸,以维持稳定结构。

其次,Ethena 采用多交易所策略。在多个衍生品交易所建立头寸,可以降低单一交易所风险,并提高系统稳定性。当某个交易所出现流动性问题时,系统仍可在其他交易所运行。

此外,Off-Exchange Custody 机制降低资产托管风险。抵押资产不会长期存放在交易所,而是由独立托管机构管理,从而减少交易所破产或安全问题带来的影响。

最后,Ethena 还通过动态风险模型进行系统管理。例如,当资金费率下降或市场波动加剧时,协议可能调整资产结构或降低风险敞口,以确保系统长期稳定运行。

Ethena(ENA)完整运行流程解析

Ethena 的运行流程从用户铸造 USDe 开始。用户向协议提供抵押资产,例如 USDT 或 ETH,并请求生成 USDe 稳定币。这一过程通常通过协议智能合约完成。

随后,Ethena 协议会建立对应的衍生品空头头寸。例如,当用户存入资产时,协议在衍生品交易所建立等值空头头寸,以形成 Delta-Neutral 对冲结构。

在系统运行过程中,协议会根据市场变化动态调整头寸,并持续收集 Funding Rate 收益。这些收益被纳入协议收益池,用于支持 sUSDe 收益模型。

最后,用户可以将 USDe 质押为 sUSDe,并获得收益。当用户赎回资产时,协议会关闭对应头寸并释放抵押资产,从而完成完整运行流程。

总结

Ethena 通过 Delta-Neutral 对冲机制构建稳定币 USDe,使稳定币不依赖传统法币储备,而是依赖加密资产与衍生品市场。该模型通过现货与空头头寸对冲价格波动,从而维持稳定。

同时,Ethena 通过 Funding Rate 与资产收益构建收益模型,使 USDe 不仅是稳定币,还成为收益型资产。这种设计提升了稳定币的使用价值与资本效率。

随着加密市场发展,Ethena 的合成美元模型可能成为稳定币设计的重要方向之一,并推动加密金融体系进一步演进。

FAQ

- Ethena 如何保持稳定?

Ethena 通过 Delta-Neutral 对冲机制维持稳定。协议持有现货资产并建立等值空头头寸,从而抵消价格波动。

- USDe 是否完全抵押?

USDe 采用 1:1 抵押机制,并通过衍生品对冲实现稳定,而非依赖超额抵押。

- Ethena 收益来自哪里?

Ethena 收益主要来自 Funding Rate、质押收益以及稳定资产收益等多个来源。

- sUSDe 是什么?

sUSDe 是 USDe 的质押版本。用户质押 USDe 后获得 sUSDe,并可获得协议收益。

分享

目录

相关文章

什么是 USDe?解密 USDe 的多种收益方式

Circle 公司 与 USDC 稳定币专题分析

一文盘点全球合规稳定币