与传统金融服务企业不同,穆迪销售的并非资金,而是信用信息和风险判断能力。信用评级帮助资本市场评估借款人的违约风险,而分析与数据服务则帮助机构客户管理风险、满足监管要求并提升决策效率。

由于信用评级行业具有较高的市场壁垒,而金融数据服务又具备订阅型收入特征,穆迪逐渐形成了兼具高利润率和稳定现金流的商业模式。这也是 MCO 长期被视为全球金融基础设施企业的重要原因之一。

MCO 股票的基本信息

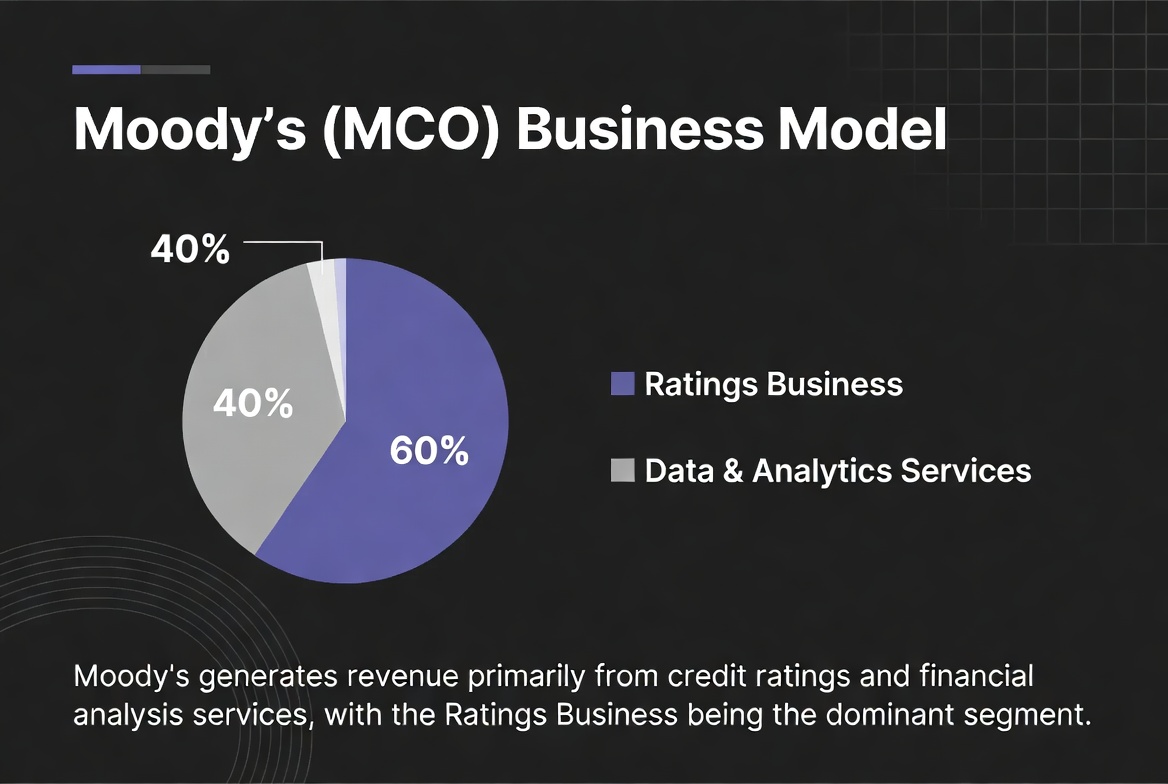

MCO 的股票代码为 Moody’s Corporation ,公司在纽约证券交易所上市交易。穆迪是全球信用评级行业的重要参与者,其业务覆盖信用评级、风险分析、金融数据、监管科技以及企业级风险管理解决方案。目前穆迪主要由两大业务板块构成:

| 业务板块 | 主要职能 |

|---|---|

| Moody’s Investors Service(MIS) | 信用评级业务 |

| Moody’s Analytics(MA) | 风险分析与数据服务 |

信用评级业务长期构成公司核心收入来源,而分析与软件业务则逐渐成为推动增长的重要动力。从行业分类来看,穆迪通常被归类为金融信息服务企业,而非传统银行或保险机构。

穆迪的收入来源有哪些

穆迪的收入主要来自两大板块。第一部分收入来自信用评级业务。企业发行债券、金融机构融资、政府发行主权债务时,通常需要获得信用评级。评级服务费用成为穆迪最重要的收入来源之一。

第二部分收入来自分析与数据服务业务。随着金融市场对数据和风险管理需求持续增长,穆迪向客户提供软件平台、金融数据、信用研究工具以及监管合规解决方案。

整体来看,穆迪收入结构已经从单一评级业务逐步发展为评级业务与数据业务并行的模式。这种多元化收入来源降低了公司对单一市场周期的依赖。

信用评级业务如何创造收入

信用评级业务是穆迪最具代表性的业务。当企业或政府计划发行债券时,通常会主动聘请评级机构进行信用评估。评级机构根据发行人的财务状况、行业环境、现金流能力和债务结构进行分析,并给出信用等级。

发行人支付评级费用后,穆迪完成评级报告并持续进行后续跟踪。

信用评级业务收入通常与债券发行活动密切相关。

当债券市场活跃、融资需求增加时,评级需求通常同步增长。

当利率上升或资本市场融资活动放缓时,评级业务收入可能受到一定影响。

因此,债券发行规模往往被视为影响穆迪评级业务的重要因素之一。

风险分析与数据服务如何贡献增长

风险分析与数据服务已经成为穆迪近年来增长最快的业务板块之一。Moody’s Analytics 主要服务对象包括:

-

银行

-

保险公司

-

资产管理机构

-

企业客户

-

政府部门

相关产品包括:

-

风险管理软件

-

信贷分析平台

-

金融数据库

-

宏观经济模型

-

ESG风险分析工具

-

压力测试解决方案

随着全球金融监管不断强化,机构对于风险管理系统和数据分析工具的需求持续增加。相比一次性的评级项目,分析服务通常采用长期合同和订阅收费模式,因此能够形成更稳定的收入来源。这也是穆迪近年来不断加大分析业务投入的重要原因。

经常性收入为何提升业务稳定性

经常性收入是穆迪商业模式的重要特点之一。评级业务虽然利润率较高,但容易受到债券发行周期影响。

当市场融资活动下降时,新评级项目数量可能减少。

分析与软件业务则具有明显不同的特征。许多金融机构会长期订阅穆迪的数据平台和风险管理工具,并持续支付服务费用。

这种模式使穆迪能够获得更加稳定和可预测的现金流。从商业模式角度看,经常性收入占比提升通常意味着:

| 特征 | 对企业影响 |

|---|---|

| 收入稳定性提高 | 降低市场周期波动 |

| 客户粘性增强 | 提高续约率 |

| 现金流可预测性提升 | 支持长期投资 |

| 估值弹性提高 | 增强市场认可度 |

因此,分析与数据业务的发展不仅推动收入增长,也改善了整体商业模式质量。

金融监管环境如何影响穆迪业务

金融监管环境与穆迪业务存在密切联系。信用评级在银行资本监管、保险监管以及债券市场规则中长期扮演重要角色。

许多国家和地区的监管框架会参考评级机构的信用评估结果,因此评级体系已经成为全球金融基础设施的重要组成部分。与此同时,评级机构本身也受到严格监管。监管部门通常要求评级机构保持透明的评级流程、独立的分析体系以及完善的利益冲突管理机制。

金融危机之后,全球主要市场进一步加强了对评级行业的监管要求。对于穆迪而言,更高的监管标准既增加了合规成本,也进一步提高了行业进入门槛。这种特点使大型评级机构能够维持长期竞争优势。

如何购买 MCO(穆迪)股票

MCO 在纽约证券交易所上市,是全球信用评级行业最具代表性的上市公司之一。投资者可以通过传统证券经纪商购买 MCO 股票,并参与公司经营表现和金融市场发展的相关收益与风险。

除传统证券市场外,部分数字资产交易平台也提供与美国股票价格挂钩的 CFD 产品。例如 Gate CFD 市场支持部分美股相关差价合约交易,用户可以通过数字资产参与价格波动交易。CFD 属于杠杆衍生品,其风险特征与实际股票存在差异。参与交易前应充分了解产品机制、保证金要求以及潜在风险。

总结

穆迪(MCO)的商业模式建立在信用评级与风险分析两大核心业务之上。信用评级业务依托全球债券市场创造收入,而分析与数据服务业务则通过订阅模式提供持续增长动力。随着金融机构对风险管理、数据分析和监管合规需求不断提高,分析业务的重要性持续上升。评级业务带来的行业壁垒与数据服务形成的经常性收入共同构成了穆迪商业模式的核心竞争力。

FAQ

穆迪主要靠什么赚钱?

穆迪主要通过信用评级服务和风险分析服务获取收入。其中信用评级业务服务于债券发行人,分析业务则向金融机构提供数据、软件和风险管理工具。

信用评级业务为什么具有高利润率?

信用评级业务主要依赖专业分析能力和品牌信誉,边际成本相对较低。同时行业进入门槛较高,因此能够保持较强盈利能力。

Moody’s Analytics 是什么?

Moody’s Analytics 是穆迪旗下的分析与数据服务部门,主要提供风险管理软件、金融数据平台、监管科技和信用分析工具。

为什么经常性收入对穆迪很重要?

经常性收入能够降低债券发行周期对公司业绩的影响,并提高现金流稳定性和客户留存率。

金融监管会影响穆迪业务吗?

金融监管既会影响评级行业规则,也会增加市场对风险管理工具的需求,因此对穆迪业务具有重要影响。

MCO 属于金融公司还是科技公司?

MCO 通常被归类为金融信息服务企业。其业务结合了信用评级、金融数据、分析软件和风险管理服务等多个领域。

分享

相关文章

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

盘点10大比特币矿企

Gate 研究院:2024 年 11 月 Web3 行业融资报告

什么是 Polymarket?