QQQB 股票代币的 1:1 储备与公司行动机制:Proof of Collateral 与 Multiplier 如何运作?

QQQB 股票代币的 1:1 实股储备与公司行动机制,决定链上单位能否持续对应 Invesco QQQ Trust(QQQ ETF)的股票经济敞口。理解托管、披露、铸造销毁联动与 Multiplier 如何处理拆股与股息,是核对代币化证券映射可靠性的基础。

QQQB 股票代币从产品全景界定了储备与公司行动在整体架构中的位置。把 Proof of Collateral、铸造销毁与 Multiplier rebasing 拆开看,才能区分「映射可核对」与「市场无风险」。

QQQB 的 1:1 实股储备是什么?

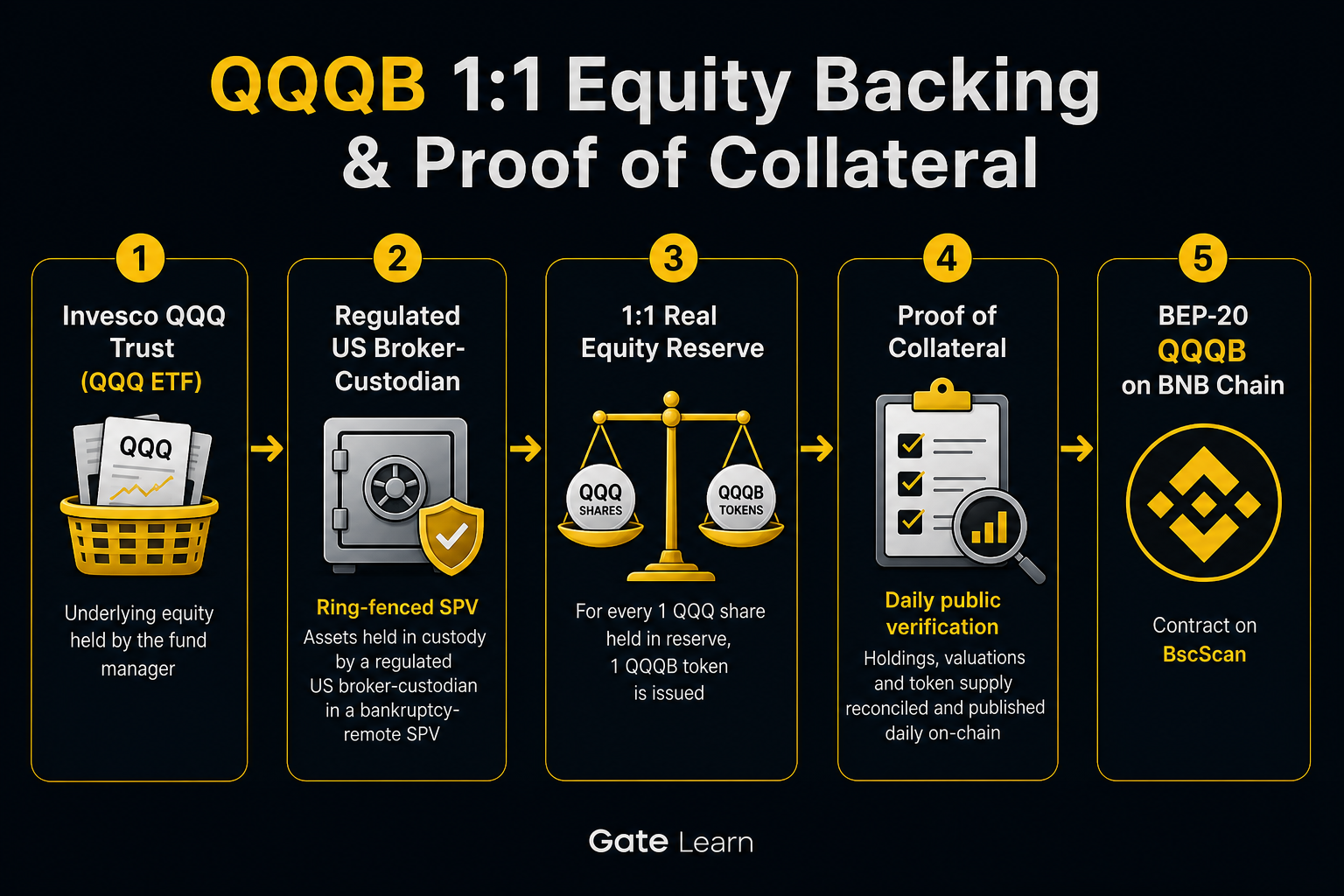

1:1 实股储备指:每枚流通中的 QQQB,背后须有等量底层权益在美国受监管经纪商处足额持有。bStocks 由 BTech Holdings Limited 发行;储备侧通常经环隔离(ring-fenced)特殊目的载体(SPV)购入并托管对应证券,股份隔离、按日对账,使链上供应不脱离实股独立扩张。

1:1 描述数量对应,不是价格锁定。底层 QQQ 篮子波动会传导至 QQQB 市值;储备机制回答「代币代表什么资产」,不消除纳斯达克 100 成分股波动。核对标的时,还应结合 QQQB 与 QQQ ETF 标的结构理解 Trust 篮子与代币映射边界。

| 要素 | 作用 | 用户侧理解 |

|---|---|---|

| 1:1 对应 | 流通量与托管底层权益数量对齐 | 持仓可映射到股票经济敞口 |

| 受监管托管 | 实股由美国受监管经纪商保管 | 储备不在用户钱包,而在托管账户 |

| 环隔离 SPV | 发行实体与托管资产结构隔离 | 有助于厘清破产远隔与持仓边界 |

| BEP-20 合约 | 链上单位流转标准 | 合约地址 0x205812cdbed920aff76c6580abd681a46d11efc7 |

上表概括储备框架的四个核对点。持有 QQQB 不等于直接登记持有 Invesco QQQ Trust 份额;经济敞口与法律形态、治理权利须分开核对。

Proof of Collateral 如何核对透明度?

Proof of Collateral(储备证明)是 bStocks 将托管持仓与链上总供应对照并公开披露的机制。披露通常按日发布,对托管持仓与相关 bStocks(含 QQQB)流通量对账,供用户核对是否足额支撑。

核对路径可分三步:查阅 Proof of Collateral 公开页面;在 BscScan 查看合约 0x205812cdbed920aff76c6580abd681a46d11efc7 的总供应与转账记录;将个人持仓与产品页披露对照。三者交叉可提高映射可读性,但公开对账不等于可直接进入托管账户做实物审计。

图 1. QQQB 自 Invesco QQQ Trust、受监管托管、1:1 储备到 Proof of Collateral 与 BEP-20 发行的对应流程。

图 1. QQQB 自 Invesco QQQ Trust、受监管托管、1:1 储备到 Proof of Collateral 与 BEP-20 发行的对应流程。

Proof of Collateral 提升的是储备透明度,不改变市场风险属性。披露解决「有没有底层」的可读性问题;QQQB vs QQQ ETF vs 其他 tokenized stocks 中的横向对照可进一步区分实股锚定路径与其他合成敞口路径。

铸造与销毁如何与储备保持对应?

铸造(mint)与销毁(burn)是维持 1:1 对应的供应侧动作。底层权益进入托管并完成记账后,智能合约可按 1:1 铸造 QQQB;用户经适用路径赎回或转换为底层证券时,代币销毁并同步释放或划转储备。Nest Trading Limited 参与 Token Conversion 时,证券与代币形态按 1:1、零转换费(以产品规则为准)切换,本质仍是储备与供应成对调整。

铸造前置条件是托管侧有增量实股支撑;销毁对应供应减少且储备完成释放或划转。链上流通若不与托管同步,1:1 将被打破。用户通常不直接调用铸造接口,而是经现货、转换或提取间接触达供应变化。

| 动作 | 储备侧 | 链上侧 | 典型触发 |

|---|---|---|---|

| 铸造 | 底层权益入库或划入托管 | QQQB 供应增加 | 证券→代币转换、发行入库 |

| 销毁 | 底层权益释放或划出 | QQQB 供应减少 | 代币→证券转换、赎回 |

| 对账 | 托管余额更新 | 总供应可公开核对 | 日常 Proof of Collateral |

上表说明三组动作须成对理解。铸造与销毁是机制动作名称,不等于投资收益事件;核对重点是数量对应与时序一致。

Multiplier rebasing 如何处理拆股等公司行动?

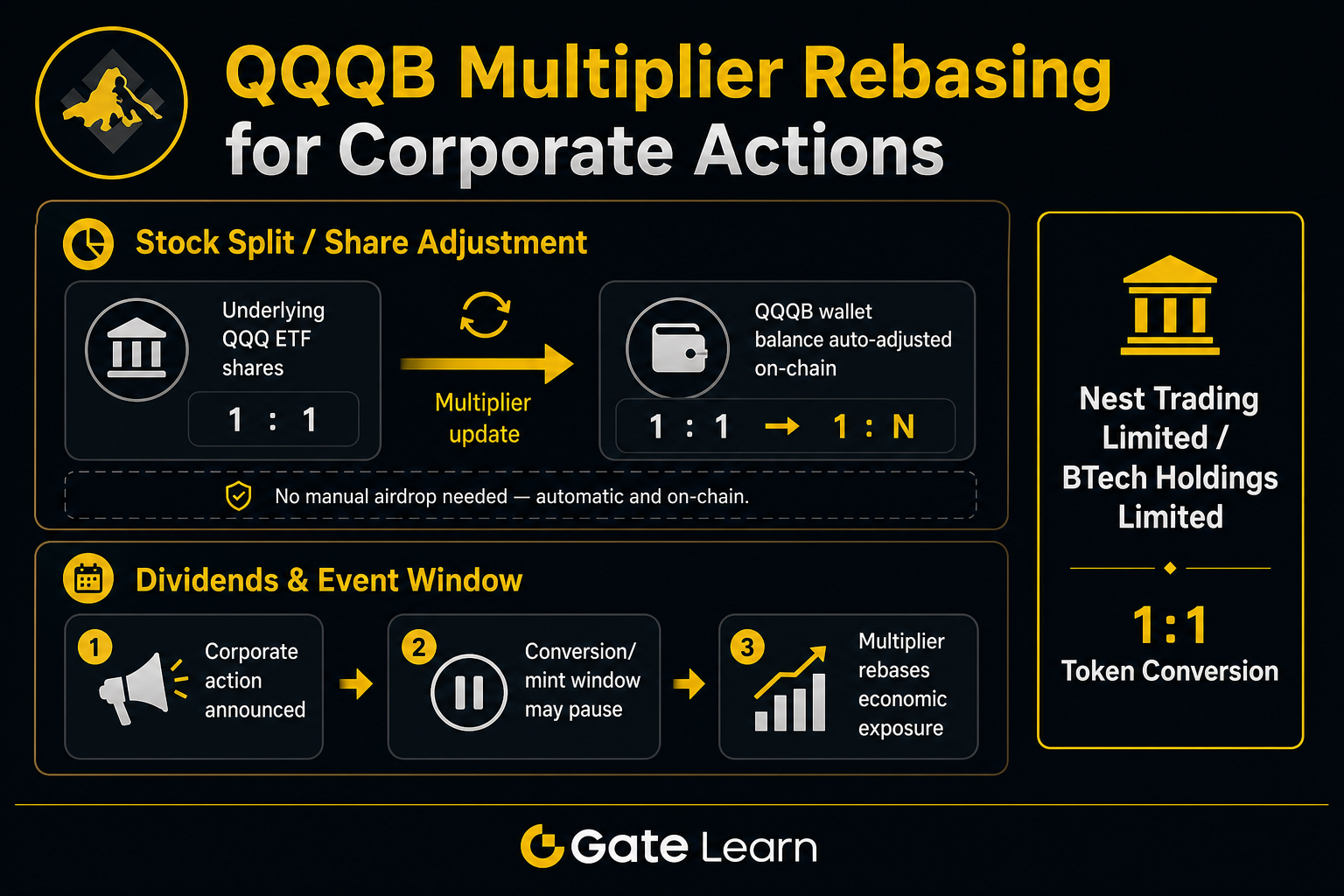

Multiplier rebasing 是 QQQB 处理公司行动的链上调整机制。底层 Invesco QQQ Trust 发生拆股、合股等改变每股权益比例的事件时,合约侧 Multiplier 相应更新,使钱包中的 QQQB 余额按新比例自动调整,无需手动申领空投或自行换算。

Rebasing 旨在保持经济敞口连续:事件前后对底层 Trust 的相对暴露应与传统持仓口径一致。正向拆股通常余额增加、单位价值按比例调整;反向合股则相反。用户无需额外指令,但应在调整后核对余额与公告中的 Multiplier 说明。

图 2. QQQB Multiplier rebasing:拆股自动调仓、股息与公司行动窗口中的铸造/转换暂停示意。

图 2. QQQB Multiplier rebasing:拆股自动调仓、股息与公司行动窗口中的铸造/转换暂停示意。

公司行动调整经 Binance 公告等渠道预告时间与影响口径。Multiplier 处理每股权益比例变化;与 Nest Trading Limited / BTech Holdings Limited 主导的 1:1 转换并行时,须确认事件窗口是否允许转换,避免把暂停误判为储备失效。

股息与公司行动窗口暂停规则是什么?

股息方面,底层 Trust 产生分配时,QQQB 持有者通常保留相应经济权益(适用美国预提税后口径)。公开说明中,股息常以自动再投资计入经济敞口,碎股比例亦可按比例享有权益;发放或再投形式、到账与计税口径以账户记录及产品条款为准。

公司行动窗口暂停规则指:在拆股、合股、股息登记等关键时点前后,铸造、销毁或 Token Conversion 可能短暂暂停,以便托管完成股权登记、对账与 Multiplier 生效。暂停防止交割期数量错配,并不改变 1:1 标准本身。预告通常说明调整时间与影响范围;暂停结束后,流通量与储备应重新对齐,并可通过 Proof of Collateral 核对。

应把「临时不可转换」与「储备不足」区分开:前者是事件处理中的操作约束,后者才是映射失败信号。事件期间现货是否仍开放,以适用规则与公告为准。

验证储备时有哪些局限?

验证储备可提高透明度,但仍有结构性局限。Proof of Collateral 依赖披露方对账与发布节奏,用户看到的是汇总对照,而非托管账户逐笔流水的实时镜像。链上总供应可在 BscScan 独立读取,托管明细通常不向个人开放直接审计。

法律形态上,QQQB 定位为代表特定金融工具的凭证类结构,持有者不直接登记为底层上市公司或 ETF 的传统股东,投票权等须以产品条款为准。合规核准(如 ADGM FSRA 相关招股说明书框架)描述发行与披露安排,不自动等同于各司法辖区享有相同转换或交易权限。

流动性、智能合约与私钥管理风险独立于储备机制。1:1 锚定描述资产对应,不消除订单簿深度不足、协议清算或操作失误。完整风险边界见 QQQB 风险与合规边界。

总结

QQQB 的储备体系由受监管托管、1:1 对应、Proof of Collateral 公开对账与铸造销毁联动构成;公司行动经 Multiplier rebasing 自动调整,股息与事件窗口可能伴随铸造或转换暂停。核对主线是「托管是否足额、披露是否可查、供应是否同步」,并将映射透明度与市场、合规、操作风险分开评估。

FAQ

QQQB 是否 1:1 由实股储备支撑?如何验证?

QQQB 按 1:1 实股储备标准运行,每枚流通代币由美国受监管经纪商处的对应底层权益支撑。验证时可查阅 Proof of Collateral 公开对账、在 BscScan 核对合约 0x205812cdbed920aff76c6580abd681a46d11efc7 的总供应,并将个人持仓与产品披露交叉核对。储备验证解决映射透明度,不消除标的波动风险。

bStocks 是如何运作的?

bStocks 由 BTech Holdings Limited 发行:选定美国上市股票或 ETF 为底层,在受监管经纪商处维持 1:1 实股储备,并在 BNB Smart Chain 铸造对应 BEP-20 代币。用户可通过现货、Nest Trading Limited 参与的 Token Conversion 与链上提取获取敞口,并以 Proof of Collateral 核对储备与供应。

QQQB 有分红吗?股息如何结算?

底层 Invesco QQQ Trust 产生股息时,QQQB 持有者通常保留相应经济权益(适用预提税后口径)。公开说明中股息常以自动再投资体现于经济敞口;拆股等事件经 Multiplier rebasing 调整余额。具体到账形式与时间以账户记录及产品条款为准。

交易 QQQB 有哪些风险?

主要风险包括纳斯达克 100 成分波动、现货或 DEX 流动性差异、智能合约与私钥操作风险,以及各司法辖区对转换与交易权限的合规限制。1:1 储备与 Proof of Collateral 提高映射可读性,不构成无风险或收益承诺。

Proof of Collateral 能证明什么、不能证明什么?

Proof of Collateral 证明披露时点上托管持仓与链上总供应可对账,用于核对 1:1 支撑是否被公开陈述。它不证明价格稳定,也不替代托管账户实物审计,更不消除市场、流动性与智能合约风险。

分享

目录

相关文章

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

盘点10大比特币矿企

Gate 研究院:2024 年 11 月 Web3 行业融资报告

什么是 Polymarket?