SK Eternix 的商业模式关键词是 Build-to-Own。可将其理解为“自主开发、自主建设、自主运营、长期持有”,而不是项目完工后快速退出。从业务分析框架看,这种模式会让公司估值与风险判断更偏向“运营资产管理”而非“单项目交易”。

SK Eternix 的业务并不只看某一个新能源项目是否完工,而是看项目从开发、建设、并网、运营到电力交易的完整链条能否持续运行。太阳能、风电、燃料电池与 ESS 在这条链条中承担不同角色,电力交易能力则决定资产产生的电量如何进入结算体系。

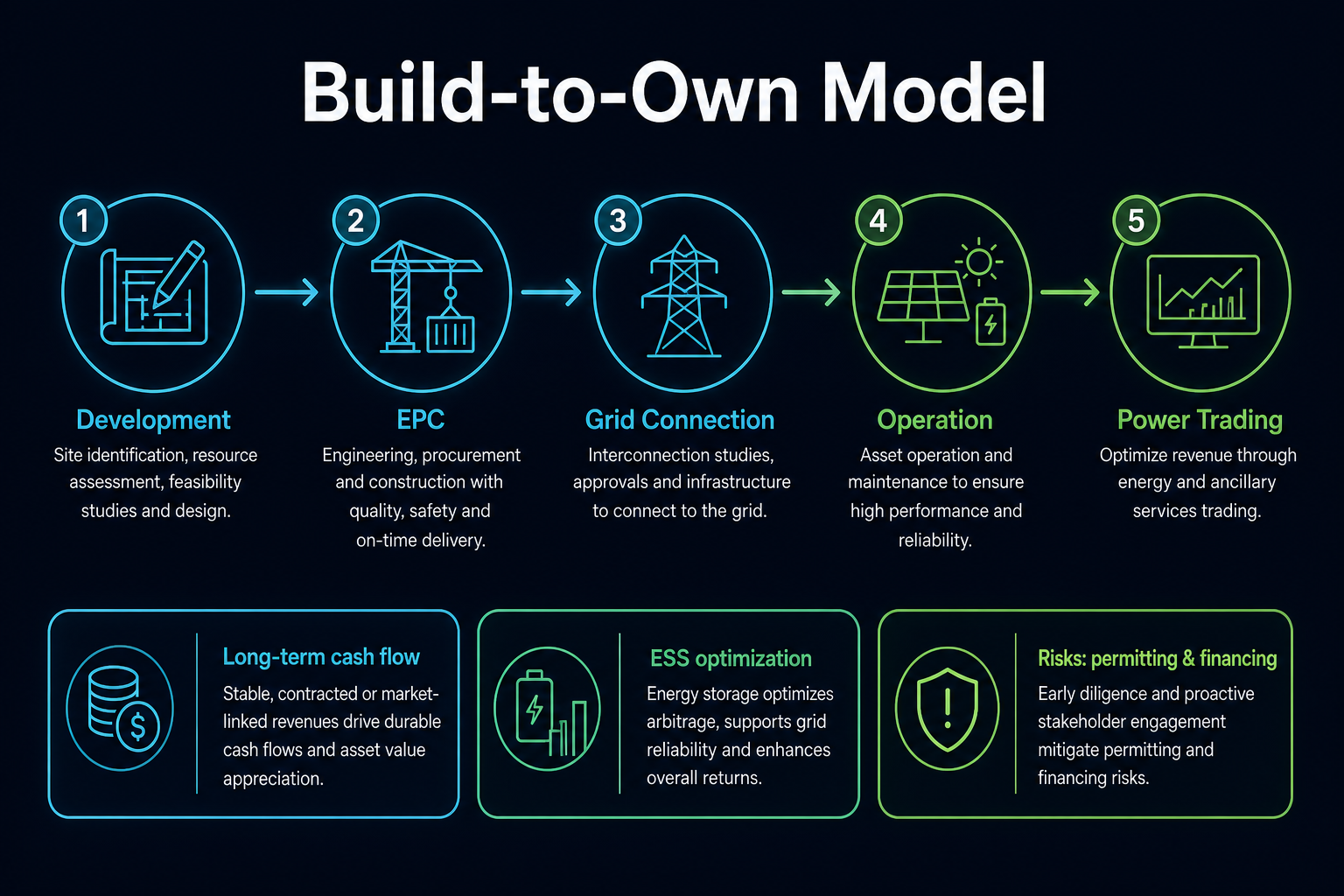

Build-to-Own 是什么?为什么是 SK Eternix 的核心路径?

Build-to-Own 与 Build-to-Sell 的最大区别在于利润实现方式。后者更看重短期项目退出收益,前者更看重长期发电与运营回报。SK Eternix 选择前者,意味着公司更依赖稳定运营能力、资产管理效率和资金成本控制。

图 1. Build-to-Own 模式:开发、EPC、并网、运营与电力交易共同形成长期资产周期。

图 1. Build-to-Own 模式:开发、EPC、并网、运营与电力交易共同形成长期资产周期。

Build-to-Own 与 Build-to-Sell 有什么不同?

Build-to-Own 偏向“资产沉淀”,Build-to-Sell 偏向“项目周转”。前者需要更长的投资回收周期,也更重视项目并网、运营效率和融资能力;后者更关注项目开发、施工交付和出售窗口。

| 维度 | Build-to-Own | Build-to-Sell |

|---|---|---|

| 核心目标 | 长期持有并运营资产 | 完成项目后转让或出售 |

| 收益来源 | 发电、售电、运营优化、电力交易 | 项目开发与出售收益 |

| 关键能力 | 资产管理、融资、调度、运维 | 项目开发、施工、买方资源 |

| 主要风险 | 并网延迟、资金成本、政策规则变化 | 项目出售窗口、开发周期、交付风险 |

这张表说明,Build-to-Own 并不是“更简单”的模式,而是把风险从出售环节转移到长期运营环节。SK Eternix 的分析重点也因此从单个项目利润,转向资产组合质量和持续运营能力。

SK Eternix 的收入是怎么形成的?

通常可拆成三层:

- 发电与售电收益:新能源资产并网后的持续现金流。

- 运营与效率收益:通过运维和调度提升资产回报。

- 交易与协同收益:结合电力交易与 ESS 改善收益稳定性。

这套结构的优点是可持续,缺点是前期资本开支与周期压力更高,相关变量可进一步对照 SK Eternix 风险指标清单跟踪。

收入形成过程可以理解为“项目资产化”。项目完成建设只是前半段,真正影响经营质量的是并网后能否稳定发电、完成结算、控制运维成本,并在电价与调度规则下提高资产利用效率。

电力交易能力为什么重要?

对新能源公司而言,发电只是第一步,如何在市场规则下完成更优结算才是第二步。交易能力决定电量如何定价、如何匹配负荷、如何对冲波动。SK Eternix 把交易能力放在核心位置,本质上是在提升“资产变现效率”。

电力交易能力还会影响新能源资产的抗波动能力。太阳能和风电具有间歇性,发电高峰与用电高峰未必完全重合。若公司具备更强的交易、调度和储能协同能力,发电资产就更容易从“单纯供电”转为“组合运营”。

ESS 在商业模式里扮演什么角色?

ESS 不是孤立业务,而是连接发电侧和交易侧的关键工具。其常见价值包括削峰填谷、提升调度弹性、缓解可再生能源间歇性。对于 Build-to-Own 公司,ESS 往往直接影响资产收益曲线的平滑程度。

在组合资产中,ESS 的意义不只在技术层面,也在财务层面。储能系统会增加前期投入,但也可能改善调度弹性和结算效率。评估 ESS 时,需要把电价机制、设备成本、运维能力和安全规则放在一起观察。

这种模式的优势与局限是什么?

优势:

- 资产沉淀后现金流可持续性更强

- 多业务协同下,抗单项目波动能力更好

- 运营优化空间可持续释放

局限:

- 对融资成本、利率周期更敏感

- 并网与项目延期会直接拖累回报兑现

- 政策与市场规则变化影响更直接

判断这种模式相对同业是否具备差异化时,还需结合韩国新能源同类股对比框架一并观察。

分析 SK Eternix 商业模式要看哪些指标?

商业模式分析应优先关注“资产能否持续运转”,而不是只看项目数量。较有解释力的指标包括在建项目进度、并网节奏、运营可用率、发电效率、资金成本、经营现金流与电力交易规则变化。

这些指标可以分成三组:第一组是项目指标,判断资产能否按计划投运;第二组是运营指标,判断资产投运后能否稳定产生现金流;第三组是财务指标,判断长期持有模式是否带来过高资金压力。三组指标同时观察,才能更完整地理解 Build-to-Own 的质量。

还需要关注指标之间的联动。项目按期投运但运营可用率不足,说明资产质量仍需验证;经营现金流改善但资本开支同步抬升,说明资金需求仍然较高;电力交易规则变化则可能改变同一资产的结算质量。单一指标不能覆盖完整商业模式。

常见误解:Build-to-Own 是否等于低风险?

Build-to-Own 不等于低风险。长期持有资产可以提升现金流可见度,但也意味着公司要承担更长周期的融资、运维、并网和政策风险。如果项目延迟或资金成本上升,长期运营模式同样会面临压力。

更准确的理解是,Build-to-Own 改变了风险位置。风险不再集中于“项目能否卖出”,而是转向“资产能否稳定投运、发电、结算并覆盖资金成本”。这也是 SK Eternix 与项目出售型公司的核心差异。

总结

SK Eternix 的商业模式可概括为“长期持有新能源资产 + 运营优化 + 交易协同”。理解这家公司,关键不在单期业绩波动,而在资产投运节奏、运营质量和电力交易能力是否同步提升。

FAQ

Build-to-Own 对公司分析意味着什么?

意味着收益更偏长期运营兑现,估值受资产质量和现金流稳定性影响更大。

为什么电力交易能力会影响估值?

因为同样的发电量,不同结算效率会带来不同现金流质量。

ESS 是成本中心还是利润中心?

取决于项目结构和市场机制,但在平台模式里通常兼具效率与收益作用。

Build-to-Own 是否适合与纯 EPC 公司直接对比?

不完全适合。Build-to-Own 更偏运营资产管理,纯 EPC 公司更偏工程交付,二者收入确认节奏和风险暴露不同。

分享

目录

相关文章

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

盘点10大比特币矿企

Gate 研究院:2024 年 11 月 Web3 行业融资报告

什么是 Polymarket?